Что такое ЕНВД и зачем он нужен

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заметно превышают расходы.

Опасения вызывали намерения правительства увеличить вмененный налог в 2018 году. Но власти прислушались к эскпертам и обществу: повышение не состоится. Базовые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другим режимом налогообложения, например, общей системой или упрощенной. Единый налог снимает целых список головных болей для предпринимателя и его бухгалтера и заменяет собой ряд налогов:

Остальные налоги платите, как обычно.

Кто может применять ЕНВД?

ЕНВД вправе применять ИП и организации при соблюдении обязательных условий:

С 2021 года нельзя ни перейти, ни продолжить применять вмененку. Ее отменяют по всей стране. Выберите налоговый режим на замену с помощью нашего бесплатного калькулятора. Ищите ответы на популярные вопросы о ЕНВД и переходном периоде в нашей статье. Если вы не найдете ответа на свой вопрос, задайте его в комментариях — мы обязательно ответим.

Что такое ЕНВД — виды действительности, плюсы и минусы, расчет налога и отчетность (декларация, КБК, пояснительная записка)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Термины, применяемые в налогообложении и бухгалтерии, часто кажутся непосвященному человеку просто набором звуков.

Но, учитывая стремительное развитие всех сфер деятельности человека и их взаимное проникновение, знать некоторые понятия необходимо. Сегодня рассмотрим, что такое ЕНВД, где используется, кем применяется и как рассчитывается.

ЕНВД — расшифровка и пояснения простыми словами

Коммерческая деятельность любого юридического лица, независимо от формы собственности облагается налогами, отчисляемыми в казну государства и субъектов РФ. Налоговая система нашей страны предусматривает различные режимы налогообложения.

Один из них – ЕНВД. Данный термин является аббревиатурой и расшифровывается как «единый налог на вмененный доход». В просторечие называется «вмененка».

При этом о доходах отчитываться не надо — заплатил фиксированную сумму и работай спокойно. И это все правда, что не может не радовать.

Что такое вмененный доход, на который платится налог? Это не реальный доход, заработанный ИП (индивидуальным предпринимателем) или компанией, а предполагаемый доход, который может быть получен абстрактной фирмой или ИП в конкретном виде деятельности (т.е. потенциально возможный доход).

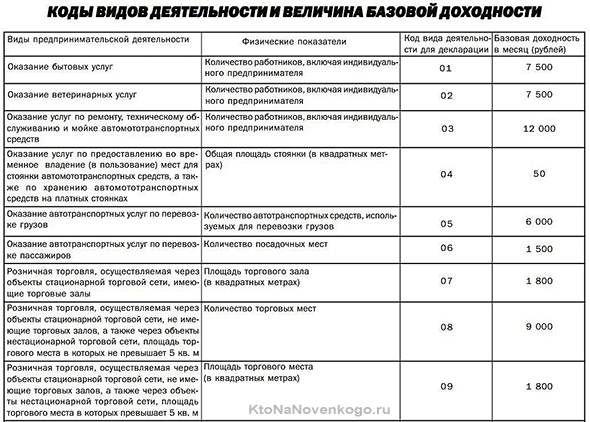

Для каждого вида предпринимательства рассчитана своя базовая доходность (БД). Она вычисляется на единицу физического показателя (ФП), т. е. на 1 работающего человека, на 1 кв. м торговой или производственной площади, единицу техники и т. д.

Численные показатели БД и коды вида предпринимательской деятельности ЕНВД зафиксированы на законодательном уровне в Налоговом Кодексе (НК) РФ (ст. 346.29). Некоторые из них представлены в таблице ниже:

*при клике по картинке она откроется в полный размер в новом окне

Приведем пример: в компании по предоставлению бытовых услуг работают 2 человека. Базовая доходность этой фирмы для исчисления ЕНВД будет равна 2 х 7500 = 15000 (руб.). При этом не имеет значения, удалось ли заработать эту сумму данным труженикам, или же, напротив, они сумели получить за работу в десять раз больше.

Особенности единого налога на вмененный доход

Налоговый кодекс постоянно переделывают и ЕНВД ввели в дополнение к уже имеющимся системам налогообложения (по сути, это спецрежим доступный не всем) некий бонус, помогающий малым предпринимателям упростить или уменьшить выплату налогов.

Почему налог называется единым? Такое название неслучайно: плательщики ЕНВД освобождаются от уплаты следующих налоговых сборов (ст. 346.26, ч. 4 НК РФ):

Важно: ЕНВД не освобождает от уплаты таких сборов (в случае, если хозяйственная деятельность налогоплательщика предусматривает ввоз товаров из-за рубежа, использование недр, природных ресурсов, транспорта):

Законодательством разрешено совмещать налоговые режимы. ЕНВД можно сочетать с УСН (упрощенной системой налогообложения) и с ОСНО (общей системой налогообложения).

Необходимость совмещения связана с тем, что компании или ИП, находящиеся на «вмененке», не вправе оказывать услуги юридическим лицам, их деятельность распространяется только на физических лиц. В таких ситуациях бухгалтерский учет ведется раздельно по каждой из систем налогообложения.

Например, вы ИП и делаете ремонт в частной квартире. В этом случае вы спокойно можете применять ЕНВД.

Но если ремонт предстоит делать в офисе юр. лица с заключением договора на предоставление услуг и оплатой по безналу, то необходимо, чтобы ваша предпринимательская деятельность велась по УСН или ОСНО (или сочетала ЕНВД с указанными налоговыми режимами).

Кто вправе использовать ЕНВД

Не все юридические лица могут применять данный режим налогообложения (ст. 346.26, ч. 2.2 НК РФ).

Нужно понимать, что ЕНВД — это не система налогообложения как ОСН или УСН, а сецрежим, доступный только для малого и среднего бизнеса. При этом нужно уточнять доступен ли этот режим в вашем регионе и для вашего вида деятельности.

В общем случае для использования ЕНВД необходимо соблюдение некоторых условий:

Всю эту информацию вы найдете на сайте налоговой в разделе про единый налог. Например, для ИП условия перехода на ЕНВД описаны так:

Плюсы и минусы «вмененки»

Как и у всякого режима налогообложения, у ЕНВД есть свои достоинства и свои недостатки.

К преимуществам можно отнести:

Недостатки режима ЕНВД:

Формула расчета ЕНВД

Для исчисления размера вмененного налога, подлежащего уплате, необходимы определенные данные. Рассмотрим их подробней с приведением примеров.

Пример: ИП Иванов ремонтирует жилые помещения. У него есть 2 помощника. Следовательно, для ИП Иванов ВД = 7500 руб. х 3 человека = 22500 рублей в месяц.

Пример: допустим, представленный ранее ИП Иванов трудится со своими помощниками в г. Липецк. В соответствии с вышеприведенным алгоритмом находим нормативный акт муниципалитета г. Липецк. В нем напротив вида деятельности «Ремонт и строительство жилья» указано значение К2 = 0,7.

Формула расчета ЕНВД за 1 месяц: ВД х К1 х К2 х С.

Напомним, что ВД = БД х ФП (см. начало этого раздела).

Пример расчета ЕНВД вручную и на калькуляторе

Рассчитаем сумму «вмененки» для ИП Иванова, имеющего двух помощников и занимающегося ремонтом жилья в Липецке с июня 2018 года:

(7500 руб. х 3 чел.) х 1,868 х 0,7 х 7,5 % (льготная ставка) = 2207 рублей.

Июнь – последний месяц 2 квартала, но если бы ИП работал весь квартал полностью в одинаковом составе, то рассчитанную сумму нужно было бы умножить на 3. Если бы состав его бригады поменялся за расчетный период, то налог нужно было бы рассчитывать отдельно по каждому месяцу, а затем полученные суммы сложить.

Стоит учитывать, что сумма налога рассчитывается исходя из фактического количества дней, когда компания (или ИП) вела деятельность. Поэтому, если это продолжалось не полный месяц, то рассчитанный ЕНВД нужно разделить на количество календарных дней в месяце, а затем умножить на фактически отработанные дни.

Это относится только к вновь зарегистрированным фирмам и ИП.

Если же компания (ИП) числится на «вмененке», но не вела деятельность в силу каких-либо других причин, то этот факт во внимание не принимается, налог все равно придется платить полностью.

Следовательно, если фирма (ИП) решила прекратить работу, то в течение 5 дней об этом необходимо письменно сообщить в налоговую инспекцию, где зарегистрировано данное юридическое лицо.

Для примера возьмем все того же ИП Иванов со своей бригадой. Допустим, он зарегистрировался как предприниматель 20 июня 2018 года. Следовательно, за второй квартал 2018 года он должен заплатить: (2207 руб. / 30 дней в месяце) х 10 дней ведения деятельности = 736 рублей.

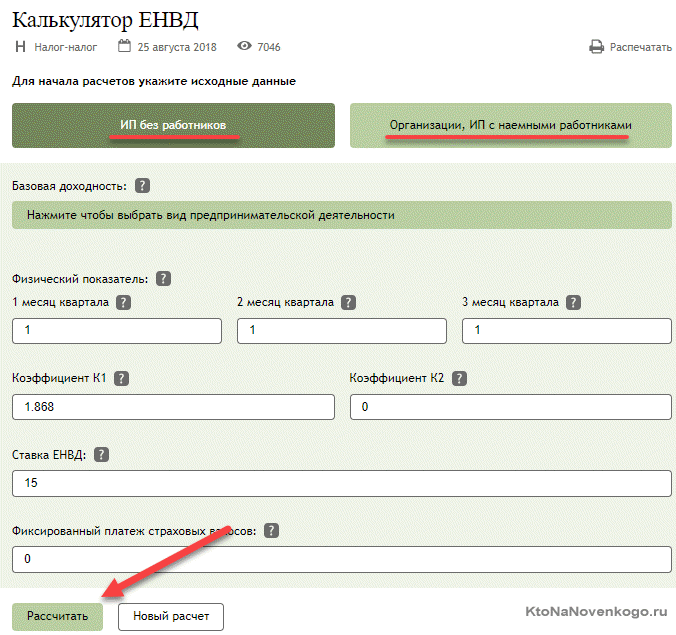

Все вычисления по ЕНВД можно производить вручную, а можно воспользоваться онлайн-калькулятором. Например, пройдя по приведенной ссылке ЕНВД-калькулятора.

Отчетность по ЕНВД: декларация, КБК, сроки, способ подачи

Несмотря на то что отчетность по ЕНВД более проста, чем на других режимах налогообложения, есть определенные правила, которые нужно соблюдать:

код бюджетной классификации (КБК) для оплаты ЕНВД ИП и юридическими лицами в 2018 году: 182 1 05 02010 02 1000 110;

![]()

*при клике по картинке она откроется в полный размер в новом окне

Пояснительная записка к налоговой декларации по ЕНВД

Для того чтобы мотивировать предпринимателей на приобретение контрольно-кассовой техники (ККТ), ФНС разрешила уменьшить размер ЕНВД на сумму, потраченную на приобретение ККТ (но не более 18 тыс. руб. за 1 экземпляр).

При подаче отчетности необходимо приложить пояснительную записку к налоговой декларации по ЕНВД. Ее бланк можно увидеть ниже:

![]()

*при клике по картинке она откроется в полный размер в новом окне

В этой статье мы затронули основные детали, касающиеся налогового режима ЕНВД, и дали общее представление о данном налоге. Разобраться с нюансами или уточнить неясные моменты можно на официальном сайте ФНС.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Неплохой был режим налогооблажения, почему был? Да потому что со следующего года он утрачивает силу, придется предпринимателям переходить на другие режимы или по умолчанию их переведут на ОСНО.

ЕНВД: кому подходил и как на нем работали

Разбираем особенности вмененки

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

Для ООО есть два дополнительных условия:

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Налоговый режим ЕНВД в 2022 году

ЕНВД позволял работникам малого бизнеса и предпринимателям осуществлять деятельность, оплачивая минимальную сумму налога.

Поскольку льготный режим был временной мерой, его действие с 01.01.2021 года закончилось, компании перешли на другие системы налогообложения. Если предприниматель или ООО самостоятельно не выбрали, по какой системе платить налоги, они были автоматически переведены на общую систему налогообложения ОСНО.

Что такое ЕНВД

Единый налог на вмененный доход – это система налогообложения, применяемая для малого бизнеса и предпринимателей, действующая до 2021г. Этот специальный режим был предназначен для торговых розничных компаний, общепита, бытовых услуг.

Причины отмены ЕНВД

ЕНВД никто не отменял. Не был продлен срок его действия, как это делалось ранее неоднократно.

Срок действия налога был установлен в гл. 26.3 Налогового Кодекса РФ. Федеральный Закон № 96-ФЗ упразднил применение главы 26.3 с января 2021 г. в связи с истечением срока действия:

Налог оплачивался с предполагаемого государством дохода в этой сфере бизнеса, а не с фактического дохода, полученного бизнесменом. В результате, по мнению чиновников, был намного ниже, чем у компаний с другими системами налогообложения. Кроме того, у компаний с ЕНВД появлялись шансы на использование серых схем в работе, которые способствовали занижению суммы налогов.

Что вместо ЕНВД

Какой способ налогообложения применять вместо ЕНВД, решает владелец бизнеса самостоятельно:

Закон не запрещает применять одновременно несколько систем налогообложения.

Самый дорогой вариант, редко подходящий для малого бизнеса. Кроме общей системы налогообложения потребуется бухгалтер, который будет вести учет и производить отчисления.

Наиболее приближены к ЕНВД второй и третий варианты, но они имеют ограничения по размерам бизнеса:

Плательщики УСНО освобождены от налога на прибыль, на добавленную стоимость. К ним применяется упрощенный расчет налога на имущество.

Патент

Патентная система применяется для малого и микро-бизнеса с количеством наемных работников не более 15 человек. Действует только для предпринимателей.

Плательщик освобождается от налога НДФЛ, НДС (есть исключения), налога на имущество физических лиц, применяемого в целях хозяйственной деятельности.

Самозанятость

Предприниматель вправе оформить самозанятость и платить налог на профессиональный доход в размере 4–6%.

Бизнесмену не потребуется сдавать декларацию, покупать ККТ, не обязательно платить страховые взносы.

Налог начисляется автоматически, нужно только зарегистрироваться в специальном приложении. Кроме налога на профессиональный доход платить больше ничего не нужно.

Условиями самозанятости являются отсутствие наемных работников и среднегодовая сумма дохода до 2,4 млн руб.

Налоговый калькулятор

Чтобы рассчитать наиболее выгодный вариант налогообложения, на сайте ФНС работает специальный сервис «Налоговый калькулятор».

Здесь можно, введя данные о своих доходах и расходах, рассчитать возможную сумму налога по каждой системе и выбрать наиболее приемлемый вариант.

В качестве примера, рассмотрим компанию с годовой выручкой 20 млн руб., расходами на оплату труда 10 млн руб., прочими расходами 5 млн руб. и количеством работников 5 человек.

Введем реквизиты в форму и нажмем «Рассчитать результат»:

В результате система рассчитает сумму предполагаемого налога:

Получается наиболее выгодным вариантом будет УСН «Доходы –расходы».

Для расчета стоимости патента потребуются дополнительные данные, т. к. его условия зависят от муниципального образования, где он выписан.

С какого времени действовал ЕНВД?

Налог был введен в 1998 году, т. е. более 20 лет. Прием срок его действия продлевался 2 раза.

Какую налоговую систему лучше применять предпринимателю?

Предпринимателю, который раньше платил ЕНВД, лучше перейти на патент, если он проходит по ограничениям.

Заключение

Система налогообложения ЕНВД перестала действовать с начала 2021 года.

Если владелец бизнеса не перешел на другую систему оплаты налогов, он автоматически был переведен на ОСНО.

Выбор системы налогообложения зависит от бизнеса, главные критерии выбора: ограничения и налоговая нагрузка.

Наиболее выгодными для предпринимательской деятельности является система УСН «Доход-расход», для микро-бизнеса самозанятость или патент.