Что делать с кредитами в кризис?

Вероятность наступления финансового кризиса в 2021 году оценивается как очень высокая. Пандемия коронавируса, которая охватила практически весь мир, серьезно повлияла на мировую экономику. Влияние эпидемии отразилось на всей производственной цепочке. На негативный сценарий развития ситуации указывает также наблюдающееся замедление в сфере розничного кредитования, связанное с ужесточением условий выдачи кредитов. Существенное замедление темпов роста прогнозируется в сегменте потребительских кредитов, в то время как сегмент ипотечного кредитования сохранит высокие темпы роста.

Что происходит с банками?

В условиях пандемии коронавируса и падения цен на нефть банковский сектор может столкнуться с рядом серьезных проблем. Уже сегодня многие заемщики заявили о неспособности погашать взятые кредиты из-за ограничительных мер, введенных в связи с распространением коронавирусной инфекции. Сложности с выплатой кредитов испытывают не только обычные граждане. Из-за карантинных мер проблемы с выполнением взятых обязательств испытывает и бизнес. Большая часть предприятий малого и среднего бизнеса вынужденно прекратили свою работу, что привело к сокращению выручки и невозможности расплатиться с персоналом и кредиторами. При этом многие предприятия работают по кредитным схемам – взятые в банках деньги пускают в оборот, получают выручку и возвращают кредит. Отсутствие выручки приводит к отсрочке платежей, а при более негативном сценарии – к тому, что кредит переходит в категорию проблемных. Для банка это означает, что возврат выданных средств маловероятен или вообще невозможен. Помимо проблем с возвратом кредитов, следствием приостановки работы предприятий является уменьшение количества денег на банковских счетах.

![]()

На российскую экономику давит не только пандемия коронавируса и приостановка экономической деятельности в значимых отраслях, но и значительное падение стоимости нефти. Длительное снижение цен может привести к снижению реальных доходов граждан и дальнейшему замедлению темпов роста кредитования. По мнению финансовых аналитиков, если кризис будет усиливаться, есть высокая вероятность ужесточения кредитно-денежной политики Центробанком, что станет еще одним ударом по банковскому сектору.

Стоит ли брать кредит в кризис 2021?

Эксперты не советуют брать кредиты в кризис, особенно если условия кредитования не самые выгодные. В кризисные периоды всегда повышается риск увольнений и сокращений, следствием которых является невозможность заемщика исполнять свои обязательства перед банком. В определенной степени оправданными могут быть кредиты на покупку дорогостоящих вещей – технику, автомобиль, мебель, недвижимость. Не стоит покупать в кредит высокотехнологичные товары – смартфоны, планшеты и прочие гаджеты. Такая техника быстро устаревает и обесценивается. Пока вы будете рассчитываться по текущему кредиту, в продажу выйдут более новые, усовершенствованные модели.

![]()

Если вы все-таки решились взять кредит, то отдавайте предпочтение долгосрочным займам. При этом оформлением кредита лучше заняться в начале кризиса, пока ставки не начали расти. Следите за тем, чтобы ежемесячные платежи по всем обязательствам не превышали 40% от вашего дохода.

Когда кредит может быть выгодным?

Каждый крупный кризис сопровождался обвалом цен на нефть. Стоимость недвижимости при этом повторяла ее курс. Согласно статистическим данным, квартиры в Москве теряли до 20% в рублевом эквиваленте и до 50% в долларовом. В 2021 году ситуация на рынке может повториться, но точных прогнозов дать невозможно. На стоимость недвижимости будут влиять многие факторы, в том числе общая экономическая ситуация, эпидемиологическая обстановка и политика кредиторов относительно процентных ставок. Существенную роль сыграет и общий спрос на недвижимость.

Если Центробанк в попытках сдержать рост цен повысит ключевую ставку, пропорционально этому вырастут и ставки по кредитам. На сегодняшний день средняя ставка по ипотечным кредитам находится в районе 9%, после повышения ее величина может превысить 10%. С этой точки зрения оформление ипотеки может быть выгодным, так как ставка фиксируется на весь срок действия договора. При этом, перед тем как оформить ипотеку, важно оценить личные риски.

![]()

Плюсы оформления ипотеки в кризис:

Погашать ли кредит досрочно?

Независимо от условий кредит – это всегда финансовая нагрузка на заемщика, которая в кризис будет дополнительным фактором риска. Если у заемщика несколько кредитов, начинать погашение нужно с самых невыгодных и дорогих, то есть тех, ставка по которым является наиболее высокой. К таким займам относятся микрокредиты, кредитные карты и потребительские кредиты. Если финансовое положение позволяет, дорогие кредиты нужно погасить досрочно. Это позволит не только снять лишнюю нагрузку с заемщика, но и поможет сэкономить значительную сумму.

![]()

Как платить кредит в кризис?

Заемщики, чье финансовое состояние ухудшилось и не позволяет дальше выполнять обязательства перед банком, могут оформить рефинансирование или реструктуризацию кредита. Услуга доступна гражданам, чей доход вследствие каких-либо причин снизился до уровня, при котором на прежних условиях погашать задолженность невозможно. Рефинансирование кредита представляет собой оформление нового кредита для погашения уже имеющегося. Оно позволяет объединить несколько кредитов в один, уменьшить размер ежемесячного платежа, снизить процентную ставку и изменить сроки кредитования. Рефинансирование можно оформить в своем банке или обратиться в стороннее финансовое учреждение.

Реструктуризация – это изменение условий текущего кредита с целью снижения кредитной нагрузки на заемщика. Чаще всего добиться уменьшения ежемесячного платежа позволяет увеличение сроков кредитования. В некоторых случаях возможно уменьшение процентной ставки. Как правило, это происходит в ситуациях, когда у заемщика возникает право на льготные условия. Программы господдержки сегодня действуют для семей с детьми, военных, а также покупателей недвижимости в определенных регионах. Реструктуризация кредита проводится в том же банке, в котором взят кредит.

Поиск кредита

Что делать, если нечем платить?

Если финансовое положение заемщика не позволяет продолжать выплачивать кредит, он может оформить кредитные каникулы. Их продолжительность составляет не более 6 месяцев. В течение этого времени клиент может полностью приостановить выплаты по кредиту либо изменить размер ежемесячных платежей до приемлемого уровня. Воспользоваться кредитными каникулами могут граждане, чей доход снизился по сравнению с 2019 годом более чем на 30% и это подтверждено документально.

Ипотечные заемщики, которые оказались в трудной ситуации, могут воспользоваться льготным периодом при выполнении определенных требований. Типы жизненных ситуаций, которые позволяют оформить отсрочку платежей, четко определены:

Любая из этих ситуаций должна быть подтверждена документально соответствующими справками. Другие обязательные условия для оформления ипотечных каникул:

Если заемщик не подходит под указанные выше требования, он может оформить реструктуризацию кредита.

Кредитные каникулы в связи с пандемией коронавируса можно оформить в следующих банках:

Ипотечные каникулы предоставляются заемщику кредитором при соблюдении условий, установленных законом. Банк не вправе отказать в предоставлении отсрочки, если заемщик выполнил все требования и представил необходимые документы. Право на ипотечные каникулы закреплено за заемщиками с 2019 года и не зависит от пандемии.

Доллар — 75, евро — 84: что будет с ипотекой после обвала рубля

Еще недавно глава российского правительства Михаил Мишустин называл текущие ставки высокими и призывал кабмин работать над удешевлением ипотеки. После обвала рубля ключевой задачей стало избежать роста ипотечных ставок, потому что все предыдущие кризисы сопровождались подорожанием ипотеки.

В четверг, 12 марта, курс доллара впервые с февраля 2016 года превысил 75 рублей. Курс евро растет и приближается к отметке 85 рублей. На рынках продолжается паника после объявления пандемии коронавируса.

Разбираемся, что будет с ипотечными ставками после падения цен на нефть и валютных колебаний и, главное, стоит ли брать ипотеку в условиях неопределенности.

Как вели себя ипотечные ставки в предыдущие кризисы

Предыдущие финансовые кризисы (2008, 2014) сопровождались увеличением ипотечных ставок. Если до кризисного 2008 года ставки по ипотеке стабильно снижались, летом 2008-го они находились на уровне 12,5%, то в разгар финансового кризиса выросли до 15%. Это привело к двукратному сокращению рынка ипотеки — с 349 тыс. кредитов в 2008 году до 130 тыс. в 2009-м.

По мере выхода из кризиса ставки по жилищным кредитам стали постепенно восстанавливаться, пока в 2014 году не наступил новый финансовый кризис. В декабре 2014-го Банк России ради спасения рубля поднял ключевую ставку сразу на 6,5 п. п. — до 17%. Это стало рекордным значением за всю историю российского рынка ипотеки. Коммерческие банки отреагировали на решение регулятора и повысили ставки по кредитам. Ипотека стала выдаваться под 17–20% годовых. Спрос на новостройки серьезно упал, а застройщики оказались на грани банкротства. Чтобы избежать негативных последствий, государство запустило программу субсидирования ипотечных ставок на новостройки и ситуацию удалось стабилизировать.

Спустя полтора года ипотека вернулась к докризисному уровню и дальше стала дешеветь. В 2018 году ставки опустились до 10,5%, это привело к рекордной выдаче ипотеки. За 2018 год россияне оформили около 1,5 млн жилищных кредитов на 3 трлн руб. Это стало абсолютным рекордом.

Позже ЦБ дважды повышал ключевую ставку из-за высоких инфляционных ожиданий и валютных колебаний, что привело к удорожанию ипотеки и охладило спрос. Но к концу 2019 года ипотечные ставки вслед за ключевой вновь поползли вниз. Средневзвешенная процентная ставка по ипотеке в декабре 2019 года достигла минимального за всю историю наблюдения значения — 9,0%.

В феврале 2020 года Банк России опустил ключевую ставку в шестой раз подряд — до 6% годовых. На это отреагировали ведущие коммерческие банки, понизив ставки по кредитам. Тогда же регулятор допустил снижение ключевой ставки на ближайших заседаниях (мартовском и апрельском). Эксперты в свою очередь заявили, что уже в первом полугодии ставки по ипотеке могут снизиться до исторических 8,5%.

Ипотека под ударом

Однако после событий 9 марта (снижение стоимости нефти, резкое ослабление рубля) прогнозы пришлось пересмотреть. До обвала рубля предполагалось, что регулятор на мартовском заседании понизит ключевую ставку на 0,25 п. п. Это позволило бы коммерческим банкам на столько же уменьшить ставки по кредитам. Теперь снижение ипотечных ставок ставится под сомнение. Впрочем, все будет зависеть от того, как ЦБ поступит с ключевой ставкой на ближайшем заседании (запланировано на 20 марта), почти единогласно говорят эксперты, опрошенные «РБК-Недвижимостью».

Ипотечные ставки в первую очередь зависят от ключевой ставки ЦБ. На нее ориентируются коммерческие банки, выдавая кредиты. Ключевая понижается — уменьшаются ставки по кредитам, и наоборот. Стоимость валюты в данном случае влияет на ипотеку опосредованно, пояснил аналитик ГК «Финам» Алексей Коренев.

«Ослабление рубля может заставить регулятора перестать понижать ставки, а если ситуация продолжит развиваться негативно, то и перейти к умеренному повышению. В этой ситуации вслед за ключевой вырастут и ипотечные ставки», — рассказал аналитик.

Реакция банковского сектора на скачок курсов валют будет в значительной мере зависеть от действий, которые предпримет Банк России, подтвердила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. «В случае значительного роста инфляционных рисков ключевая ставка будет повышена. Как следствие, вырастут стоимость фондирования на рынке и кредитные ставки. Однако на текущий момент более вероятен сценарий приостановления цикла снижения ключевой ставки, чем ее повышение», — заявила она.

При этом даже в условиях низкой инфляции регулятор может отказаться от дальнейшего смягчения монетарной политики, допустил директор группы рейтингов финансовых институтов АКРА Валерий Пивень. «В таких условиях тенденция к снижению ипотечных ставок может приостановиться. Мы ожидаем движения средневзвешенных ипотечных ставок к уровню 8,5%. Однако текущие условия делают период достижения этого уровня труднопрогнозируемым», — сказал он.

Однако маловероятно, что повторится ситуация резкого повышения ключевой ставки, как это было в декабре 2014 года, отметил генеральный директор Рейтингового агентства строительного комплекса (РАСК) Николай Алексеенко. «Если и произойдет коррекция, то максимум на 1,5–2%. Если же отталкиваться от одного из основных индикаторов для банков (с точки зрения доходности ипотечных ставок) — доходности десятилетних ОФЗ, то стоит ожидать, что уже в ближайшее время ипотечная ставка может повыситься на 0,5–1 п. п.», — пояснил он.

Текущая ситуация с ипотекой имеет свои особенности, которые, возможно, заставят ЦБ отложить такое решение, считает управляющий партнер компании «Метриум» Мария Литинецкая. «Последние месяцы президент и премьер неоднократно заявляли о необходимости сокращения ипотечных ставок, и разворот на 180 градусов может быть воспринят очень негативно накануне голосования за поправки в Конституцию 22 апреля», — отметила она. По ее мнению, на грядущем заседании ЦБ сохранит ставку на текущем уровне, но повысит ее через один — три месяца, когда порожденная девальвацией рубля инфляционная волна накроет экономику.

Пока ничего страшного не произошло: рынок жилья не ощутил влияния валютных колебаний ввиду своей инертности, говорят эксперты. Обстановка относительно стабилизировалась, паники, которая царила 9 марта, уже нет. Многое будет зависеть от того, насколько ЦБ и Минфину удастся взять под контроль ситуацию на валютных рынках.

«Доллар навряд ли вернется к отметке в 62 руб., но остановить рост на уровне 68–70 — вполне возможно. Тем более что в условиях шоков и кризисов правительству слишком крепкий рубль невыгоден. Небольшое ослабление национальной валюты позволяет экспортерам нефти за счет курсовых разниц компенсировать часть потерь», — отметил аналитик ГК «Финам».

При этом текущие валютные колебания нельзя сравнивать с кризисом 2008 или 2014 годов. У России есть резервы противостоять подобной ситуации: нет большого внешнего долга, колоссальные золото-валютные резервы и огромный фонд национального благосостояния, в значительной степени произошло импортозамещение. Это позволит избежать фатального роста цен и пережить кризис с минимальными потерями, уверен аналитик.

Что будет со спросом

Ипотечный спрос будут определять ставками. Их повышение приведет к подорожанию ипотеки, это охладит покупательский интерес. «Если ситуация на валютном рынке стабилизируется, то рынок ипотеки также не претерпит существенных изменений», — сказал Валерий Пивень из АКРА.

Если кризисные явления в экономике начнут углубляться, то спрос на ипотечные кредиты снизится, а банки могут повысить требования к новым заемщикам (увеличение первоначального взноса и ограничение кредитования клиентов «с улицы»), считает Екатерина Щурихина из «Эксперт РА». «В таком случае могут быть предприняты меры государственной поддержки. Например, предоставление кредитов по льготной ставке широким категориям населения, как это было в период прошлого кризиса», — допустила эксперт.

Николай Алексеенко, напротив, считает, что в случае негативного сценария ипотечный рынок может обойтись без дополнительных мер поддержки. По его мнению, в последнее время государство и так существенно поддержало рынок за счет реализации различных программ для молодых семей. Опыт прошлых лет показал, что жилищный рынок в последнее время снизил свою зависимость от валютных колебаний. Кроме того, многие семьи, которые планируют улучшить свои жилищные условия, держат сбережения на валютных счетах. Соответственно, такая категория только выигрывает от валютных колебаний.

Брать или не брать ипотеку

Людям, которые планируют брать ипотеку, необходимо следить за решением совета директоров ЦБ по поводу ключевой ставки. При этом тем, кто уже определился с объектом и программой кредитования, лучше не оттягивать с покупкой, советуют эксперты.

Для тех, кто планировал в ближайшее время улучшить жилищные условия, надо брать ипотеку, считает глава РАСК. «В ближайшие месяц-два можно застать ситуацию, при которой цены и ставки еще не успеют среагировать на валютные колебания. Конечно, все это верно при условии отсутствия резкого повышения ключевой ставки уже в ближайшее время», — уточнил он.

Аналогичную точку зрения озвучила и Екатерина Щурихина. «В ближайшее время брать ипотеку стоит только тем, кто планировал приобретать жилье таким способом и уже нашел подходящие варианты. С высокой вероятностью ставки по ипотеке ниже уже не будут, а валютный шок еще не отразился в полной мере в ценах на недвижимость», — сказала она. Однако поспешно искать объект недвижимости и брать ипотеку в инвестиционных целях может быть слишком рискованно, добавила эксперт.

В такой обстановке покупателям, находящимся в стадии получения кредита, не нужно долго раздумывать, согласилась Мария Литинецкая. «Следует приготовиться и клиентам, рассматривающим возможность приобрести квартиру с помощью кредита, так как повышение ставок может быть плавным, а не резким, как в 2015 году. Стоит подумать о рефинансировании заемщиков с непогашенными кредитами, полученными в прошлые годы по высоким ставкам», — посоветовала она.

По мнению Алексея Коренева, маловероятно, что кто-то побежит брать ипотеку, просто чтобы не стало хуже. Ипотека — это серьезная нагрузка и ответственность, поэтому большая часть к этому вопросу подходит взвешенно.

Что делать с кредитами, если в стране наступит кризис

Из-за распространения коронавируса и низких цен на нефть в России, возможно, начнётся финансовый кризис. Мы узнали у экспертов, как в таких условиях выплачивать ипотеку и несколько кредитов сразу, стоит ли использовать страховки от потери работы и как быть, если вносить платежи стало слишком сложно.

Как выплачивать ипотеку

Что делать, если у вас несколько кредитов

1. Погашать кредиты быстро (и, если возможно, досрочно), начиная с самых дорогих

2. Рефинансировать кредиты: объединить несколько займов в один

С объединением кредитов желательно поторопиться, пока ЦБ держит ключевую ставку на довольно низком уровне. В кризис ставки по кредитам часто начинают расти, и тогда смысл рефинансировать кредиты пропадает, объясняет Екатерина Голубева.

3. Не брать новых кредитов

Самая неудачная стратегия, причём не только в кризис — брать новый кредит или заём (особенно — микрокредит) для погашения ранее взятых, предупреждает Саида Сулейманова. Также важно помнить, что все платежи по всем кредитам не должны быть более 25 – 30% от суммарных доходов семьи, заключает Сергей Макаров.

Стоит ли оформлять страховку от потери работы

Эксперты рекомендуют исследовать предложения каждой страховой компании. Вот на что нужно обратить особое внимание.

Условия выплат и компенсаций . Если покупать страховку вместе с оформлением кредита, то в договоре обычно прописана компенсация платежей на определённый срок после увольнения заёмщика — например, на полгода. Также на рынке есть страховые продукты от потери работы, которые не зависят от наличия кредитов, — их можно приобретать отдельно, и тогда условия выплат будут другими. Ещё важный момент: чтобы получить компенсацию, как правило, нужно сразу после увольнения встать на учёт в службу занятости как безработный, предупреждает финансовый советник.

Также Екатерина Голубева рекомендует проанализировать риски, связанные с потерей работы. Для этого она советует задать себе несколько вопросов:

Насколько стабильна компания, в которой вы работаете?

Насколько часто в вашей компании увольняют сотрудников?

Как компания переживала предыдущие кризисы?

Насколько велика текучка?

Насколько ценным специалистом вы являетесь?

Как часто вы меняете работу?

Как быть, если у вас возникли сложности с выплатой кредитов

Текущий кризис — не первый, и у банков уже отработан механизм работы с заёмщиками, попавшими в трудную жизненную ситуацию, успокаивает Саида Сулейманова.

Если вы чувствуете, что не справляетесь с выплатами, сразу же обратитесь в банк с просьбой предоставить либо кредитные каникулы, либо рефинансировать задолженность, либо снизить процент по кредиту, рекомендует Екатерина Голубева. С обращением важно не затягивать: если вы расскажете о проблемах банку, не дожидаясь просрочки платежей, шансов на благоприятный исход будет гораздо больше.

Коротко рассмотрим варианты, которые предлагают финансовые эксперты.

Это отсрочка платежей по жилищному кредиту или снижение их размера до уровня, который может осилить заёмщик. Срок каникул можно определить самостоятельно, но он не может составить больше шести месяцев. Такая возможность появилась у российских « ипотечников » с июля 2019 года.

Каникулы можно взять, только если одновременно соблюдаются несколько условий:

размер ипотечного кредита — до 15 миллионов ₽;

условия кредитного договора не менялись по требованию заёмщика (рефинансирование не относится к таким изменениям);

ипотека оформлена на единственное жильё заёмщика;

заёмщик находится в трудной жизненной ситуации (остался без работы; получил временную нетрудоспособность (отпуск по беременности тоже считается) или инвалидность; среднемесячный доход упал на 30% или больше, а на ипотечные платежи при этом уходит больше половины зарплаты; появился иждивенец (например, ребёнок), при этом доходы снизились на 20% или больше, а на платежи уходит 40% от дохода или больше).

Это пересмотр условий по кредиту. Банк может пойти навстречу заёмщику, у которого возникли сложности, и снизить процентную ставку по кредиту, уменьшить ежемесячный платёж или списать начисленные штрафы и пени.

Реструктуризация возможна, если заёмщик попал в сложную ситуацию и может доказать это, объясняет Сергей Макаров. Например:

у вас значительно снизились доходы: к примеру, вы потеряли работу или вам уменьшили зарплату;

вы ушли в декрет или отпуск по уходу за ребёнком;

вы потеряли трудоспособность и не можете зарабатывать из-за травмы или заболевания.

За реструктуризацией нужно обращаться в банк, где у вас оформлен кредит.

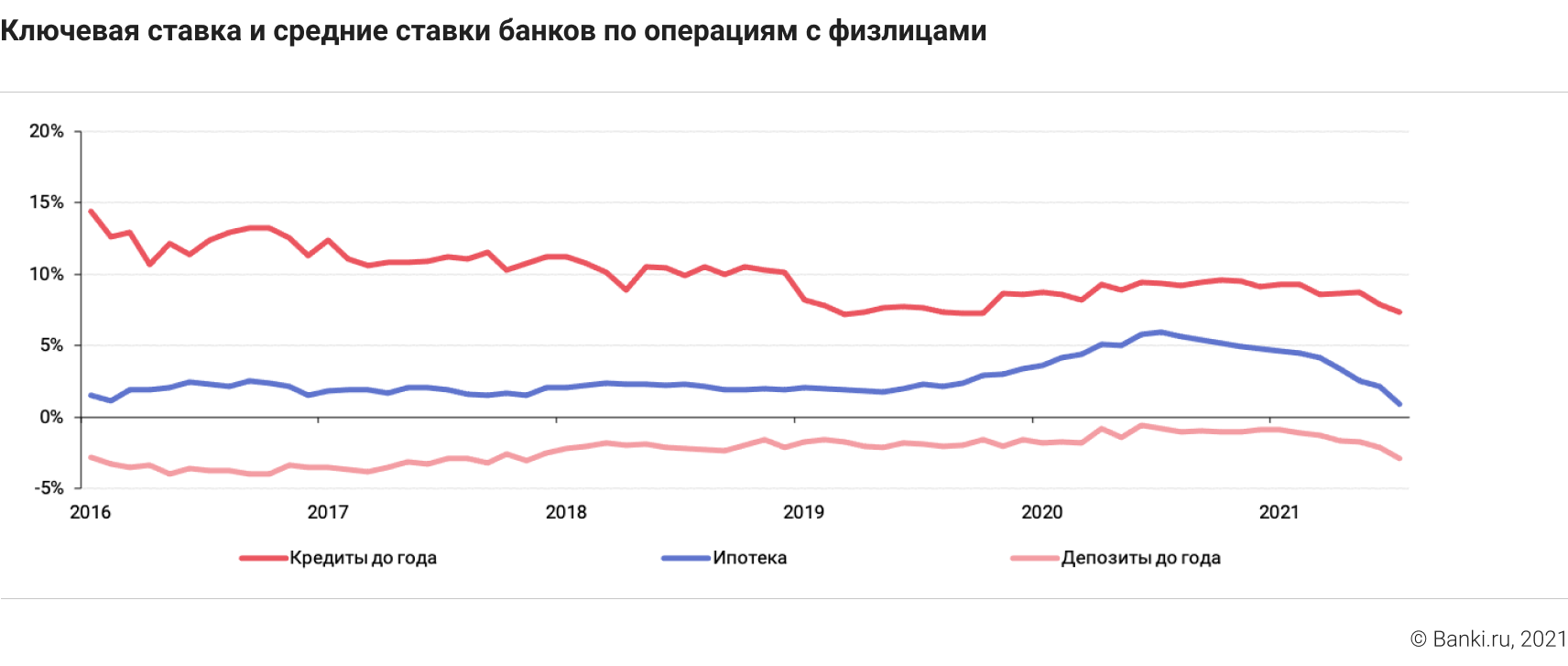

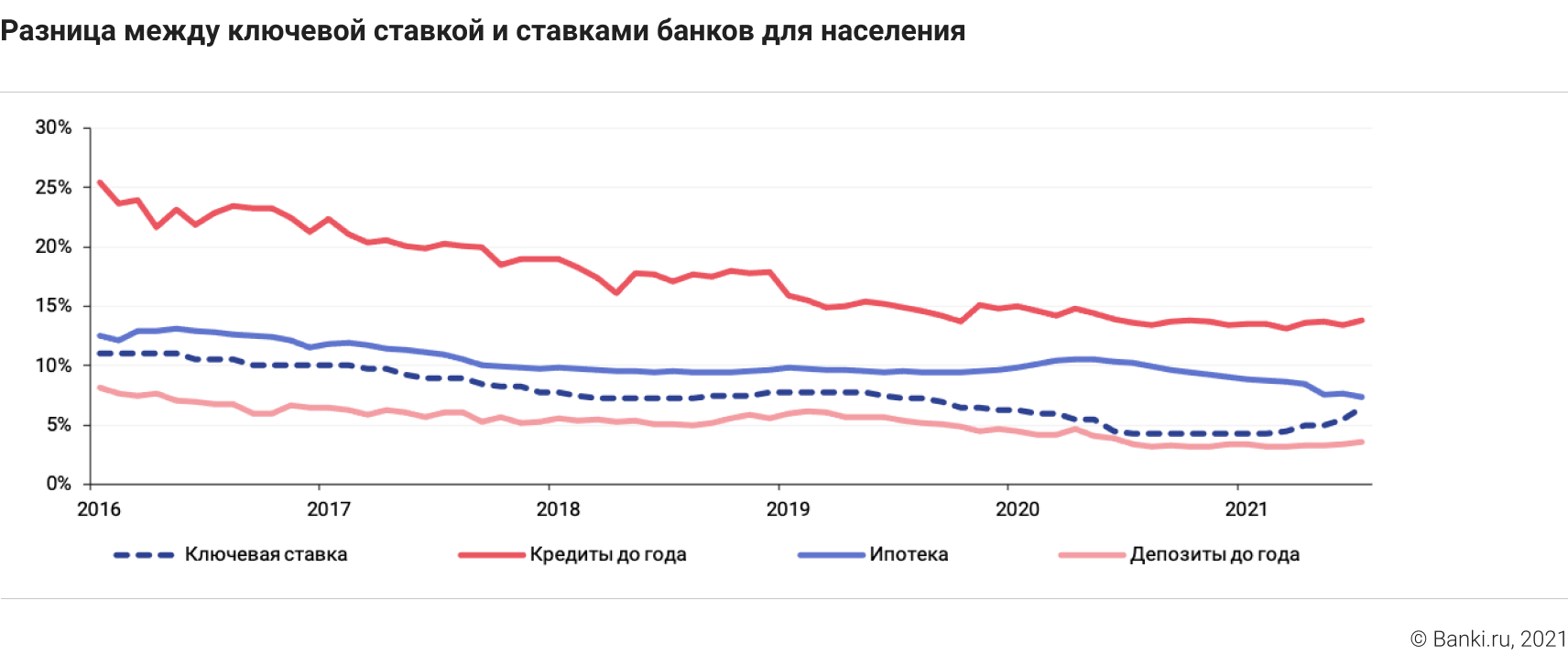

Что будет с инфляцией и ставками по кредитам и депозитам до конца 2022 года?

Ставки по кредитам стали расти вслед за повышением ключевой ставки Банка России. Как долго это будет продолжаться, когда и почему может поменяться?

Общеизвестно, что ставки банковских кредитов и депозитов для физлиц зависят от ключевой ставки. Определяя ее уровень, Банк России задает стоимость денег по своим операциям. Они конвертируются в ставки на долгосрочном рынке госдолга. И банки выставляют ставки по операциям с частным сектором с учетом ставок в госсекторе.

Зависимость между этими ставками не совсем прямая. Разница между ними может меняться в результате изменения ожиданий банков по будущим финансовым условиям, краткосрочной ситуации с ликвидностью, регуляторным нормативам и рискованности выдаваемых кредитов. Но в целом именно изменение ключевой ставки — основной фактор, от которого зависит наблюдаемый уровень ставок по кредитам и депозитам.

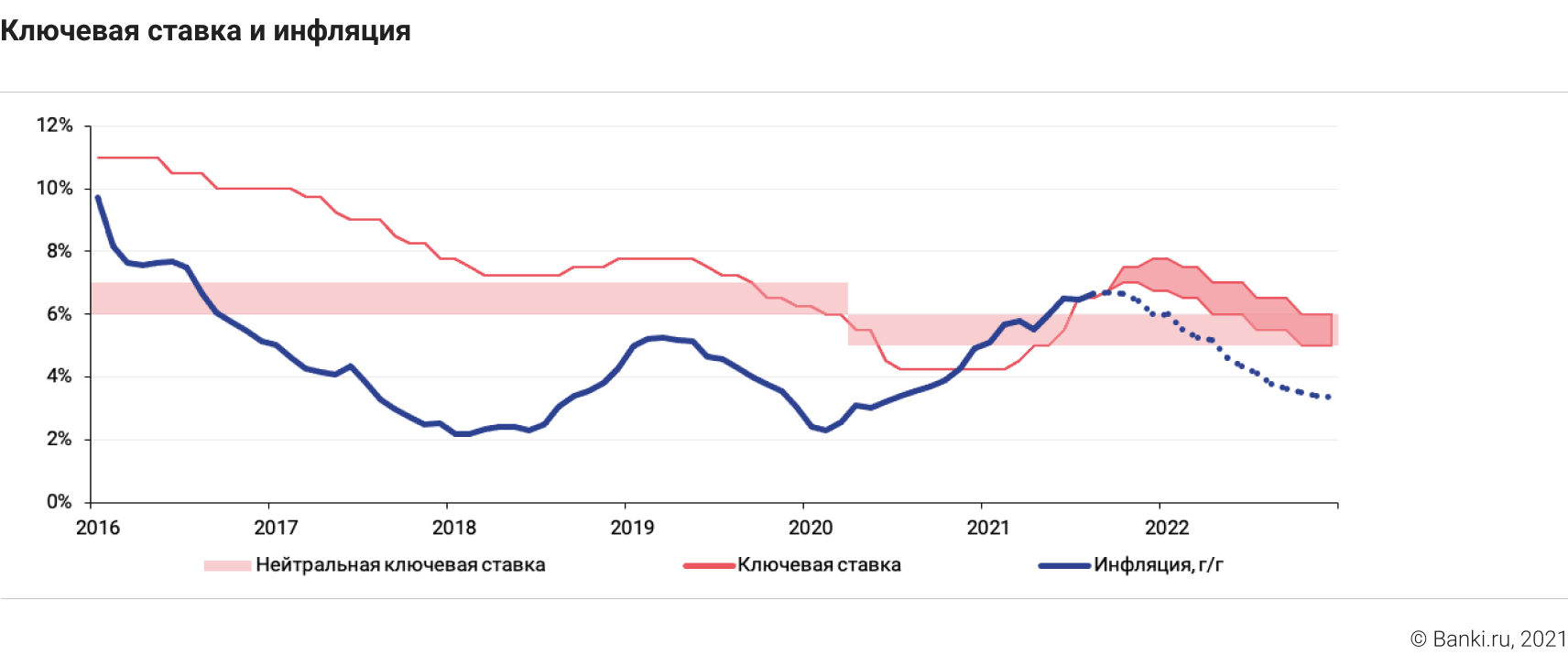

Что влияет на саму ключевую ставку?

Изменяя ее, Банк России меняет доступность кредитов, ускоряя или замедляя экономический рост. Но если кредитное стимулирование экономики получается избыточным, через какое-то время начинают расти цены.

В 2020 году ЦБ проводил умеренное монетарное стимулирование — он снизил ключевую ставку и ослаблял регуляторные требования к банкам, чтобы поддержать экономику во время эпидемии и карантинов.

Сегодня экономика стабилизовалась и более важной проблемой стал рост цен, что заставляет ЦБ повышать ставку.

У инфляции есть две причины: внешняя и внутренняя. Внешняя инфляция — подорожание импортных товаров по каким-то причинам, не зависящим от состояния российской экономики. Покупая подорожавший импорт, мы одновременно «импортируем инфляцию». Внутренняя инфляция — увеличение цен из-за повышения спроса на внутреннем рынке.

Внутренняя инфляция сейчас для России не слишком актуальна. Большая часть антикризисных стимулов пришлась на строительный рынок, который в расчет инфляции не входит. Доходы населения после кризиса в целом стабилизировались, но ажиотажного спроса нет. В последние месяцы цены растут потому, что Россия начала «импортировать инфляцию» — как напрямую (товары подорожали), так и опосредованно (на внутреннем рынке дорожают сырьевые товары, цены которых пропорциональны ценам на мировом рынке).

Банк России, очевидно, не может влиять на внешние рынки. Но он может начать усложнять условия кредитования, чтобы хотя бы внутренний спрос не стал причиной разгона цен. Он будет повышать ставку до тех пор, пока цены на мировом рынке не перестанут расти в достаточной степени, чтобы быть значимым инфляционным фактором для России.

Судя по текущей динамике, это должно привести к тому, что к концу 2021 года ключевая ставка достигнет 7—7,5%, а инфляция — примерно 6,5%. В следующем же году вклад сырьевых в инфляцию должен быть небольшим, даже если они останутся на нынешнем высоком уровне. В этом случае уже в I—II кварталах можно ждать начала снижения ключевой до нейтральных 5—6%, а вскоре после этого и ставок кредитования.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t