Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

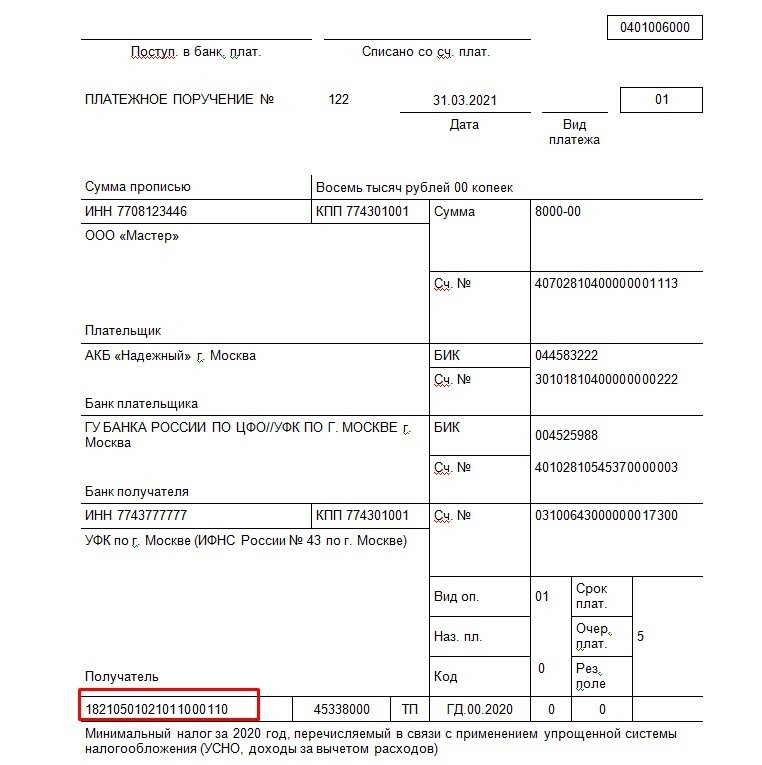

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

Образец платежного поручения на уплату минимального налога по УСН

Образец платежного поручения на уплату минимального налога по УСН

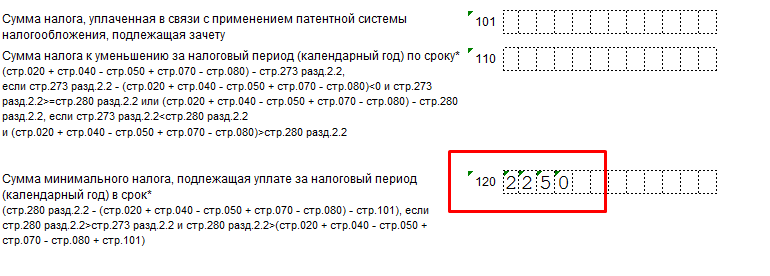

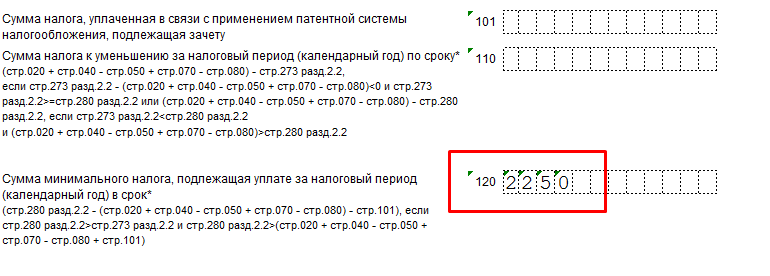

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.

Расчет УСН доходы минус расходы (с примерами)

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

УСН: как перенести убыток прошлых лет на будущее

Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощёнке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В статье перечислено три обязательных условия:

Если все условия выполнены, вы можете учесть убыток прошлых лет в расходах текущего налогового периода. Речь тут только о расчете единого налога за весь год. Авансовые платежи уменьшать на убытки прошлых лет нельзя.

Убытка можно вовсе избежать, если грамотно перенести расходы на следующий год. Подробнее об этом мы рассказывали в статье «Как перенести расходы на УСН, чтобы не показывать убыток в декларации».

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные и другая первичка, декларации по УСН, КУДиР. Хранить их следует в течение всего срока, в который можно воспользоваться правом на перенос, — 10 лет.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придётся платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате всё же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадёт, если компания пройдёт реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15 %.

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы получают совсем маленький доход или убыток, они обязаны платить минимальный налог — 1 % с суммы годового налогооблагаемого дохода.

Минимальный налог в расходы включать нельзя. Но НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 рублей, расход — 5 010 000 рублей. Налог, рассчитанный по ставке 15 % равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 рублей (5 000 000 × 1 %). Эти 50 000 рублей предприниматель сможет учесть в расходах следующего года. Так сделать разрешено, даже если из-за такого переноса получится убыток по итогам года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже, в том числе за несколько лет сразу. Так, в 2020 году вы сможете добавить к расходам разницу даже за 2009 год. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, есть ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдёте на УСН «доходы», то уже никак не сможете учесть минимальный налог.

Как учесть убыток и отразить его в отчётности

Разницу между минимальным налогом и величиной стандартного налога можно учесть в расходах соответствующего налогового периода, в том числе прибавить её к учитываемому убытку прошлых лет.

Разобраться со всеми правилами проще на примере. Разберём порядок учёта убытка прошлых лет у ООО «Марципан», а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2018 год. ООО «Марципан» в 2018 году заработало 46 000 000 рублей и потратило 50 000 000 рублей.

Налоговая база — убыток 4 000 000 рублей (46 000 000 — 50 000 000).

Минимальный налог — 460 000 рублей (46 млн × 1 %).

2019 год. Доходы составили 48 400 000 рублей, расходы — 48 000 000 рублей. Директор решил уменьшить налоговую базу за 2019 год дополнительно на сумму минимального налога за 2018 год — на 460 000 рублей.

Налоговая база — убыток 60 000 рублей (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 рублей (48,4 млн × 1%).

2020 год. «Марципан» заработал 60 000 000 рублей и потратил 50 000 000 рублей. Налоговую базу уменьшили на сумму минимального налога за 2019 год — на 484 000 рублей. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 рублей.

Налоговая база за вычетом минимального налога за 2019 год — 9 516 000 рублей (60 000 000 — 50 000 000 — 484 000).

Налоговая база — прибыль 5 456 000 рублей (9 516 000 — 4 060 000).

Минимальный налог — 600 000 рублей (60 000 000 × 1 %).

Единый налог к уплате за 2020 год — 818 400 рублей (5 456 000 × 15 %). Платим именно стандартный налог, так как он оказался больше минимального.

Отражаем убыток в КУДиР

Для этого используем раздел III книги учёта. В нём вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчётного года. Правила заполнения даны в разделе IV Приложения № 2 к приказу Минфина от 22.10.2012 № 135н:

ООО «Марципан» заполнит раздел III кудир за 2020 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите сумму доходов (строка 213) и сумму расходов (строка 223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчётного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР). Обратите внимание на обязательное контрольное соотношение: налоговая база за налоговый период (строка 243) = строка 213 — строка 223 — строка 230, и при этом строго больше нуля.

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так:

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как платить налог УСН при убытках

Иногда ИП на УСН работает в убыток. И тогда встает вопрос о том, как платить налог. Некоторые считают, что если прибыли нет, то уплаты налога можно избежать. Объясняем на примере, почему это мнение ошибочно.

При УСН «доходы» расходы не учитываются. И если получилось так, что при УСН «доходы» у вас образовалось много расходов, выгоднее будет сменить объект налогообложения.

На УСН «доходы минус расходы» расходы учитывать можно и нужно. Кажется, что, когда расходов больше, чем доходов, налоговая база равна нулю и, соответственно, налог тоже равен нулю. На самом деле даже в таком случае вы должны заплатить так называемый минимальный налог (п. 6 ст. 346.18 НК РФ). Он считается как 1 % от всех налогооблагаемых доходов без учета расходов. Минимальный налог рассчитывается только по итогам года.

Авансовые платежи в течение года тоже могут быть равны нулю, и вам не нужно будет их платить.

Налог УСН при убытках: пример расчетов

В I квартале расходы составили 50 000 руб., а доходы – 0. Следовательно, по итогам I квартала авансовый платеж платить не надо.

Во II квартале заработано 60 000 руб., но потрачено еще 20 000 руб. Посчитаем авансовый платеж: для этого нужно взять доходы с начала года и вычесть из них все расходы с начала года: (60 – 50 – 20) х 0,15 = 0. Получается, бизнес снова в минусе, и авансовый платеж платить не нужно.

В III квартале заработано 100 000 руб., потрачено еще 20 000 руб. Считаем авансовый платеж: (60 + 100 – 50 – 20 – 20) х 0,15 = 70 х 0,15 = 10 500 руб. Налоговая база – 70 000 руб. С этой прибыли придется заплатить авансовый платеж в размере 10 500 руб.

В IV квартале потрачено 100 000 руб., а заработано только 20 000 руб.

Для подсчета минимального налога нужно взять все доходы и умножить их на 1 %. В нашем случае: 180 000 х 0,01 = 1 800 руб.

Получается, что в течение года бизнес переплатил налог. По итогам года от него ждут 1 800 руб., а он заплатил 10 500 руб.

Что делать, если убытка нет, но прибыль мизерная

Допустим, вы заработали за год 800 000 руб., а потратили 750 000 руб.

Сумма налога по обычным правилам составит: (800 – 750) х 0,15 = 7 500 руб.

Сумма минимального налога будет равна: 800 х 0,01 = 8 000 руб.

Но заплатить придется сумму 8 000 руб. На УСН всегда сравнивают обычный налог с минимальным и платят тот, что больше.

Что можно учесть в расходах

Если бизнес зафиксировал убыток и платит минимальный налог, он может по итогам убыточного года учесть этот налог в расходах. При этом оплату обычного налога УСН в расходах учитывать нельзя.

Если бизнес пребывает в «пограничной» ситуации, когда убытка нет, но прибыль очень маленькая и приходится платить минимальный налог, в расходах можно учесть не сам минимальный налог, а разницу между минимальным и обычным налогом. В описанном примере эта разница составит всего 500 руб.

Наконец, в расходах можно учесть сам убыток. В нашем примере убыток составил 10 000 руб. Допустим, это был убыток за 2021 год. Следовательно, при расчете налога за 2022 год этот убыток можно будет учесть в расходах. По итогам 2022 года можно будет учесть в расходах и минимальный налог. Таким образом, в описанном примере налоговую базу уменьшит сумма 11 800 руб. (10 000 + 1 800).

Копирование и любая переработка материалов Контур.Журнала запрещены

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.