Проверка аффилированности юридических лиц

В системе СПАРК вы можете найти и проверить связи между юридическими и/или физическими лицами.

Для быстрой проверки наличия связей у рассматриваемой вами компании, введите ее название, реквизиты или ФИО руководителей или владельцев в форму поиска ниже.

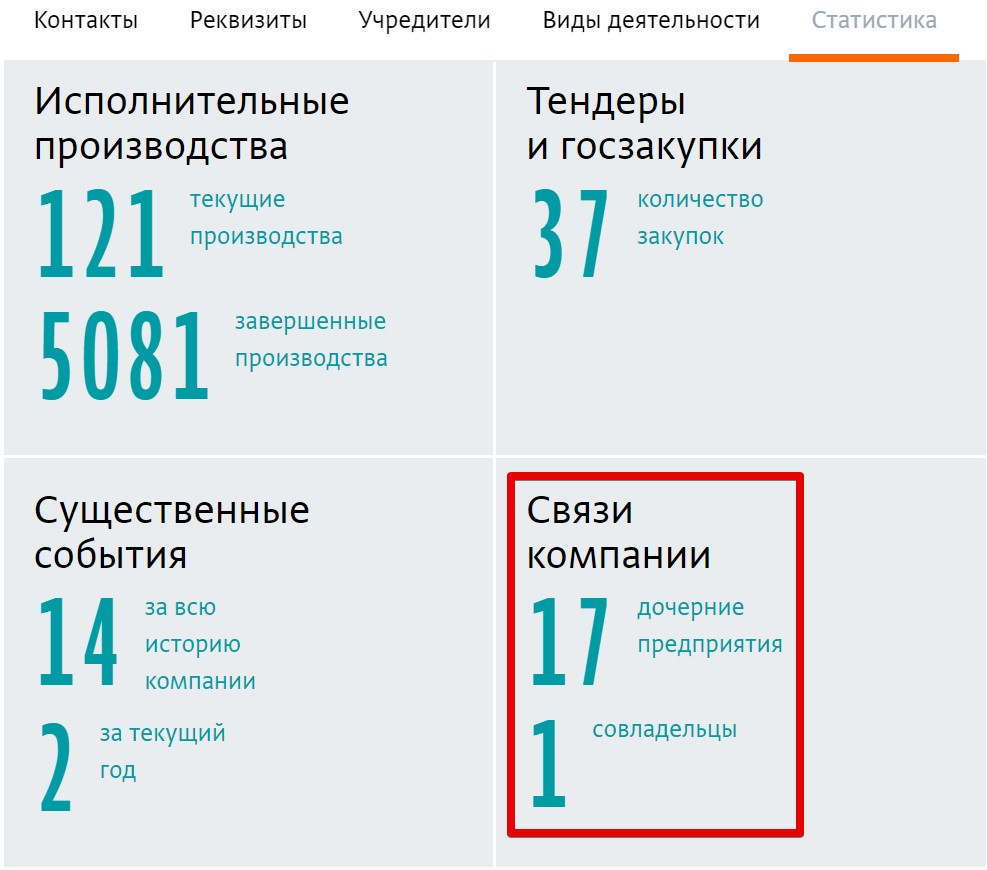

Наличие и количество связей, имеющихся у юридического лица, указано на карточке компании в разделе «Статистика»:

Для детальной проверки аффилированности компании и связанных с ней персон, войдите в систему или получите бесплатный демо-доступ.

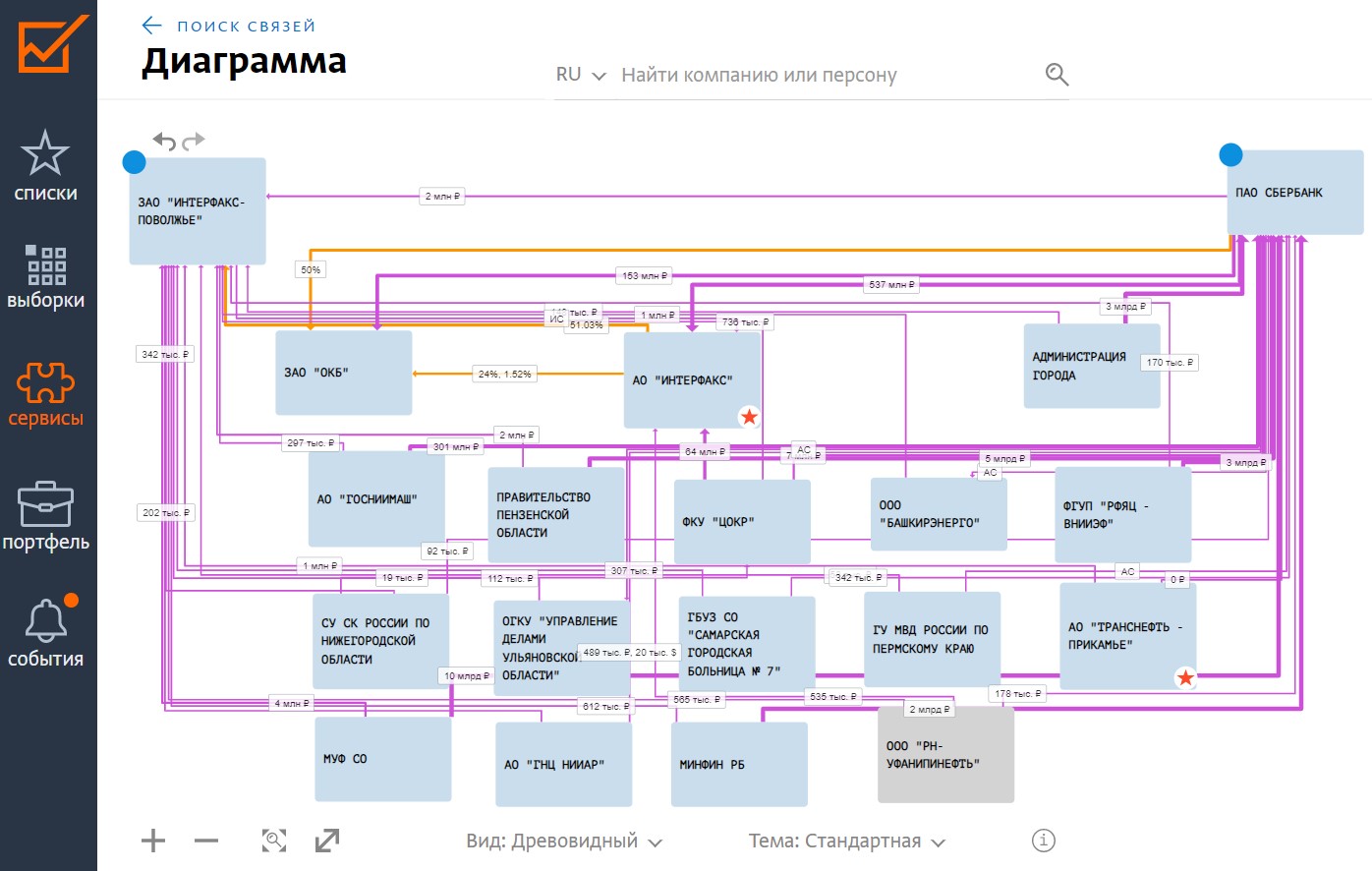

Пример предоставления сведений о связях компании в системе СПАРК:

Графовая база данных СПАРК содержит связи различных типов, по всем доступным нам источникам, включая все исторические связи, накопленные нами за более чем 15 лет работы.

Поисковая строка

Универсальная поисковая строка сервиса позволяет вводить объекты для проверки по одному, либо списком. Можно скопировать в это поле одновременно несколько компаний либо персон. Можно выбрать заранее сохраненный список.

Найти связи

Объекты отобразятся на диаграмме связей, где можно исследовать их, используя интерактивные инструменты, раскрывая связи на несколько уровней иерархии, добавляя на диаграмму другие объекты.

Связи со списком

Указав список, вы получите таблицу, которая будет содержать перечень проверяемых объектов, с указанием наиболее близкой связи с объектами из контрольного списка. Каждую из найденных цепочек можно отобразить на диаграмме.

В частности, вы можете проверить:

Поиск связанных организаций

Чтобы вовремя вычислить мошенников, которые работают через дочерние фирмы, нужно разобраться в структуре организации. Контур.Фокус за минуту анализирует связи контрагента и находит аффилированные компании. Узнавайте о рисках сотрудничества до заключения сделки и минимизируйте финансовые и репутационные риски.

Что такое аффилированность

По Гражданский кодексу это отношения «связанности» юридических и физических лиц.

Аффилированными могут быть как физические, так и юридические лица, которые занимаются предпринимательской деятельностью. В законе есть четкий перечень лиц, которые считаются аффилированными.

Допустим, директор одной фирмы одновременно занимает руководящую должность в другой компании. Очевидно, что такие организации связаны между собой. Чтобы снизить риски сотрудничества с контрагентом, важно знать о связанных организациях и их статусе до заключения договора. На аффилированность лиц также указывают родственные связи владельцев компаний, участие в уставном капитале, договорные обязательства между сторонами.

Вычислить связанные организации можно и по другим признакам, например, если:

Аффилированность может быть установлена как при наличии одного признака, так по совокупности, в том случае, когда каждое из обстоятельств в отдельности не подтверждает заинтересованность, но вместе они указывают на наличие связанности между лицами. Поэтому комплексная проверка организации и связанных с ней компаний особенно актуальна.

Поиск связанных организаций

Установите связанные организации контрагента через Контур.Фокус. Сервис находит их за несколько минут, анализируя данные из официальных источников с помощью алгоритмов.

В разделе «Связанные организации» на странице карточки компании Фокус показывает количество ближайших связей контрагента и маркеры их надежности. Сервис сигнализирует об отсутствии активности, ответчиках на значительную сумму, банкротствах, отрицательных финансовых индикаторах.

Подробная информация о связанных организациях контрагента собрана во вкладке «Связи». Сервис показывает сведения о компаниях, у которых:

В таблице отображаются количество действующих организаций, статистика по балансу, выручке, исполнительным производствам, лицензиям. С помощью фильтра вы можете отсортировать перечень по каждому из параметров.

Сервис показывает список регионов, где зарегистрированы связанные компании и отрасли, в которых контрагенты ведут бизнес.

Важно помнить, что деятельность связанных организаций влияет и на работу контрагента, с которым вы собираетесь сотрудничать.

Вы можете изучить карточку каждой компании из «ближних связей» или скачать полный список в форматах XLSX, DOCX, PDF.

Организации, потенциальная связь с которыми найдена через одно или несколько других юридических лиц, отображаются в «дальних связях».

Изучите структуру организации на графике. Фокус превращает список компаний из «ближних связей» контрагента в наглядную модель с помощью кнопки «визуализировать список».

Для удобства физлица и юрлица обозначаются разными фигурами. Каждый из конечных учредителей отмечается на графике определенным цветом, линия того же оттенка ведет к учрежденной им компании.

Доказательство аффилированности

Если потребуется, отчет с логотипом Контура вы можете использовать как доказательную базу в надзорных органах и суде.

Почему важно знать об аффилированных компаниях

Чтобы избежать сотрудничества с мошенниками

Выявление связей контрагента с другими юридическими лицами позволяет снизить риск сотрудничества с мошенниками, которые действуют через дочерние или вновь приобретенные, организованные фирмы.

Чтобы точно оценить финансовое состояние контрагента

Если у учредителя, на первый взгляд, благонадежной организации, есть еще три убыточных юридического лица, то риски, что и первая компания не выполнит обязательства по договору значительно повышаются.

Чтобы не получить штрафы и доначисления налогов

Компании, которые сотрудничают с аффилированными лицами, попадают под особый контроль. Федеральная антимонопольная служба или налоговые органы проверяют объективность и справедливость спорных хозяйственных действий аффилированных лиц. ФНС может подставить законность сделки купли-продажи под сомнение, если сочтет, что ее цена занижена. Льготы и скидки у компаний с зависимой структурой тоже могут оказаться под вопросом, а суд вправе признать их недействительными.

Чтобы соблюсти закон

Коммерческие организации (за исключением кредитных) обязаны раскрывать информацию о связанных сторонах в бухгалтерской отчетности; ООО и АО должны вести списки аффилированных лиц. За невыполнение этих требований должностным лицам и организациям грозят крупные штрафы или дисквалификация.

Примеры из Арбитражной практики

В феврале 2020 года Арбитражный суд Москвы постановил, что директор страховой компании «МОСКОВИЯ», которую признали банкротом, заключала сделки с заинтересованными сторонами. Речь идет о договорах купли-продажи недвижимого имущества с другими страховыми компаниями, которые аффилированы между собой. Выводы об этом позволили сделать сведения из Контур.Фокуса. «Московия» покупала недвижимость по цене выше рыночной и гасила задолженности через трехстороннее соглашение, хотя для этого не было экономической целесообразности. Суд признал сделки страховой компании недействительными.

В октябре 2020 года исполняющий обязанности конкурсного управляющего смог оспорить договор уступки прав (требований) между кредитным потребительским кооперативом «Сберегательный центр «Золотой фонд» (должником) и закрытым акционерным обществом «Юридическая компания «Эксперт».

Благодаря данным из Контур.Фокуса удалось доказать, что во время совершения спорной сделки КПК «СЦ «Золотой фонд» и ЗАО «ЮК «Эксперт» управлял человек, который одновременно являлся и участником этих компаний. На основании этого суд пришел к выводу, что ЗАО «ЮК «Эксперт» и его руководитель являются заинтересованными лицами по отношению к КПК «СЦ «Золотой фонд».

Аффилированные лица в закупках

Аффилированность в закупках по 44-ФЗ — это способность влиять на участника тендера со стороны другой компании или физлица, цель которых — изменить ход процедуры определения поставщика и извлечь выгоду.

Кто такие аффилированные лица

Аффилированные лица в закупках — это физлица или компании, которые влияют на предпринимателей, чтобы извлечь выгоду (ст. 4 Закона РСФСР «О конкуренции» № 948-I от 22 марта 1991 г.). К аффилированным относят:

Аффилированность по № 44-ФЗ

Участвовать в конкурсной процедуре выбора поставщика для госкомпаний вправе любая организация или физлицо. Обязательные условия: соответствие требованиям закона о контрактной системе, законодательства в части регулирования их деятельности и отсутствие в реестре недобросовестных поставщиков.

Минэкономразвития в письме № Д28и-1010 от 25.04.2016 разъясняет, что в Законе о контрактной системе отсутствует запрет на участие в госзаказе для аффилированных компаний или управленцев.

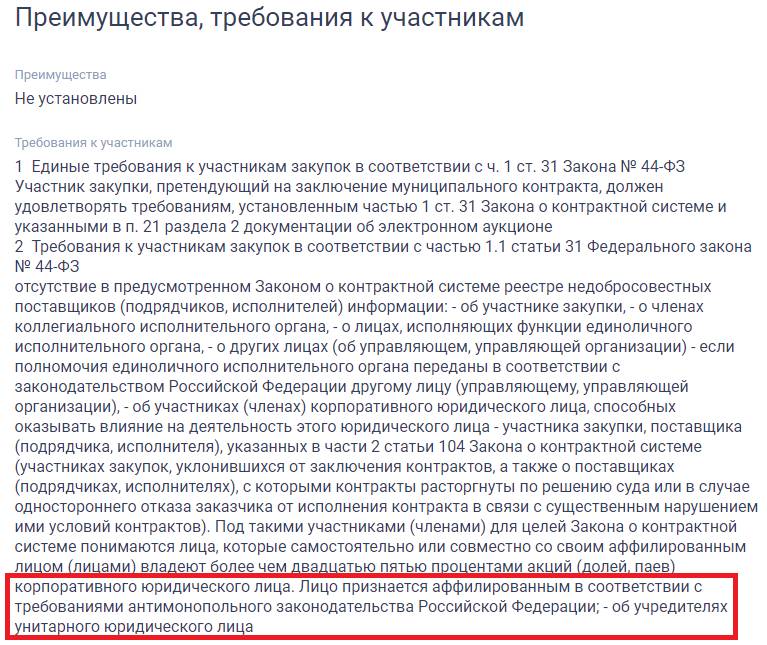

Есть нюансы, которые стоит учитывать аффилированным лицам по 44-ФЗ, если попавшая под влияние организация участвует в тендере. С 01.07.2021 вступили в силу изменения по работе с реестром недобросовестных поставщиков (закон № 539 от 30.12.2020). В связи с этим в РНП перестанут вносить учредителей корпоративных юрлиц, начнут вводить в реестр информацию об участниках, которые способны влиять на деятельность этого юридического лица. Под такими участниками понимаются лица, которые самостоятельно или совместно со своим аффилированным лицом владеют более чем 25 % акций (долей, паев) корпоративного юридического лица.

Лицо признается аффилированным согласно ст. 4 Закона РСФСР № 948-1 от 22.03.1991 о конкуренции и ограничении монополистической деятельности на товарных рынках. В этой статье указано, что аффилированными лицами юридического лица являются такие лица:

Контрактное законодательство уточняет, как проверить аффилированность лиц для 44-ФЗ: наличие влияния на участников закупок определяют исходя из объёма акций, долей и паёв, которые принадлежат участникам или руководству компании (ч. 3 ст. 104 № 44-ФЗ). Если более 25 %, сотрудник, управленец, дольщик или акционер способен влиять на предпринимательскую деятельность организации и менять ход сделок.

Эксперты КонсультантПлюс разобрали, как выявить скрытую аффилированность. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Аффилированность по закону № 223-ФЗ

Федеральный закон о закупках отдельными категориями компаний не содержит понятия об аффилированных лицах по 223-ФЗ и отсылок к нормам, которые сообщают о признаках такого влияния. Минэкономразвития подтверждает, что в № 223-ФЗ отсутствует запрет на участие в закупках для аффилированных организаций и управленцев (письмо Минэкономразвития № Д28и-1010 от 25 апреля 2016 г.).

Одна из целей госзакупок — развитие благоприятной конкурентной среды при размещении заказов. Любой участник тендера обжалует действия заказчика, комиссии, оператора ЭТП на основе положений закона № 135-ФЗ о защите конкуренции от 26.07.2006. Как быть с аффилированностью по 223-ФЗ, организациями и управленцами, способными влиять на участников тендера, там не уточнено. Заказчики оставляют этот вопрос на своё усмотрение и прописывают в положении о закупке и тендерной документации варианты развития событий на случай аффилированного участника.

Аффилированность и конфликт интересов

Вместе с руководителем заказчика за размещение госзаказа для нужд организации отвечают:

Конфликт интересов возникает, когда сотрудники, ответственные за размещение госзаказа или выбор поставщика, состоят в браке или родстве с (п. 9 ч. 1 ст. 31 № 44-ФЗ):

Понятия аффилированность в госзакупках и конфликт интересов не всегда взаимосвязаны. Конфликт возникает и без аффилированности, а влияние на участника тендера не всегда приводит к конфликту. Например: если родственнику контрактного управляющего принадлежит более 10 % акций или капитала поставщика, возникает конфликт интересов. Если они не являются родственниками, отсутствует и конфликт интересов, и аффилированность участников закупки по 44-ФЗ, т.к. для существенного влияния потребуется не менее 25 % акций.

Опыт работы в сфере госзаказа более 10 лет (скорая помощь, театр им. Н.П. Акимова, Биржа — торги для Газпрома, Транснефти). Высшее образование по специальности «Финансы и кредит» (Университет при МА ЕВРАЗЭС), дипломированный эксперт по госзакупкам.

Как проверить контрагента на аффилированность?

Проверка аффилированности и взаимозависимости необходима для того, чтобы избежать рисков в гражданско-правовых отношениях, а также налоговых рисков, связанных с признанием отношений с контрагентом необоснованной налоговой выгодой.

Понятие аффилированных и взаимозависимых лиц

Аффилированные лица

Физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (статья 4 Закона РСФСР от 22.03.1991 N 948-1 (ред. от 26.07.2006) «О конкуренции и ограничении монополистической деятельности на товарных рынках»).

На основании статьи 53.2 ГК РФ, если наступление правовых последствий зависит от наличия между лицами взаимосвязи, то наличие или отсутствие таких отношений определяется законом. А вот Налоговый кодекс оперирует понятием «взаимозависимости».

Согласно статье 105.1 НК РФ под взаимозависимостью понимаются:

При этом к признакам аффилированности и взаимозависимости относится как прямое, так и косвенное участие одной организации в другой.

Поэтому для проверки аффилированности нужно удостовериться не только в прямом, но и в косвенном участии одной организации в другой.

Зачем проверяют аффилированность?

Аффилированность и взаимозависимость необходимо проверять по многим причинам.

Пример

В Определении Верховного Суда РФ от 22.07.2016 N 305-КГ16-4920 по делу N А40-63374/2015 суд рассмотрел дело о доначислении налогов по сделке между взаимозависимыми лицами, и пришел к мнению о нерыночном ценообразовании. Общество на основании договора от 05.04.2011 N 05/04/2011 налогоплательщиком в пользу общества с ограниченной ответственностью «Дубовец» передано право собственности на здание по цене 9 440 000 рублей. Также были заключены аналогичные договоры в отношении других объектов недвижимости, которые были проданы одноименному обществу с ограниченной ответственностью «Деловой центр Минаевский» по цене 950 000 рублей, обществу с ограниченной ответственностью «Строитель», по цене 710 000 рублей. Налоговая инспекция провела экспертизу и выяснила, что на дату совершения сделки стоимость имущества составляла 273 656 000 рублей, вместо примененной сторонами сделки 9 440 000 рублей.

Как проверить контрагента на аффилированность?

Проверка контрагента на аффилированность — непростая задача, ведь компания может скрывать свои связи. Да и сами сотрудники компании не всегда знают, что генеральный директор или учредитель одновременно основал другую компанию и совершает сделки.

Многие компании используют механизм заверений, когда в договор включается оговорка о том, что фирма не имеет аффилированных лиц, но такая оговорка не гарантирует на 100% то, что контрагент сообщит достоверную информацию.

Самым же распространенным вариантом проверки является проверка в Интернете по косвенным признакам, а также проверка по свидетельству ЕГРЮЛ, размещенному на сайте ИФНС, которое можно найти по наименованию или ИНН компании. Но недостатком этого способа проверки контрагентов является то, что узнать из открытых источников все аффилированные компании непросто, ведь такие источники, как правило, не публикуются.

Проще проверить контрагента через Casebook. Сервис автоматически определяет факторы риска у той или иной компании. Например, мы хотим заключить договор с обществом с ограниченной ответственностью. Через строку поиска находим нужную компанию, открываем её карточку и переходим в раздел «Факторы риска».

Один из факторов, который мы видим — «массовый учредитель». Не всегда подобные риски являются определяющими факторами, из-за которых стоит расторгать договор или отказываться от сделки. Однако на это следует обратить внимание и дополнительно проверить.

Массовый адрес регистрации, массовый учредитель и руководитель — это одни из главных признаков, по которым налоговики определяют «однодневки». Сотрудничество с такими фирмами чревато для компании обвинением в получении необоснованной налоговой выгоды и доначислением налога на прибыль и НДС. Персона может является массовым учредителем в 50 компаниях и возможным учредителем еще в 3-х. Возможное участие показывает как раз косвенное участие, то есть косвенную аффилированность.

Кроме того, проверить аффилированность можно, зная фамилию, имя и отчество генерального директора или участника компании. Для этого в Casebook удобно использовать поиск по персонам. Система покажет, в каких организациях данное лицо является учредителем и генеральным директором.

Таким образом, достаточно легко вычислить аффилированные компании по наименованию или конкретному лицу. Также можно проверить топ-менеджеров или членов совета директоров. Подобная проверка может понадобиться при принятии важного решения о приобретении активов, покупки компании и проведении due diligence сделки.

Для дополнительной безопасности в сервисе можно изучить ранее действующие компании, в которых определенное лицо являлось директором или учредителем. Такая проверка позволяет проследить историю участия этого человека в различных компаниях, увидеть, почему те или иные лица закрывались и какие у них были проблемы.

Существуют и другие сервисы для проверки аффилированности и поиска факторов риска. Уникальность же Casebook в том, что в несколько кликов можно не только провести проверку связанных компаний, но и оценить судебные перспективы работы с тем или иным контрагентом, количество арбитражных и дел СОЮ, то есть провести более глубокую проверку.

Аффилированные лица и компании

Автор: Екатерина Соловьева Бухгалтер-консультант

Аффилированные лица и компании

Автор: Екатерина Соловьева

Бухгалтер-консультант

Понятие «аффилированные лица» появилось относительно недавно, и уже успело приобрести негативный подтекст. Неудивительно, ведь его очень часто можно встретить в текстах, где речь идет о коррупции, выводе активов, фиктивных сделках, незаконной оптимизации налогов и т.д.

Аффилированные лица – это все лица, которые могут влиять на управленческие решения, принимаемые компанией. Речь идет о заключении крупных сделок, принятии решений об изменении структуры управления бизнесом, стратегии развития компании и т.п.

Давайте разберемся, кто они – аффилированные лица и компании, и как избежать негативных последствий, с ними связанных.

Что значит аффилированные юрлица?

Согласно статье 4 Закона «О конкуренции…» под аффилированными лицами понимаются те компании или сотрудники (а также представители «той же группы», в том числе родственной), которые могут влиять на деятельность организации и принимаемые ее руководящим составом стратегические решения.

Конкретные критерии отнесения к аффилированным структурам мы привели в статье «Аффилированные или взаимозависимые лица». В этой же публикации подробно говорится и об аффилированных связях в группе лиц, которые описывает статья 9 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ.

Характер аффилированности здесь может быть:

Антимонопольное и антикоррупционное законодательство РФ предъявляет свои требования по отношению к сделкам, в которые вступают аффилированные юридические лица.

Одно из них – ведение реестра аффилированных лиц, благодаря которому:

Обязанность вести реестр закреплена в статье 50 Закона «Об обществах с ограниченной ответственностью» № 14-ФЗ (ред. от 23.04.2018). Законодательно форма списка не определена. Хранить список необходимо в течение всего периода существования компании, а затем передать архивной организации.

С 21 декабря 2016 года юридические лица обязаны вести списки бенефициарных владельцев (ст. 6.1 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов…»).

Дополнительные признаки аффилированности юридических лиц

Кроме явных признаков аффилированности, перечисленных в упомянутых выше нормативных актах, о зависимости организации и связанного лица можно судить, например, по степени контроля компании в конкретных хозяйственно-экономических обстоятельствах.

В частности, в постановлении Верховного Суда РФ от 21.12.2017 № 53 разъясняется, кто именно разделит ответственность с непосредственными участниками процедуры банкротства организации:

Читайте по теме:

Как доказать аффилированность юридических лиц?

Понятие аффилированности в российском законодательстве остается не до конца раскрытым. Еще в 2012 году на рассмотрение в Госдуму внесли законопроект № 47538-6. В нем авторы пытались подробно раскрыть термин аффилированности и перечислить конкретные схемы участия одного юридического лица в деятельности другого. Более того – один из пунктов проекта предусматривал возможность признания судом аффилированных отношений, несмотря на отсутствие конкретных законодательно предусмотренных признаков, то есть, исходя из фактических обстоятельств дела.

Однако в статью 53.2 Гражданского кодекса РФ до сих пор не внесены изменения, но в современной судебной практике признают возможность наличия прямой и косвенной аффилированности по фактическим основаниям, даже в случае отсутствия правоотношений между организацией и связанными лицами.

Так, из определения Верховного Суда РФ от 15.06.2016 № 308-ЭС16-1475 следует, что наличие аффилированных связей можно доказывать любыми, не запрещенными процессуальным законом средствами. Даже в случае, когда две организации не входят в одну группу лиц, то в качестве доказательств можно использовать следующие обстоятельства:

Таким образом, ключевым признаком аффилированности являются не взаимоотношения в рамках экономической зависимости, а возможность влиять на принципиальные решения юридического лица, от которых зависит судьба организации.

Кроме того, в судебной практике существуют примеры, когда наличие аффилированной связи ставилось под сомнение даже при наличии явной экономической зависимости. Так, в деле о банкротстве (постановление Пятнадцатого арбитражного апелляционного суда от 18.01.2014 № 15АП-19042/2013 по делу № А53-3626/2013) суд пришел к выводу, что о факте принадлежности к одному «производственному комплексу» и наличии зависимости деятельности одной организации от другой не свидетельствуют следующие обстоятельства:

Таким образом, суд признал наличие формальных признаков аффилированности при отсутствии фактической экономической зависимости. Следовательно, данное понятие может характеризовать правоотношения, основанные на других видах социальной зависимости – например, структурно-организационной.

Какие риски связаны с аффилированными юр лицами?

Как с контрагентами, так и с участниками аффилированных организаций связаны определенные риски. Некоторые из них:

1. Фактические признаки аффилированности все чаще расцениваются контролирующими органами как попытки налоговой оптимизации.

В любой спорной ситуации претензии со стороны налоговых инспекторов и третьих лиц будут предъявляться ко всем участникам группы, в том числе к активодержателям и бенефициарам бизнеса.

В определении Верховного Суда РФ от 17.10.2017 № 304-КГ17-14572 в деле о налоговом правонарушении в части неверного исчисления основных налогов суд отклонил все доводы налогоплательщика о самостоятельной деятельности каждой из связанных организаций. А в качестве доказательств зависимости к сведению приняли следующие обстоятельства:

2. Если устав компании разрешает продавать и покупать дочерним и подконтрольным организациям небольшие пакеты акций, контролировать фактические последствия таких действий довольно сложно.

Например, если дочерняя компания приобретет 10% акций компании, в которой материнская организация уже владеет аналогичным пакетом бумаг, основная компания автоматически попадает в список аффилированных лиц приобретенного предприятия.

3. Все чаще звучат предложения при банкротстве организации понижать в очередности любые требования аффилированных кредиторов.

Явное злоупотребление: лицо, которое довело компанию до банкротства, получает возмещение наравне с независимыми кредиторами, которые не имели контроля над должником.

4. Недружественные поглощения при покупке акций компаний-конкурентов.

Например, в случае, когда покупатель, которому не хотят продавать контрольный пакет акций, зарегистрирует на родственника руководителя отдельную организацию, а тот обратится к несговорчивому «продавцу» с соответствующим предложением. Проследить аффилированную связь «продавец» сможет только через отчетность первого покупателя.

Наши решения предусматривают варианты законного снижения налогов в рамках НК РФ. Не обязательно прибегать к помощи аффилированых лиц, чтобы не разоряться на налоги.

Мы сопроводим самые важные для вашего бизнеса сделки и предотвратим финансовые и репутационные потери. У инспекторов не будет ни малейшего шанса откопать в деятельности вашей организации формальные или фактические признаки аффилированности или взаимозависимости.

Если вы решите обелить бизнес, то наши специалисты предложат вам лучший вариант для новой организации бизнеса, предусматривающий минимальную налоговую нагрузку.