Когда при получении аванса можно не выставлять счет-фактуру

Эксперты ФНС разъяснили, когда поставщик вправе не выставлять счет-фактуру при получении авансового платежа в счет будущей поставки.

В своем сообщении ведомство напоминает, что при получении авансовых платежей счета-фактуры выставляются не позднее 5 календарных дней со дня получения полной или частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Исключений из этого правила нет. Например, если аванс получен 15-го числа, а услуга оказана 30-го числа того же месяца, то счет-фактура должен быть выставлен как при получении аванса, так и при отгрузке в счет этого аванса.

Если аванс получен в одном квартале (например, 31 декабря), а отгрузка в счет этого аванса состоялась в другом квартале в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), то продавец также обязан выставить «авансовый» счет-фактуру покупателю в течение пяти календарных дней со дня получения аванса. При этом счет-фактура на аванс регистрируется в книге продаж за IV квартал, а счет-фактура, выставленный при отгрузке, — в книге продаж за I квартал.

Счет-фактуру на аванс допускается не выставлять в случае, если получение аванса и отгрузка произошли в одном квартале и временной период между этими событиями не превысил 5 календарных дней.

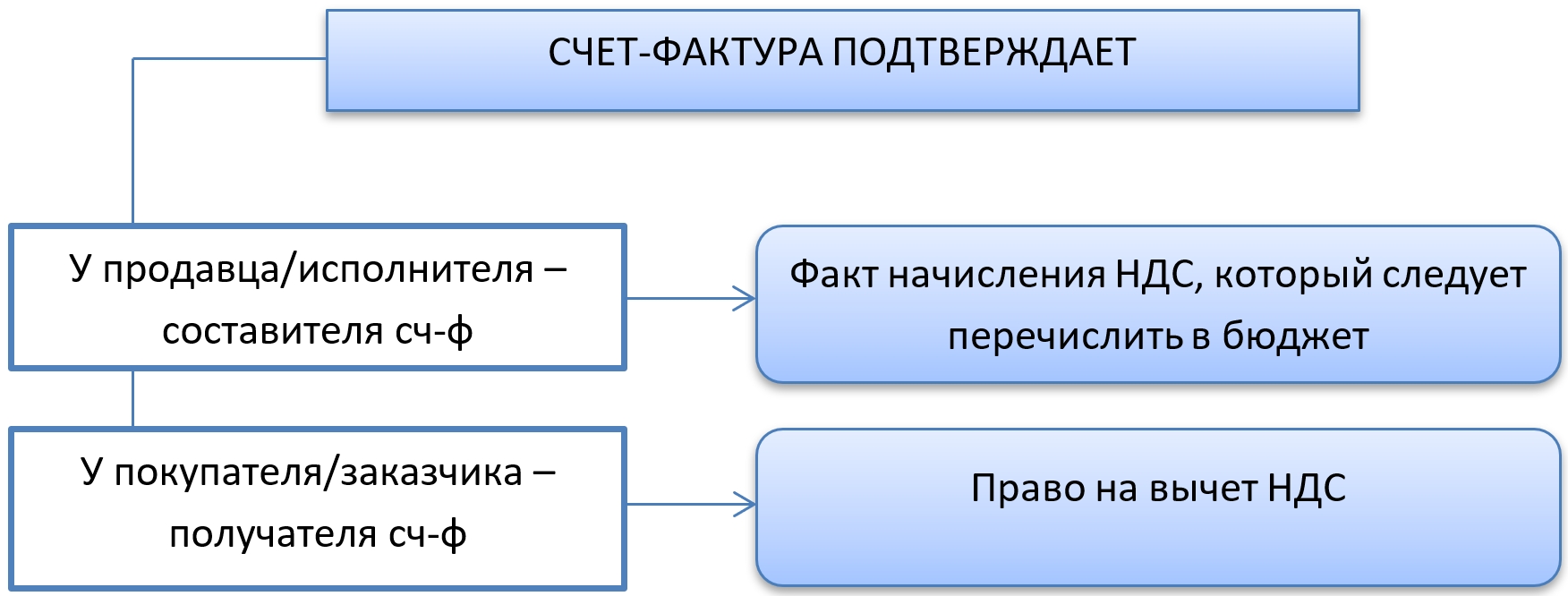

Счет-фактура служит документальным основанием для получения покупателями товаров, работ и услуг вычетов по НДС. Данный документ составляется и выставляется продавцами товаров, работ и услуг. При изменении стоимости отгруженных товаров продавец должен выставить покупателю корректировочный счет-фактуру. Срок выставления корректировочных счетов-фактур – 5 дней со дня составления документов, подтверждающих согласие покупателя на изменение стоимости товаров.

Счет-фактура может выставляться на бумажном носителе или в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у контрагентов совместимых технических возможностей для приема и обработки этих счетов-фактур. Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации.

Обязательные реквизиты счета-фактуры приведены в п. 5 ст. 169 НК РФ. К обязательным реквизитам относится информация о продавце и покупателе, наименование товаров (работ, услуг), их стоимость, налоговая ставка и сумма НДС, предъявленная покупателю. Ошибки в счетах-фактурах, не мешающие налоговым органам идентифицировать указанные сведения, не могут быть основанием для отказа в принятии налога к вычету.

Что нужно знать про авансовый счет-фактуры

Нужен ли авансовый счет-фактура

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

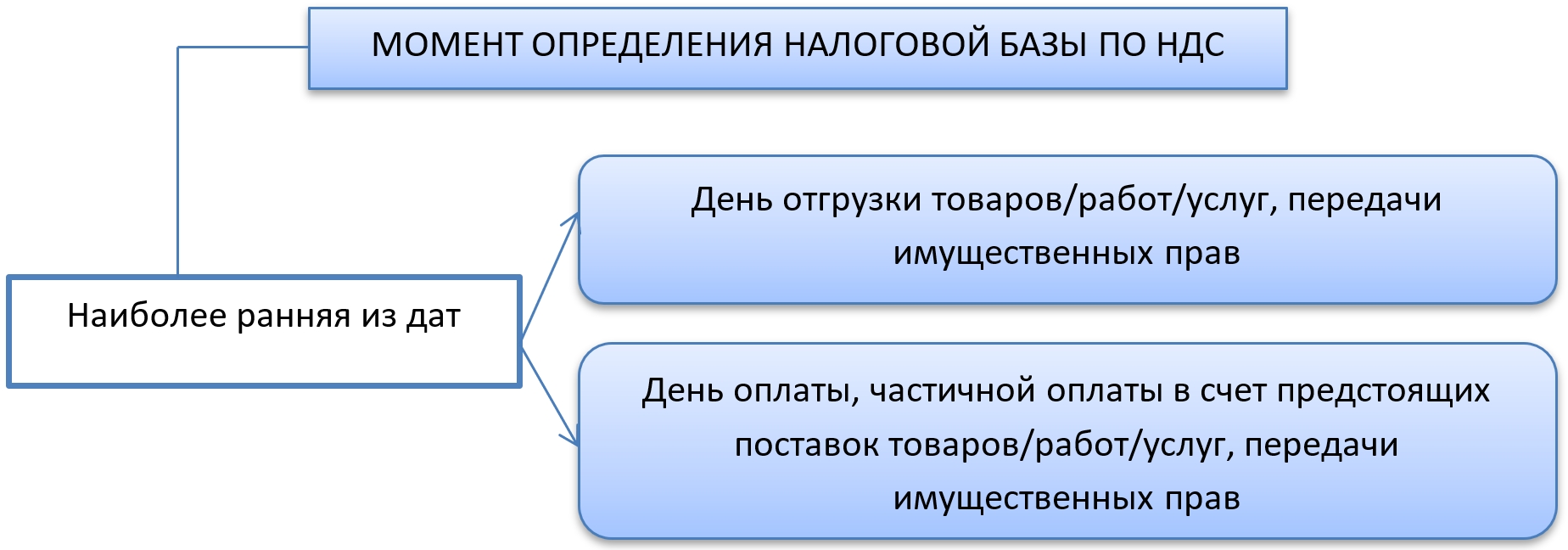

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

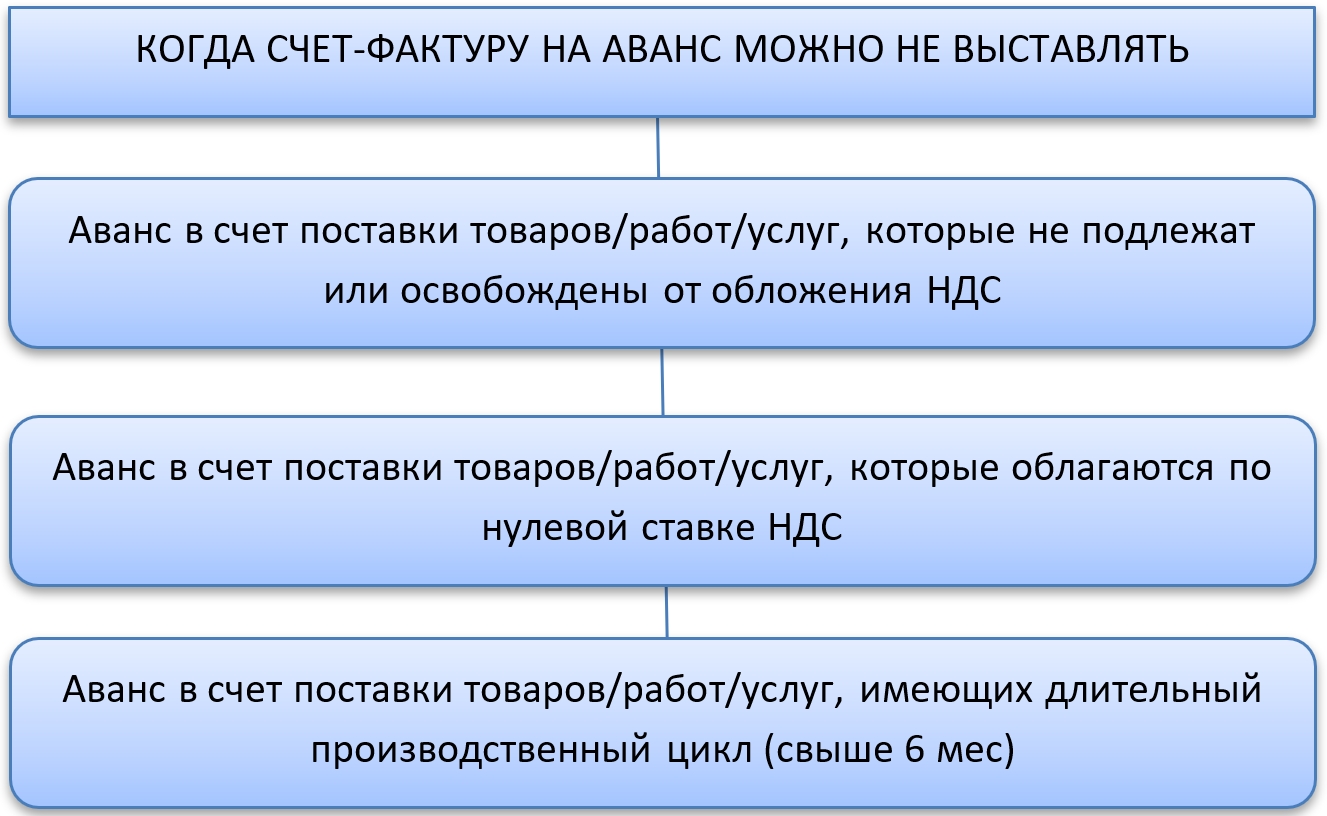

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Образец авансового счета-фактуры можно бесплатно скачать по ссылке ниже:

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

Образец заполнения авансового счета-фактуры вы можете скачать по ссылке:

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.

НДС с авансов: вычет, проводки, зачет

Аванс — это форма оплаты

Под авансом понимают предоплату за будущую поставку товаров или услуг. Аванс бывает частичным или полным. Такой способ расчетов распространен в сферах контрактного производства, строительства, продажи дорогостоящего оборудования и так далее.

Предоплата в первую очередь интересна поставщику, так как полученные деньги можно сразу направить на развитие бизнеса, а покупатель вряд ли откажется от покупки в последний момент.

НДС с полученных авансов у поставщика

Рассмотрим ситуацию с НДС, когда покупатель перечислил аванс поставщику. В течение 5 дней с момента получения предоплаты оформите счет-фактуру на аванс в двух экземплярах (п. 3 ст. 168 НК РФ). Первый отдайте клиенту, второй зарегистрируйте в книге продаж.

В фактуре укажите НДС. Для его расчета используйте формулу:

НДС = Аванс × 20/120

Ставку 20/120 меняют на 10/110, если продают товары с НДС 10 % (перечень смотрите в п. 2 ст. 164 НК РФ). Если аванс получен за поставку товаров с разными ставками НДС, то налог считайте по общей ставке 20/120.

НДС с аванса в счет передачи имущественных прав рассчитайте по формуле:

НДС = (Аванс Расходы на приобретение прав) × 20/120

Начислите НДС в день получения аванса. Этот день станет моментом определения базы для расчета налога.

Сумма аванса из счета-фактуры попадает в графу 3 строки 070 раздела 3 декларации по НДС. Сумма НДС с аванса попадает в графу 5 той же строки.

Кроме того, в бухучете строим проводку:

Дт 51 Кт 62 — покупатель перечислил предоплату;

Дт 76/62 Кт 68 — с аванса начислили НДС.

НДС с полученных авансов после отгрузки

После получения аванса происходит отгрузка. Срок между авансом и передачей товара не ограничен. Это условие обязательно фиксируйте в договоре.

При передаче товаров покупателю одновременно начислите НДС с сумм отгрузки и примите к вычету НДС, уплаченный с аванса ранее (п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

Вычет можно сделать и с авансов из предыдущих налоговых периодов. Например, аванс получен в 1 квартале 2020 года, а отгрузка произошла во втором квартале. Тогда предъявите аванс к вычету во 2 квартале 2020 года.

При передаче товаров оформляйте «отгрузочный» счет-фактуру в двух экземплярах. Один передайте покупателю, а второй зарегистрируйте в книге продаж. Выданный ранее «авансовый» счет-фактуру зарегистрируйте уже в книге покупок.

Отгрузка товара сопровождается следующими бухгалтерскими проводками:

Дт 62 Кт 90.1 — получена выручка от продажи;

Дт 62.02 Кт 62.01 — зачтен аванс от покупателя;

Дт 90.3 Кт 68 — начислен НДС с реализации;

Дт 68 Кт 76/62 — принят к вычету НДС с аванса.

К вычету можно принять только ту часть НДС с аванса, которая соответствует НДС с отгруженных товаров. Скажем, если аванс 100 %, а отгружено только 50 % товаров, к вычету вы примете только половину НДС с аванса. Оставшийся НДС примите к вычету после отгрузки последней партии. В декларации принятый к вычету НДС укажите в графе 3 стр. 170 раздела 3.

Предоплата и отгрузка в одном квартале

Если предоплата и отгрузка произошли в разных кварталах, то в одном периоде вы начислите НДС, а в другом — примете его к вычету. На первый взгляд кажется, что в рамках одного квартала документооборот можно упростить, то есть не начислять и не принимать к вычету «авансовый» НДС. Но это не так.

Обязательно оформляйте «авансовые» счета-фактуры. Если этого не делать, вас ждут штрафы со стороны ФНС. Это расценят как нарушения, хотя бюджет ничего не теряет.

Возврат аванса покупателю

Продавец может вернуть аванс покупателю. Основания для этого разные — от соглашения сторон до решения суда. НДС с возвращенного аванса можно принять к вычету, после отражения возврата в учете и расторжения договора.

Возврат аванса подтвердите документами, например платежным поручением с выделенным НДС на перечисление денег покупателю. Платежку зарегистрируйте в графе 7 книги покупок.

В бухучете постройте следующие проводки:

Дт 62 Кт 51 — возврат аванса покупателю;

Дт 68 Кт 76 — принят к вычету НДС.

Использовать вычет можно в течение года, право на возмещение налога в течение трех лет тут не действует.

НДС к вычету занесите в строку 120 раздела 3 декларации.

НДС с выданного аванса у покупателя

После перечисления предоплаты вы получите от поставщика «авансовый» счет-фактуру. На его основании у вас есть право принять налог к вычету. Но соблюдайте условия из п. 12 ст. 171 НК РФ:

У покупателя в бухучете при перечислении аванса должны быть следующие проводки:

Дт 60 Кт 51 — аванс перечислен поставщику;

Дт 68 Кт 76 — НДС с «выданного» аванса принят к вычету.

Полученный «авансовый» счет-фактуру зафиксируйте в книге покупок. НДС с аванса указывайте в строку 130 раздела 3 декларации по налогу.

Принять «авансовую» фактуру к вычету можно только в том квартале, в котором её получили. Перенести ее на будущее нельзя. Правило о переносе вычетов на срок до 3 лет на авансы не распространяется (Письмо Минфина РФ № 03-07-11/67480 от 17.10.2017 года).

НДС с выданного аванса после отгрузки

В момент получения товара поставщик передаст вам «отгрузочный» счет-фактуру. В этот момент принятый ранее к вычету «авансовый» НДС нужно восстановить, а к вычету принять уже «отгрузочный» налог. Восстановление НДС происходит по алгоритму:

В бухучете покупателя в момент отгрузки строим следующие проводки:

Дт 10/41… Кт 60 — оприходованы ТМЦ;

Дт 19 Кт 60 — выделен НДС из стоимости ТМЦ;

Дт 68.2 Кт 19 — НДС принят к возмещению;

Дт 60.01 Кт 60.02 — зачтен аванс поставщику;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Поставщик может вернуть аванс. В таком случае его нужно восстановить в том периоде, в котором были возвращены деньги. В учете стройте следующие проводки:

Дт 51 Кт 60 — возвращена предоплата от поставщика;

Дт 76 Кт 68.2 — восстановлен НДС с предоплаты.

Когда НДС с авансов не начисляют

НДС с авансов не начисляют в случаях, перечисленных в п. 1 ст. 154 НК РФ:

С Контур.Бухгалтерией учет НДС становится проще. Ведите учет полученных и выданных авансов, начисляйте НДС, оформляйте вычеты и зачет. Регулярно заносите операции в систему, чтобы в конце квартала получить автоматически сформированную декларацию по налогу. Ее можно будет бесплатно сдать в налоговую прямо из сервиса. Также в Бухгалтерии можно вести расчеты сотрудниками и бухгалтерский учет, формировать отчетность, проверять контрагентов и получать консультации экспертов. Новые пользователи получают 14 дней работы в сервисе в подарок.

Авансовая счет фактура

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

Какой способ регистрации счетов-фактур на аванс выбрать в 1С: Бухгалтерии ред. 3.0?

Обратимся к основам законодательства. Согласно пункту 3 статьи 168 НК РФ, плательщик НДС при получении аванса от клиента в счёт предстоящих отгрузок или оказания услуг обязан выставить авансовую счёт-фактуру. Срок ему на это даётся пять дней с момента получения денежных средств.

При этом зачастую бухгалтеры не выписывают счёт-фактуру, если в течение этих пяти дней была произведена отгрузка, закрывшая предоплату. На это есть две точки зрения.

ФНС России в своих письмах №КЕ-4-3/3790 от 10.03.2011 г. и №КЕ-3-3/354@ от 15.02.2011 г. разъясняет, что зачёт предоплаты в пятидневный срок в одном налоговом периоде не является основанием для несоставления счёт-фактуры.

А Минфин России неоднократно высказывал иную точку зрения в письмах № 03-07-08/28182 от 12.04.2019 г. и № 03-07-09/1695 от 18.01.2017 г.

Получается, что данное решение ложится на плечи налогоплательщика, который либо готов, либо не готов отстаивать свою точку зрения перед налоговыми органами.

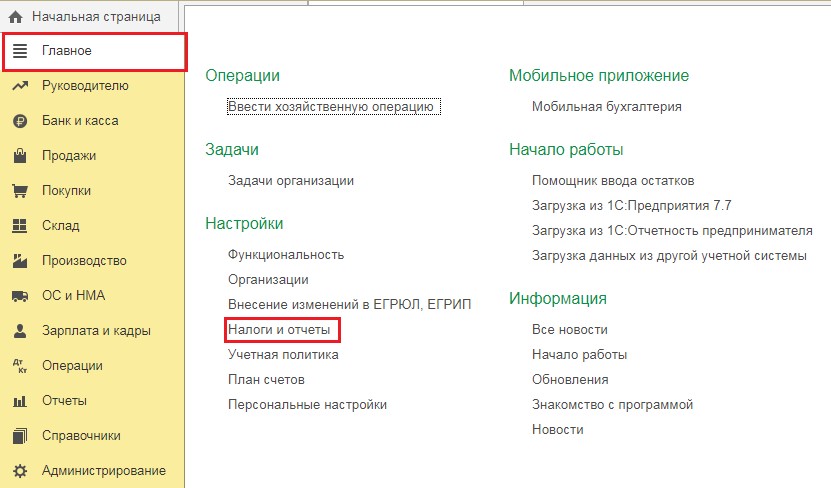

Обратимся к настройке программы 1С: Бухгалтерия предприятия 8 редакция 3.0 в части выставления счетов-фактур на аванс.

Для этого перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

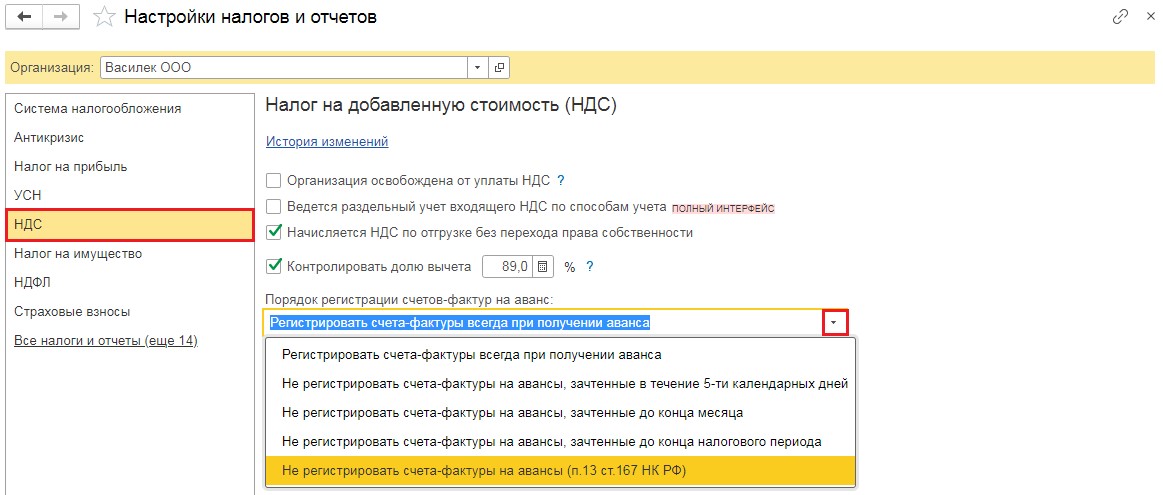

В открывшемся окне перейдём на вкладку «НДС» и раскроем список вариантов регистрации счетов-фактур на аванс.

Рассмотрим каждый из них.

Как уже говорилось ранее, счета-фактуры должны выписываться в пятидневный срок с момента получения предоплаты, соответственно второй метод их регистрации полностью совпадает с действующим законодательством и точкой зрения Минфина РФ, но не с точкой зрения ФНС. Данный пункт следует выбирать лишь тем, кто готов оспаривать мнение ФНС.

Также данный пункт настройки не удобен для тех организаций, у которых за период большое количество операций, и из-за этого им сложно отслеживать на какие авансы уже выписана счёт-фактура, а на какие нет.

Исходя из этого, мы бы рекомендовали выбирать самый первый пункт выпадающего списка «Регистрировать счета-фактуры всегда при получении аванса». При таком выборе, программа будет производить регистрацию счетов-фактур на все предоплаты, кроме тех, которые зачлись в тот же день.

Идём дальше: третий и четвёртый пункты противоречат законодательству, но удобны для тех, кто оказывает услуги всегда в конце периода. Например, сдача в аренду помещений. В течение месяца, такие компании получают арендную плату за текущий месяц, а в последний день месяца готовят акты выполненных работ. То есть, им заранее известно, что авансы закроются до конца периода и НДС, не исчисленный с аванса на итоговую сумму налога не повлияет. Данные пункты настройки опять же рекомендованы лишь тем, кто готов отстаивать свою позицию.

И последний пункт — его выбирают лишь те организации, длительность производственного процесса которых составляет более 6 месяцев. Такая позиция изложена в пункте 13 статьи 167 НК РФ.

Перейдём непосредственно к регистрации счетов-фактур на аванс. Это осуществляется двумя способами: ручным и автоматическим.

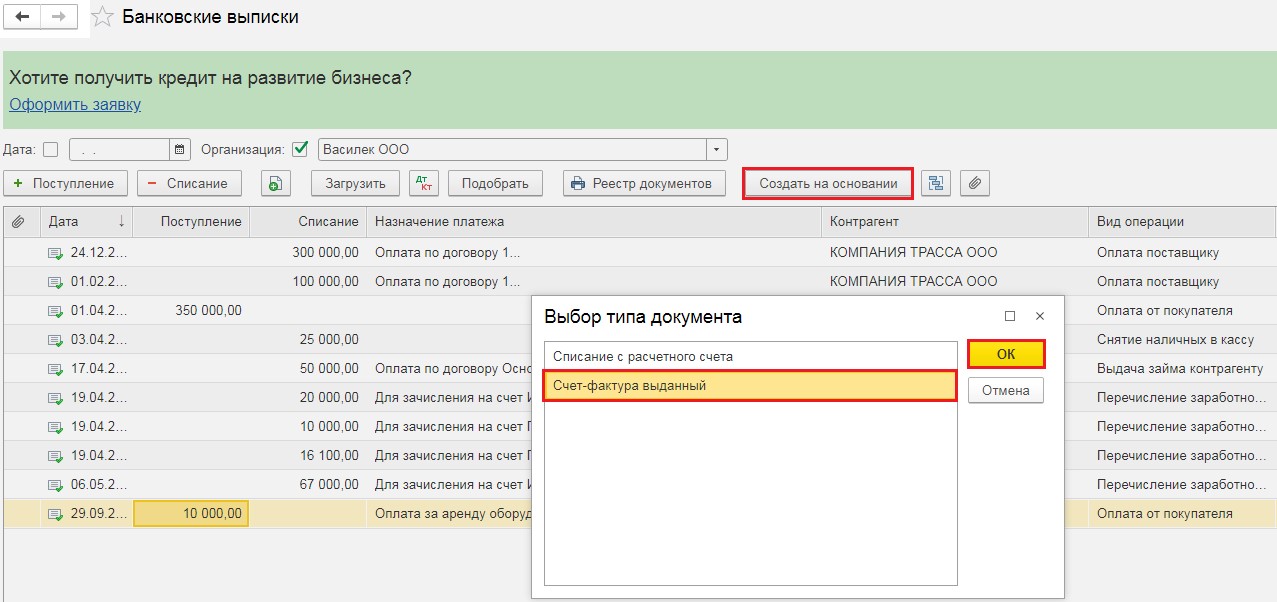

Вручную ввести счёт-фактуру можно, встав на документ регистрации предоплаты, например, на «Поступление на расчётный счёт», и нажав на кнопку «Создать на основании» — «Счёт фактура выданный».

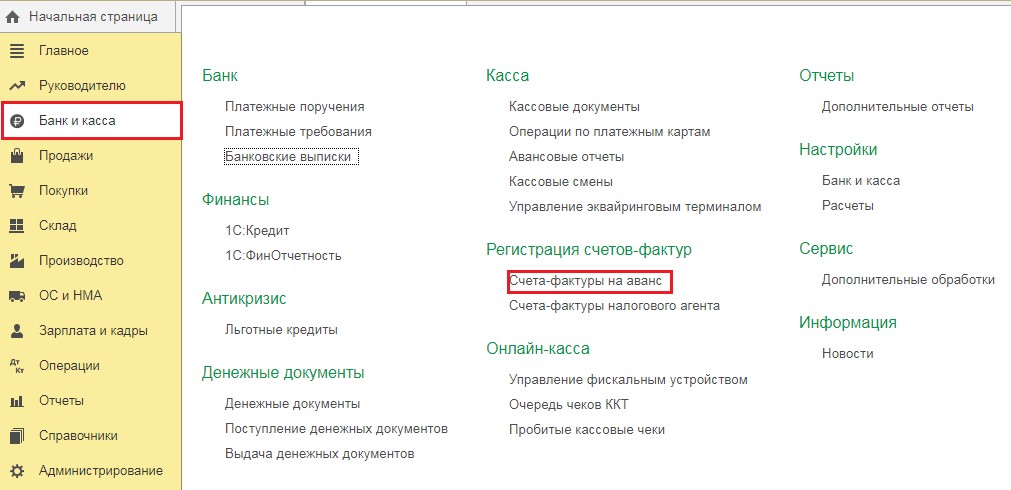

Но данный метод является крайне неудобным и занимает много времени. Намного привлекательнее второй способ. На вкладке «Банк и касса» есть пункт «Счета-фактуры на аванс».

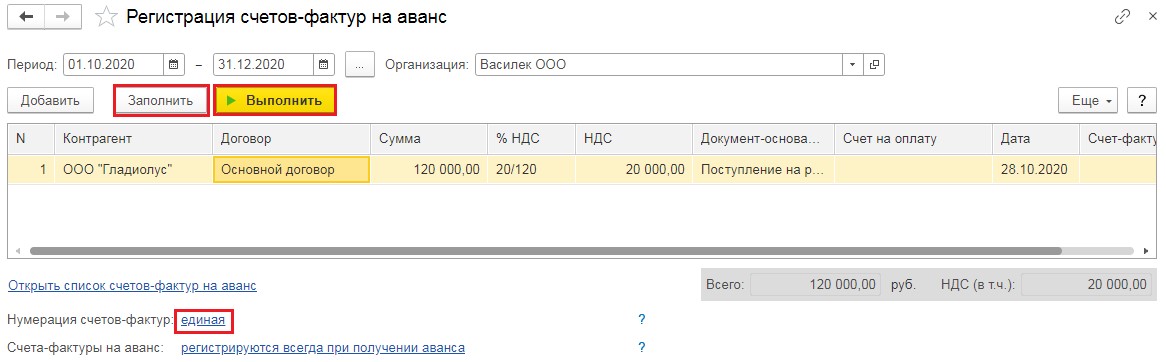

При выборе этого пункта открывается обработка, в шапке которой необходимо установить период, а затем последовательно нажать на кнопки «Заполнить» — и программа заполнит список предоплат выбранного периода и «Выполнить» — для регистрации всех счетов-фактур с указанных авансов.

При этом в программе есть два варианта присвоения номеров авансовым счетам-фактурам — это либо единая нумерация со счетами-фактурами на отгрузку, либо с указанием префикса А. То есть, при отгрузке счета-фактуры будут иметь номера 1, 2, 3, а на аванс — А1, А2, А3. Таким образом их будет легко отличить.

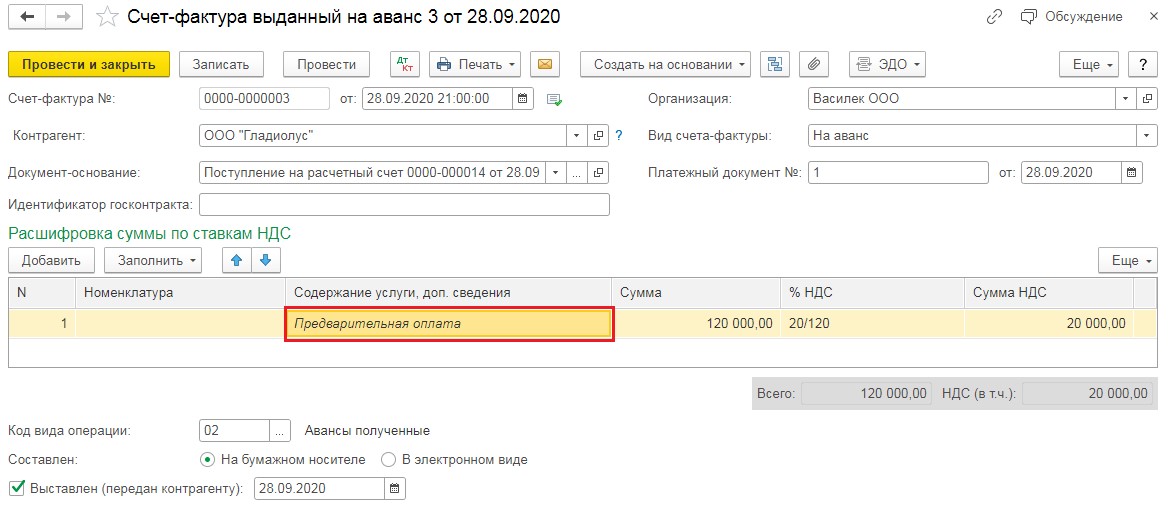

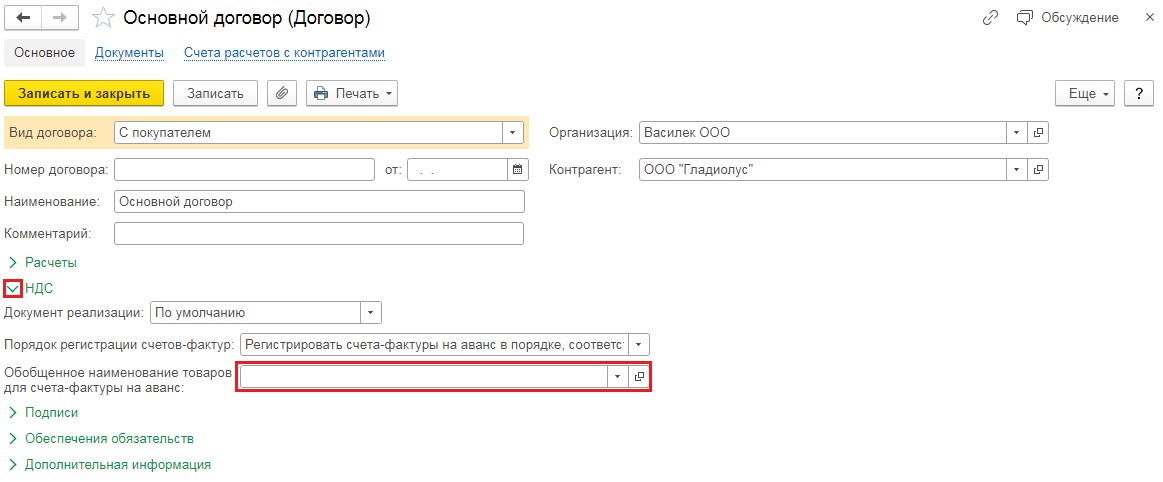

Важным моментом при регистрации авансовой счёт-фактуры является наименование услуги или товара, за который поступила предоплата. В программе автоматически указывается наименование — «Предварительная оплата», но зачастую в договоре с клиентом указывается иное обобщённое наименование, например, «Арендная плата». Изменить содержание операции можно как в самой счёт-фактуре на аванс:

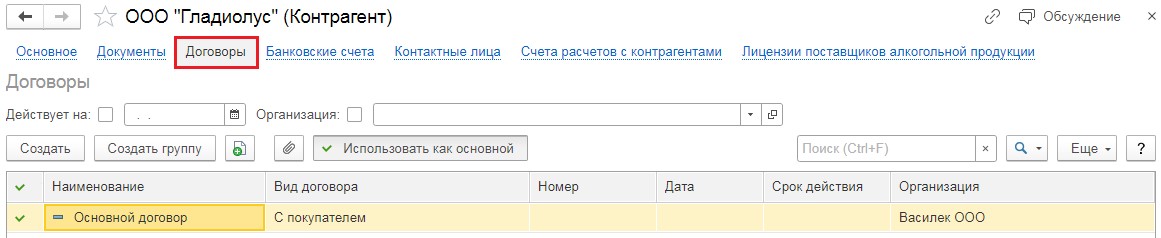

Так и в договоре с контрагентом. В разделе «Справочники» выберем пункт «Контрагенты», перейдём в необходимого нам и на вкладке «Договоры» «провалимся» в договор.

Развернём зелёный раздел «НДС» и в графе «Обобщённое наименование товаров для счёта-фактуры на аванс» введём необходимое нам.

Давайте разберём конкретный пример, когда мы получаем предварительную оплату от покупателя, выписываем на неё счёт-фактуру, а затем производим отгрузку, и посмотрим, как данные операции будут отражены в книгах покупок и продаж, а также декларации по НДС.

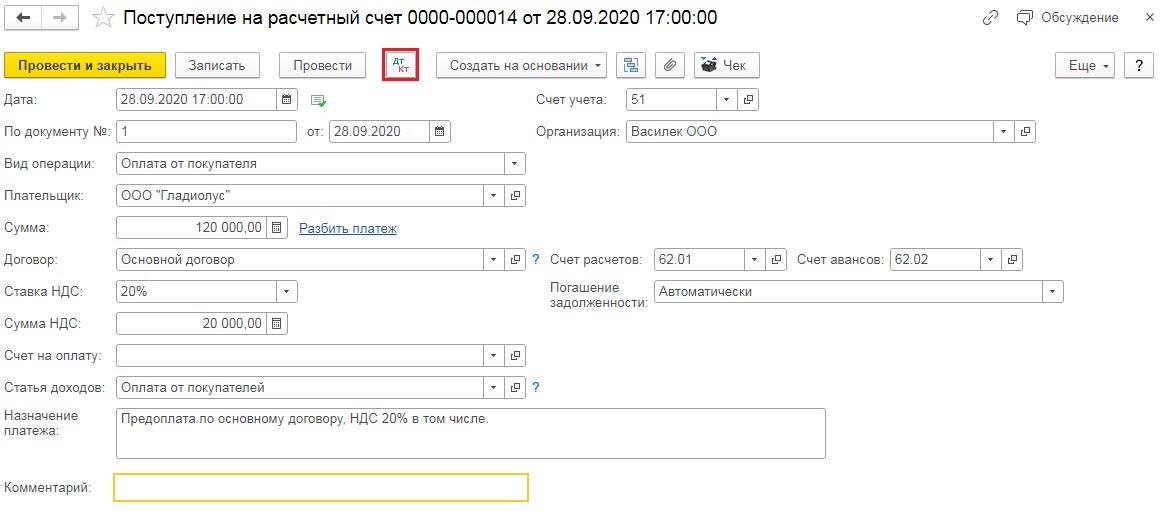

Предположим, что в 3 квартале мы получили аванс от заказчика, а в четвёртом произвели реализацию. Для отражения получения предоплаты перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». В открывшемся окне нажмём на кнопку «Поступление» и введём реквизиты входящего платёжного поручения.

После проведения данного документа откроем проводки и проверим, действительно ли это предоплата. Счёт по кредиту при авансе должен быть 62.02, 62.22 или 62.32.

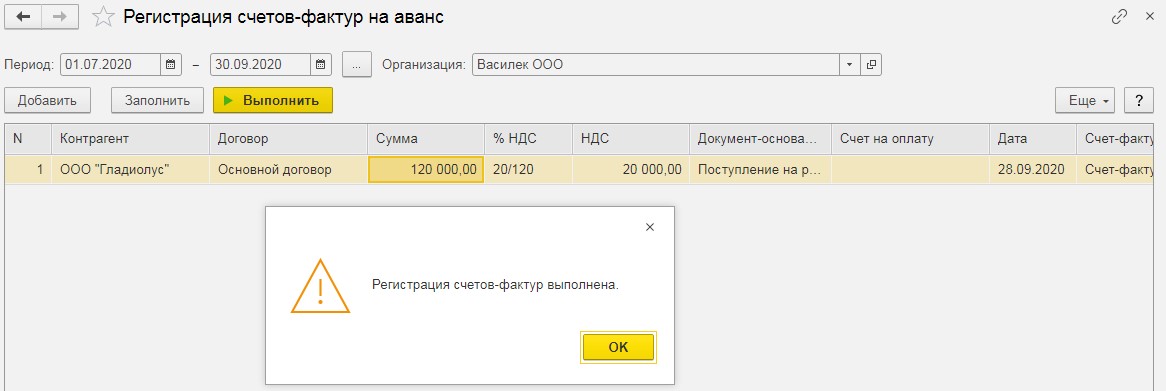

Затем перейдём в раздел «Банк и касса» — «Счета-фактуры на аванс» и произведём регистрацию счетов-фактур за 3 квартал.

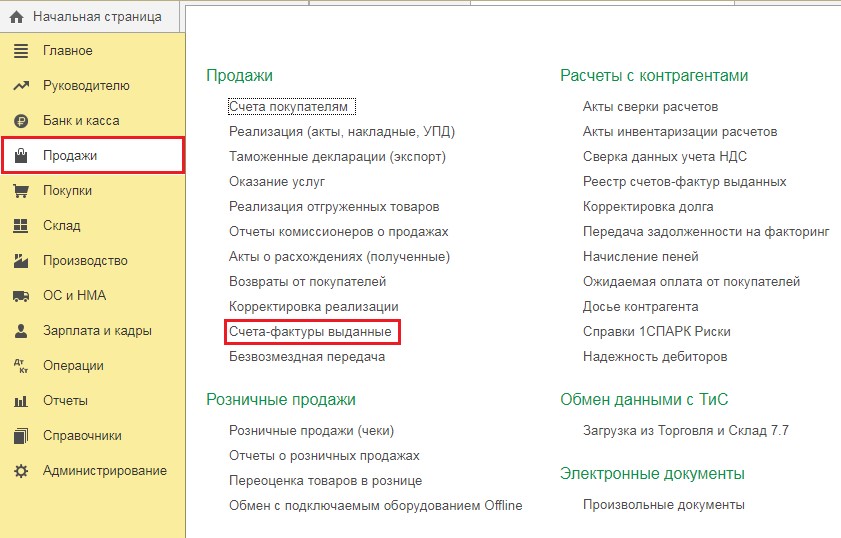

Зарегистрированные счета-фактуры мы можем увидеть в журнале «Счета-фактуры выданные» в разделе «Продажи»:

Результатом их проведения является получение проводки Дт 76.АВ Кт 68.02 и запись в книге продаж.

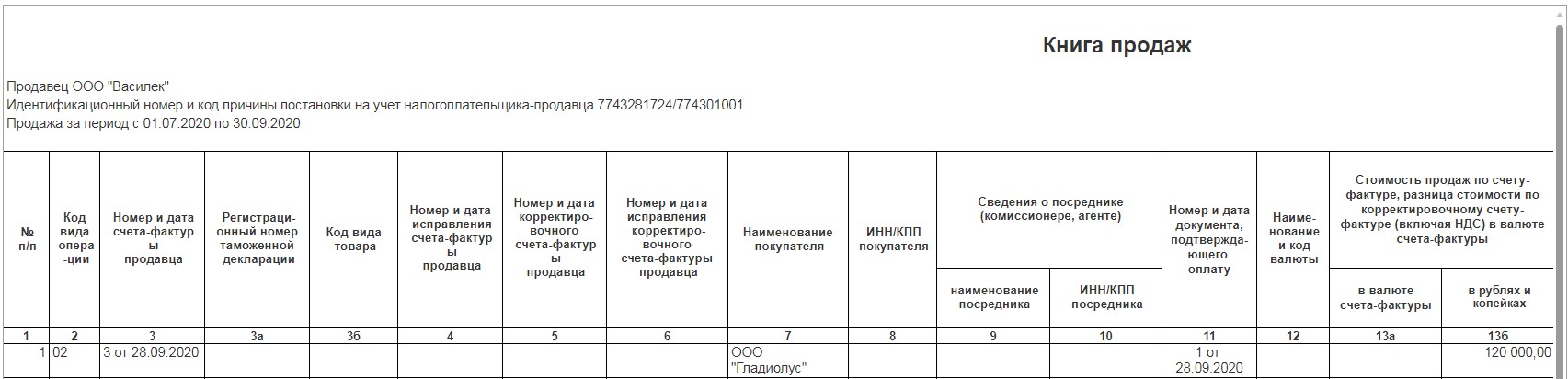

Перейдём в раздел «Отчёты» и выберем пункт «Книга продаж». В открывшемся окне введём период и нажмём на кнопку «Сформировать».

В данном отчёте мы увидим строку, сформированную выписанной ранее счёт-фактурой на предварительную оплату. Код вида операции — 02, в графе номер и дата документа, подтверждающего оплату, будут указаны входящие реквизиты платёжного поручения.

Сформируем декларацию по НДС, для этого перейдём в раздел «Отчёты» — «Регламентированные отчёты».

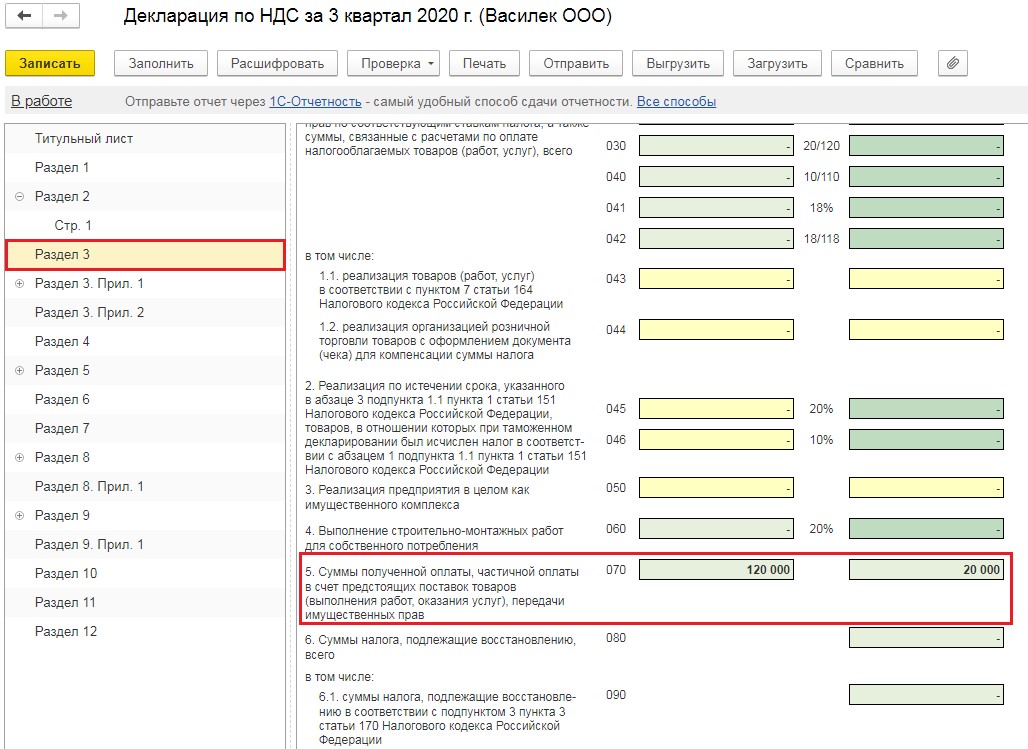

В открывшемся окне нажмём на кнопку «Создать» и из списка отчётов выберем нужную нам декларацию. Суммы предварительных оплат, полученных в счёт будущих отгрузок, будут отражены в строке 070 Раздела 3.

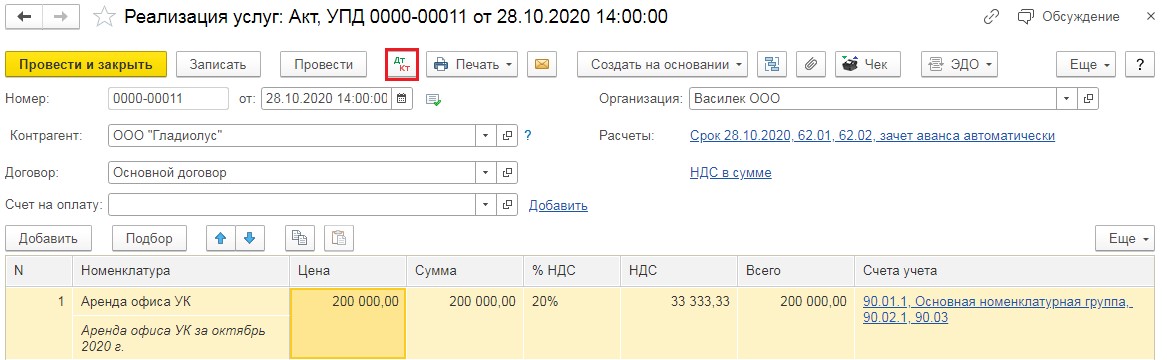

Переходим к 4 кварталу и отгрузке. Для оформления реализации следует перейти в раздел «Продажи» и выбрать пункт «Реализации (акты, накладные)». Затем нажать на кнопку «Реализация» и выбрать соответствующий ей пункт, в нашем примере это будет «Услуги (Акт)».

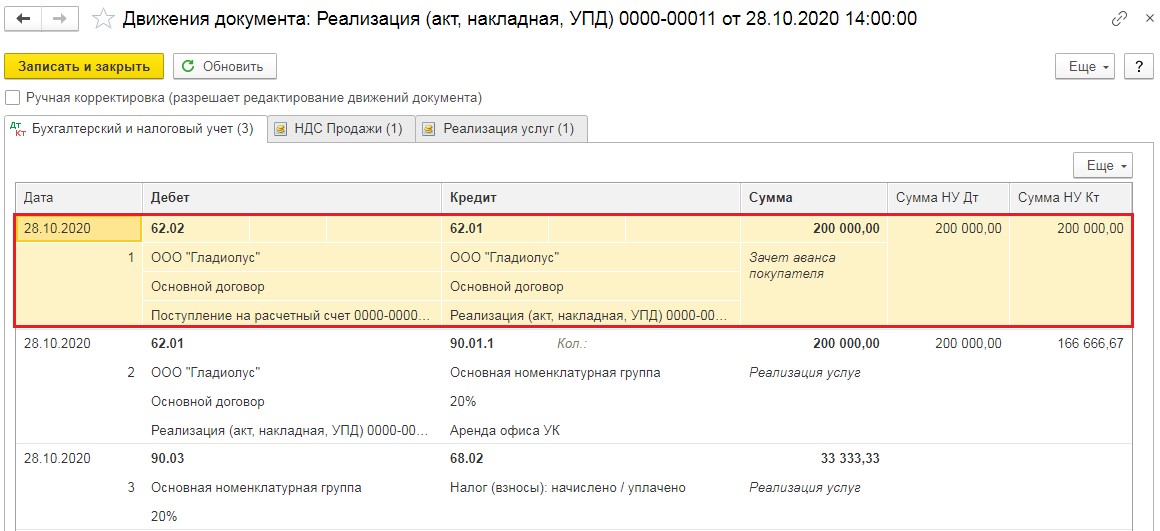

После заполнения и проведения документа обязательно нужно проанализировать проводки. Важной проводкой в нашем случае будет зачёт аванса, ведь если он не произойдёт, то программа не поймёт, что оплата в 100 000 рублей и отгрузка в 200 000 — это одна и та же сделка.

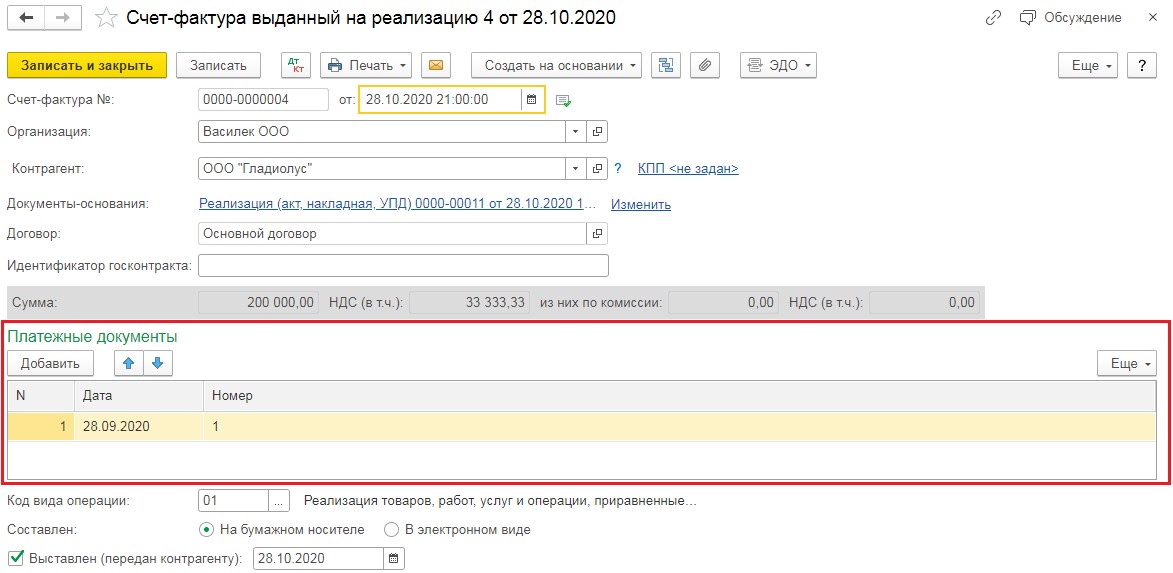

На основании данной продажи в подвале документа мы также выставляем счёт-фактуру на реализацию с кодом 01. Обратите внимание, что если вы регистрируете счёт-фактуру на продажу, по которой ранее были оплаты, то данные платежи заполняются в счёт-фактуре.

Счёт-фактура на реализацию, также, как и авансовая, попадает в книгу продаж.

Таким образом, получается, что мы увеличили НДС к уплате сначала в момент поступления денежных средств, а затем и в момент продажи.

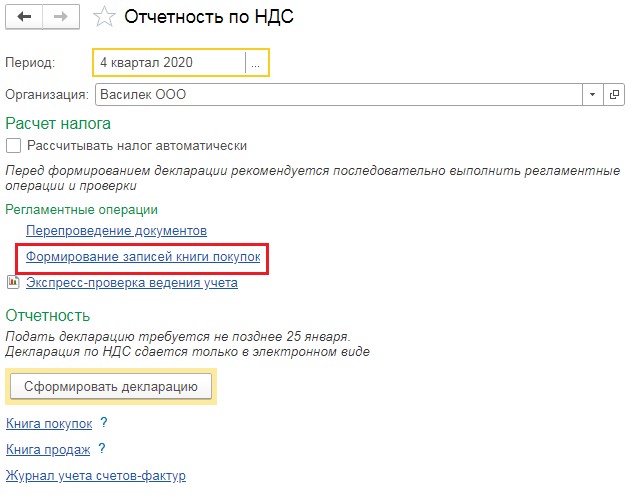

Соответственно, чтобы не заплатить дважды, сумму зачтённого аванса нам необходимо отразить в книге покупок. Для этого в разделе «Отчёты» пункте «Отчётность по НДС» необходимо заполнить документ «Формирование записей книги покупок».

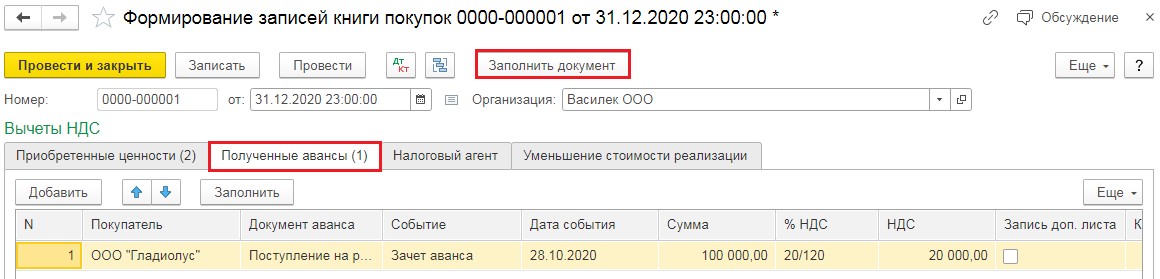

В данном документе следует нажать на кнопку «Заполнить документ», а затем проверить заполнение вкладки «Полученные авансы». Там должны быть суммы авансов, зачтённые в этом периоде.

Проведённый документ создаст проводку Дт 68.02 Кт 76.АВ, таким образом счёт 76.АВ будет закрыт, что означает, что он не будет иметь сальдо на конец периода.

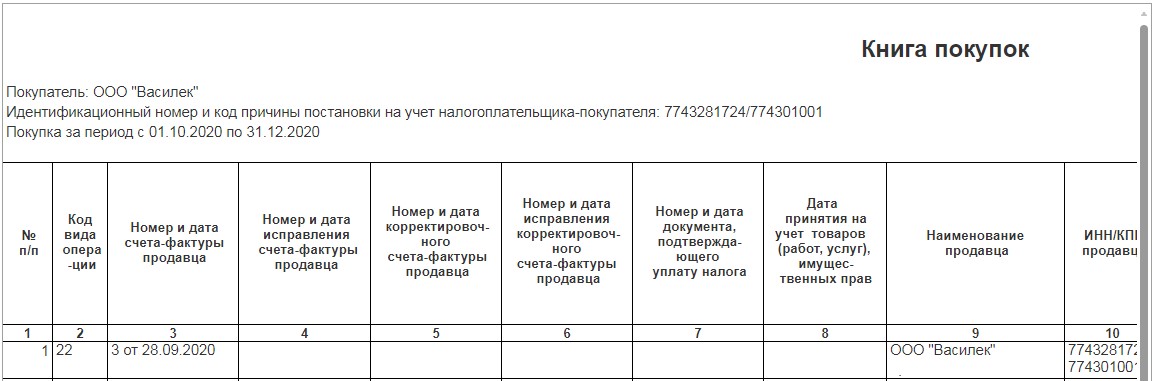

Сформируем «Книгу покупок» в разделе «Отчёты».

Обратите внимание, что при получении вычета за ранее выставленную авансовую счёт-фактуру, в книге покупок в графе «Наименование продавца» отражается наименование нашей организации, а не организации, сделавшей предоплату. Код вида операции указывается 22.

Посмотрим декларацию по НДС за 4 квартал.

Сумма НДС с аванса, которая ранее была заявлена в книге продаж, теперь отражена в книге покупок и в декларации по строке 170 Раздела 3.

И в заключении основные моменты:

1. Счета-фактуры на аванс лучше всего регистрировать всегда при получении аванса, если вы являетесь плательщиком НДС, а местом реализации является территория РФ.

2. За отсутствие счетов-фактур на аванс проверяющие могут оштрафовать вас по статье 120 Налогового кодекса РФ, как за грубое нарушение правил учёта. Штраф при этом составит от 10 000 до 40 000 рублей.

3. Если отсутствие счетов-фактур на аванс повлекло за собой несвоевременную уплату НДС, то помимо пени также возможен штраф по статье 122 Налогового кодекса РФ в размере от 20 до 40 процентов от суммы платежа.

4. Примером того, как происходит доначисление НДС вам будет Решение Арбитражного суда Московской области от 28 ноября 2018г. по делу №А41-77939/2016.

Давайте также сразу разберём, какие ошибки совершаются чаще других и к чему они приводят.

Ошибка 1. Те, кто считает, что выставление авансовых счетов-фактур целесообразно только по не зачтённым предварительным оплатам на конец периода, так как именно эти суммы влияют на сумму налога к уплате, выбирают в настройке «Налогов и отчётов» пункт «Не регистрировать счета-фактуры, не зачтённые до конца налогового периода». При этом, как говорилось в начале статьи, ФНС неоднократно разъясняла, что к выставлению подлежат счета-фактуры на все полученные авансы. И если у вас, предоплата и отгрузка были совершены в одном квартале, то счет-фактуру на аванс всё равно надо регистрировать.

Предположим, вы этого не сделали и это выяснилось при проверке. Конечно же, данная ошибка не повлекла несвоевременную уплату налога, но нарушение в документообороте всё же имеется. В таком случае вы получите штраф в размере от 10 до 40 тысяч рублей. На сумму в данном случае будет влиять количество периодов, в которые было обнаружено данное нарушение.

Ошибка 2. Мы неоднократно слышали мнения бухгалтеров «А зачем нам счета-фактуры на аванс? Наши покупатели их не требуют». В таком случае, они выбирают вариант настройки «Не регистрировать счета-фактуры на аванс».

К чему это приводит? Возвращаясь к вышеописанному примеру, когда мы в 3 квартале получили предоплату в размере 100000 рублей, мы не выписали авансовую фактуру и не начислили НДС к уплате в размере 20000 рублей. И в декларацию на уплату данная сумма попадёт лишь в 4 квартале.

Итого мы имеем пени за период с 25 октября текущего года по 25 января следующего года в размере 4000 рублей и штраф в размере 10000 рублей, если данное нарушение совершено вами впервые. Или пени в размере 8000 рублей и штраф 40000 рублей при нахождении нескольких фактов подобных ошибок.

Ошибка 3. В настройке вы выбрали пункт «Не регистрировать счета-фактуры, зачтённые в течение 5-ти календарных дней», при этом не проследили за одной или несколькими сделками, которые не вписались в указанный период. В таком случае, ошибки будут однократными, но в любом случае на вас будут наложены штрафные санкции.