Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать есть ли долги по кредитам

У каждого гражданина, хоть раз бравшего займ в банке или МФО, открывается кредитная история. В ней фиксируются данные по платежам, задолженностям и просрочкам, их объему в течение выплаты кредита. Если зафиксированы негативные факты, история становится испорченной. Данные будут свидетельствовать о том, что заемщик безответственно относится к своим финансовым обязательствам. Получив выписку по истории заемщика из БКИ (бюро кредитных историй), банк оценивает, стоит ли идти на сотрудничество с тем или иным гражданином. Испорченная КИ может стать причиной того, что банки и микрофинансовые компании будут отказывать в предоставлении заемных средств недобросовестному клиенту.

Для многих граждан состояние кредитной истории остается неизвестным. Получив отказ (а банки имеют право не объяснять его причину) в предоставлении займа, граждане зачастую не понимают, почему их заявка не была одобрена. Для многих наличие непогашенной задолженности или просрочки становится неприятным сюрпризом, т. к. заемщик думает, что полностью рассчитался с банком или МФО.

Чтобы не оказаться в такой ситуации, советуем регулярно проверять свои долги по кредитам. Рассмотрим, как узнать долг по кредиту, куда для этого обратиться.

Как бесплатно узнать задолженность по кредиту

Рассмотрим подробнее каждый из перечисленных способов узнать задолженность по кредитам.

Как узнать свои долги по кредитам в БКИ.

Получить сведения бесплатно вы можете каждый год. Чтобы узнать свои долги по кредиту в остальных случаях, физлицу придется заплатить порядка 300 рублей. Вы можете получить выписку в электронном или бумажном виде. В этом случае к стоимости прибавится еще оплата услуг нотариуса и почты.

Чтобы узнать задолженность по кредиту, обратитесь в бюро, сотрудничающее с банками, в которых вы брали займы. Перед тем как узнать свои долги по кредитам, нужно зайти на сайт БКИ и проверить, взаимодействует ли он с нужными финансовыми организациями. Если ни одно бюро не взаимодействует со всеми банками, где вы получали заемные средства, придется делать несколько запросов.

Чтобы узнать задолженность по кредиту, вы можете подать онлайн-заявку в БКИ. Форма анкеты содержится на сайте бюро. Ее нужно заполнить, указав свои паспортные и контактные данные, дать согласие на их обработку. Обработать ваше обращение сотрудники БКИ могут в тот же день. Таким образом, обращение через интернет – один из самых быстрых способов, как узнать, есть ли долги по кредитам.

Другой вариант – получить бумажную выписку. Многие предпочитают этот менее быстрый и более затратный способ, считая его более надежным. Для многих актуальным остается вопрос, как узнать долги по кредитам, не передавая персональные данные через интернет. В этом случае лучше воспользоваться почтовыми услугами. Заполните заявку от руки в соответствии с образцом на сайте БКИ, нотариально заверьте свою подпись и отправьте письмо. Этот способ узнать долг не такой быстрый, как подача онлайн-заявки. Но выписку можно использовать как юридически значимый документ. Узнать долги по кредитам вы сможете в течение нескольких рабочих дней (время зависит от регламента работы БКИ). К этому времени следует прибавить время на отправку письма в бюро и обратно. Чтобы узнать задолженность таким способом, потребуется оплатить услуги почты и нотариуса (примерно 300 рублей), который заверит вашу подпись.

Как узнать долг по кредиту в отделении банка.

Для того необходимо прийти в любой офис с паспортом, чтобы менеджеры финансовой организации могли идентифицировать вас как заемщика. Вы сможете проверить свои долги по кредитам, которые вы брали только в этом банке. Сотрудник может предоставить информацию в письменном и устном виде – в зависимости от вашего требования. Задолженность по кредитам вы можете узнать в отделении своего региона или в любом другом офисе банка на территории России. Дополнительные документы, включая кредитный договор, брать не нужно, достаточно только удостоверения личности. Вы можете проверить в офисе банка как задолженность по кредиту, так и баланс по кредитной карте, узнать, какую сумму нужно внести в течение определенного времени.

Как узнать, есть ли долги по кредитам, на сайте банка.

Как правило, каждая кредитно-финансовая организация предоставляет своему клиенту услугу интернет-банкинга. В личном кабинете заемщик легко найдет способ, как узнать задолженность по кредиту. На сайте обычно прилагается удобная и понятная пошаговая инструкция этой процедуры. Следуя ее пунктам, клиент легко выяснит, где посмотреть задолженность по кредитам. У каждого банка дизайн личного кабинета существенно отличается, поэтому сказать о каком-то универсальном разделе говорить нельзя. Но ориентируясь в меню сайта, вы легко выясните, как узнать о своих долгах. Если вопрос все-таки остался нерешенным, вы можете воспользоваться другими способами: написать в онлайн-чат банка или направить письмо с запросом по электронной почте. Для этого также необходимо будет пройти идентификацию, указав свои персональные данные. Имейл банка находится, как правило, в разделе «Контакты» на его официальном сайте. Время ответа зависит от регламента работы и загруженности сотрудников финансового учреждения. В разделе «Вопрос-ответ» вы сможете получить данные быстрее. На обработку электронного письма в среднем требуется 1−2 рабочих дня.

Как узнать, есть ли долги по кредитам, в банкомате.

Для этой процедуры вам потребуется взять пластиковую карту того банка, в котором вы взяли займ. Пластик нужно ввести в картоприемник, набрать свой пин-код, зайти в раздел «Оплата кредита» (раздел может иметь другое название, но вы легко сориентируетесь, как узнать о своих долгах, ознакомившись с пунктами меню платежного терминала).

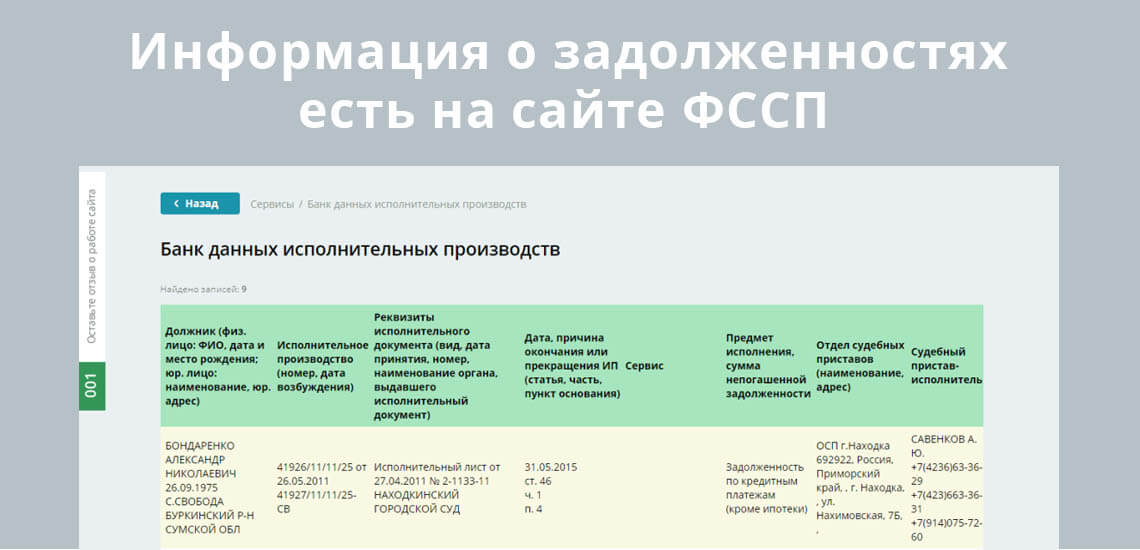

Как узнать долги по кредитам у судебных приставов.

Анкета для подачи запроса находится на официальном сайте Федеральной службы СП https://fssp-dolg.ru. перейдите в раздел «Информационные системы», где содержатся сведения исполнительных производств относительно как физических, так и юридических лиц. Сделав запрос, чтобы выяснить, есть ли у вас долг по кредиту. Если вы обнаружили себя в банке данных, следует обратиться в ближайшую службу судебных приставов по своему городу, чтобы узнать, какие последствия может иметь ваш долг. На сайте ФССП вы сможете не только узнать задолженность по кредиту, но и перейти к его оплате, сформировав соответствующую квитанцию.

Можно ли узнать задолженность по кредиту умершего?

Рассмотрим, как узнать задолженность другого человека. По закону оплачивать долги умершего заемщика, обязаны те, кто имеет право на его наследство. Узнать задолженность по кредиту скончавшегося родственника вы можете в банке, в котором был взят займ. Потребуется предъявить свидетельство, подтверждающее право на наследство. Лучше сделать это самостоятельно и не ждать, когда с вами свяжутся соискатели заемных средств, т. к. на протяжении всего этого времени может накапливаться долг, включая штрафные пени. Если вы не знаете о том, что у родственника был долг, ситуация будет сложнее. В это случае, как только с вами свяжутся представители кредитора, следует прийти в офис со свидетельством о смерти, чтобы банк не начислял проценты включая неустойку по просроченной задолженности. Родственники скончавшегося заемщика могут не платить по его долгам вплоть до вступления в наследство. На это может уйти до полугода, и в течение всего этого времени банк не должен начислять проценты. Если сумма задолженности превышает стоимость имущества, полученного по наследству, получившуюся разницу родственники имеют право не выплачивать. Если они вообще отказываются от наследства, платить по долгам они будут не обязаны.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, сегодня нередко встречаются случаи, когда о том, что есть долг, узнать может человек, ни разу не бравший займов в банке или МФО. В этом случае речь, вероятнее всего, идет о мошеннических действиях. Взять займ на чужое имя злоумышленники могут, получив в свое распоряжение документы гражданина. Мошенниками могут стать и сотрудники банка или МФО, в чьем распоряжении оказались паспортные данные клиента.

Если финансовая организация подала иск о взыскании задолженности, следует подготовиться к судебной тяжбе. К сожалению, на этом этапе не избежать денежных затрат. Но в случае признания вашей невиновности банк обязан будет возместить ваши финансовые потери.

Заключение

Итак, мы рассмотрели вопрос, как узнать долги и что делать в том случае, если обнаружилась задолженность по кредиту, который вы не оформляли. В любом случае советуем регулярно проверять свою кредитную историю. Бесплатный запрос в БКИ вы можете отправить раз в год. Это один из самых надежных способов получить достоверную информацию. Обратиться в банк вы можете в любое время, придя в офис с паспортом, а также используя дистанционные способы получения информации.

Как узнать есть ли долги по кредитам

Кредитная история многое расскажет о человеке, о его предыдущих взаимоотношениях с банками, о наличии задолженности на текущий момент. Но зачем человеку узнавать о своих кредитных долгах? По идее, он и так должен быть в курсе.

На это есть, по меньшей мере, семь причин:

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат. Важно это сделать перед внесением очередного платежа. Чтоб не запутаться. Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

По кредитной истории

Кредитная история – надежный способ узнать свои долги по кредитам. Но заемщик обычно не знает, в каком бюро кредитных историй (БКИ) находится его дело. Решается вопрос легко. Нужно зайти на официальный сайт Центробанка в раздел «Кредитные истории» и отправить запрос. В запросе указываются личные данные заемщика и код субъекта кредитной истории. Без кода информация не предоставляется.

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах. Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема.

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Что делать с долгами по кредитам

Что делать с долгами по кредитам? Ответ очевиден – платить. Платить в том случае, когда долг признается заемщиком и его погашение не лишает практически всех доходов. Что делать, если уволили с работы? Если нет возможности платить или с долгом не согласны? Попробуем разобраться. Но обо всем по порядку.

Как платить?

Если долг признается, если есть финансовая возможность – нужно просто оплатить всю сумму. Или платить в соответствии с графиком.

Если случилось так, что:

Платить все равно нужно. Следует обратиться в банк и объяснить причины сложившейся ситуации. По возможности подтвердить это документально (например, справкой по болезни, копией трудовой при потере работы). Банк, вероятно, пойдет навстречу клиенту и предложит способы решения проблемы:

Это позволит снизить текущие платежи по кредитам, но обычно оборачивается увеличением переплаты.

Если эти способы не дают решения проблемы, важно не переставать платить по кредиту. Вносить в каждую дату платежа, хотя бы символическую сумму. Это юридически подтвердит намерения заемщика вернуть долг.

Если при этом в геометрической прогрессии растет задолженность, появляются штрафы и итоговая сумма в несколько раз увеличивается, не стоит паниковать. Нужно продолжать платить символические суммы. А когда улучшится финансовое состояние, просто обратиться в суд. Самому или через посредника. Основной долг заплатить придется, а вот величину переплаты можно уменьшить в разы.

В каком случае не платить?

Если выяснилось наличие долга, о котором заемщик и не подозревал, вероятнее всего речь идет о мошенничестве. В этом случае платить не нужно. Как действовать в данной ситуации?

Если заемщик уверен в факте мошенничества, следует заявить в правоохранительные органы и в банк. Написать заявления и приложить к ним справку о хищении или потере документов. Если это не решит проблему, нужно обратиться в суд.

Чтоб избежать подобной ситуации необходимо:

Если долг большой и платить его нет возможности. Одним из вариантов решения проблемы является банкротство физических лиц. Это позволит сохранить определенное имущество, прекратить судебные процессы, избавиться от долгов.

Важно сознавать, что это крайняя мера, которая имеет и негативные последствия. Это продажа имущества (кроме самого необходимого), изъятие накоплений, ограничение на выезд за пределы РФ, контроль управляющего за личными расходами и т.п.

Итак, узнать о наличии задолженности по кредитам можно разными способами. Контроль задолженности позволит своевременно ее погашать, свободно выезжать за пределы страны и радоваться жизни.