Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

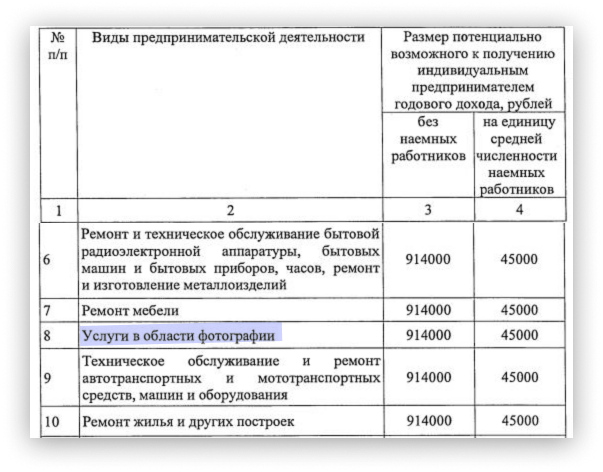

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

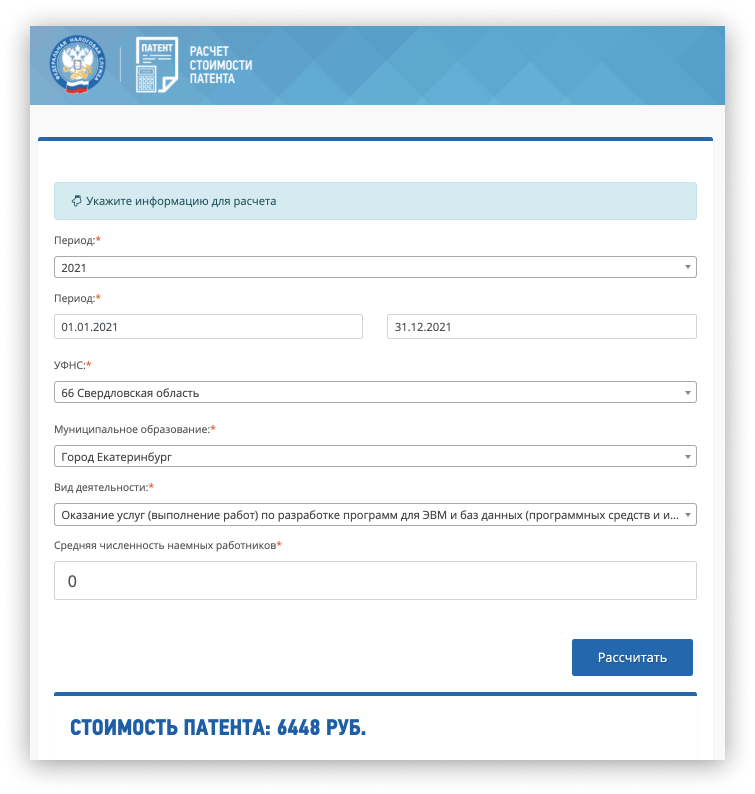

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

Проверяем по первоисточникам.

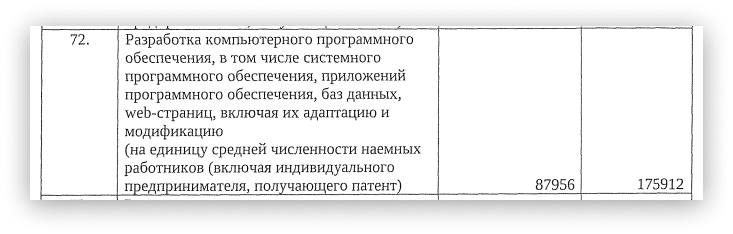

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2021 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

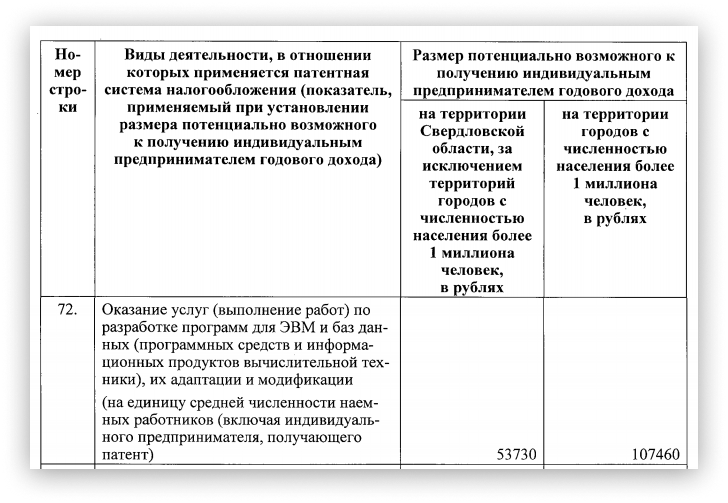

В законе на 2020 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2021 год, хотя это цифры для 2020 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

В каких регионах уже приняты законы о патенте на 2021 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2021 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Патентная система для ИП в 2021 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2020 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

❗ К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2021 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

Как Эльба помогает с патентом

В сервисе вы сможете:

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Обычно заявление подают минимум за 10 рабочих дней до начала деятельности, но из-за отмены ЕНВД сделали временное исключение. Чтобы получить патент с 1 января 2021 года, подать заявление нужно до 31 декабря 2020 года.

Изменения ПСН в 2021 году для ИП

izmeneniya_psn_v_2021_godu_dlya_ip.jpg

Похожие публикации

Патентную систему налогообложения (глава 26.5 НК РФ) в 2021 году ожидают многочисленные изменения. Закон № 373-ФЗ подписан Президентом РФ В. Путиным 23 ноября 2020 г. Ряд внесенных поправок в ПСН для ИП в 2021 году обрадует многих налогоплательщиков.

Изменения ПСН в 2021 году для ИП

Поправки, предусмотренные законом, уточняют формулировки отдельных видов деятельности, к которым применима ПСН. Имеющийся список в ст. 346.43 НК РФ расширен, законодатели добавили в перечень еще 16 наименований. В том числе:

Ограничение потенциального дохода в 1 млн. руб. больше не применяется. Одновременно в ст. 346.43 НК РФ отменяется действие:

Дополнительно местное законодательство может предусмотреть собственные условия применения ПСН, установив лимиты по каким-либо физическим показателям, к примеру, по размеру площади используемых объектов или по численности сотрудников.

Новые ограничения по ПСН в 2021 году для ИП

С 2021 г. ЕНВД больше не применяется. Поэтому возможность использования ПСН максимально приблизили к требованиям по УСН и отменяемой «вмененке».

Согласно новой редакции п.6 ст. 346.43 НК РФ, патент нельзя получить, если:

Также нельзя получить патент на перевозку грузов, пассажиров, если в собственности или распоряжении ИП для оказания таких услуг имеется более 20 единиц автотранспорта.

Прежние ограничения по численности не более 15 человек и выручке до 60 млн. руб. в год сохраняются (п. 5 ст. 346.43, пп. 1 п. 6 ст. 346.45 НК РФ).

Уменьшение налога при ПСН в 2021 году для ИП: какие изменения введены

Согласно новому пункту 1.2 ст. 346.51 НК РФ, с 2021 г. стоимость патента можно будет уменьшить на уплаченные за работников в соответствующем налоговом периоде страховые взносы, пособия по нетрудоспособности, выплаченные за счет средств работодателя, взносы по договорам добровольного личного страхования. В зачет принимаются платежи, произведенные за сотрудников, участвующих в патентной деятельности. Уменьшить налог можно не более, чем на 50%.

Для ИП без работников допускается уменьшение налога за счет уплаченных в налоговом периоде страхвзносов «за себя». При этом ИП без работников сможет уменьшить налог полностью, без ограничений.

Если у плательщика имеется сразу несколько патентов, вышеуказанные платежи могут уменьшать стоимость их всех, но общий размер зачета не может превышать уплаченную сумму взносов. Не учитываются суммы, уменьшающие налоги по иным режимам налогообложения.

Важное условие: ИФНС пересчитает стоимость патента, только получив от налогоплательщика соответствующее письменное или электронное, подписанное усиленной квалифицированной подписью, уведомление. Форму уведомления должны утвердить федеральные органы власти.

Переплату налога по ПСН, возникшую из-за уменьшения стоимости, можно будет вернуть либо зачесть по правилам ст. 78 НК РФ.

Льготные условия для бывших плательщиков ЕНВД

Отмена ЕНВД в 2021 г. вынуждает «вмененщиков» менять режим налогообложения. Для предпринимателей, применявших «вмененку» в 4 квартале 2020 г., предусмотрены льготные правила исчисления платежа в случае их перехода на ПСН. Налогообложение для ИП в 2021 г. будет снижено для 4-х видов деятельности (ст. 3 закона № 373-ФЗ):

Указанные патенты будут выдаваться на срок от 1 до 3 месяцев и будут действовать не более, чем до 31.03.2021 г.

До вступления в силу региональных законов о размере потенциального дохода по данным видам бизнеса, расчет такого дохода за год будет производиться по формуле:

12 мес. х БД х ФП х КД х 15/6 х 0,5, где

БД – базовая доходность по соответствующему виду,

КД – коэффициент-дефлятор для ЕНВД на 2020 г. (согласно Приказу Минэкономразвития от 21.10.2019 № 684 он равен 2,005),

15/6 – коэффициент пересчета налоговой ставки,

0,5 – уменьшающий коэффициент.

Пример

ИП ведет розничную торговлю в магазине площадью 60 кв. м. В 4 кв. 2020 г. предприниматель применял ЕНВД, а с января 2021 г. берет патент сроком на 2 месяца. В регионе, где он работает, новые размеры потенциального дохода не утверждены.

Сначала определим сумму годового потенциального дохода:

12 х 1800 руб. (БД для розничной торговли) х 60 (площадь магазина в кв. м) х 2,005 х 15/6 х 0,5 = 3248100 руб.

Рассчитаем налог за 2 месяца:

3248100 руб. / 12 мес. х 2 мес. х 6% (налоговая ставка) = 32 481 руб.

За патент ИП заплатит 32 481 руб.

Таким образом, воспользоваться ПСН сможет большее количество предпринимателей, если в регионах пересмотрят перечень разрешенных видов деятельности. С 2021 г. размер потенциального годового дохода НК РФ не ограничивает, поэтому стоимость патента может возрасти. Однако сумма, уплачиваемая в бюджет, теперь может уменьшаться за счет перечисленных страховых вносов (обязательных и по добровольному личному страхованию) и больничных, выплаченных из средств работодателя. В 1 кв. 2021 г. для бывших плательщиков ЕНВД по четырем видам деятельности применяется льготный порядок расчета стоимости патента.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

«Подводные камни» патента в 2021 году: обзор наиболее важных моментов ПСН для ИП

Патентная система только на первый взгляд кажется простой и понятной. Расскажем, на что стоит обратить внимание предпринимателям, чтобы избежать проблем и штрафов в 2021 году.

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

операции с наличными;

оплату по безналу, например, через интернет-банки или сервисы;

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2021 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

сотрудники, работающие по трудовым договорам;

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

оплата труда не дотягивает до величины МРОТ в регионе;

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Наличные и безналичные расчеты

Мы уже писали про ужесточение требований, связанных с применением ККТ. Предпринимателям, работающим на патенте, также нужно внимательно следить за оформлением всех видов денежных операций:

возврат средств покупателям или клиентам: к примеру, нельзя взять наличку из кассы и вернуть её, если покупка оплачивалась по карте;

прямое перечисление средств на счет ИП нужно фиксировать кассовым чеком – если упустить этот момент, санкции со стороны ФНС не заставят себя долго ждать;

выдача или, наоборот, изъятие денег из кассы минуя р/с.

За нарушения кассовой дисциплины предпринимателя ждут штрафы от 4 до 5 тыс. руб. за каждый эпизод (подробнее – в ст. 15.1 КоАП РФ). Если при этом продавец забывает пробивать чеки, то ФНС вправе выписать штраф в размере от 25 до 50% от «бесчековой» суммы. При этом минимальный размер наказания – 10 тыс. руб. Получается, что если при контрольной закупке продавец не пробьет чек даже на шоколадку стоимостью 50 руб., предпринимателя совершенно законно оштрафуют на 10 тыс. руб.

Напомним, что согласно п. 2.1 ст.2 54-ФЗ для некоторых видов деятельности использование ККТ не обязательно. Но и в этом случае предприниматели должны выдавать квитанции с обязательным перечнем реквизитов. Если продавец забудет выдать документ, ФНС может выписать штраф (также, как при невыдаче чеков).

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

не снимать крупные суммы со счета, особенно «под ноль»;

не снимать суммы сразу после того, как они поступили;

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Работа после окончания патента

Мы рассказывали, чем грозит предпринимателю превышение лимита. Однако эти же последствия ждут и тех ИП, кто не успел заранее оформить новый патент к моменту окончания предыдущего. Получается, что в «беспатентный» период предприниматель работает по УСН или ОСНО, а значит, обязан сдавать отчетность в форме, оговоренной законодательством.

Если с УСН все понятно: достаточно заполнить декларацию на бумаге и отнести ее в ИФНС по месту регистрации, то с ОСНО дела обстоят намного сложнее.Так, если предприниматель на УСН может сдать декларацию на бумаге, то НДС сдают исключительно в электронном виде. Сделать это можно только при наличии квалифицированной цифровой подписи и договора с ТКС.

Нарушение сроков подачи отчетных документов сулит очередные штрафы: от 5% по каждой декларации за месяц просрочки (согласно ст. 119 НК РФ размер штрафа рассчитывается исходя из величины налога, при этом итоговая сумма не может быть менее 1000 руб. и более 30%).

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.