Кредит недоверия. Как действовать, если мошенники оформили заем на ваше имя?

Количество киберпреступлений в 2020 году выросло на 75% по сравнению с 2019-м, а раскрывается каждое пятое. Часть дел связана с кредитами, которые взяли мошенники на чужое имя.

Преступники используют разные способы отъема денег у населения. Но если знать хотя бы часть схем, то есть шанс избежать ловушек.

Так, чаще всего злоумышленники звонят от лица якобы службы безопасности банка, сразу же начиная нагнетать обстановку и давя на психику фразами «ваши деньги под угрозой», «кто-то попытался украсть деньги с вашего счета» и т. д. Все начинается как уже привычные попытки телефонного мошенничества. Но затем запаниковавшего человека могут спросить, не оформлял ли он сейчас потребительский кредит. Получив отрицательный ответ, мошенники сообщают, что какие-то преступники пытаются взять заем на его имя и нужно срочно обнулить эту заявку. Нельзя медлить! Однако для отмены операции и перевода денег со счета клиента в другой банк ему необходимо оформить кредит на такую же сумму и перевести средства в страховые ячейки. Звучит глупо и шито белыми нитками, однако многие, находясь в панике, верят и действуют по указке.

Другая схема осуществляется непосредственно через банковских работников (подкупленных или самостоятельно действующих как преступники): так как сотрудники кредитной организации имеют доступ к личной информации клиентов, они могут оформить кредит по его паспортным данным, подделав подпись. Затем взять средства по займу и скрыться. О том, что на нем висит кредит, клиент часто узнает лишь на этапе взыскания долга. Как же действовать, если это произошло?

Кредитные бои

В случае, когда судом рассматривается иск о взыскании долга, пострадавший должен предъявить банку встречный иск с требованием признать кредитный договор недействительным. Также нужно сообщить, что вы не брали и не получали никакого займа.

Следующий шаг — запросить проведение почерковедческой экспертизы, чтобы доказать, что вы не подписывали договор. Если результаты покажут именно это, считайте, что отделались легким испугом! В этом случае взыскивать долг с вас не будут.

Если же экспертиза не докажет, что в документе расписался кто-то другой, избежать выплаты займа будет сложно. Если специалисты решат, что определить подлинность подписи невозможно, ее уже нельзя будет назвать подложной. А значит, долг останется на обманутом человеке.

Но стоит бороться и дальше: например, можно приложить к делу письмо территориального отдела ФМС России о краже или утере документа, удостоверяющего личность, — паспорта или водительских прав. Обязательно напишите и заявление в полицию по факту мошенничества.

Возможен и другой вариант: когда мошенники оформили кредит через мобильный банк. Здесь почерковедческая экспертиза не поможет.

Схема обмана такая же, как и при снятии денег с карты: злоумышленники всеми правдами и неправдами пытаются получить ПИН-код, код из СМС, секретный код безопасности CVV2, а затем оформляют кредит онлайн. И идут на это сами клиенты банков, подписав пользовательское соглашение, позволяющее подтверждать операции паролями и перечисленными кодами в формате аналога личной подписи.

Как правило, крайне сложно доказать, что заем взят мошенниками, если вы сами сообщили им всю конфиденциальную информацию. Но не стоит опускать руки: подавайте встречный иск, пишите заявление в полицию.

Когда ситуация разрешится в вашу пользу, не забудьте проконтролировать аннулирование сведений в бюро кредитных историй. Иначе можете столкнуться с новой проблемой, когда действительно решите взять кредит.

Без паники!

Как же избежать судебных тяжб и уловок мошенников? Конечно, никто не застрахован от того, чтобы поддаться сиюминутной панике и сдать свои данные с потрохами. Но, во-первых, давайте помнить главное: нельзя терять голову и поддаваться на запугивания. Если вам сообщили, что кто-то пытается украсть ваши деньги, первое, что вы должны сделать, — положить трубку и самостоятельно позвонить в свой банк, чтобы все выяснить.

Во-вторых, очевидно, что ни в коем случае нельзя сообщать третьим лицам конфиденциальную информацию, коды и данные карты. Потом будет крайне сложно доказать, что вы это сделали, поддавшись психологическому давлению. Раскрыли данные — сами виноваты!

В-третьих, если вы потеряли карту, то не медлите, звоните в банк, чтобы заблокировать ее. Или сделайте это онлайн.

В-четвертых, обязательно пользуйтесь информированием с помощью СМС или онлайн-уведомлений. Так вы не пропустите совершенные без вашего согласия операции и сможете оперативно заблокировать карту. При этом не забудьте привязать к карте новый номер телефона, если по каким-то причинам он поменяется. Иначе такая оплошность может привести к весомым потерям.

Мнение автора может не совпадать с мнением редакции

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

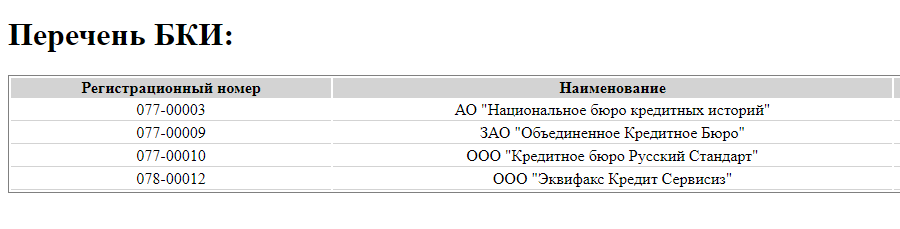

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

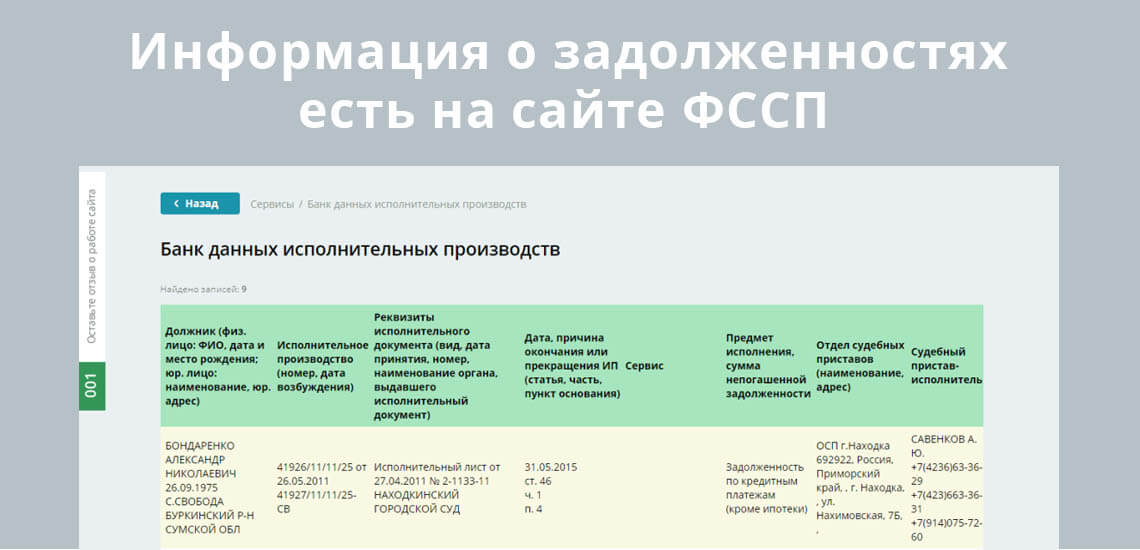

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать есть ли на мне кредиты

В настоящее время участились случаи, оформления кредитов мошенниками на чужую фамилию. По этой причине многие люди желают узнать: не числится ли на них кредитная задолженность, оформленная обманным путем.

Как узнать о наличии кредита?

Чтобы проверить наличие долга, пользователь должен обратиться в соответствующий государственный орган – Бюро Кредитных Историй (БКИ). Важно помнить, что на сегодняшний день не разработана единая информационная база, с помощью которой можно по фамилии идентифицировать человека и узнать о его кредитном состоянии. Подобные сведения конфиденциальны и охраняются законом. По этой причине, найденный в интернете перечень должников с детальной информацией по ним – не соответствует действительности. Следует остерегаться мошенников, предлагающих подобные сведения за определенную плату.

КИ (кредитная история), передается в БКИ только по официальному согласию клиента. Содержащиеся в ней сведения хранятся 15 лет, начиная со времени, когда была осуществлена последняя запись. Каждый человек вправе получить доступ к личной информации. Один раз в год разрешается воспользоваться услугой бесплатно. При необходимости осуществлять проверку чаще, пользователь должен заплатить определенную сумму. Для проведения операции доступно несколько способов:

Код субъекта – это сочетание букв и цифр, придуманное клиентом при оформлении займа. Если он был утерян, владелец может создать новый. Для этого достаточно воспользоваться услугами любой финансовой компании или БКИ.

Далее более подробно рассмотрим самые доступные способы проверки кредитной истории. При обнаружении следов мошеннических действий следует немедленно обратиться в полицию.

Как узнать, есть ли на мне кредиты онлайн?

Для онлайн проверки пользователь должен зайти на официальный сервис Бюро Кредитных Историй, зарегистрироваться, подтвердить свою личность (один раз) и получить КИ. Для создания личного кабинета требуется внести личную информацию. Далее следует придумать логин и пароль. В конце процедуры необходимо пройти процедуру подтверждения данных.

Спустя некоторое время пользователь получит ответ, содержащий сведения обо всех финансовых организациях, в которых присутствует история заявителя.

Как узнать про кредит по паспорту?

Как узнать, есть ли кредиты на другом человеке?

Финансовые компании, которые получили разрешение хранить кредитные истории клиентов, защищают конфиденциальность. По этой причине определить наличие кредитов на другом человеке разрешается только при предъявлении документа разрешающего такие действия: нотариально заверенная доверенность, а также код субъекта, чьи сведения будут подвергаться проверке.

Другим способом получения информации является подача запроса на сайте службы судебных исполнителей. Такой метод действует только при наличии просроченной задолженности, а также решения суда, согласно которому было начато исполнительное производство. Других способов получения сведений, охраняемых законом, о третьем лице не существует.

Можно ли узнать, есть ли задолженность по кредитам?

Каждый заемщик вправе узнать остаток задолженности по кредиту. Эта информация позволит правильно распределить финансы, а также избежать внесения неверной суммы на счет долга. Для этого клиент может воспользоваться одним из приемлемых способов:

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга. Важно своевременно проверять, не находится ли желаемое авто в обременении.

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Информация о наличии кредита в Сбербанке

Для проверки наличия задолженности перед Сбербанком пользователь должен зайти на официальный сайт финансовой компании и осуществить определенный порядок действий:

Можно также получить информацию с помощью другой последовательности:

После этого откроется окно, содержащее кредитную историю с описанием отчета задолженности. Заказать его можно нажатием соответствующей кнопки.

Владельцы кредитной карты Сбербанка также могут в свободном доступе получить подробные сведения обо всех движениях по ней. Сделать это можно в личном кабинете пользователя или в филиале финансовой организации.

Дадут ли мне кредит? Узнайте то, что банки обычно скрывают

Раньше вы никогда не могли узнать заранее, получится ли взять в банке кредит. И на какую сумму можно рассчитывать, тоже предсказать было невозможно.

Всё, что можно было сделать — это попытаться самостоятельно оценить шансы, узнав свой кредитный рейтинг из отчёта по кредитной истории и посчитав свою долговую нагрузку. А точный ответ можно было получить только после подачи заявки в банк.

Теперь всё изменилось. Вы можете за пару минут узнать не только о том, одобрят ли вам в СберБанке кредит, кредитную карту или ипотеку, но и основные условия будущего кредита: сумму и ставку, а также примерный размер ежемесячного платежа.

Всё это стало возможным с появлением бесплатного сервиса «Кредитный потенциал» в СберБанк Онлайн. У него нет аналогов — он доступен только клиентам Сбера.

Как рассчитать свой кредитный потенциал

Зайдите в СберБанк Онлайн в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Теперь даём согласие на обработку персональных данных и заполняем короткую анкету.

Очень скоро вы получите пуш-уведомление от банка — нажмите на него и посмотрите свой расчёт. Вы увидите, сколько денег вам может предложить банк в виде потребительского кредита, кредитной карты, автокредита, ипотеки и рефинансирования. Расчёт будет оставаться актуальным примерно месяц — после этого его можно сделать заново.

Почему узнать свой кредитный потенциал стоит каждому

1. Чтобы планировать крупные траты

Представьте, что вы хотите сделать ремонт. Он обойдется примерно в 700 тысяч рублей, но у вас есть только половина этой суммы, поэтому вы собираетесь взять кредит на 350 тыс. При этом непонятно, дадут ли вам его и на какую сумму от банка вы можете рассчитывать. Чтобы узнать это, нужно подать заявку — а для этого придётся заполнять анкету, предоставлять документы и ждать решения.

Кредитный потенциал в похожих ситуациях выручает: ещё до подачи заявки вы можете узнать доступную вам сумму кредита.

Есть люди, которые уже пользуются «Кредитным потенциалом» регулярно, чтобы в любой момент представлять, какие суммы кредитов им доступны на текущий момент, и быстро принимать верные решения. Свой кредитный потенциал можно оценивать каждые 30 дней.

2. Чтобы повысить шансы на одобрение кредита

Допустим, вы собираетесь подать заявку на 2 млн ₽ в СберБанк Онлайн. Но перед подачей заявки проверяете свой кредитный потенциал и понимаете, что можете рассчитывать только на половину этой суммы.

Если подать заявку на 2 миллиона, вы почти наверняка получите отказ, но если ещё до заявки скорректировать сумму или другие параметры кредита, то шансы на одобрение резко возрастут — «Кредитный потенциал» поможет оформить заявку качественнее.

3. Чтобы понимать, можете ли вы взять в долг ещё, если у вас уже есть кредиты

Ситуация: у вас есть потребкредит и кредитная карта, при этом вы очень хотите купить машину и собираетесь взять на неё автокредит. Вашей зарплаты хватает, чтобы платить по всем долгам, но вы не уверены, согласится ли банк выдать вам ещё один займ.

Чтобы узнать точно, воспользуйтесь «Кредитным потенциалом»

— он покажет максимальную сумму кредита, которая вам доступна Сбере.

Как считают кредитный потенциал

Банк оценивает ваши доходы и уже полученные кредиты, в том числе в других банках.