Как узнать о долгах и штрафах другого человека

Информация о долгах человека дает возможность судить о его финансовой состоятельности и платежеспособности. В определенной степени по наличию или отсутствию долгов можно судить об ответственности и надежности будущего партнера или работника. Мы расскажем, как узнать о долгах и штрафах другого человека.

Когда стоит проверить человека на наличие долгов

При планировании деловых отношений, партнерства или рассмотрении кандидата на вакантную должность любого нового для вас человека важным фактором оценки выступает информация. Сбором сведений в большинстве случаев собирает службу безопасности, юридические или кадровые отделы компаний, рекрутинговые агентства. У специалистов службы безопасности есть собственные программы и инструменты, чтобы проверить человека на долги и штрафы, узнать скрытые стороны жизни.

Профессионалы знают, насколько важно знать о будущем работнике или партнере подробности его финансового состояния. Например, при рассмотрении кандидата на позицию, связанную с доступом к информационным и управленческим системам, на материально ответственную должность. Однако проверить человека на долги может быть полезным и в исключительно бытовых ситуациях.

На какие виды долгов и штрафов стоит проверить другого человека?

В число самых распространенных долгов и штрафов входят:

Поговорка «доверяй, но проверяй» возникла на пустом месте, а на горьком опыте наших предков. Не хотите попасть в неприятную ситуацию? Проведите проверку долгов человека при помощи сервиса CheсkPerson.

Какую информацию вы получите после проверки с помощью нашего онлайн-сервиса

Интересуетесь, как узнать долги и задолженности другого человека легко и быстро? Онлайн-проверка поможет вам узнать достоверную информацию о человеке из различных источников:

Как узнать долги и задолженности человека, не выходя из дома

Как узнать есть ли долги у интересующего вас человека при помощи онлайн проверки? Для получения сведений о человеке из всех источников одновременно вам понадобится ввести в окно поиска ФИО, дату рождения и регион проживания (не забудьте запросить письменное согласие на проверку, так вы не нарушите ФЗ «О персональных данных»). Если есть паспортные данные или номер водительского удостоверения, сведения будут более точными. Результат проверки вы получите через несколько минут в виде четкого и понятного отчета, который придет на ваш электронный адрес.

Помните о том, что информация – один из самых ценных ресурсов. Сведения о долгах человека помогут вам принять правильное решение в различных ситуациях. Планируете коммуникации или личные отношения с партнером, о котором мало знаете, проверьте его заранее. Возможно, именно этот шаг убережет вас от материальных и моральных потерь в будущем. Узнать долги по фамилии при помощи CheсkPerson – простой и быстрый способ получения важной информации, которая убережет от ошибки и ненужного риска.

Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

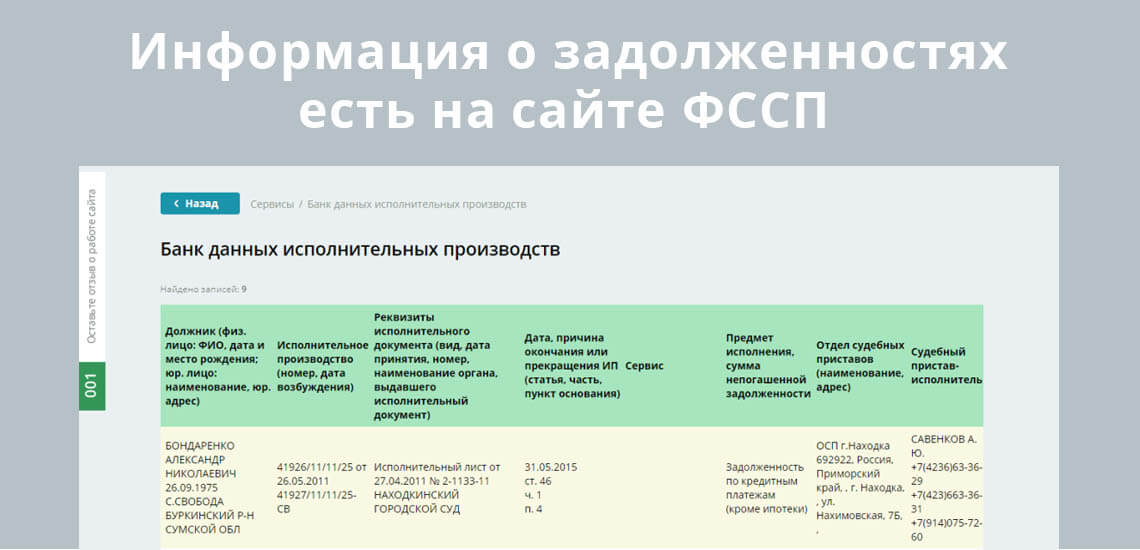

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 12

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как проверить человека перед тем, как покупать у него квартиру или дом, чтобы не остаться и без жилья, и без денег

Покупка жилья может закончиться для человека весьма плачевно, если сделку признают недействительной: покупатель рискует остаться и без квартиры, и без денег (ведь продавцу никто не запрещает тут же истратить всю полученную от покупателя сумму по своему усмотрению). Возникает вполне логичный вопрос: как же защититься от подобных неприятностей, покупая квартиру или дом?

С этого года действует особый механизм государственной защиты покупателей, которые лишились жилья из-за отмены сделки судом (ст. 68.1 Закона 218-ФЗ).

Если в течение полугода с продавца не удастся взыскать деньги, ущерб возмещается из казны РФ. Но компенсация полагается только добросовестному покупателю (который на момент заключения сделки не мог ни знать, ни разумно предположить, что там кроются какие-то подвохи).

Поэтому важно обеспечить себя доказательствами, что перед подписанием договора купли-продажи жилья вы проверили своего контрагента и убедились, что от вас ничего не утаивают.

Проверка проводится на основе официальных источников, которые находятся сейчас в публичном доступе.

Выясняем, не тянется ли за продавцом «криминальный след»

Выбираем вкладку «Федеральные суды общей юрисдикции», далее — «Поиск по делам и судебным актам», выбираем субъект РФ и указываем Ф.И.О. интересующего вас человека. Система выдаст все судебные дела, в которых за последнее время участвовал ваш продавец, с текстами вынесенных постановлений.

Проверяем, кому и сколько уже задолжал этот продавец

Чем больше у продавца долгов, тем выше риск, что он не сможет вернуть деньги в случае отмены сделки.

Самым известным источником информации о должниках является сайт Федеральной службы судебных приставов: в разделе «Банк данных исполнительных производств» по Ф.И.О. можно выяснить, какие непогашенные долги есть на данный момент у человека.

На портале «Единый федеральный реестр сведений о банкротстве» можно выяснить, не признан ли ваш продавец банкротом.

Установить, какие долги у него появятся в ближайшее время, можно на упомянутом портале ГАС «Правосудие», а также на официальных сайтах арбитражного суда и судов общей юрисдикции по месту его жительства (там сейчас публикуются все решения, вынесенные в отношении конкретного гражданина).

Убеждаемся, что он действительно имеет право продавать квартиру

Для этого можно заказать электронную выписку из Росреестра об основных характеристиках и зарегистрированных правах на интересующий объект недвижимости.

Этот документ позволит убедиться в том, что продавец точно является собственником квартиры, а также что она не находится в залоге или под арестом.

Кроме того, на сайте районного (городского) суда по месту жительства продавца можно проверить, не лишен ли он дееспособности (поскольку этот вопрос относится к исключительной прерогативе суда). А также не является ли квартира на данный момент предметом судебного спора.

Узнаём, у кого еще (помимо продавца) есть права на эту квартиру

Это, пожалуй, самая сложная задача, поскольку на данный момент нет универсального способа выяснить точно, кто может в будущем претендовать на квартиру.

Можно лишь в некоторой степени обезопасить себя, запросив у продавца документ, на основе которого он приобрел квартиру, а также справку о зарегистрированных в квартире лицах.

К примеру, в договоре дарения может быть условие о пожизненном проживании дарителя. А в договоре купли-продажи может быть указано, что оплата произведена средствами материнского капитала — тогда квартира должна быть оформлена в собственность всех членов семьи, иначе у покупателя потом могут ее изъять по иску прокуратуры или ПФР.

Если же квартира была приватизирована, а кто-то из зарегистрированных в ней лиц не стал собственником (отказался от участия в приватизации), то по закону он может проживать в ней пожизненно и даже новый владелец квартиры не сможет его выселить.

Проверка паспорта продавца на предмет семейного положения и наличия детей также позволит оценить возможные риски при покупке такой квартиры. В частности, для продажи квартиры, приобретенной в браке, понадобится нотариальное согласие второго супруга (если по документам собственником является только один супруг).

Однако если в паспорте нет отметки о браке, то достоверно узнать, покупалась она в браке или нет, увы, невозможно. Даже у нотариусов до сих пор нет доступа к базе ЗАГСа — чего уж говорить о простых гражданах, которым на запрос о семейном положении продавца квартиры в ЗАГСе точно ответят отказом.

Точно так же невозможно точно установить, сдается ли на данный момент квартира по договору безвозмездного пользования или в наем. Ведь по закону обязанности наймодателя не прекращаются с продажей жилья, а переходят к новому собственнику квартиры (ст. 675, 700 ГК РФ).

Но при этом не требуется государственная регистрация для договора безвозмездного пользования. А для договора найма она необходима, только если срок договора составляет не менее года (ст. 674 ГК РФ).

Однако отсутствие регистрации не влечет недействительность сделки. А это значит, что покупатель не сможет заранее узнать, что право пользования квартирой передано по договору другим лицам — и законные жильцы могут нагрянуть, как гром среди ясного неба.

Чтобы покупателя признали впоследствии добросовестным, нужно взять с продавца письменное заверение в том, что такие обстоятельства отсутствуют. В будущем это во многом облегчит покупателю задачу доказать свою добросовестность и взыскать свои деньги с продавца либо получить компенсацию от государства.

Как узнать задолженность по ЖКХ

Оплачивать ЖКХ своевременно — обязанность собственника или нанимателя жилого и нежилого помещения.

По закону ЖКХ необходимо оплачивать до 10-го числа месяца, следующего за месяцем оплаты. Другой срок может быть установлен договором управления домом или собранием собственников.

Платить нужно каждый месяц. Если не оплатить ЖКХ вовремя, появится задолженность.

Кто может узнать о долге за коммунальные услуги

О долге за коммунальные услуги может узнать тот, кто знает номер лицевого счета квартиры или нежилого помещения.

Лицевой счет — это индивидуальный номер, который присваивается жилому помещению и на который начисляются жилищно-коммунальные платежи. Если собственник продает жилье, лицевой счет переходит к новому владельцу.

Поставщики отдельных видов коммунальных услуг тоже присваивают помещению отдельный номер — лицевой счет, код плательщика или абонентский номер. Если вы получаете отдельные квитанции на оплату ЖКУ, например отдельный счет за свет или на взносы на капитальный ремонт как собственник помещения, узнать о задолженности по ним можно по этому индивидуальному номеру.

Как мог образоваться долг

Самое простое объяснение — потому что не заплатили. Возможно, заплатили поздно — и последняя оплата не пришла, когда поставщик составлял квитанцию. Но могут быть и другие причины.

Например, просрочили поверку счетчиков, и поставщик посчитал оплату по нормативу. Срок поверки счетчиков на газ — 8 лет, на горячую воду — 4 года, на холодную — 6 лет, электроэнергию — 16 лет. После этого счетчик требует поверки. Если ее не сделать, считается, что он неисправен, и управляющая компания начисляет по нормативам.

Возможна ошибка со стороны плательщика: недоплатили, заплатили по старым или неправильным реквизитам. Возможна ошибка со стороны поставщика коммунальных услуг: из-за какого-то сбоя они могли не увидеть вашу оплату.

Бывает, что поставщик не прописывает сумму за свои услуги, а указывает только цену за единицу. Сумму вы должны рассчитать сами: посмотреть по счетчику, сколько потратили единиц и умножить их на цену за единицу. Потом оплатить эту сумму. Если не будете этого делать, появится долг.

Проверка задолженности по ЖКХ через интернет

Онлайн информацию о задолженности получают на сайте поставщика услуг или при помощи специальных сервисов.

Зачем сверять квитанции за коммуналку с платежами в интернете. Когда платите за услуги ЖКХ через интернет, лучше сверять данные из квитанции с информацией, которая появляется в платеже. Проверяйте наименование поставщика услуг, номер его расчетного счета, ваш лицевой счет, сумму платежа и за что платите. Если где-то будет ошибка, платеж может не поступить или его не увидят — и появится задолженность по оплате ЖКУ.

Сервисы для проверки задолженности. Узнать о долге за ЖКХ можно на госуслугах или в специальном сервисе ГИС ЖКХ. Еще — в приложении или на сайте Тинькофф и других банков.

Как проверить квартплату по адресу. Проверить долг по адресу в интернете можно только на сайте поставщика услуг.

На сайте УК или поставщика ЖКУ необходимо зарегистрироваться и авторизоваться. Долг будет отображаться в разделе «Платежи» или «Оплата».

Как проверить квартплату по лицевому счету. Чтобы проверить состояние расчетов в других сервисах, обязательно нужно знать лицевой счет.

Чтобы узнать о задолженности на госуслугах, сделайте запрос на оплату ЖКУ, выберите поставщика услуг и заполните специальную форму. Информация о задолженности появится на экране.

Воспользоваться сервисом ГИС ЖКХ могут граждане, зарегистрированные на госуслугах. Для этого подключите лицевой счет к личному кабинету и заполните специальную форму. Но пока система работает не в полном объеме, и информации по некоторым квартирам может не быть.

Москвичи также могут узнать о задолженности на специальном сервисе «Яндекс-деньги» или на сайте мэра Москвы, запросив ЕПД. В обоих случаях нужно знать номер лицевого счета или код плательщика.

Другие способы проверки

Информацию о задолженности можно найти в ЕПД или квитанции на оплату ЖКУ. Также о долге можно узнать на почте, в управляющей компании, банке, банкомате, терминале оплаты или у поставщика услуги.

Если УК вывешивает информацию о должниках, про задолженность можно узнать на стендах в местах общего пользования: например, в лифте или подъезде.

В почтовом отделении. Сообщите оператору наименование поставщика коммунальных услуг и номер лицевого счета. Если квитанции какого-то поставщика на почте нельзя оплатить, то и узнать задолженность по нему не получится.

В банковском отделении. Операционист банка тоже может подсказать вам сумму задолженности. Назовите ему поставщика коммунальных услуг и номер лицевого счета.

В терминале оплаты или банкомате. Чтобы узнать задолженность в терминале оплаты или банкомате, необходимо выбрать поставщика услуг и ввести номер лицевого счета плательщика. Сумму долга вы увидите на экране.

Как посмотреть задолженность по ЖКХ при покупке квартиры

Долги ЖКХ не переходят собственнику вместе с квартирой. Обязанность оплачивать ЖКУ возникает у собственника в момент появления права собственности. Долги старого собственника не становятся вашими. Исключение — плата за капитальный ремонт, поэтому главное — проверить долги по нему.

При покупке квартиры задолженность по ЖКХ проверяют несколькими способами:

Бывает, что у разных собственников одной квартиры разные лицевые счета в фонде капитального ремонта. Тогда недостаточно информации по одному из них. У каждого владельца будут свои квитанции и своя справка об отсутствии задолженности.

Как узнать задолженность родственников по коммунальным платежам

Бывает, что важно знать, нет ли у родственника долгов. Например, если человек вступает в наследство, долги он тоже наследует. Подытожим все варианты того, как проверить состояние расчетов по ЖКУ, если платили не вы.

Способы узнать задолженность

Необходимые данные для оплаты

Для оплаты любым способом нужно знать наименование поставщика коммунальных услуг и номер вашего лицевого счета. Они указаны в квитанциях, которые поставщик услуг направляет каждый месяц. Когда введете эти данные, актуальная сумма подгрузится автоматически, ее вводить необязательно.

Номер лицевого счета не меняется, поэтому оплатить коммунальные услуги можно по квитанции предыдущих месяцев. Главное, чтобы не поменялся поставщик услуг.

На почте, в отделениях банков, банкоматах и приложениях банков оплачивать можно с помощью QR-кода с квитанции. QR-код как раз содержит информацию о лицевом счете и поставщике услуг, поэтому сканировать его можно даже с оплаченной квитанции за любой месяц. Сумма с этой квитанции в коде не зашита — второй раз платить ее не предложат. Подгрузится сумма, которую поставщик хочет получить на текущий момент.

Чем грозит долг по ЖКХ

Задолженность по ЖКХ грозит пеней, ограничением оказания коммунальных услуг и выезда за границу, арестом банковских счетов и взысканием долга через суд. В крайнем случае — выселением из квартиры.

За неуплату ЖКУ грозит пеня — штраф за просроченный платеж. Если просрочка от 31 до 90 дней, размер пени составит 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности. Если просрочка 91 день и больше — 1/130 ставки.

Поставщик коммунальной услуги вправе ограничить или прекратить подачу услуги, если накопится долг за два месяца. Задолженность рассчитывается по нормативам по каждому виду коммунального ресурса. Но по закону нельзя ограничить подачу отопления и холодной воды. В любом случае поставщик сначала пришлет должнику уведомление с просьбой погасить долг и предупреждением, что в случае неуплаты отключит услугу.

Если должник не оплачивает долг, поставщик обращается в суд и взыскивает задолженность через него. А затем идет к судебным приставам, и те открывают исполнительное производство. Судебные приставы вправе арестовать счета должника или взыскать долг в размере до 50% от зарплаты. Если сумма долга больше 30 тысяч рублей, они ограничивают выезд за границу.

Выселение из квартиры — крайняя мера, и это возможно только в судебном порядке. Выселить из квартиры могут нанимателя жилья по договору социального найма, если тот не платит за квартиру полгода и дольше.

Жилищное законодательство не предусматривает выселение собственника за задолженность по ЖКХ. Но при открытии исполнительного производства судебный пристав может продать имущество собственника на торгах, оплатить задолженность из вырученных средств и вернуть собственнику оставшиеся. Но только если это не единственное жилье должника.