Как узнать, есть ли долги по микрозаймам

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать долги по займам с помощью нескольких сервисов.

Содержание

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

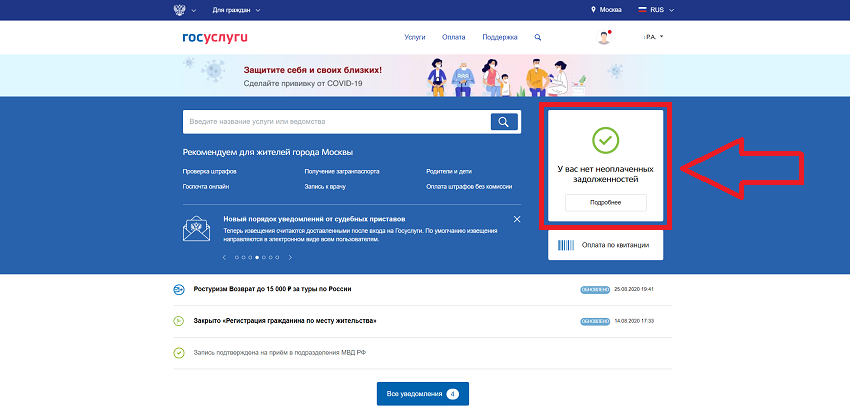

Проверка долгов по займам через «Госуслуги»

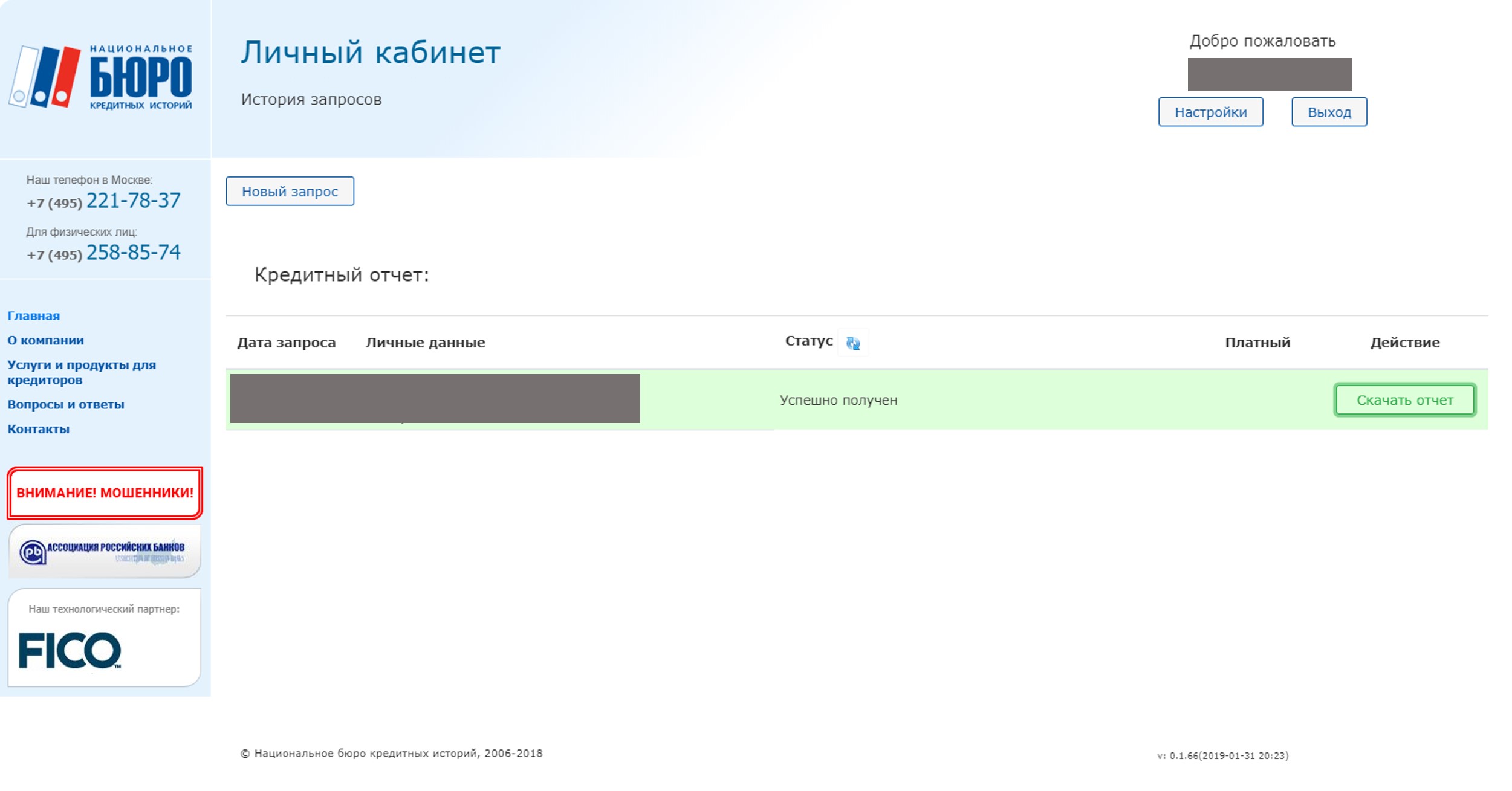

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, e-mail, СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

Пользователь может запросить КИ на телефон или e-mail. При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

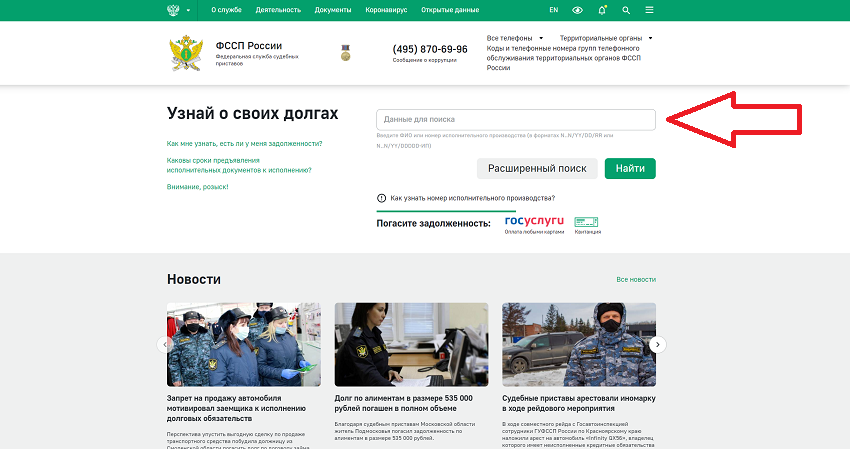

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.

Как узнать, есть ли задолженность перед банком

Узнать о своей задолженности перед банком можно как с помощью запроса в бюро кредитных историй (БКИ), так и обратившись в банк или в Федеральную службу судебных приставов (ФССП).

Проверка кредитной истории

Один раз в год каждый гражданин имеет право совершенно бесплатно узнать свою кредитную историю. Для того чтобы сделать это, вначале необходимо уточнить, в каком именно БКИ хранятся персональные данные по займам. Сделать это можно при помощи специального сервиса на официальном сайте Банка России.

Далее надо лично обратиться в то БКИ, в котором хранятся данные, и получить сведения об имеющейся задолженности.

Узнав, перед какой кредитной организацией имеется долг, следует обратиться непосредственно в нее.

Возможны два варианта. Если клиент действительно должен деньги, то ему нужно оплатить задолженность и для получения гарантии на будущее получить справку об отсутствии задолженности или выписку по счету, свидетельствующую о положительном балансе.

Если же клиент не брал кредит в данной организации и он точно уверен, что стал жертвой мошенников, он должен сообщить об этом службе безопасности банка и правоохранительным органам.

Проверка судебных решений

Если гражданин имеет задолженность и не знает о ней, то вполне возможно, что уже состоялось судебное заседание и дело о взыскании передано в ФССП. Уточнить это можно на официальном сайте службы, где специальный сервис позволяет проверить, ведется ли исполнительное судопроизводство. Кроме того, на сайте ФССП можно узнать о других долгах, по которым уже есть судебные решения, например о «забытых» штрафах ГИБДД, неуплаченных налогах и пр.

Необходимость удостовериться в отсутствии задолженности возникает в нескольких случаях.

Во-первых, если кредит вроде бы погашен, но клиент хочет убедиться в том, что банк не начислил ему что-то еще – комиссии, пени и т. д. Конфликты с кредитными организациями могут возникнуть, например, из-за того, что на момент поступления последнего платежа были доначислены какие-то проценты – скажем, за то время, пока деньги переводились.

Во-вторых, когда есть основания полагать, что человек стал жертвой мошенников, например, после утери паспорта и других документов, удостоверяющих личность.

В-третьих, в том случае, когда несколько банков отказали в кредите без объяснения причины и, казалось бы, не имея для этого оснований, клиент может уточнить, не числится ли на нем задолженность, о которой он, возможно, просто не знает.

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

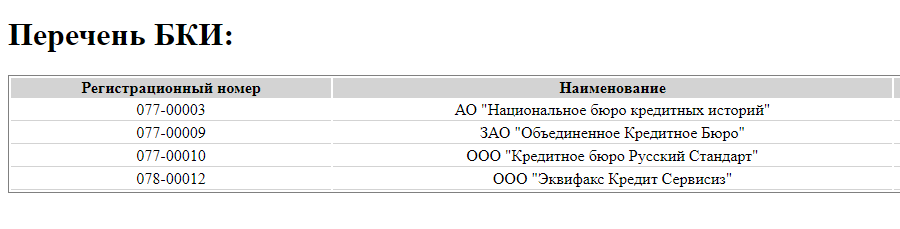

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Дадут ли мне кредит? Узнайте то, что банки обычно скрывают

Раньше вы никогда не могли узнать заранее, получится ли взять в банке кредит. И на какую сумму можно рассчитывать, тоже предсказать было невозможно.

Всё, что можно было сделать — это попытаться самостоятельно оценить шансы, узнав свой кредитный рейтинг из отчёта по кредитной истории и посчитав свою долговую нагрузку. А точный ответ можно было получить только после подачи заявки в банк.

Теперь всё изменилось. Вы можете за пару минут узнать не только о том, одобрят ли вам в СберБанке кредит, кредитную карту или ипотеку, но и основные условия будущего кредита: сумму и ставку, а также примерный размер ежемесячного платежа.

Всё это стало возможным с появлением бесплатного сервиса «Кредитный потенциал» в СберБанк Онлайн. У него нет аналогов — он доступен только клиентам Сбера.

Как рассчитать свой кредитный потенциал

Зайдите в СберБанк Онлайн в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Теперь даём согласие на обработку персональных данных и заполняем короткую анкету.

Очень скоро вы получите пуш-уведомление от банка — нажмите на него и посмотрите свой расчёт. Вы увидите, сколько денег вам может предложить банк в виде потребительского кредита, кредитной карты, автокредита, ипотеки и рефинансирования. Расчёт будет оставаться актуальным примерно месяц — после этого его можно сделать заново.

Почему узнать свой кредитный потенциал стоит каждому

1. Чтобы планировать крупные траты

Представьте, что вы хотите сделать ремонт. Он обойдется примерно в 700 тысяч рублей, но у вас есть только половина этой суммы, поэтому вы собираетесь взять кредит на 350 тыс. При этом непонятно, дадут ли вам его и на какую сумму от банка вы можете рассчитывать. Чтобы узнать это, нужно подать заявку — а для этого придётся заполнять анкету, предоставлять документы и ждать решения.

Кредитный потенциал в похожих ситуациях выручает: ещё до подачи заявки вы можете узнать доступную вам сумму кредита.

Есть люди, которые уже пользуются «Кредитным потенциалом» регулярно, чтобы в любой момент представлять, какие суммы кредитов им доступны на текущий момент, и быстро принимать верные решения. Свой кредитный потенциал можно оценивать каждые 30 дней.

2. Чтобы повысить шансы на одобрение кредита

Допустим, вы собираетесь подать заявку на 2 млн ₽ в СберБанк Онлайн. Но перед подачей заявки проверяете свой кредитный потенциал и понимаете, что можете рассчитывать только на половину этой суммы.

Если подать заявку на 2 миллиона, вы почти наверняка получите отказ, но если ещё до заявки скорректировать сумму или другие параметры кредита, то шансы на одобрение резко возрастут — «Кредитный потенциал» поможет оформить заявку качественнее.

3. Чтобы понимать, можете ли вы взять в долг ещё, если у вас уже есть кредиты

Ситуация: у вас есть потребкредит и кредитная карта, при этом вы очень хотите купить машину и собираетесь взять на неё автокредит. Вашей зарплаты хватает, чтобы платить по всем долгам, но вы не уверены, согласится ли банк выдать вам ещё один займ.

Чтобы узнать точно, воспользуйтесь «Кредитным потенциалом»

— он покажет максимальную сумму кредита, которая вам доступна Сбере.

Как считают кредитный потенциал

Банк оценивает ваши доходы и уже полученные кредиты, в том числе в других банках.

Как узнать есть ли долги по кредитам

У каждого гражданина, хоть раз бравшего займ в банке или МФО, открывается кредитная история. В ней фиксируются данные по платежам, задолженностям и просрочкам, их объему в течение выплаты кредита. Если зафиксированы негативные факты, история становится испорченной. Данные будут свидетельствовать о том, что заемщик безответственно относится к своим финансовым обязательствам. Получив выписку по истории заемщика из БКИ (бюро кредитных историй), банк оценивает, стоит ли идти на сотрудничество с тем или иным гражданином. Испорченная КИ может стать причиной того, что банки и микрофинансовые компании будут отказывать в предоставлении заемных средств недобросовестному клиенту.

Для многих граждан состояние кредитной истории остается неизвестным. Получив отказ (а банки имеют право не объяснять его причину) в предоставлении займа, граждане зачастую не понимают, почему их заявка не была одобрена. Для многих наличие непогашенной задолженности или просрочки становится неприятным сюрпризом, т. к. заемщик думает, что полностью рассчитался с банком или МФО.

Чтобы не оказаться в такой ситуации, советуем регулярно проверять свои долги по кредитам. Рассмотрим, как узнать долг по кредиту, куда для этого обратиться.

Как бесплатно узнать задолженность по кредиту

Рассмотрим подробнее каждый из перечисленных способов узнать задолженность по кредитам.

Как узнать свои долги по кредитам в БКИ.

Получить сведения бесплатно вы можете каждый год. Чтобы узнать свои долги по кредиту в остальных случаях, физлицу придется заплатить порядка 300 рублей. Вы можете получить выписку в электронном или бумажном виде. В этом случае к стоимости прибавится еще оплата услуг нотариуса и почты.

Чтобы узнать задолженность по кредиту, обратитесь в бюро, сотрудничающее с банками, в которых вы брали займы. Перед тем как узнать свои долги по кредитам, нужно зайти на сайт БКИ и проверить, взаимодействует ли он с нужными финансовыми организациями. Если ни одно бюро не взаимодействует со всеми банками, где вы получали заемные средства, придется делать несколько запросов.

Чтобы узнать задолженность по кредиту, вы можете подать онлайн-заявку в БКИ. Форма анкеты содержится на сайте бюро. Ее нужно заполнить, указав свои паспортные и контактные данные, дать согласие на их обработку. Обработать ваше обращение сотрудники БКИ могут в тот же день. Таким образом, обращение через интернет – один из самых быстрых способов, как узнать, есть ли долги по кредитам.

Другой вариант – получить бумажную выписку. Многие предпочитают этот менее быстрый и более затратный способ, считая его более надежным. Для многих актуальным остается вопрос, как узнать долги по кредитам, не передавая персональные данные через интернет. В этом случае лучше воспользоваться почтовыми услугами. Заполните заявку от руки в соответствии с образцом на сайте БКИ, нотариально заверьте свою подпись и отправьте письмо. Этот способ узнать долг не такой быстрый, как подача онлайн-заявки. Но выписку можно использовать как юридически значимый документ. Узнать долги по кредитам вы сможете в течение нескольких рабочих дней (время зависит от регламента работы БКИ). К этому времени следует прибавить время на отправку письма в бюро и обратно. Чтобы узнать задолженность таким способом, потребуется оплатить услуги почты и нотариуса (примерно 300 рублей), который заверит вашу подпись.

Как узнать долг по кредиту в отделении банка.

Для того необходимо прийти в любой офис с паспортом, чтобы менеджеры финансовой организации могли идентифицировать вас как заемщика. Вы сможете проверить свои долги по кредитам, которые вы брали только в этом банке. Сотрудник может предоставить информацию в письменном и устном виде – в зависимости от вашего требования. Задолженность по кредитам вы можете узнать в отделении своего региона или в любом другом офисе банка на территории России. Дополнительные документы, включая кредитный договор, брать не нужно, достаточно только удостоверения личности. Вы можете проверить в офисе банка как задолженность по кредиту, так и баланс по кредитной карте, узнать, какую сумму нужно внести в течение определенного времени.

Как узнать, есть ли долги по кредитам, на сайте банка.

Как правило, каждая кредитно-финансовая организация предоставляет своему клиенту услугу интернет-банкинга. В личном кабинете заемщик легко найдет способ, как узнать задолженность по кредиту. На сайте обычно прилагается удобная и понятная пошаговая инструкция этой процедуры. Следуя ее пунктам, клиент легко выяснит, где посмотреть задолженность по кредитам. У каждого банка дизайн личного кабинета существенно отличается, поэтому сказать о каком-то универсальном разделе говорить нельзя. Но ориентируясь в меню сайта, вы легко выясните, как узнать о своих долгах. Если вопрос все-таки остался нерешенным, вы можете воспользоваться другими способами: написать в онлайн-чат банка или направить письмо с запросом по электронной почте. Для этого также необходимо будет пройти идентификацию, указав свои персональные данные. Имейл банка находится, как правило, в разделе «Контакты» на его официальном сайте. Время ответа зависит от регламента работы и загруженности сотрудников финансового учреждения. В разделе «Вопрос-ответ» вы сможете получить данные быстрее. На обработку электронного письма в среднем требуется 1−2 рабочих дня.

Как узнать, есть ли долги по кредитам, в банкомате.

Для этой процедуры вам потребуется взять пластиковую карту того банка, в котором вы взяли займ. Пластик нужно ввести в картоприемник, набрать свой пин-код, зайти в раздел «Оплата кредита» (раздел может иметь другое название, но вы легко сориентируетесь, как узнать о своих долгах, ознакомившись с пунктами меню платежного терминала).

Как узнать долги по кредитам у судебных приставов.

Анкета для подачи запроса находится на официальном сайте Федеральной службы СП https://fssp-dolg.ru. перейдите в раздел «Информационные системы», где содержатся сведения исполнительных производств относительно как физических, так и юридических лиц. Сделав запрос, чтобы выяснить, есть ли у вас долг по кредиту. Если вы обнаружили себя в банке данных, следует обратиться в ближайшую службу судебных приставов по своему городу, чтобы узнать, какие последствия может иметь ваш долг. На сайте ФССП вы сможете не только узнать задолженность по кредиту, но и перейти к его оплате, сформировав соответствующую квитанцию.

Можно ли узнать задолженность по кредиту умершего?

Рассмотрим, как узнать задолженность другого человека. По закону оплачивать долги умершего заемщика, обязаны те, кто имеет право на его наследство. Узнать задолженность по кредиту скончавшегося родственника вы можете в банке, в котором был взят займ. Потребуется предъявить свидетельство, подтверждающее право на наследство. Лучше сделать это самостоятельно и не ждать, когда с вами свяжутся соискатели заемных средств, т. к. на протяжении всего этого времени может накапливаться долг, включая штрафные пени. Если вы не знаете о том, что у родственника был долг, ситуация будет сложнее. В это случае, как только с вами свяжутся представители кредитора, следует прийти в офис со свидетельством о смерти, чтобы банк не начислял проценты включая неустойку по просроченной задолженности. Родственники скончавшегося заемщика могут не платить по его долгам вплоть до вступления в наследство. На это может уйти до полугода, и в течение всего этого времени банк не должен начислять проценты. Если сумма задолженности превышает стоимость имущества, полученного по наследству, получившуюся разницу родственники имеют право не выплачивать. Если они вообще отказываются от наследства, платить по долгам они будут не обязаны.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, сегодня нередко встречаются случаи, когда о том, что есть долг, узнать может человек, ни разу не бравший займов в банке или МФО. В этом случае речь, вероятнее всего, идет о мошеннических действиях. Взять займ на чужое имя злоумышленники могут, получив в свое распоряжение документы гражданина. Мошенниками могут стать и сотрудники банка или МФО, в чьем распоряжении оказались паспортные данные клиента.

Если финансовая организация подала иск о взыскании задолженности, следует подготовиться к судебной тяжбе. К сожалению, на этом этапе не избежать денежных затрат. Но в случае признания вашей невиновности банк обязан будет возместить ваши финансовые потери.

Заключение

Итак, мы рассмотрели вопрос, как узнать долги и что делать в том случае, если обнаружилась задолженность по кредиту, который вы не оформляли. В любом случае советуем регулярно проверять свою кредитную историю. Бесплатный запрос в БКИ вы можете отправить раз в год. Это один из самых надежных способов получить достоверную информацию. Обратиться в банк вы можете в любое время, придя в офис с паспортом, а также используя дистанционные способы получения информации.