Как за несколько часов найти информацию о всех счетах умершего родственника

Некоторые считают, что деньги любят тишину и не распространяются о своём финансовом положении. После их смерти родственники не знают, что им переходит по наследству — начинаются поиски активов. Однако нельзя прийти в банк и спросить, «есть ли у моего дяди деньги на вкладе». Закон о банковской тайне свято хранит информацию о счетах.

Что там у нас в наследстве? Фото: dialog-rielt.com

Данные о счетах умершего разыскивает нотариус через запросы в банки. На получение ответа может уйти около месяца. ВТБ предлагает сервис, который сократит время сбора информации об активах умершего до нескольких часов.

Член правления ВТБ Наталья Диркс отмечает:

Ежегодно нам поступает порядка 70 тысяч запросов на бумаге от нотариусов. Для получения информации о наследстве родственников нотариусы почтой направляют обращения в сотни банков, граждане ждут ответ до 30 дней

Чтобы ускорить и упростить поиск денег, ВТБ совместно с Федеральной нотариальной палатой начинает тестирование сервиса по поиску наследства.

Люди смогут найти через него вклады и иные сбережения, обезличенные металлические счета, счета ДЕПО, банковские ячейки, кредитные обязательства и другие финансовые активы, принадлежавшие их родственникам.

Ответ приходит в течение нескольких часов. Вся информация в отчёте достоверная. Так наследники могут быстро оценить объём наследства и принять решение о вступлении в права собственности.

Сервис уже работает в Москве, готовится к подключению в Забайкальском крае, Еврейской автономной области и Тверской области. Позже он масштабируется на всю Россию.

Обращаем внимание, что банковская тайна по-прежнему действует, поэтому запрос на получение данных отправляет нотариус, а не наследник. Цель сервиса — ускорить получение информации. Кому достаются наследственные деньги и как их можно получить, мы уже рассказывали в статье «Как воспользоваться деньгами умершего родственника до вступления в наследство?».

Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

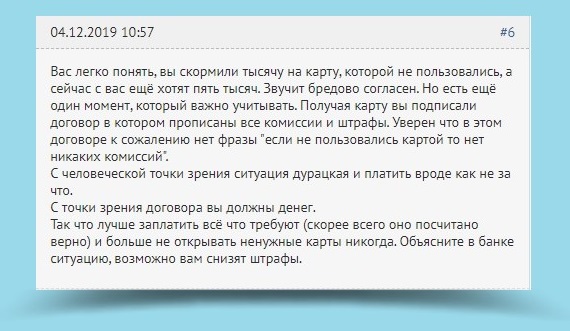

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

1. Для этого заходим на сайт www.nalog.ru

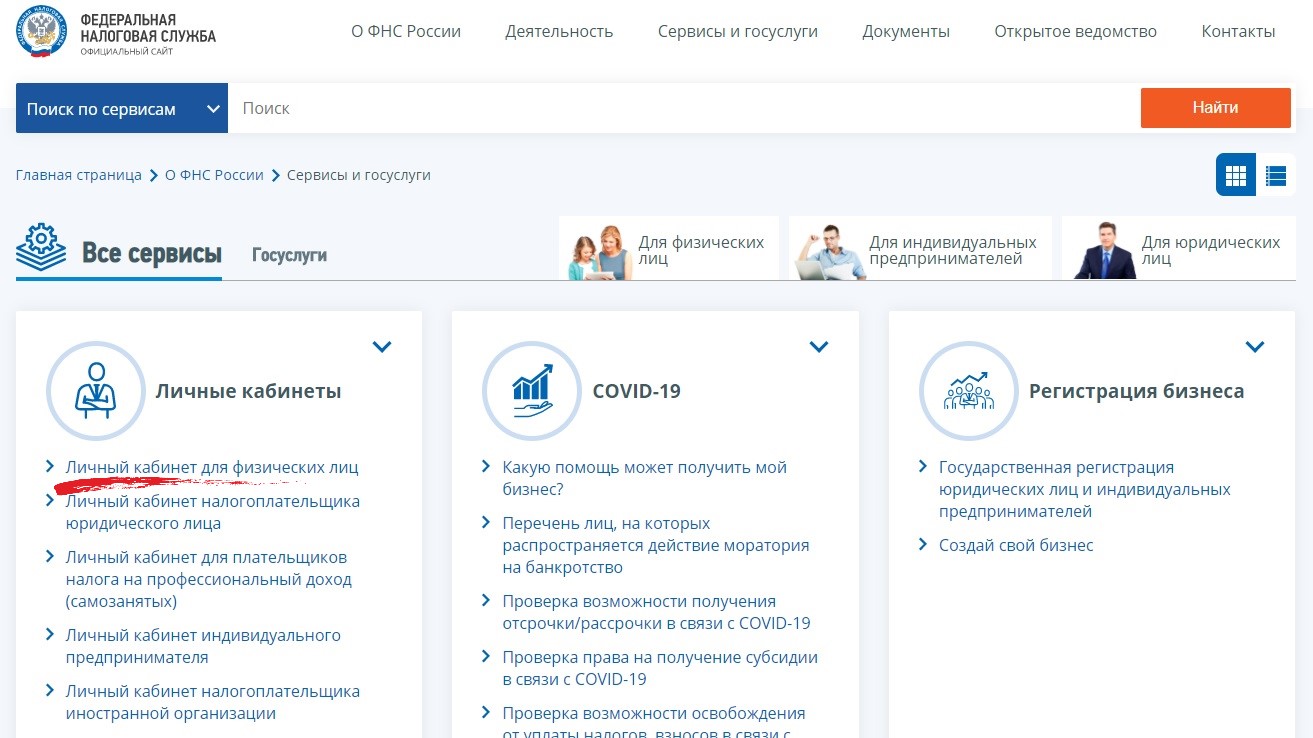

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

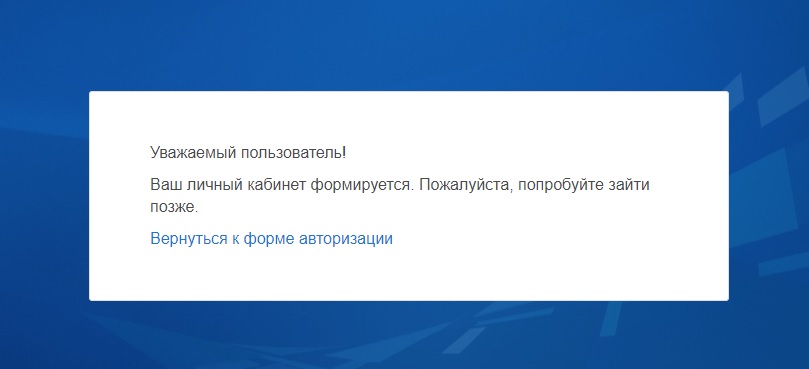

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

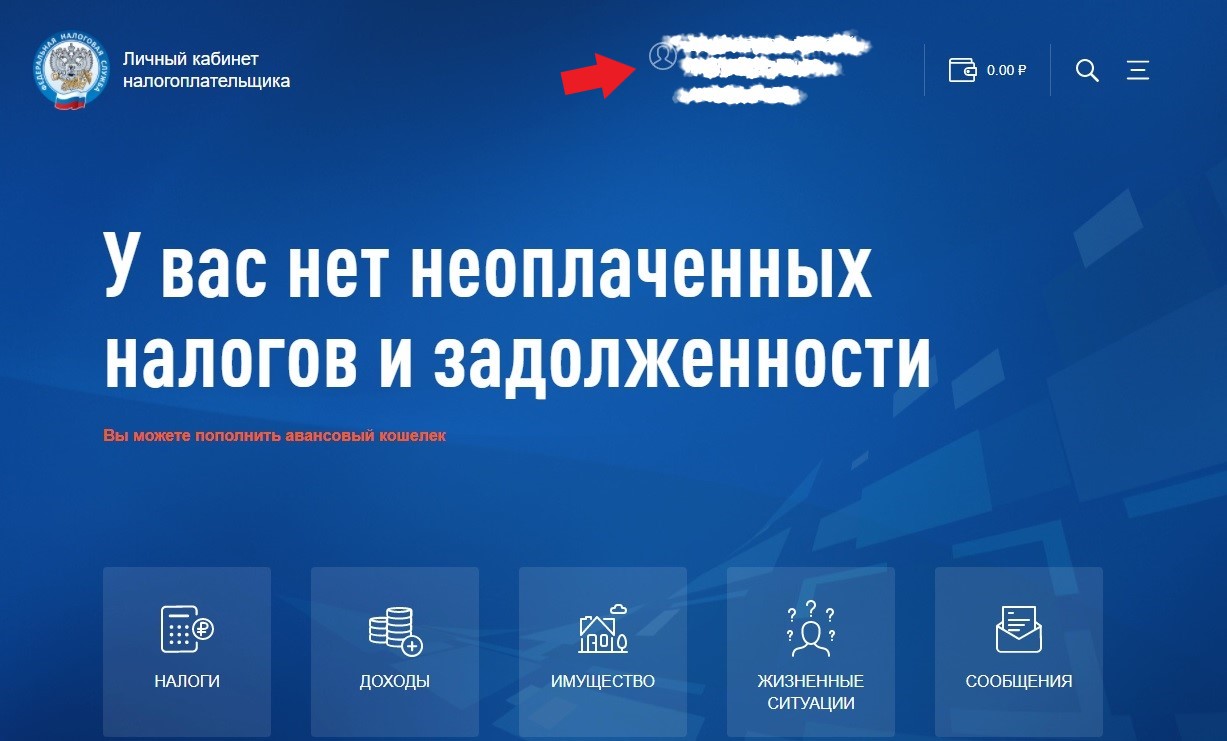

Дождитесь, когда система запустит вас на сайт.

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счет

Закрыть счет можно, только лично придя в отделение:

У меня арестовали счета, а я не знаю, за что

Я прописан в квартире родителей, в которой уже 4 года не живу: учусь в другом городе. Родители годами не платили за теплоэнергию. Пару дней назад приставы наложили арест на мои банковские счета, и сумма к списанию будет больше 100 тысяч рублей.

Я не могу найти себя в базе данных судебных приставов и на сайте суда, вынесшего решение. Причем нет и информации. что эту сумму должны родители. Есть только арест счетов, в том числе зарплатной карты. Теперь, как я понимаю, как только будет приходить заработная плата, с карты будут списывать часть средств.

Мне не приходили, по словам родителей, ни письма о назначении суда, ни письма от судебных приставов.

Как быть в этой ситуации? Могу ли я рассчитывать, что с меня снимут эту задолженность, чтобы ее оплачивали родители-пенсионеры?

Глеб, как я поняла, вы не уверены, что ваши счета арестовали из-за долгов за отопление в родительской квартире. Поиск информации в открытых источниках вам ничего не дал. Я рекомендую, пока деньги еще не сняты, понять, за что и кто хочет получить с вас деньги, и исключить ситуацию, что ваши счета арестовали вместо счетов вашего полного тезки. Для этого нужно задать вопросы тем, кто связан с арестом счетов: банку, приставам или судье. Чтобы получить информацию быстрее, можно запросить ее одновременно у всех.

К сожалению, если счета действительно арестованы за долги по ЖКУ в квартире, где вы прописаны, деньги с вас могут снять на законных основаниях. Переложить всю ответственность на родителей не получится: совершеннолетние прописанные люди должны платить за ЖКУ совместно.

Расскажу по порядку, как вам действовать.

Запросите информацию в банке

Арестовать банковский счет можно только по решению суда, а списать деньги со счета — только по исполнительному документу. Без оснований арестовать счета банк не мог.

Исполнительный лист или судебный приказ мог поступить в банк через службу судебных приставов, а мог напрямую от взыскателя — человека или организации. Во втором случае на сайте ФССП информации точно не будет.

По закону вкладчики вправе получать справки по своим счетам и вкладам. Поэтому в первую очередь сделайте письменный запрос в банк о причинах ареста ваших счетов.

Счета могли арестовать по ошибке, если настоящий должник — ваш тезка. Если так произошло, почитайте, что делать в такой ситуации.

Запросите информацию у приставов

Если в банке скажут, что счет арестовали по исполнительному производству, запросите сведения обо всех начатых в отношении вас производствах в районном отделе судебных приставов по адресу прописки. Возможно, на сайте ФССП не успели обновить информацию, поэтому вы не смогли найти себя и родителей в базе должников. В ответ на письменный запрос приставы перепроверят информацию и объяснят причину ареста. Запрос можно написать прямо в канцелярии районного отдела судебных приставов или отправить почтой.

По закону приставы-исполнители обязаны направить должнику копию постановления о начале взыскания и сообщить об аресте банковских счетов на следующий день после такого действия. Но на практике приставы направляют извещения простыми письмами, которые могут потеряться в пути.

Вместе с запросом можно сразу написать ходатайство об ознакомлении с материалами исполнительного производства. Так вы получите сразу всю информацию: и о размере своего долга, и об основаниях взыскания, и о других принятых приставами мерах. Утвержденной формы такого ходатайства нет — образец выдадут приставы.

Каждое исполнительное производство ведет конкретный пристав-исполнитель — общаться придется именно с ним. Арест банковского счета — это мера принудительного исполнения. Арест могут снять, например, если вы сразу же погасите значительную часть долга и напишете обязательство выплатить остаток в ближайшее время. На практике проще договориться с приставами, чем получить рассрочку исполнения решения в суде.

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как проверить деньги

Уже давно канули в лету времена, когда большинство сотрудников предприятий, организаций, государственных учреждений получали заработную плату исключительно в кассе. Мы привыкли пользоваться банковскими дебетовыми картами: отказались от необходимости по несколько часов стоять в очереди, ожидая выдачи наличных, звонить мужу, потому что на улице темно, а идти домой с крупной суммой не слишком безопасно. Но с банковскими картами пришли и другие заботы. Как, к примеру, необходимость постоянно контролировать состояние своего счёта, проверять баланс карты перед проведением денежного перевода или оплаты корзины продуктов в супермаркете. Проверить деньги на счету можно несколькими способами:

Как проверить деньги на карте?

Для проверки состояния счёта в банкомате вам достаточно просто ввести в него свою карточку, набрать ПИН-код и затем в открывшемся интерфейсе выбрать услугу «Посмотреть баланс» (или похожую по смыслу). Вывести баланс по кредитной карте можно как на чек, так и на экран. Правда, некоторые банкоматы за распечатку такого чека берут небольшую комиссию.

Как проверить деньги на Интернете?

Посмотреть баланс по карте всегда можно в системе онлайн-банкинга, если вы к нему подключены. Через Интернет вы сможете не только постоянно контролировать состояние счёта по картам, но и пользоваться широким спектром полезных и удобных услуг в любой момент времени. Для входа в банкинг предусмотрено введение логина и пароля, а также (часто) динамического пароля. В интерфейсе вы сможете просматривать выписки по своим картам, проверять баланс, видеть, какие операции по картам вы осуществляли в течение месяца и более. Банкинг также даёт возможность оплчивать счета за услуги ЖКХ, покупки в интернет-магазинах, погашать кредиты, открывать вклады и многое другое.

Как проверить деньги на счету?

В отсутствие других возможностей проверить баланс по карте можно, позвонив на горячую телефонную линию вашего банка. Оператор уточнит у вас ваши идентификационные данные, номер карты, баланс которой вас интересует, а также попросит назвать кодовое слово. Его вы должны помнить (часто это девичья фамилия матери, но могут быть и другие варианты), поскольку это слово вы обозначали к кодовое при оформлении карты.

Когда оператор убедится в соответствии личности звонящего и владельца карты, он назовёт вам баланс, а также при необходимости расскажет, какие операции совершались по карте в последнее время.

Как проверить поступление денег?

Кроме того, достаточно просто проверять факт поступления денег на карту, если подключить в своём банке услугу смс-информирования. К примеру, в Сбербанке вы подключаетесь к услуге «Мобильный банк». Тогда кроме информирования, сможете проверять баланс самостоятельно через телефон посредством отправки смс с текстом «Баланс» или «01» на короткий сервисный номер банка 900. В смс также необходимо будет вписать 4 последних цифры карты, которая вас интересует. Естественно, поступление денег можно также проверить в банкомате вашего банка или через сервис онлайн-банкинга.

Проверить перевод денег

Если вы пользуетесь услугами систем денежных переводов, наверняка вас интересует, как проверить поступление денег, чтобы не приходить в отделение банка зря. Обратите внимание, что у каждой систему денежных переводов есть своя служба поддержки, телефоны которой указаны как на официальных сайтах систем, так и на всех рекламных буклетах, а также на распечатанных для вас документах, где имеется контрольный номер перевода.

Если позвонить по номеру телефона горячей линии и назвать оператору необходимые данные, чтобы идентифицировать вашу личность как отправителя или получателя перевода, вам скажут, получен уже перевод или нет. В некоторых системах отслеживать состояние перевода по контрольному номеру можно через Интернет.

Где проверить деньги?

В заявлении на денежный перевод обычно указывается его контрольный номер. Некоторые системы денежных переводов также передают номер получателю посредством смс-сообщений. Если перевод должен прийти вам, попросите отправителя точно указать ваши имя и фамилию. Тогда вы сможете отследить перевод через сеть. Для этого нужно зайти на официальный сайт системы денежных переводов, найти страницу, на которой перевод можно отследить, ввести свои личные данные, указать данные отправителя переводов, контрольный номер, а также, когда был отправлен денежный перевод. Система покажет вам, где находится перевод в данный момент времени (в каком статусе) и когда вы сможете его получить.

Совет от Сравни.ру: Если вам нужно перевести деньги по территории Российской Федерации, вы всегда можете воспользоваться услугами вашего банка и его внутренней системой переводов с карты на карту (с одного расчётного счёта на другой).