Опционы для маленьких оленят. Часть 2

В этот раз хочу порассуждать про торговлю недельными опционами, стоит ли их покупать или продавать.

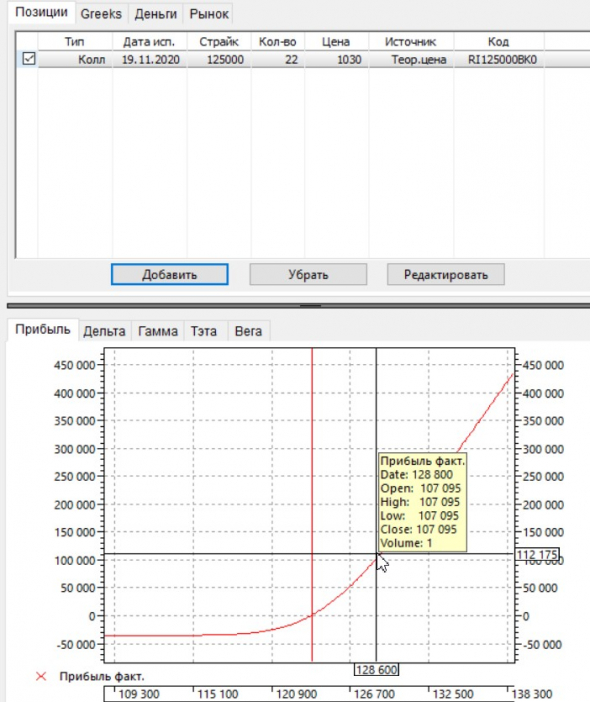

Прелесть недельных опционов в том, что за 1-2 дня они могут вырасти в 5 раз, что трудно представить на, например, квартальных. Это самый волатильный актив в мире. Например, ГО под 1 фьючерс на РТС 25000 рублей. ГО под покупку опциона 1120р. Значит мы можем на 25000 купить 22 опциона. Теперь сравним сколько мы можем заработать если возьмем движение в 5000 пунктов по РТС, что нередко бывает внутри дня. По фьючерсу это будет примерно 7600 рублей, по опционами 107000 рублей. Разница в прибылях в 14 раз. Это и привлекает покупателей недельных опционов, соотношение прибыль/убытки 1к4. Понятно, что по фьючерсу мы можем отстопиться, но в этом и прелесть опционов, что стоп у нас как бы зашит в премию, и ситуация, в которой мы отстопились, а рынок потом пошел в нашу сторону, исключена.

Тут начинает казаться, что недельки выгодно продавать) И действительно, продавая каждую неделю, мы будем зарабатывать 1030 пунктов на протяжении 5 недель, а если продадим декабрьский, то за эти же 5 недель возьмем только 3590. Но движение рынка на 10% за неделю, при продаже недельного опциона приводит к маржинколлу).

Поэтому при непокрытой продаже я бы рекомендовал продавать квартальные опционы. Сложно представить рост такого опциона в стоимости в несколько раз, такие события бывают, но это довольно редкое явление, обвал в марте или 9.04.2018. Поэтому просто бездумной ежеквартальной продажи опционов недостаточно. Нужно все равно иметь какое-то видение рынка. Но даже при обвальном падении, если у вас был непокрытый пут, и вы вовремя успели продать фьючерс, вы тоже заработаете. Представьте, что у вас продан стреддл с страйком 125000 с исполнением в марте. У вас имеется запас хода в 16000 пунктов. Если на 115000 вы откроете фьючерс в шорт, и будете держать его до 100000 у вас будет прибыль в 4700 п. Причем вам не надо будет держать всю эту конструкцию до экспирации, там на 100000 вы просто все закрываете, и имея прибыль начинаете выстраивать новую конструкцию. Т.е при правильных действиях, но даже ошибочном изначальном прогнозе, можно даже повысить свою доходность в % годовых!

Но вернемся к неделькам, что с ними делать?

Можем собрать вот такую конструкцию.

Чем то напоминает бабочку). Здесь мы продали недельный и купили двухнедельный. Что дальше? Если через неделю цена останется на этом же уровне, все хорошо. Если рынок упадет у нас сгорит недельный, и останется двухнедельный. Считайте, что мы как бы купили недельный колл, только не за 1030. А за 1940-1030=910. Статью я пишу в воскресенье. Если бы собирал это вечером в четверг, скидка была бы еще больше. Где то 200-300 пунктов. Дальше нам надо дождаться роста цены и заработать еще и на купленном опционе. И тогда прибыль будет и от проданного и от купленного! Тоже самое если цена вырастит. Мы положим себе в карман премию за недельный опцион, и 19 ноября у нас на счете будет купленный пут, потому что проданный колл превратится в короткий фьючерс, который будет прикрыт купленным коллом. Только здесь мы будем рассчитывать на падение рынка. Также мы можем при движении рынка выстраивать эту конструкцию на каждом страйке. Т.е рынок поднялся на 2500 пунктов, мы собрали на 127500. Рынок вернулся на 125000, мы первую пару закрыли. Так как временной распад недельного происходит быстрее двухнедельного, при возврате цены на 125000, у нас уже будет прибыль по паре 125-ых. Для снижения рисков мы ее кроем и ждем возврата на 127500.

Много убытков будет если мы будем этим заниматься на тренде) Опять же нужно иметь свое видение рынка. Как видите я собрал на 125000, это дает мне преимущество если рынок пойдет вверх. Соответственно, если ждешь снижения надо собирать на 122500.

Ну и главное, что у нас не возникает непокрытых контрактов, мы точно знаем предельные убытки. Они равны разнице премий опционов.

Подписывайтесь на мой телеграмм, это вдохновляет писать)

Расчёт ГО своими руками.

При данном исследовании было потрачено немало труда, поэтому ссылка на автора при перепечатке обязательна. © Simix.

Сразу скажу что расчёт ГО тема скользкая, т.к. представляет собой величину умозрительную — риск. Есть люди, которые прыгают с парашютом для развлечения, а я считаю что этот риск слишком велик чтобы прыгать без необходимости. То есть риск зависит от того, кто смотрит. Если бы мы все знали реальные риски той или иной ситуации, то была бы не жизнь, а красота. Поэтому ровно такое же ГО как в QUIKе вы не получите никаким оффлайновым алгоритмом. Биржа имеет насчёт ГО свои взгляды, собственные поправочные коэффициенты и собственный модуль, который работает только с подключением к бирже.

Но посчитать ГО в оффлайне всё-таки можно.

Чтобы как-то ограничить и описать риск количественно, биржа вводит ряд предположений и условий, а также приводит открытую методику которыми мы и воспользуемся:

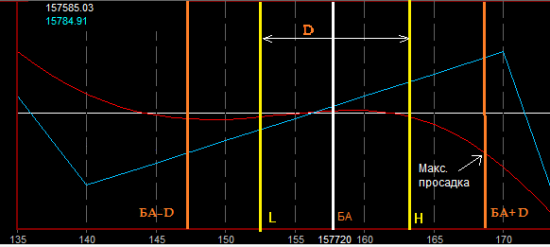

1. Планки. Верхняя планка и нижняя планка определяют коридор изменения цены в рамках одной сессии. Тем самым биржа ограничивает риск просто физически, волевым решением. Это очень хорошо. Значения планок можно узнать на сайте биржи для данного Базового Актива (БА).

Верхний лимит 154 550

Нижний лимит 143 370

http://moex.com/ru/contract.aspx?code=RTS-12.13

Обозначим эти значения H и L. А максимальный сессионный ход базового актива обозначим D= H—L. Запомните эти буквы, они нам пригодятся.

2. Размером необходимого ГО считается количество денег, которое должно быть на счету, чтобы в самом худшем случае ликвидировать позицию в ноль в течение сессии.

3. Чтобы вычислить худшие случаи, мы должны уметь считать профиль нашей позиции P/L. Тогда РТС считает что худшим случаем будет точка максимальной просадки нашего профиля в удвоенном диапазоне хода базового актива: от БА-D до БА+D.

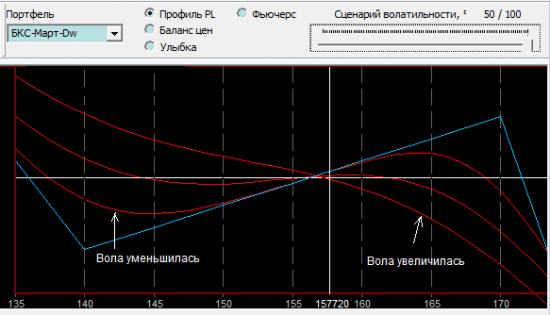

4. Для опционно-фьючерсного портфеля есть ещё варианты сценариев — по волатильности. Таким образом нам нужно посчитать профиль 2 раза:

а) Волатильность уменьшилась.

б) Волатильность увеличилась.

РТС предлагает считать ещё случай, когда волатильность осталась неизменной, но я считаю что этот сценарий всегда лежит между а) и б).

Результатом будет точка максимальной просадки портфеля во всех случаях.

Теперь пару-тройку ноу-хау и допущений от автора Simix, то есть от меня.

При перепечатке ссылка на автора обязательна © Simix

1. Мне интересны только портфели, построенные на одном базовом активе, поэтому для портфелей с разными БА надо знать дополнительные коэффициенты корреляции, чтобы можно было правильно суммировать ГО. У биржи есть какие-то соображения на этот счёт, у меня — нет.

2. Если вы посчитаете всё как написано выше, то увидите что точки максимальной просадки не дают правильного результата. На самом деле здесь мы используем небольшой хак:

ГО дериватива зависит от параметра «Дельта»! Видимо РТС справедливо думает что опцион похож на фьючерс ровно в степени, насколько его дельта близка к единице. А ГО фьючерса мы считать умеем.

Если вы посчитаете ГО для фуча, вы обнаружите чудо:

ГОфуч() = D * стоимость_пункта = (H-L) * стоимость_пункта

Распространяя это правило на проданный опцион получаем:

ГОопцион(х,v) = D * стоимость_пункта * ∆(x,v)

Где

x — это точка максимальной просадки (минимального значения профиля P/L в диапазоне расчётов от БА-D до БА+D )

v — вола данного опциона с учётом сценария

Эта функция универсальна и для фуча и для опциона, т.к. дельта фуча = 1. Поэтому её можно применять целиком для портфеля деривативов. Если только вы умеете считать по нему дельту.

Купленный опцион, немного выпадает из этого правила: он наоборот даёт максимальный убыток в точке где дельта стремится к нулю, значит купленные опционы будут учтены именно минимальным значением портфеля. Таким образом комбинируя эти правила берём максимальное ГО из двух случаев.

Вот как это выглятит в железе:

D = H-L;

lowPt = БА — D;

highPt = БА + D;

double COptPortfel::scenaryGO(double lowPt, double highPt, time_t tm)

<

double minVal = INT_MAX;

double minValBA = 0;

double step = (highPt-lowPt)/16;

Гарантийное обеспечение на срочном рынке. Что нужно знать

Кто торгует на срочном рынке, знает, что он сложнее фондового или валютного рынков. При этом здесь при более низком стартовом капитале можно иметь повышенное «плечо» для совершения сделок.

Важно понимать все технические аспекты, обеспечивающие подобные возможности: они несут как повышенную потенциальную доходность, так и более высокие риски. Рассмотрим один из них — гарантийное обеспечение (ГО) — сумма, необходимая для покупки контракта или продажи его в «шорт».

Почему не так просто, как с акциями

Фондовый рынок относительно простой с технической точки зрения. Его можно рассматривать как типичную торговлю: купил по 100 руб., продал за 150 руб. Срочный рынок устроен иначе: трейдер не платит за контракт, но для открытия позиции у него на счете блокируется определенная сумма. Это важное замечание, так как размер этой суммы меняется. Поясним на примере:

Мы приобрели контракт Si-06.20 (фьючерс на пару доллар/рубль), в результате чего на нашем счете заблокировалась сумма ГО — 4000 руб. В результате увеличения рыночной волатильности или роста стоимости базового инструмента размер обеспечения позиции увеличивается до 4500 руб. В таком случае сумма свободных средств в размере 500 руб. уходит в обеспечение контракта.

Поэтому ГО — это лишь заблокированные средства, а не плата в обмен на ценные бумаги. Принцип работает и в сторону уменьшения. Причем сумма обеспечения может быть разной для длинной и короткой позиции.

При закрытии позиции сумма ГО полностью разблокируется и ее можно использовать в других операциях или вывести со счета, если финансовый результат уже закрытой позиции позволяет это сделать (то есть, если сумма ГО не пошла на покрытие убытков от операции, под которую она была заблокирована).

Для ГО можно использовать не только рубли

На фондовом рынке трейдеры зачастую используют кредитные средства для торговли под залог других ценных бумаг. То же самое возможно при торговле контрактами.

Однако для этого необходимо объединить фондовую площадку и срочный рынок через услугу «Единый брокерский счет». Подключить ее можно на сайте online.bcs.ru — личный кабинет. На главной странице нажимаете на необходимо соглашение, справа внизу проходите по кнопкам: Условия обслуживания — Изменить условия — Единая денежная позиция с рынком FORTS — Подписать (SMS-пароль).

Особо обращаю внимание, что услуга подразумевает запрет на торговлю опционами.

С учетом объединенных площадок в залог для открытия позиции могут идти:

— Акции;

— Иностранные валюты;

— Облигации федеральных займов (ОФЗ).

То есть брокер предоставляет кредит на фондовой или валютной площадке под залог активов для открытия позиции по фьючерсам. В список попали не все инструменты, так как для использования под залог актив должен быть ликвидным и не обладать высокими рисками.

Открытие позиций на срочном рынке под обеспечение долларами и евро связано с множеством нюансов. Поэтому данную тему стоит выделить отдельно. При переводе валюты на срочный рынок происходит не конвертация в рубли, а лишь технический пересчет по курсу ЦБ. При этом финансовый результат в клиринг зачисляется/списывается в рублях. Именно это может привести к принудительному закрытию позиций (Margin call). Если вы завели на площадку только доллары и в первый клиринг получили убыток, то брокер имеет право закрыть позиции из-за наличия задолженности.

Условия услуги просты: отсутствие опции «Единая денежная позиция с рынком FORTS» и подключение валютного рынка.

Если вы опытный трейдер с хорошей историей торговли, то можете вносить ГО в 2 раза меньше стандартного.

Однако условиям сможет соответствовать далеко не каждый, обязательные требования таковы:

— Прибыльная торговля за последние 2 полных календарных месяца;

— Отсутствие услуги «Единая денежная позиция с рынком FORTS».

Пониженное ГО можно подключить в офисе компании, но при отсутствии открытых позиций. Заметим, что при неоднократном принудительном закрытии позиций возможно отключение услуги в одностороннем порядке.

Для двойного снижения ГО существуют ограничения:

— Действует с 10:00 до 18:30 МСК, затем сумма обеспечения становится стандартной;

— Для торговли доступны только ликвидные фьючерсы;

— Блокируется торговля срочными контрактами через сервис Мой Брокер;

Для тех, кто торгует через Quik, стоит воспользоваться надстройкой. Она позволяет оперативно отслеживать уровень обеспеченности позиции.

Из чего состоит ГО и почему оно изменяется

Сумма для обеспечения позиции может и расти, и снижаться. Интересно, что размер ГО разный для длинной и короткой позиции.

Московская биржа обладает сложным механизмом расчета риска каждого контракта в отдельности, и называет это принципом портфельного маржирования. При этом часть расчета на себя берет специальный модуль. Именно поэтому нет простого ответа на вопрос «как рассчитывается ГО?». В целом показатель не так волатилен, как цена самих контрактов.

Более важным является вопрос о факторах изменения размера ГО. Можно выделить несколько:

1. При достижении ценой контракта «планки» и нахождении на ней в течение определенного времени размер ГО может сильно увеличиться. Планка — установленная биржей максимальная (минимальная) цена фьючерса. В случае достижения котировками этого уровня далее цена не двигается, так как невозможно поставить заявку выше верхней «планки» и ниже нижней. Затем биржа расширяет этот коридор и резко увеличивает сумму ГО, так как данная рыночная ситуация свидетельствует о повышении волатильности до уровня, требующего уменьшения «плеча» в этом инструменте, то есть увеличения ГО.

2. ГО находится в прямой зависимости со стоимостью базового актива. В отсутствие других факторов, ГО приблизительно изменяется в соответствии с определенным «плечом».

Например, ГО фьючерса 5000 руб., а цена контракта 20 тыс. руб. «Плечо» 1 к 4. Если цена контракта увеличилась на 5000 руб., то ГО составит примерно 6250 руб.

3. При выставлении заявки по рыночной цене система потребует обеспечение, выше стандартного ГО. Программа не знает заранее, по какой цене пройдет сделка и поэтому требует некоторый запас.

4. В особых случаях биржа может директивно вносить изменения в размер ГО, если есть риск всплеска волатильности из-за каких-либо рыночных или новостных событий.

Сумма ГО требует пристального внимания, потому что при образовании задолженности на срочном рынке в любом размере брокер имеет право закрыть позицию принудительно. В условиях высокой волатильности и плавающих требований лучшим советом будет иметь запас свободных денежных средств.

Есть ли отличия между ГО фьючерсов и опционов

Описанные выше правила распространяются на все фьючерсные контракты. Однако в случае с опционами имеются существенные нюансы. Волатильность ГО опционов сильнее. К тому же обеспечение продавца и покупателя опциона может отличаться в разы. Это связано с размером риска владельца позиции.

Покупатель опциона рискует только размером внесенного ГО, поэтому обеспечение будет примерно равно цене опциона. В то же время потери продавца теоретически неограниченны, поэтому сумма ГО для него намного больше. Однако у него есть максимальная планка — размер ГО фьючерса.

На гарантийное обеспечение лучше всего смотреть как на страховку. Она помогает бирже избежать рисков неплатежеспособности по открытым позициям. Так как уровень риска меняется, то изменчив и размер ГО. При грамотном подходе вы сможете снизить риски принудительного закрытия позиций и точнее понимать необходимый запас средств в случае скачка на рынке.

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Резкий рост оборотов обещает сильное движение

Стоит ли покупать облигации после повышения ставки ЦБ

Что такое Nonfarm payrolls

Nike резко выпала из фаворитов. Компания может потерять до половины производства

Новое на СПБ: заработать на биржевом буме больше 100% и получить канадские дивиденды

Tesla против Ford, профсоюза рабочих и демократов

Уран дорожает втрое быстрее алюминия. Акции атомщиков +50% за месяц

Заставьте нас поломать голову. Предложите тему аналитикам БКС Экспресс

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

ГО опционов: скрытая угроза

Небольшая предыстория:

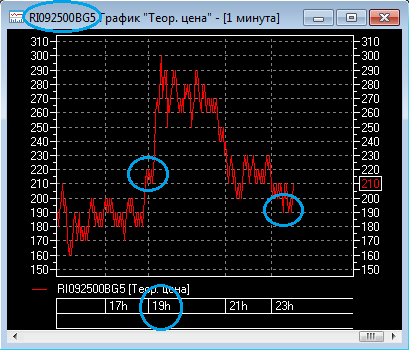

В пятницу 10-го числа сразу после вечернего клиринга у меня была такая позиция:

лонг 92.5-ые колы 100 шт.

шорт 95-ые колы 81 шт. (лонг с запасом перекрывает шорт по рискам)

+

шорт 90-ые колы 2 шт. (лишний кусок позиции, от которого я хотел избавиться)

Так как я ожидаю сильного роста рынка, то два проданных 90-х кола усиливают мой риск. Особенно если учесть, что рынок может выйти на экспирацию между 90 и 92.5. Единственное что дают два 90-х кола это вырученные за их продажу 710 (цена по вечернему клирингу) * 2 = 1420 пунктов.

После клиринга в 19.00 я начинаю выставлять заявки. Биржа не только дает мне возможность закрыть два шортовых 90-х кола, но и позволяет купить в лонг еще 3 дорогих 90-х кола возле денег! (т.е. позволяет выставить заявку на покупку 5-ти колов) Также система позволяет мне одновременно поставить покупку еще 4-х 92.5 колов! При этом я продал 14-ть 95-х колов (не увеличив риск, зато приобретя 70 * 14 = 980 пунктов [которые, как я уже упоминал выше, должны даже способствовать дальнейшему наращиванию лонга])

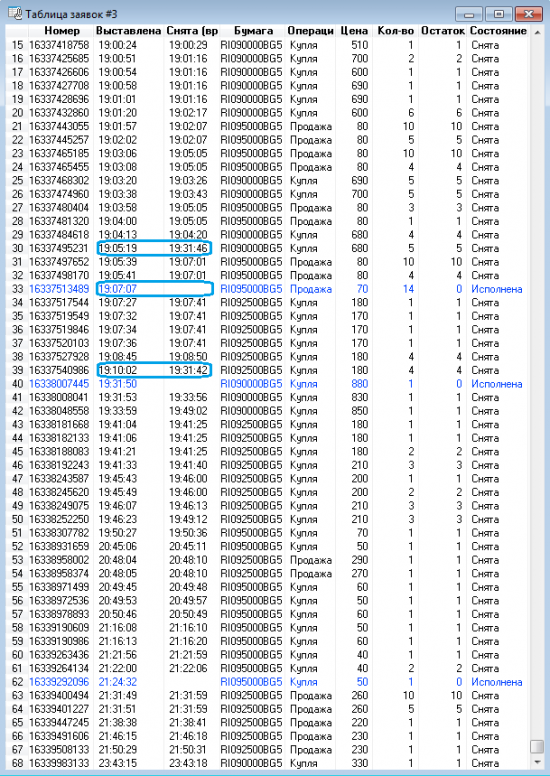

Вот скрин моих заявок и сделки. Все они стояли в стакане одновременно. Я выделил время их выставления и снятия.

— выставил заявку по 90-ым колам на покупку 5 шт. (2 закрыть шорт и 3 — войти в лонг)

— продал 14-ть 95-х колов ( сделка )

— выставил заявку на покупку 4-х шт. 92.5 колов

Все заявки были выставлены возле спреда цены.

Т.к. цена фьючерса сразу после клиринга пошла наверх, то мне пришлось переставлять заявки на покупку. С каждой перестановкой возможное выставляемое количество, которое позволяла выставить биржа, — уменьшалось. В таблице выставляемых заявок хорошо это видно. В результате вместо 5-ти 90-х колов по 680, я смог купить только 1 шт. по 880. Дальше биржа мне позволила выставить покупку еще одного по 850/830. Но после очередного снятия заявки она больше не хотела выставляться. А 92.5-х я вообще не купил, и выставлять заявки тоже больше не получалось.

Если кто не знает, то ГО по опционам меняется не только во время клиринга, но и непрерывно в течение дня (правда в таблице quik оно обновляется всего лишь дважды). Я могу предположить, что после вечернего клиринга биржа мне давала выставить заявки, так как ГО еще хватало (на тот момент). Далее после резкого роста рынка, цена на 92.5-ые колы выросла, следовательно выросло и их ГО. Также должно было подрасти ГО проданных 90-х колов и проданных 95-х. Но 90-х было всего 2, а 95-ые очень далеко и дорожать особо не стали. Т.е. основная масса — это лонг 100 шт. 92.5-х колов. Их ГО, вероятно, существенно поднялось, перекрыв мне возможность выставления заявок. Хорошо, пусть так. Но. Когда рынок вырос и перешел в боковик, у меня снова появилась возможность выставить покупку 3 шт. 92.5-х колов по 210. После перестановки заявки — она уже больше не выставлялась. Дальше я закрыл 1 кол из 14-ти проданных ранее по 70 пунктов. Закрыл сделкой по 50. Т.е. заработал 20 пунктов. Но повторно продать его по 70 система уже не позволяла. Кстати вариационка у меня всё время была положительная! Так что проблема явно не в ней.

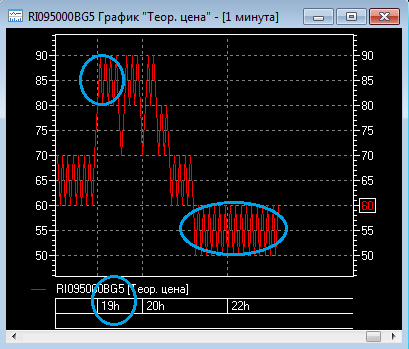

А теперь самое интересное. Фьючерс на вечерней сессии вырос.

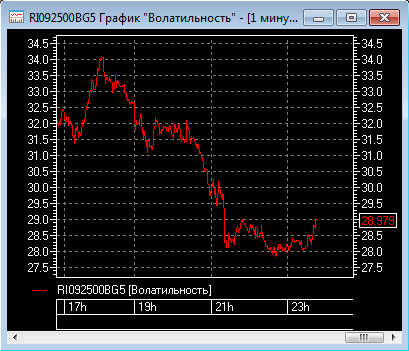

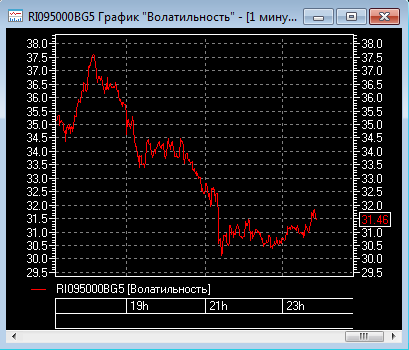

Так как экспирация уже очень скоро (остается всего пару дней), то цены на опционы сначала метнулись вверх (вслед за фьючерсом), а потом (из-за боковика во фьюче) обвалились к тем, которые были сразу после вечернего клиринга. Также цены упали еще и потому, что упала волатильность.

Т.е. цены на опционы стали такими как были. Следовательно ГО тоже должно было вернуться (ГО же береться от цены опциона, а не базового актива т.е. фьюча). Но под конец сессии я по-прежнему не мог выставить ни одну заявку на покупку! Хотя ситуация по ценам вернулась к той, что была сразу после клиринга!

Предположение о том, что биржа ввела повышенное ГО перед экспирацией / выходными, неверно, потому как оно вводится сразу во время клиринга, а не постепенно после него.

Предположение о том, что у меня заклинило счёт (кто не знает, такое бывает, когда невозможно закрыть запутанную опционную позицию, и брокер вынужден добавлять немного ГО), тоже неверно. Позицию я закрыть мог. Продажа 92.5-х колов выставлялась (конечно частично).

Скриншоты, которые подтверждают, что цены на опционы вернулись обратно.

А заявки я выставлять всё равно не мог.

Даже не мог закрыть 14-ть проданных 95-х колов. С прибылью. (получилось только 1)

Почему это так важно? Потому как это слишком большая разница.

Шорт 2-х 90-х колов либо переворот в лонг 3-х дорогих 90-х колов возле денег + 4-х 92.5 колов — согласитесь большая разница. А биржа то позволяет сделать такой существенный переворот, то нет! Это ведь не в 1 опцион разница, а в целых 9. (при малом депо!)

У кого-то есть профессиональное мнение по этому поводу?

Работая с малым счётом, часто прихожу к выводу, что нужно заключать сделку пока биржа это дает. Через минуту ГО уже может быть недостаточно. По мифическим причинам. И цена уйдёт. Навсегда.

Вот.