Рынки акций

В пятницу, 10 сентября, российские фондовые индексы умеренно подрастают после снижения накануне. Торги на азиатских биржах сегодня уже завершились в плюсе, аналогично торгуются и европейские индексы.

Несмотря на попытки роста внутри дня в четверг, все три ключевых американских индекса продолжают снижаться на протяжении трех дней подряд. Во время вчерашней Азиатской сессии мы вновь наблюдали.

Европейские антимонопольные органы, похоже, вошли во вкус в деле «прессинга» американских технологических гигантов. Не удивлюсь, если новости о новых расследованиях теперь будут.

Какие акции были бы для вас идеальным выбором, если вы хотите гарантировать себе обеспеченную старость? Если вы придерживаетесь стратегии «покупай и держи», то лучшим выбором для вас будут.

По итогам торгов в четверг фондовые индексы США снижаются третью торговую сессию подряд. Однако индекс S&P500 снизился от своих годовых максимумов всего на 1,16%. К наиважнейшим событиям четверга.

В четверг 9 сентября российский фондовый рынок завершил основную сессию небольшим снижением индексов. У игроков на отечественном рынке сегодня не было серьезных поводов для пессимизма, и только ближе.

Специально для Investing.com. Starbucks (NASDAQ:SBUX) является самой успешной сетью кофеен в мире, которая в 2020 году насчитывала 32 646 торговых точек. При этом за пределами США работает 17 318.

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные.

Акции Apple (NASDAQ:AAPL) по итогам вчерашних торгов на Уолл-стрит снизились чуть более чем на 1%. Именно этим во многом объясняется сильнейшее за две недели падение NASDAQ 100, ведь вес Apple в.

2 сентября цена акций Visa (NYSE:V) упала почти на 12% и ненадолго пробила 200-дневную скользящую среднюю, впервые с января, от которой сильно оттолкнулась, еще раз подтвердив мощную поддержку на.

Общий курс мирового фондового рынка сейчас похож на уставшего скалолаза, который движется вверх все более мелкими шагами, все чаще останавливаясь на отдых. Подобную динамику легко списать на слабую.

Акции криптобиржи Coinbase Global (NASDAQ:COIN) находятся под давлением с того самого момента, как компания провела листинг 14 апреля 2021 года. С апрельского пика бумаги просели более чем на 40%, и.

Сегодня всеобщее внимание инвесторов будет сосредоточено на Евросоюзе. Самым важным событием дня будет заседание ЕЦБ по денежно-кредитной политике и пресс-конференция по его итогам. «Ястребиные».

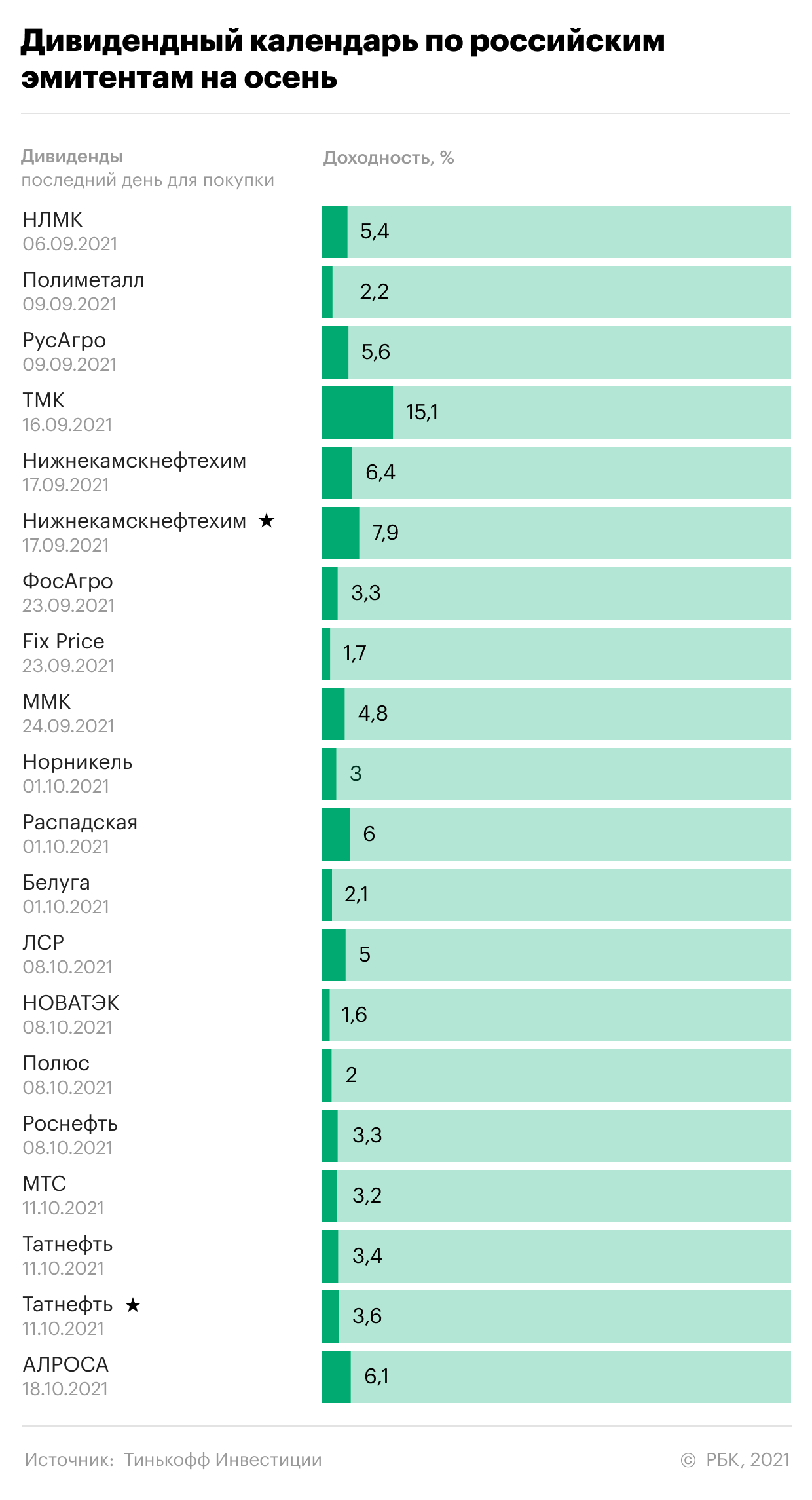

Какие дивидендные акции купить до конца года: изучаем российский рынок

Какие дивидендные акции выглядят наиболее привлекательно

Среди компаний, подпадающих под осенний дивидендный сезон, мы обращаем внимание на «Русагро», «ФосАгро», МТС, «Норникель» как за счет текущего уровня их дивидендных выплат, так и из-за перспектив на длительном горизонте.

«Русагро» продолжает развивать хорошо диверсифицированный бизнес, выигрывая при этом от роста цен на продовольственные товары в 2021 году. Часть прибыли компания недополучит в этом году из-за дополнительных пошлин и ограничений, введенных с целью сдержать инфляцию в продуктовом сегменте — но даже в этих условиях она чувствует себя уверенно.

«Норникель» — бенефициар восстановления мировой экономики и перехода на электрический транспорт. Мы верим, что цены на медь, никель и палладий будут оставаться высокими на фоне роста спроса со стороны производства батарей, проводки и катализаторов для двигателей внутреннего сгорания. Кроме того, рост фокуса на экологию со стороны правительств и бизнесов продолжает усиливается последние два года.

«ФосАгро» в этом году показывает рекордные показатели по выручке и EBITDA на фоне роста цен на удобрения на мировых рынках. Пока эти тренды сохраняются, акции могут как приносить неплохие дивиденды, так и расти. Компания планирует наращивать добычу в среднем на 5% в год до 2025-го.

МТС — одна из наиболее стабильных дивидендных акций на российском рынке. У компании довольно прочные позиции на рынке и умеренная долговая нагрузка. Консенсус-прогноз на несколько лет вперед говорит о 10–11% годовых дивидендной доходности.

Компании в зоне риска: золотодобытчики и «Распадская»

Из представленных компаний в зоне наибольшего риска, на наш взгляд, сейчас находятся «Распадская, «Полиметалл» и «Полюс».

«Распадская» резко взлетела на новостях о дивидендах и недавней динамике цен на коксующийся уголь. Здесь есть риск чрезмерного оптимизма, а значит, и коррекции.

Акции металлургических компаний: если покупать, то осторожно

НЛМК и ММК показывают рекордные за много лет финансовые показатели в этом году на фоне роста цен на сталь. Но, на наш взгляд, потенциал роста акций уже реализован. Цены на прокат в Европе, Китае и Турции уже перестали расти, пройдя свои пики в июне-июле. Они могут оставаться на текущих уровнях еще некоторое время, но импульс к дальнейшему росту уже исчерпан.

Восстановление мировых цепочек поставок, прохождение пиковых кварталов восстановления от пандемии, снижение спекулятивного спроса в сырьевых товарах из-за скорого сворачивания стимулирования ФРС, давление со стороны РФ в виде повышения налогов на индустрию — все эти факторы говорят в пользу остывания цен в среднесрочной перспективе. Эти компании хорошо держать в портфеле ради дивидендов, но покупать на текущих уровнях, пожалуй, нужно очень осторожно.

Нефтяная отрасль: высокая зависимость от цен на мировых рынках

Дивиденды «Нижнекамскнефтехима» выглядят сильными. Компания выплатит акционерам около 60% чистой прибыли по МСФО за первое полугодие 2021 года. Такие сильные дивиденды и прибыль стали возможны благодаря сильному росту цен на продукцию компании на мировых рынках при относительно слабом рубле. Однако цены в Европе уже начали снижаться в последние месяцы, после майских пиков, поэтому вторая половина года может быть не такой сильной.

Так или иначе, инвесторы, которые придерживаются дивидендной стратегии, могут пополнить портфели щедрыми к ним компаниями и получить хорошие выплаты в третьем-четвертом кварталах 2021 года.

Мнение авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с позицией редакции.

Рынок акций России

Прогнозы по акциям — Россия

🚨 Образована сильная дивергенция, как глобально на Дневке, так и на часовом тф. Образована как и на RSI так и на Macd. Далеко ушли от 20 EMA и снижение объемов. Цели 150 достигли. Вообщем захожу в шорт. 🤞 💼 Вход 150.3 ⛔️ Стоп 153 Цель: ✅ 141 ✅ 134 ✅ 128 Подписывайтесь, задавайте вопросы и пишите комментарии! Помогу разобрать ваши позиции в портфеле) Всем профита! 😉

Вижу, знаю, чую, акция находится в восходящем тренде, хорошие показатели, что не мало важно при оценки компании, а технический анализ говорит да, рост будет, очень хороший, НО, акция в ближайший год пойдет вниз, но через три года будет стоить гораздо больше чем сейчас.

Канал явно возрастающий, думаю к концу октября акции Сбербанка превысят 350 рублей за штуку. Дивиденды в мае 2022 будут от 26-28 рублей на акцию. Думаю чистая прибыль за 2021 год будет свыше 1,2 тр рублей. Список активов Сбербанка огромен.

#ГазпромНефть #SIBN #Разбор 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем, возможные варианты развития событий. Сегодня новых позиций, рынок продолжает показывать слабость и неуверенность, разберем предыдущий разбор бумаги #SIBN, где была цель. #Brent продолжает движение в боковике, наблюдается повышенная волатильность. Продолжаю освобождать часть.

Акции находятся на линии поддержки, посмотрев на объемы, мы видим, как они начинают увеличиваться, также на графике образовался нисходящий треугольник. В заключение хочу сказать, акции татнефти в ближайшее время пойдут на верх, т. к. нисходящий треугольник говорит или о падении или же о росте акций, в нашем случае будет рост, прежде всего начинают увеличиваться.

MOEX:GAZP Газпром Лонг выше 329,35. Несколько дней назад газпром обновил свой исторический хай, нарисовав для нас новый уровень от которого я планирую торговать. Это максимум бара от 6 Сентября 21г. После обновления хая инструмент ушел на коррекцию, ниже 322, 22 не пустили, даже после не очень хороших движений для нефти, а нефть как мы знаем напрямую влияет на.

Всем привет, делюсь мыслями по возможно неплохому шорту. Сургутнефтегаз шорт ниже 33.000 с целью 32.170

Причины роста: 1) Образовался паттерн «Чашка с ручкой» 2) жду продолжения движения на высоту чашки, а это около 9% 3) есть не закрытый ГЭП

#НЛМК #NLMK #Разбор 🛠Рубрика #ТехническийРазбор: В текущей рубрике разбираем, возможные варианты развития событий. Так как рынок выглядит очень слабо и лучше сохранить определенный процент (%) свободных средств, посмотрим на возможный вариант развития событий у металлургов, а именно #НЛМК С технической точки зрения: Акции компании #НЛМК отрабатывают паттерн.

Торговля от зон и уровней в сторону пробития с соблюдением РМ. Остальное на графике написано.

На акциях ТГК-2 формируется паттерн треугольник, как и на ТГК-1 на том же таймфрейме. Ожидаю рост бумаги в ближайшем будущем.

Отскок от 100 МА + нижней грани полос Боллинджера + RSI в зоне перепроданности, можно держать до ближайшего уровня Фибоначчи Брать на свой страх и риск!

📍TCS Group Holding PLC является материнской компанией группы компаний, осуществляющих деятельность под брендом Тинькофф, в которую помимо АО «Тинькофф Банк» входят виртуальный мобильный оператор ООО «Тинькофф Мобайл», страховая организация АО «Тинькофф Страхование» и сеть центров разработки в крупнейших российских городах ООО «Тинькофф Центр Разработки». В марте.

Ограничения начинают сниматься, предполагаю, что скоро пойдем в область 90р

Акции с потенциалом роста

Инвесторы, приобретающие акции, могут зарабатывать на дивидендах и на росте стоимости самих ценных бумаг. И если дивидендные акции легко найти по размеру выплат, то со вторым и самым прибыльным способом все немного сложнее. Нужно найти или недооцененные рынком акции и ждать, когда инвесторы обратят на них свое внимание, или из известных и популярных компаний выбирать те, которые вырастут в цене еще больше. Давайте разберемся, как найти акции роста и проанализируем несколько российских и зарубежных акций роста на предмет перспектив развития в краткосрочной и долгосрочной перспективе, чтобы понять, стоит ли в них инвестировать.

Выявляем акции роста

Акции роста — это перспективные ценные бумаги, котировки которых растут быстрее, чем другие активы на фондовой бирже. Эмитентами таких бумаг являются не только развивающиеся молодые технологические компании, занимающиеся инновационными отраслями, но и корпорации-гиганты, давно работающие в своей области, успешно выпустившие новый продукт или в разы увеличившие финансовые показатели за короткий период.

Часто такие компании выделяются конкурентными преимуществами, такими как уникальные патенты, не имеющие аналогов в мире, редкие технологии и инновации, позволяющие акциям таких компаний дорожать быстрее, чем аналогичных фирм-конкурентов.

Компании, выпустившие и владеющие акциями роста, направляют чистую прибыть в быстрое завоевание рынка и дальнейшее развитие технологий. Их дивидендная политика достаточно жесткая, вкладчики получают минимальные проценты или не получают дивиденды вовсе. Заработок при обращении таких ценных бумаг генерируется из роста котировок. При этом значения стандартных финансовых мультипликаторов и фундаментальных показателей по ним могут быть намного выше средних. Таким образом, часто акции роста бывают переоценены.

Приобретать растущие акции для получения от них дивидендов не стоит. Некоторые акции с потенциалом роста могут совсем не приносить дивидендного дохода. Порой для быстрого увеличения котировок эмитенты проводят реинвестирование и прекращают выплату дивидендов.

Знающие и практикующие инвесторы могут найти акции роста практически в любой области. На данный момент лидирующими отраслями по таким активам являются биофармацевтика и отрасли высоких технологий.

Американские акции роста

Netflix — первая из компаний, стоимость акций которой стала расти буквально семимильными шагами после того, как компания увидела потенциал в сфере видеостриминга. До последнего времени компания не имела значимых конкурентов в данной сфере, поэтому с успехом обогнала по капитализации известный Walt Disney. В результате чего акции NFLX за 2 года выросли на 150% с 180$ до 561$.

Акции Netflix прогноз

Несмотря на кризис выручка компании планомерно растет и за 3 кв. 2020г. составила 6436 млн.$ (прирост за 1 год составляет 22,7%). Чистая прибыль Netflix выросла на 18,8% с 665 до 790 млн. долларов США. При этом уровень вовлеченности и количество пользователей сервиса Netflix растет темпами, опережающими позитивные прогнозы экспертов. Такой успех стал возможен благодаря запуску на рынок Южной Кореи и Японии.

В 4 кв. 2020г. компания планирует зайти на индийский рынок и увеличить выручку, но прогнозируемая чистая прибыль снизится до 615 млн.$, т.к. удержать такие высокие темпы роста будет сложно.

По состоянию на 30.09.2020г. Netflix увеличила объем ликвидных денежных средств на 17,3%. Также была произведена оценка долговых обязательств в результате которой долгосрочные кредиты и займы выросли на 1,62% до 15 547,62 млн.$. Таким образом, Debt/Equity = 155,29% на текущий момент (соотношение долга к капиталу).

Фундаментальные показатели:

Как и подобает компании роста фундаментальные мультипликаторы немного завышены и о недооценке акций Netflix речи не идет. Инвесторы прекрасно видят перспективы и охотно скупают акции компании.

Дивиденды Netflix

Netflix не выплачивает дивиденды и направляет чистую прибыль в развитие и расширение географии клиентов.

По техническим индикаторам акции компании сейчас торгуются около 89-периодной скользящей средней и могут быть интересны для долгосрочного инвестирования по текущей цене.

Для краткосрочных спекуляций можно подождать отката до уровня поддержки на 467$. Хотя образовавшийся гэп, стремящийся к закрытию может в ближайшее время не предоставить такой выгодной цены для открытия позиции.

Сейчас у компании стали появляться весомые конкуренты — крупнейший медиаконгламерат Disney и американский гигант Apple. Эти оппозиционеры, конечно, не могут сразу выбить у Netflix почву из-под ног и переманить всех пользователей, но со временем спрос на ее продукты постепенно будет падать, если компания не придумает очередной тренд.

Акции Apple прогноз

К акциям роста (growth stocks) также многие годы относится бренд Apple. Он выпускает уникальные айфоны и устройства для их поддержки, а также удобной эксплуатации. Такие мобильные телефоны до сих пор завоевывают мир, и владение их новинками все еще считается престижным.

Хотя продажи стандартных айфонов этой марки растут, в тоже время среднестатистический по цене гаджет перестал быть чем-то уникальным. Логотипом надкусанного яблока сегодня никого не удивишь. Американская корпорация, чтобы укрепиться на рынке и вновь занять лидирующую позицию, старается предоставлять больше сервисных услуг:

Очередная отчетность за 4 кв. (июль-сентябрь) будет опубликована 29.10.2020г. По данным последнего отчета выручка компании выросла на 11% до 59,7 млрд.$. Это привело к росту прибыли на 1 акцию на 18% и компания выплатила в августе 2020г. дивиденды в размере 0,205$, что соответствует 0,05% дивидендной доходности.

В 3-ем кв. 2020г., закончившемся 27.06.2020г. Apple отчитался о незначительном снижении денежных средств и росте долговой нагрузки. Сейчас соотношение долга к капиталу составляет 156,85%, что схоже с компанией Netflix.

Показатели фундаментального анализа:

Исходя из значения P/E окупаемость акций Apple (AAPL) на текущий момент составляет 35 лет. По факту инвесторы окупятся быстрее. Инвесторы это понимают, поэтому недооцененности у компании нет.

По техническому анализу акции AAPL находятся в восходящем тренде с начала 2019г. с временными коррекциями. Сейчас как раз время коррекции, многие инвесторы не открывают крупные позиции опасаясь незакрытого гэпа на 95,47$.

По мнению аналитиков Piper Sandler от 22.10.2020г. прогнозная цена акций Apple находится в районе 135$.

Акции PayPal прогноз

Одна из растущих компаний, ее котировки в последние месяцы только увеличиваются. Если посмотреть на цифры, то с момента обвала фондовых бирж в марте 2020г. акции PYPL выросли на 154% и несколько раз превышали 200 долларов на 1 акцию.

Также в течение 2-ого квартала компания нарастила долю краткосрочных финансовых вложений с 2332 до 6695 млн.$. В свою очередь, денежные средства сократились на 1,5 млрд.$, а долгосрочные кредиты и займы увеличились на 967 млн.$ (12,13%). При этом соотношение Debt/Equity = 50,65%. Показатели фундаментального анализа:

Как видно из значений мультипликаторов, при текущем уровне цен акции PayPal нельзя отнести к недооцененным. Однако после новости о том, что компания запустила сервис по операциям с криптовалютой, акции PYPL взлетели до 214$, открывшись с гэпом в 5$.

Сейчас на фоне нестабильности в связи со 2-ой волной коронавирусной инфекции бумаги торгуются между 89-периодной и 8 и 21-дневными экспотенциальными средними и представляют отличные возможности для покупки акций.

Кроме этого, в прошлом году PayPal купила наградную и торговую площадку Honey за 4 млрд. дол. Плюс во время ажиотажа, связанного с ковидом, ввела онлайн-платежи в магазинах, считывающие QR-код. В условиях карантина это был очень продуманный шаг. Ценные бумаги PayPal по аналитическим прогнозам Merrill Lynch от 12.10.2020г. в скором времени будут стоить 235 долларов за штуку.

Акции Intel (INTC)

Intel (INTC) – транснациональная корпорация, изготавливающая компьютерные компоненты и электронные устройства, известная своими микропроцессорами. Отличительной особенностью компании является мультипликатор P/E равный 9,16, что в IT-сфере встречается достаточно редко. С этой точки зрения акции Intel прилично недооценены.

Ближайший конкурент – бренд AMD пока лидирует в выпуске процессоров нового поколения. Поэтому мнения экспертов о перспективности Intel разняться. Одни утверждают, что корпорация все равно занимает весомую позицию и я также поддерживаю эту точку зрения. О том, почему компания еще долгое время будет удерживать первенство рынка я рассказывал в статье “Перспективные акции IT компаний“.

Другие аналитики и эксперты менее оптимистичны, и прогнозируют лишь постепенную деградацию компании, которая не выдержит конкуренции на рынке. Экономический коронавирусный кризис не ухудшил деятельность Intel. Пандемия усилила спрос на процессоры, так как люди массово стали переходить на удаленный формат работы. В итоге с весны 2020.г выручка Intel (INTC) поползла вверх. За ней последовали и котировки.

Дивиденды по акциям INTC на сегодня составляют более 2% годовых. Это неплохая цифра, поэтому котировки держатся на хорошем уровне и даже могут расти. В том числе количество свободных акций сокращается через buyback, повышая, таким образом, ценность своих активов.

Однако с акции данной компании не все так просто. Первый раз акции упали после того, как компания в очередной раз отложила выпуск процессоров нового поколения. Перед отчетностью за 3 кв. инвесторы было вновь поверили в компанию и акции начали закрывать дивидендный гэп, как руководство снизило прогнозы по финансовым показателям на 4 кв. 2020г.

Текущие котировки дают прекрасные возможности для покупки акций, как для долгосрочного роста, так и для спекуляций. Вставать в шорт при текущих ценах не самый лучший вариант.

Акции с потенциалом роста

Еще несколько примеров.

За последний год котировки ценных бумаг американского производителя электромобилей Tesla увеличились на 260%. Аналогично произошло с крупнейшим производителем заменителей мясной продукции на растительной основе — корпорацией Beyond Meat. Ее ц/б стали выше по сравнению с IPO на 174%. В лидеры на рынке выбилась и американская технологическая компания Nvidia, разрабатывающая системы-на-чипе и графические процессоры. Она укрепила свои позиции за счет сотрудничества с Microsoft, Google и Amazon.

Также все популярней становятся интернет-покупки и электронная коммерция, поэтому и увеличиваются в цене активы платежной системы Mastercard, а также Visa. По прогнозам экспертов, их капитал в ближайший год увеличится на 1 трлн. долларов.

Фондовый индекс S&P 500 включает 505 престижных активов, оборачивающихся на американских фондовых биржах и принадлежащие крупнейшим корпорациям с высокой степенью капитализации. Компания Standard & Poor’s разработала особый индекс Growth Index для акций роста, которые входят в классический S&P 500. На первых позициях этого списка располагаются крупные финансовые тяжеловесы:

За последний год их показатели на биржах возросли в среднем на 27%, а за последнее десятилетие — на 280%.

Акции Peloton (PTON)

Peloton — крупный производитель тренажеров не потерялся в период пандемии. Его акции также возрастают и активно торгуются на биржах. После закрытия спортзалов весной 2020г. люди стали тренироваться дома, что увеличило продажи Peloton. В этом году котировки фирмы резко поползи вверх, с 20 долларов за 1 ц/б в марте, до 136 долларов в октябре.

Данные по прибыли показали, что она возросла на 524,6 млн. долларов в сравнении с предыдущим годом. Продажи беговых дорожек и велотренажеров в этом году из-за самоизоляции возросли на 61%. Также стали больше покупать фитнесс-продукты, уроки тренировок Peloton, особенно интересен стал спин-байк. Общий валовый доход от онлайн-продуктов в общем объеме составил 19%.

Если смотреть в перспективе, то до конца года выручка возрастет на 89% и составит по прогнозам 1,74 млрд. долларов. Несомненно, увеличится количество подписчиков к платформе Peloton, доходность от нее подскочит на 1,05 млн. долларов. Поэтому эксперты считают ц/б Peloton акциями роста 2020. Целями компании является цена 84 доллара за 1 акцию, которая уже была пробита и увеличена почти на 50$. По мнению аналитиков Truist Financial от 14.10.2020г. прогнозная цена акций Peloton составляет 144$ за акцию.

Российские акции роста 2020

Среди российских компаний к акциям роста можно отнести следующих эмитентов.

Акции Московской биржи (MOEX)

Московская биржа — крупнейший отечественный биржевой холдинг, который по факту является монополистом в стране. Он прямой выгодоприобретатель от торгов и операций с активами на финансовом рынке. В России около 69% населения имеют банковские вклады (порядка 25 трлн. руб.), а в наличности обращается около 13% (примерно 5 трлн. руб.). После введения налога на проценты по вкладам весомая часть этой суммы может переместиться на биржу в поисках более высокой доходности. Это может существенно увеличить доходность Московской биржи.

Показатели выручки и чистой прибыли Московской биржи растут ежеквартально, что обеспечивает устойчивый спрос на акции компании. А вот отношение долга к капиталу в размере 2969,98% нельзя назвать безрисковым. Поэтому общий рыночный отток по причине падения котировок всего рынка российских эмитентов (разочарование инвесторов в российском рынке акций) представляет угрозу для дальнейшего роста котировок MOEX.

По фундаментальным показателям акции Московской биржи выглядят несколько переоцененными:

Хотя окупаемость акций чуть меньше 14 лет, что на порядок ниже в сравнении с американскими акциями роста.

По данным технического анализа акции Мосбиржи (MOEX) сейчас торгуются у уровня поддержки в 140 руб., пробитие которого откроет путь к 100-периодной скользящей средней на 135 руб.

Если же инвесторы отстоят уровень и наберут силы для похода вверх, возможен быстрый рост до 144-147 руб. за акцию.

Акции роста Яндекс

Яндекс – одна из растущих IT-компаний в отечественном сегменте информационных технологий. Ежегодно ее выручка подрастает на 24%, и увеличивается количество доходных проектов. Их прибыльность позволит в дальнейшем наращивать выручку Яндекса и поддерживать на высоком уровне финансовые показатели. На данный момент выручку Яндексу приносит в основном реклама, транслируемая на его платформе. В будущем маркетинговые бюджеты будут перетекать в мобильную рекламу, что обеспечит дальнейший рост котировок.

Новый потенциальный прирост в перспективе гарантируют запущенные проекты, такие как:

Это своего рода диверсификация источников прибыли.

С начала 2020 года Яндекс начал проект по беспилотным автомобилям. Такие перспективные современные направления удерживают ценные бумаги компании на высоте и непременно станут инициатором повышения их котировок в будущем.

Подробный анализ акций компании Яндекс читайте в статье “Голубые фишки России“.

Сейчас на общем фоне падения российского фондового рынка и срыва сделки по покупке Тинькофф Банка акции Яндекс скорректировались в район 4490-4600 руб. за акцию. Инвесторы находятся в ожидании и не спешат открывать позиции.

Думаю после выборов в Америке волатильность придет в норму и акции продолжат рост. Поэтому текущий момент вполне удачен для покупок на долгосрочную перспективу.

Акции Норильский Никель (GMKN)

Норильский Никель — горно-металлургический холдинг, лидирующий в России и Европе по производству высокосортного палладия и никеля. Продукцией его также является медь, кобальт и платина. Ликвидные ценные бумаги Норникеля опережают по доходности другие аналогичные активы благодаря устойчивому спросу на продукцию.

В мае на ТЭЦ-3 произошло ЧП — разлилось около 20 000 тонн нефти. Это привело к существенному загрязнению окружающей среды, а именно водной акватории реки Амбарная и Далдыкан. На федеральном уровне ввели режим ЧС. Чтобы устранить последствия экологической катастрофы, Норникелю придется существенно потратиться. Компания создала специальный резерв 149,2 млрд. рублей на компенсационные выплаты. Конечно, такие события существенно снизили котировки акций Норникеля с 22500 до 17950 руб. за акцию.

Но инвесторы все равно считают аварию временным форс-мажором и покупают GMKN на биржевых площадках. По прогнозам ценные бумаги Норильского Никеля будут расти по стоимости, так как увеличивается цены на золото и никель, проводится привлекательная дивидендная политика.

Доходность акций роста

Акции роста могут показать хорошую доходность через 1-2 недели, 1-3 месяца или 1-2 года. В этом основной недостаток инвестирования в такие активы. Но при правильной диверсификации и выборе точек входа, прибыль можно получать регулярно.

На этой неделе зафиксировал прибыль в 9,95% по Норильскому Никелю (GMKN), приобретенному в первой половине октября через БКС брокера. Прибыль составила 70,74$. Яндекс продавать не стал, по акциям Московской биржи пока жду снижения котировок.

По американским акциям роста после анализа купил через rTrader от Roboforex Netflix (NFLX) на часть запланированной суммы 1941,5$. На просадке в 3-7% буду докупать еще. Intel находился в моем портфеле еще до этого, жду лучшего момента для усреднения.

Вкратце по остальному отчету:

В отношении самостоятельной торговли на форекс много осторожничал, т.к. новостной фон в последнее время оказывает чересчур сильное влияние, да и времени на торговля было немного. В результате по скальпинг стратегиям через FxPro всего 25,33$ или 2,34% к депозиту. По торговле через Roboforex 75,92$ или 7,07%. Начал оптимизацию портфеля и поскольку много сделок на форекс не открываю, часть средств перенаправил в пассивное инвестирование и торговлю акциями.

Пассивное инвестирование в Ramm-счета Roboforex выдалось более удачным +96,08$ или 2,45% с учетом увеличения депозита в 2 раза. Хорошую доходность уже которую неделю показывают Katysha и Kerma Trust.

Часть денег из самостоятельной торговли (900$) инвестировал в PAMM-счета FxOpen . Доходность за неделю по ним получилась небольшая, всего 1,39%. Если будут стабильно приносить 3-5% в мес, то получится 36-60% годовых, что вполне неплохо.

На фондовом рынке бурлят настоящие страсти, поэтому зафиксировал прибыль по отдельным бумагам: голубые фишки X5 Retail Group (FIVE), Mail – с доходностью в 11% за 3 недели и Магнит (MGNT). Профит за неделю по российским акциям 298,71$.

По иностранным ценным бумагам продал акции авиакомпаний Hawaiian Holdings (HA) в +20%, Spirit Airlines (SAVE) в +7,44% и круизы Carnival (CCL) в +11,38%. Вторая волна отразится на них в любом случае. Буду возвращать в портфель, когда будут на дне. Общая прибыль от торговли акциями через Roboforex 315,35$ или 2,01% от депозита.

Торговля CFD на акции через FxPro оказалась менее доходной. Продал M.Stanley и BofAmerica с профитом в 5,5-6%. Также спекулировал Baidu и Disney по стратегии macd. Заработок с 4-х сделок составил 173,1$ или 1,91% от депозита.

Итого за неделю прибыль составила 1520,04$ или 2 процента от вложенных средств. Для текущей нестабильной ситуации считаю это хорошим результатом.

Как инвестировать в акции роста

Решение о приобретении акций роста нужно принимать после глубокого анализа, т.к. часто такие компании уже перекуплены. Поэтому от выбора момента открытия позиции напрямую зависит доходность и прибыльность инвестирования в такие активы. Как и с другими инвестициями, они могут быть убыточными, особенно в краткосрочном периоде. Риски в такой сфере бывают достаточно велики по сравнению с вложениями в недооцененные или дивидендные акции.

Таким образом, чтобы заработать с акциями роста, нужно в первую очередь ориентироваться на перспективу, отдавая предпочтение долгосрочным инвестициям. Не менее важно для инвестирования в акции роста вовремя продать ценные бумаги при высокой степени отдачи.

Акции роста преуспевают, если экономическая ситуация в отрасли стабильна. Хотя даже при простое в экономике некоторые фирмы работают весьма неплохо и показывают отличную доходность, к примеру, энергетические, металлургические корпорации, фармацевтические компании. Для успеха нужно исследовать бизнес-климат, царящий в отрасли, и только потом принимать решение по каждой компании отдельно.