Проверка КБМ

Проверка КБМ

Под коэффициентом бонус-малус (КБМ) понимается показатель, которые обозначает уровень дисциплинированности водителя транспортного средства. Он используется страховыми компаниями для того, чтобы рассчитать стоимость оформления полиса ОСАГО. КБМ был введен в 2003-м году, причем принцип его определения и механизм предоставления скидок при заключении со страховщиком договора несколько раз менялся.

Как узнать коэффициент бонус-малус

В результате нередко возникает путаница, устранить которую может использование для проверки коэффициента только надежных ресурсов и баз данных. К их числу относится официальный сайт РСА, то есть Российского союза автостраховщиков, ведущего реестр страховых полисов, исчерпывающая информация о которых собирается в АИС РСА (автоматизированной информационной системе).;

Для того, чтобы проверить КБМ ОСАГО по единой базе РСА в режиме онлайн, необходимо ввести сведения о владельце транспортного средства, к числу которых относятся:

•реквизиты водительского удостоверения;

•дата формируемого запроса в РСА. В данном случае следует указывать день, следующий за окончанием срока действия текущего полиса ОСАГО.

После введения указанной информации во все формы ввода, следует поставить галочку о согласии с установленными на сайте правилами обработки и предоставления данных, а затем нажать на кнопку «Проверить». В течение нескольких секунд интересующие пользователя данные будут выведены на экран, после чего их можно использовать при расчете цены полиса. Важно отметить, что услуга проверки предоставляется бесплатно.

Не получилось определить КБМ?

Нередко возникает ситуация, когда определить КБМ не удается и сервис проверки выдает ошибку. Причин подобного развития событий может быть несколько:

•ошибка со стороны автостраховщика, передавшего в РСА неверные данные;

•изменения в документах владельца транспортного средства или водителя;

•сбой в работе АИС РСА;

•заключение владельцем автомобиля нескольких страховых договоров или использование нелегального полиса страхования, например, без прохождения техосмотра.

В случае ошибки со стороны страховой компании собственник авто может обратиться с жалобой в контролирующий орган – Центробанк РФ или непосредственно в РСА.

Проверить КБМ онлайн по официальной базе РСА

Официальный запрос в базу РСА для восстановления скидки на ОСАГО онлайн, для всех граждан РФ. Заполните форму выше для проверки информации о коэффициенте бонус малус.

Статистика обращений в базу РСА через интернет портал

Последние проверки КБМ в РСА:

Онлайн статистика запросов в базу Российского Союза Автостраховщиков для проверки и восстановления КБМ. Значение коэффициента бонус малус является актуальным на дату запроса.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэффициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Инструкция, как узнать свой КБМ

Для того, чтобы узнать и проверить свой КБМ онлайн, нужно ввести свои данные и серию и номер водительского удостоверения. Далее сервис сделает запрос к базе РСА и покажет вам текущий КБМ. Проверка КБМ абсолютно бесплатна.

Если у вас не получилось проверить, то посмотрите видео или напишите нам на почту свои данные: info@roskbm.ru

Ответы на частые вопросы:

— Что такое КБМ?

Более подробно узнать, что такое КБМ можно здесь >

— Как узнать свой КБМ?

Для официальной проверки КБМ водителя по базе РСА заполните заявку укажите ФИО, дату рождения, серию и номер ВУ водителя, проверка производится бесплатно.

Полная инструкция по проверке КБМ находится здесь >

— Какой КБМ в договоре ОСАГО без ограничений?

Скидка на ОСАГО без ограничений всегда равна КБМ 1 (без скидки), применяется данный КБМ согласно Указанию Банка России от 4 декабря 2018 года №5000-У приложение 6 п. 4. Пример: если ОСАГО будет без ограничений, и какой то из водителей попадет ДТП, его КБМ повысится, но при этом при оплате следующего полиса КБМ будет равен 1 (если только покупать полис будет другой водитель)

— Какой КБМ будет применен если в ОСАГО вписано несколько водителей?

В таком случае всегда применяется скидка водителя у которого КБМ выше. Пример: если у мужа КБМ 0.5, а у жены коэффициент равен 1 (без скидка) и они оба вписаны в один договор ОСАГО, КБМ будет равен 1 (без скидки). Если Вам необходимо пользоваться одним автомобилем, рекомендуем использовать ОСАГО без ограничений, в таком случае КБМ всегда равен 1.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

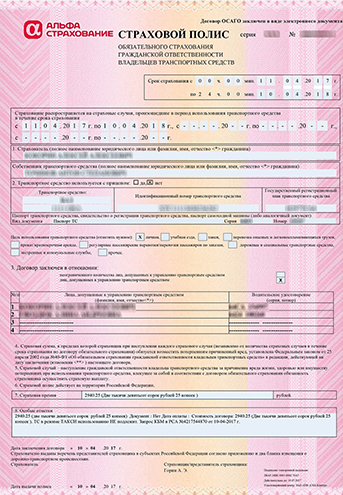

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Проверка КБМ по базе РСА

* виджет проверки КБМ размещен на правах рекламы, согласно партнерского соглашения с kbmka.ru. Подробнее с условиями оказания услуги можно ознакомиться на сайте. Обработка данных производится в соответствии с Политикой конфиденциальности.

При заключении или продлении договора ОСАГО для расчета итоговой стоимости страхования применяется коэффициент бонус-малус (КБМ). КБМ может увеличить или, наоборот, уменьшить стоимость полиса, в зависимости от количества аварий и страховых выплат, которые были зафиксированы за заключающим договор лицом в предыдущий период.

Коэффициент обновляется ежегодно и при стаже безаварийной езды в 10 лет достигает своего максимального значения – 0,5, или скидки в размере 50% от стоимости полиса.

К сожалению, нередки случаи, когда автолюбители вдруг узнают, что скидки у них больше нет. В такой ситуации необходимо проверить данные, внесенные в базу АИС Российского союза автостраховщиков. Проверка КБМ по базе РСА занимает не больше минуты и доступна всем пользователям бесплатно. Для проверки коэффициента необходимо зайти на сайт РСА и пройти по пути «ОСАГО» – «Расчет стоимости ОСАГО» – «Проверить КБМ».

Чтобы приступить к проверке, надо согласиться с обработкой персональных данных, поставив галочку в соответствующем окошке.

Проверка КБМ по базе РСА доступна только для граждан и резидентов РФ.

Если собственник транспортного средства юридическое лицо, для проверки будет необходимо указать:

При заполнении данных о транспортном средстве указываются только цифры и латинские или кириллические буквы.

При проверке коэффициента физического лица, являющегося собственником транспортного средства, если договор заключён без ограничения круга лиц, которые допущены к управлению автомобилем, указываются:

Если договор заключен с указанием ограниченного количества лиц, которые допущены к управлению ТС, для проверки необходимо указать:

Для получения корректной информации важно правильно указать дату запроса: она должна совпадать с датой начала действия нового полиса, но не раньше следующего дня после окончания предыдущего договора. После подтверждения кода безопасности на странице будет отражена запрашиваемая информация.

Если по расчетам скидка КБМ должна быть больше, но в системе это не отражено, прежде чем подать заявление страховщику на восстановление КБМ и жалобу в РСА, необходимо убедиться в следующем:

Если все факты говорят о том, что коэффициент указан неверно, необходимо заняться его восстановлением. С декабря 2015 года действует упрощенная схема, согласно которой для применения корректного КБМ достаточно направить заявление о несогласии в страховую компанию, с которой страхователь заключил или собирается заключить договор. Далее страховой также проводится проверка КБМ по базе РСА и, в случае некорректных данных, заменяет значение коэффициента.

Если же по какой-то причине восстановить КБМ таким способом не получится, необходимо составить и направить жалобу в РСА как вышестоящую организацию, контролирующую деятельность страховых компаний. Для подачи жалобы по факту некорректного применения коэффициента бонус-малус необходимо заполнить обращение в Союз, шаблон которого находится в подразделе «Направить жалобу в РСА», и приложить копии паспорта и водительского удостоверения. При подаче жалобы в обязательном порядке указываются:

При отсутствии одного из документов или некорректном заполнении заявления жалоба не будет рассмотрена. Документ отправляется по обычной почте, представляется лично или отправляется в виде скан-копии на электронный адрес Союза. Срок рассмотрения РСА обращения с проверкой коэффициента по базе – 30 дней.

После восстановления корректного КБМ данные обновляются в АИС РСА и расчет дальнейшей скидки производится корректно. Возврат переплаты по полисам ОСАГО осуществляется через обращение в ЦБ: после подтверждения переплаты страховщик перечисляет страхователю сумму на указанный расчетный счет.

Изменились правила определения коэффициента «бонус-малус»

Разбираемся в логике расчетов страховых компаний, чтобы избежать финансовых потерь

Коэффициент «бонус-малус» (КБМ) – одна из величин, используемых страховщиками для определения суммы, которую собственник автомобиля ежегодно должен выплачивать по договору ОСАГО.

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

БЗ (базовое значение) – это индивидуальные факторы использования транспортного средства, с которыми можно ознакомиться на сайте Российского союза автостраховщиков или узнать у представителей страховых компаний. КВС (возраст и стаж водителя) и КБМ (коэффициент «бонус-малус») в совокупности составляют понятие класса водителя. Он является важным показателем при расчете стоимости полиса ОСАГО.

Зачем ввели коэффициент «бонус-малус»?

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

| № п/п | КБМ за предыдущий год | КБМ за текущий год в зависимости от количества страховых возмещений | ||||

|---|---|---|---|---|---|---|

| 0 возмещений | 1 возмещение | 2 возмещения | 3 возмещения | больше 3 возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 5 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 7 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 8 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 9 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 11 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 12 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 13 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 16 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

С 9 января этого года в правила определения КБМ были внесены изменения, и расчет коэффициента на 1 апреля был произведен по-новому. Так, изменения коснулись случаев, когда в страховку включено несколько человек. Если договор ОСАГО заключен с несколькими водителями, то общий коэффициент «бонус-малус» равен максимальному КБМ, который был рассчитан для каждого страхователя отдельно. Если договор заключен в отношении неограниченного круга лиц, то КБМ всегда равен 1. По ранее действовавшим правилам коэффициент определялся на основании КБМ собственника автомобиля.

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

1 Указание Банка России от 4 декабря 2018 г. № 5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях), коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств».