Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Проверить КБМ — скидка на ОСАГО в РСА

Ваш полис ОСАГО ХХХ 0123456789 ( АО «АльфаСтрахование» ) на Nissan Pathfinder заканчивается 21.03.2021

И на всякий случай, проверим стоимость ОСАГО в 15 страховых компаниях одновременно

Кажется, вы переплатили за ОСАГО 4215.46 руб.

При восстановлении КБМ до 0.5, стоимость ОСАГО будет 4683.84 руб.

Восстановите КБМ сейчас за 450 рублей!

Узнайте стоимость ОСАГО со скидкой

А еще, сегодня отличная цена на КАСКО для

Новая проверка КБМ

Почему нужно восстановить КБМ?

Подключайтесь к API

После проверки КБМ водителя или собственника, вы можете распечатать данные, чтобы приложить их при покупке ОСАГО

Если по результатам проверки вам кажется, что размер скидки должен быть больше, попробуйте восстановить свой КБМ.

На КБМ влияет количество лет безаварийного вождения и наличие ДТП. Данные о КБМ хранятся в РСА.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

КБМ полиса ОСАГО связан с возмещением страховых выплат по вине клиента

Для кого доступна проверка КБМ

КБМ влияет на стоимость полиса ОСАГО для физических и юридических лиц. Размер КБМ связан с конкретным лицом, вписанным в договор, и не меняется в течение года.

Данные о КБМ выдаются из базы РСА (Российский Союз Автостраховщиков).

Зачем водителю проверять КБМ

Стоимость ОСАГО для водителя может неожиданно измениться из-за КБМ, что вызовет у ряд вопросов.

За каждый год вождения без ДТП страхователь получает 5% скидку на договор ОСАГО. Максимальный размер скидки 50% (КБМ=0,5). И наоборот, если страхователь получал возмещение по ОСАГО, то КБМ повышается и стоимость ОСАГО увеличивается.

Чтобы изменение цены на ОСАГО не стало сюрпризом, стоит периодически проверять размер КБМ.

Проверить КБМ самостоятельно по таблице

Проверить скидку по ОСАГО можно воспользовавшись таблицей, приведенной ниже. Однако, безошибочно рассчитать КБМ сможет далеко не каждый водитель. На сегодняшний день все страхователи могут бесплатно проверить КБМ онлайн.

| Класс ТС на начало срока страхования | КБМ | Класс на следующий год в зависимости от количества ДТП | ||||

|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Таблица расчета КБМ ОСАГО

Как проверить скидку по ОСАГО онлайн

Проверить КБМ по базе РСА можно на нашем сайте. Заявка на проверку скидки по ОСАГО оформляется за считанные секунды. От вас потребуется:

Проверить КБМ онлайн может каждый страхователь. Данные берутся из актуальной базы РСА.

Если размер коэффициента бонус-малус покажется неправильным, вы всегда можете оформить заявку на восстановление КБМ

Официальная таблица КБМ 2021 года. Узнай свой класс коэффициента бонус малуса

Обращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

Класс водителя который был в предыдущем полисе ОСАГО

КБМ водителя (рассчитывается по формуле)

Класс, который учитывается при заключении нового полиса.

Чтобы понять какая у Вас скидка, просто найдите в таблице свой класс вождения и кол-во выплат. Вы сразу увидите свою скидку по ОСАГО.

Если Вам не хочется разбираться в таблице, просто проверьте свой КБМ в официальной базе РСА бесплатно

Инструкция, по таблице КБМ 2021 года

Подробная инструкция по таблице, как проверить свой КБМ и понять верно ли он рассчитан. Как можно восстановить коэффициент бонус малус до правильного значения в официальной базе РСА.

Если у Вас возникнут вопросы по проверке КБМ и его восстановлению напишите нам на электронную почту info@roskbm.ru

Как происходит восстановление КБМ

Как мы подаем заявку в официальную базу РСА для восстановления КБМ водителя. Средний срок обработки заявки.

Для того что бы узнать свой КБМ и размер скидки по ОСАГО, нужно ввести данные: ФИО, Дату рождения, серию и номер ВУ. Нажимаете на кнопку «Проверить КБМ»

Мы направляем официальное онлайн заявление на восстановление коэффициента бонуса малуса в РСА и ОСАГО. Если Вы меняли ВУ и не указали старые сведения о ВУ, мы направляем заявку на поиск серии и номера предыдущего ВУ.

Обработка заявления занимает в среднем от 12 до 24 часов.

Максимальный срок обработки занимает 7 рабочих дней. Если КБМ не будет восстановлен мы гарантируем возврат денежных средств согласно закону защите потребителей, в течении 3 рабочих дней.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэфициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Проверить КБМ по базе РСА

Сайт РСА позволяет сделать официальную проверку КБМ в режиме онлайн. Для того что бы рассчитать КБМ укажите: ФИО, Серию и номер водительского удостоверения и дату рождения. Если при рассчете КБМ водителя допущена ошибка, вы можете подать официальную заявку в базу РСА, для того что бы восстановить КБМ.

Ваш КБМ по текущему ВУ: 1 (Скидка отсутствует)

КБМ по предудущему ВУ: 1

У вас нет скидки на ОСАГО, направьте заявку на восстановление КБМ, если КБМ не будет восстановлен мы вернем денежные средства.

У вас максимальная скидка на ОСАГО, она равна 50%. Поздравляем, восстановление КБМ сейчас не требуется.

После восстановления КБМ скидка на ОСАГО составит от 4879 руб до 11657 руб.

Выберите необходимые услуги для заказа:

Восстановить КБМ

Официальная заявка в РСА на восстановление скидки на ОСАГО.

Средний срок выполнения 24 часа. Максимальный срок 7 раб. дней. + Восстановление скидки от 5% до 50% на ОСАГО

История КБМ с полисами ОСАГО

Архивная информация из базы РСА о всей истории страхования. Позволит понять в какой момент был применен неверный КБМ, и сделать пересчет за переплаченный ОСАГО

История КБМ по предыдущему ВУ

Требуется для того что бы понять, была ли перенесена скидка с предыдущего водительского удостоверение на текущее. Также требуется для возврата переплаты + Массовый запрос (предоставляется со скидкой)

Справка КБМ

Официальная справка КБМ из базы РСА. Если страховой агент показывает что ваш КБМ равен 1. Вы должны ему предоставить документ подтверждающий обратное.

Что такое КБМ?

Как рассчитывается КБМ?

Ежегодно, если быть точнее 1 апреля водителю применяют новый КБМ, который рассчитывается за период с 1.04.2020 по 1.04.2021, так происходит ежегодно. Если водитель попадает в аварийную ситуацию его КБМ повышается, скидка при этом уменьшается. Максимальная скидка по ОСАГО 50%, она применяется водителям которые страхуют автомобиль 10 лет и не попадают в аварии, в таком случае применяется КБМ 0.5. При расчете ОСАГО существует и повышенный коэффициент, он применяется если водитель попадает в аварии, максимальное увеличение в цене может достигать 145% к цене стоимости ОСАГО, такая наценка действует при КБМ 2.45

Как узнать свой КБМ?

Проверка КБМ доступна любому гражданину бесплатно в режиме онлайн. Узнать КБМ вы можете если на официальном сайте РСА заполните поля: ФИО, дата рождения, серия и номер ВУ. Также возможно узнать значение КБМ при оформлении ОСАГО онлайн, как правило система автоматически подтягивает ваше значение коэффициента.

КБМ 1 что это значит?

КБМ равный единице применяется водителям при первичном страховании автомобиля, такую скидку применяют если водитель вперые страхует свои автомобиль, также бывает что водитель попал в аварию и его КБМ снижается с 2.45 до 1 за срок установленный в таблице КБМ. Бывают исключения, ошибки в РСА, иногда скидка с предыдущего ВУ не переносится на новое ВУ, чтобы исправить ошибку с неправильным КБМ, подайте заявку на восстановление КБМ.

Информация содержится в АИС ОСАГО в соответствии с п.4 Приложения 4 к Указанию Банка России от 4 декабря 2018 года №5000-У «О предельных размерах базовых ставок страховых тарифов (их минимальных и максимальных значениий, выраженных в рублях)».Не является официальным сайтом Российского Союза Автостраховщиков

Безопасность операций подтверждена сертификатом соответствия международному стандарту PCI DSS. Услуги по переводу денежных средств оказывает Обществом с ограниченной ответственностью «Бизнес Элемент»

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2021 году

В 2021 году для расчета КБМ используется следующая таблица:

| Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

Примечание 1. Правила расчета КБМ последний раз обновлялись 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Примечание 2. До 1 апреля 2019 года использовались иные правила расчета КБМ. Коэффициент пересчитывался только при покупке очередного полиса ОСАГО, а не ежегодно. Для расчета использовалась та же самая таблица.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

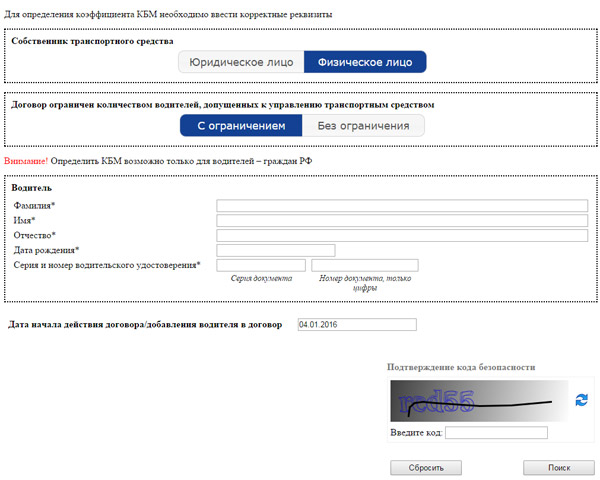

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

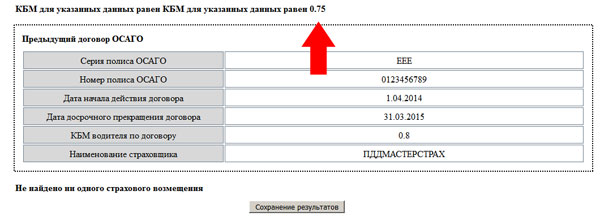

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте поиск с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2021 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2021 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.