Дебетовая карта, зарплатная, кредитная

В чем разница, какую выбрать

Кредитная карта

Банки стараются сделать свои кредитные карты максимально привлекательными для клиентов и предоставляют им льготный беспроцентный (его еще называют «грейс») период на пользование заемными средствами. В Сбербанке, к примеру, владельцы кредиток освобождаются от начисления процентов на 50 дней, в Альфа-банке на 100 дней. Кроме того, повсеместное распространение получило предоставление различных дополнительных бонусов: скидок на определенные категории товаров, возврата части потраченных денег (кэшбэк) и др.

Дебетовые карты

Зарплатные карты

В подавляющем большинстве случаев договор с банком о выпуске таких карт для сотрудников заключает работодатель, он же платит за их годовое обслуживание, и почти всегда это стандартные (классические) дебетовые карты без какого-либо дополнительного функционала (кэшбэка, участия в бонусных программах. ), но нередко с овердрафтом, лимит на который устанавливается в размере 2-х месячных окладов.

Зарплатная карта может быть и кредитной, поскольку, работающие граждане имеют право самостоятельно выбирать банк, на счет в котором им будет переводиться зарплата. Кроме того, не на всех предприятиях администрация оплачивает обслуживание карт работников, в таких случаях выбор банка и карты полностью остается за работником.

Что еще общего

— Оба типа карт могут выпускаться в платежных системах МИР, Visa, MasterCard.

— Обычно банки, особенно крупные, выпускают целые «линейки» карт каждого типа, стараясь заинтересовать клиентов «специальными», нужными или близкими им по духу предложениями. К примеру, Сбербанк предлагает клиентам премиальные, «золотые», виртуальные, карту «Подари жизнь», карту «Аэрофлот», молодежную карту, карту с дизайном на выбор.

В чем еще отличия

— Для дебетовой карты предусмотрена возможность перевыпуска после окончания срока действия, с кредитной такого нет, придется заказывать новую.

— Грейс-период по овердрафту обычно не предоставляется, а лимит по нему всегда существенно ниже лимитов кредитных карт.

— На некоторые дебетовые карты выплачивается доход на среднемесячный остаток средств (подобно банковскому вкладу), с кредитными такое невозможно, ведь на них собственные средства пользователя не хранятся.

— За редкими исключениями владение дебетовыми картами не будет бесплатным, они имеют такую характеристику, как стоимость годового обслуживания. За пользование кредитками платить не надо.

Как отличить кредитную карту от дебетовой

По внешнему виду практически никак. Банки в последние годы редко указывают в оформлении карты ее тип, хотя и не исключено, что у кого-то на пластике будет надпись debit или credit. В то же время банки не выпускают карты разных типов с абсолютно одинаковым дизайном, это может помочь не ошибиться. Узнать тип карты, если по каким-то причинам эта информация неизвестна, проще всего обратившись в банк; или по интернету в личном кабинете банка, если туда есть доступ.

MoneyInformer в социальных сетях

Как отличить дебетовую пластиковую карту от кредитной?

Практически все современные люди используют дебетовые или кредитные карты. По последним данным, в России число банковских карт в 2 раза превышает количество населения. Несмотря на такую популярность этого банковского продукта, далеко не все пользователи понимают разницу между дебетовыми и кредитными картами.

Основные отличия между кредитными и дебетовыми банковскими картами

Главным отличием кредитки от дебетовой банковской карты является наличие на счету не только собственных, но и заемных средств, которые банк предоставляет своим клиентам в пределах установленного лимита. Использование заемных средств возможно только лишь при условии уплаты комиссии. Исключением является лишь льготный период, указанный в договоре между банком и клиентом. После окончания льготного периода банк начинает начислять проценты на заимствованные средства. По своей сути, кредитка является потребительским займом без фиксированной суммы.

На дебетовой карте хранятся исключительно личные сбережения клиента. Это означает, что клиент не может снять больше денег, чем есть на данный момент на карте. В различных банках данный продукт может называться зарплатной, социальной или расчетной картой. По своим свойствам и функциям вышеперечисленные банковские продукты являются дебетовыми картами.

Но стоит заметить, что владельцы дебетовых карточек также могут «уходить» в минус. Это утверждение актуально для «пластика» с возможностью овердрафта. Данная функция обычно реализовывается на зарплатных картах. Клиент пользуется заемными средствами, предоставленными банком, а тот, в свою очередь, автоматически погашает займа за счет поступления зарплаты.

Еще одним отличием между кредиткой и дебетовой картой являются предоставляемые тарифные планы. Например, за снятие денег с кредитки, как правило, взимается дополнительный процент (без учета комиссии за возможность использования заемных средств). При использовании дебетового «пластика» за снятие наличных проценты не начисляются.

Как отличить дебетовую карту от пластика?

Сегодня существует огромное количество вариантов определения типа карты. Наиболее простой и распространенный способ предусматривает визуальное определение типа «пластика». Многие банки в правом верхнем углу указывают надпись «Credit» или «Debit». На основании этой надписи можно без проблем определить к какому типу «пластика» относится данная банковская карта.

Однако такие надписи можно встретить далеко не на всех картах. Это обусловлено необходимостью обезопасить сбережения клиентов. Если «пластик» попадет в руки злоумышленников, они смогут догадаться, что за карта находится перед ними и воспользоваться ей.

Еще один простой и надежный вариант – обратиться в банк. Для этого можно позвонить на горячую линию банковского учреждения, сообщить свои личные данные, номер карточки и секретное слово. Также можно прийти с паспортом непосредственно в банковское отделение.

В определении типа карточки может помочь и интернет-банкинг. Если это кредитка, в личном кабинете пользователя будет указан кредитный лимит, текущий остаток и минимальный платеж к оплате (в случае наличия долга). Для того чтобы определить тип «пластика», банковский клиент может посетить официальный сайт банка и найти страницу с образцами доступных карт. Данный способ принято относить к категории не самых надежных, так как банки зачастую выпускают дебетовые и кредитные карточки с одинаковым дизайном. К тому же на сайте может не оказаться образца имеющегося «пластика» по причине того, что он был выпущен слишком давно.

Как узнать тип карты по БИНу?

На сегодняшний день одним из самых распространенных способов определения дебетовых и кредитных карт является их проверка по банковскому идентификационному номеру (БИНу). Этот уникальный номер присваивается банку для совершения операций по эквайрингу и эмиссии дебетовых и кредитных карточек. Для того чтобы определить тип карты, необходимо посетить один из нижеперечисленных сайтов:

Открыв один из этих сайтов, пользователь увидит перед собой форму для ввода БИНа. В эту форму необходимо ввести первые 6 цифр банковской карты. В результате этого на экране появится вся доступная информация по конкретному банковскому продукту. В частности, ввод БИНа позволит определить:

![]()

Отзывы об определении типа карты по БИНу

Несмотря на то, что поиск по БИНу является наиболее эффективным и распространенным способом узнать тип карточки, в сети можно встретить самые разные отзывы об этой методике. Во-первых, многие пользователи утверждают, что базы данных БИНов, представленные в интернете, уже устарели. Предоставляемая информация зачастую бывает неактуальна и некорректна. К тому же, банки используют БИНы по своему усмотрению. Нередко банки выпускают и дебетовый, и кредитный «пластик» на одном банковском идентификационном номере. Поэтому используя данный способ, клиенту приходится надеяться на «авось».

Во-вторых, многие банковские клиенты вообще удивляются распространению столь конфиденциальной информации в интернете. Они считают, что весьма вероятно эта информация является нелегальной и основанной на украденных БИН-таблицах, которые распространяются между банками-эмитентами.

Вывод

Для того чтобы наверняка определить тип используемой банковской карточки, клиент может использовать не один, а комплекс вышеперечисленных методов. В этом случае можно быть уверенным наверняка в точном определении типа банковского продукта.

Чем отличается дебетовая карта от зарплатной

Пластиковый платежный инструмент сегодня есть в кошельке у каждого взрослого россиянина. Кто-то получает на карточку ежемесячную зарплату или пенсию, кто-то хранит на ней сбережения, а кто-то пользуется заимствованными у банка средствами, зачисленными на кредитную карту. Ниже речь пойдет о том, чем отличается дебетовая карта от зарплатной, есть ли схожие характеристики у них, в чем плюсы и минусы для пользователя каждой разновидности пластика.

Зарплатный проект ⎯ что означает это словосочетание?

Договор об открытии и сопровождении зарплатного проекта, ведении расчетно-кассового обслуживания с финансовой организацией заключает предприятие наниматель. Банк выбирает сам наниматель, это может быть СберБанк, ВТБ, Совкомбанк и любая другая организация. В свою очередь, работник может выбрать финансовую организацию по своему желанию и письменно уведомить об этом нанимателя. Но это, скорее, исключение из правила.

Сотруднику выдается пластиковая карточка, на которую наниматель в установленном порядке зачисляет все выплаты:

![]()

Тарифы пользования картой устанавливает банк, тип карты и ее функционал обычно согласовывается с будущим пользователем.

В чем отличие дебетовой карты от зарплатной и чем они похожи?

Если рассматривать внешние данные, то все карточки похожи друг на друга. На лицевой стороне каждой из них указан номер карты, фамилия и имя владельца, срок действия в формате месяц/год. Они могут отличаться:

Если детально рассматривать, чем отличается дебетовая карта от зарплатной, то есть существенные отличия. Начнем с того, что дебетовая карточка используется владельцем для накопления и сохранения средств. К ней привязан накопительный или сберегательный счет, на который пользователь может самостоятельно переводить средства. Особенности карты:

![]()

В таблице приведен сравнительный анализ трех дебетовых карт СберБанка, из которого видно, что в своем ряде они тоже отличаются друг от друга, есть существенное различие в тарифах обслуживания.

Зарплатная, кредитная, дебетовая, рассрочки: как отличить одну платежную карту от другой

— Раньше у меня была только зарплатная карта. Потом появилась кредитка. Потом я поменял зарплатную на дебетовую с овердрафтом, а кредитную — на карту рассрочки, потом оформил мильную в другом банке, а потом виртуальную для покупок в интернете. Это правда, что все так сейчас делают?

Раньше все было понятнее. И трава зеленее, и деревья выше, и пластиковые банковские карты без чипов, но с магнитной полосой. Магнитная полоса для банковской карты — это такой же способ идентификации, как для вас — отпечаток пальца. Только вот информации она хранит значительно меньше — всего 100 байт.

Столько же байт информации содержится в этих двух предложениях. Даже самая-самая маленькая аватарка в соцсетях занимает в разы больше.

100 байт с избытком хватало, чтобы каждая карта была единственной и неповторимой. Но не хватало, чтобы установить на ней пин-код или задать алгоритмы использования сразу и собственных, и заемных средств. Поэтому дебетовые карты были дебетовыми, кредитные — кредитными, а клиентам банков, если нужны оба варианта, приходилось носить с собой два куска пластика.

Дебетовая VS кредитная

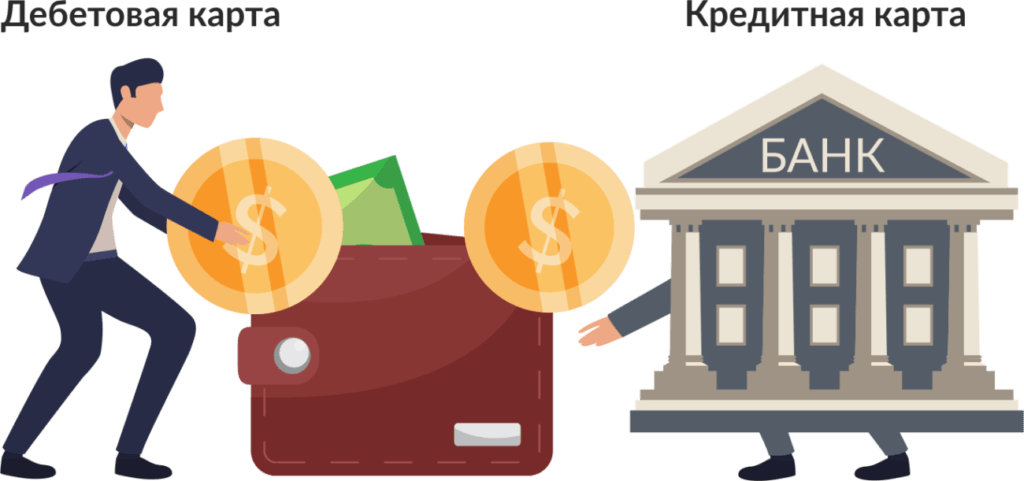

Дебетовая карта — карта, на которой хранятся ваши собственные средства

Кредитная карта — карта, с помощью которой вы можете тратить деньги банка

Позже появились карты с микрочипами, которые способны нести больше информации. А еще в повсеместное пользование вошли смартфоны с доступом в интернет. Так что теперь, сидя у себя дома, вы можете не только совершать покупки, но и менять тарифные планы на своей карте, переключать режим оплаты (с собственных средств на заемные), следить за накоплением бонусов в режиме реального времени и многое другое.

Так что у банков появилась техническая возможность объединить дебетовую и кредитную карты в одну, привязав к единственному куску пластика два счета. На одном у вас может быть минус в балансе, а на втором — плюс, но регулировать перевод денег будете сами.

Кредитная VS овердрафт

Также у банков появилась техническая возможность разрешать владельцам дебетовых карт выходить за пределы баланса. Такие карты называются картами с возможностью овердрафта.

Карта с возможностью овердрафта — карта, на которой хранятся ваши собственные деньги, но после того, как они закончатся, вы можете воспользоваться деньгами банка.

Технически все карты, которые рекламируют в России как кредитные «с возможностью хранения собственных средств», на самом деле являются дебетовыми с овердрафтом. Строго говоря, на классических кредитных картах вообще нельзя хранить собственные деньги. Но такие сейчас теряют популярность. Ведь большинству людей удобнее все время расплачиваться одной картой, а не разными.

Есть важные отличия

Банк обычно подключает овердрафт только на зарплатные карты. С одним условием: с поступления зарплаты банк сам снимет всю сумму долга автоматически. То есть самостоятельно решить, гасить кредит или тянуть время, вы не сможете. Так что при оформлении дебетовой карты с овердрафтом банк значительно меньше рискует потерять деньги.

Зарплатная карта — дебетовая карта, которую бухгалтерия с вашей работы оформляет как счет для постоянного перевода заработной платы.

Бухгалтерия не оформит вам зарплату на кредитную карту, да и вы сами вряд ли этого захотите.

Еще одно отличие — на большинстве кредитных карт можно попеременно тратить то свои, то заемные средства. А вот на дебетовой с овердрафтом — сначала потратьте все свои, а уже потом выходите за пределы лимита.

При этом остальные условия могут быть похожи: и кредитный лимит, и проценты, иногда встречается даже льготный период. Например, банк Кубань Кредит предлагает дебетовую карту с овердрафтом Visa Gold с льготным периодом в 55 дней — такой же льготный период действует на кредитке «Тинькофф Платинум». При этом за выход за пределы лимита вы заплатите 24 %, что тоже примерно сопоставимо с условиями большинства кредиток.

Если все так — вы не почувствуете разницы в использовании двух карт, пока будете платить ими в России. А вот за рубежом могут возникнуть трудности. Например, не во всех точках можно расплатиться дебетовой картой с уходом в минус: терминал сможет списать с нее только «положительный» баланс. Проблемы могут возникнуть при бронировании отелей, прокате машин и других услугах с постоплатой за границей. Иногда вы сможете расплатиться за что-то только кредиткой. Эта мера безопасности позволяет продавцу не волноваться, будут у вас деньги на карте в момент оплаты или нет. Впрочем, сейчас есть возможность «забронировать» нужную сумму на карте, тогда вы не сможете ее потратить, даже если списание пока не прошло.

Есть и такой нюанс: в США считается, что карты Visa Electron и CirrusMaestro — это дебетовые карты, а Visa Classic и MasterCard Mass (и выше) — кредитные. И именно так по умолчанию их будут считывать все терминалы, даже если на самом деле первая для вас будет кредиткой, а вторая — дебетовой. Из-за этого у вас могут возникнуть сложности при оплате: настройки терминала не совпадут с фактическим балансом на карте, платеж заблокируют. У них, как говорится, исторически так сложилось.

В общем — в путешествие с собой возьмите лучше сразу две карты — и дебетовую, и кредитную. Заранее тут предугадать что-то сложно.

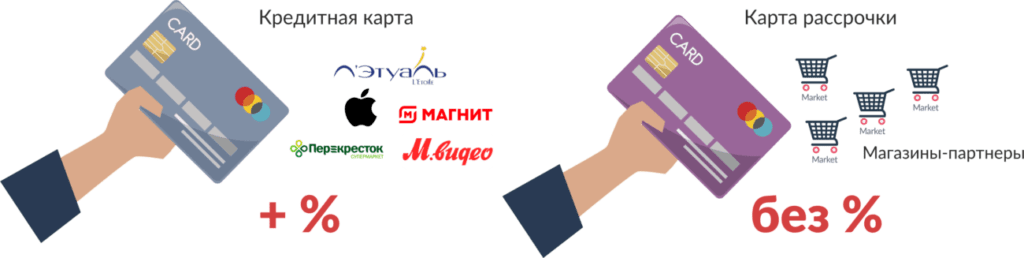

Кредитная VS карта рассрочки

Карта рассрочки — это подвид кредитной карты, но с дополнительными опциями. Такими, как возможность покупать что-то и не платить проценты за кредит.

Карта рассрочки — та же кредитная карта, но с возможность покупок во всех или некоторых магазинах без переплаты процентов.

В случае рассрочки — это не банк предоставляет вам кредит, а магазин разрешает заплатить равными частями в течение нескольких месяцев. При этом сколько именно месяцев вы сможете растягивать оплату, магазин определяет сам. Срок может зависеть от суммы покупки или просто быть одинаковым для всех клиентов.

Карта рассрочки VS карта с кэшбэком

Получать кэшбэк за покупки можно при оплате как дебетовыми, так и кредитными картами.

Кэшбэк — дословно «возврат наличных» — программа банка, которая поощряет клиентов пользоваться картой, а не наличными. Чаще всего после оплаты картой в магазине банк возвращает вам от 1 до 30% от суммы покупки в течение следующего месяца.

Иногда кэшбэк возвращается как обычный денежный перевод (без ограничений на его использование), иногда — только как скидка на следующую покупку, а иногда — баллами или бонусами, которые можно потратить только в заранее условленных магазинах.

Наличие на карте программы кэшбэка не исключает возможность рассрочки по этой же карте: все зависит от банка и конкретных условий.

Карта с кэшбэком VS карта с баллами, милями, бонусами

Деньги могут возвращаться на карту не в виде денег, а в виде специальных баллов (название не имеет значения — условные мили, бонусы и тому подобное). Этими условными единицами, которые часто не равны вашей валюте 1=1, можно расплатиться за авиабилеты, отели, билеты на поезда, на кассе супермаркета за продукты.

Карты с баллами, милями, бонусами — дебетовые или кредитные, на которые при покупке начисляются не деньги, а специальные условные единицы.

Есть карты, которые совмещают в себе и начисление баллов, и кэшбэк. Иногда перед оплатой вы в приложении на телефоне должны выбрать, что именно хотите получить от данной конкретной операции.

Дебетовая карта VS виртуальная карта

С появлением возможности покупать что-то в интернете появились и первые виртуальные кошельки.

Виртуальный кошелек — счет у одного из операторов оплаты, который можно пополнить со своего реального банковского счета. Также в него часто можно вывести деньги на свой обычный банковский счет.

Виртуальные кошельки стали очень популярными в те времена, когда еще нельзя было оплатить покупку в интернет-магазине, просто введя данные своей банковской карты. Тогда вам приходилось сначала перевести деньги на виртуальный (или электронный) счет и уже с него что-то оплатить. Но и сейчас, когда без виртуального кошелька могут обойтись даже большие любители интернет-шоппинга, многие все равно боятся оставлять в интернете и на сторонних сайтах данные своей карты. Тогда им на помощь приходит электронный кошелек, куда переводится минимум средств, необходимых для покупки, а остальное время кошелек остается пустым.

Интересно, что большинство виртуальных кошельков позволяют владельцу также выпустить обычную пластиковую карту и пользоваться ей как дебетовой. В том числе снимать наличные в банкоматах или расплачиваться в магазинах.

Так что сейчас границы между всеми этими видами карт размываются.

Сергей Хотимский, первый зампред правления Совкомбанка:

Мы наблюдаем два тренда: во-первых, банковский пластик стремительно мигрирует в мобильные приложения банков на смартфонах клиентов, оснащенных технологией бесконтактной оплаты NFC, а во-вторых, функционал мобильных приложений позволяет превращать любую карту в трансформер или просто универсальную карту: к ней можно подключить практически всю номенклатуру банковских кредитных и депозитных продуктов. В итоге банковские приложения в ближайшем будущем, особенно после полноценного федерального проникновения единой биометрической системы и присоединения всех банков к системе быстрых платежей станут по-настоящему работать по схеме „банк в кармане“. 99 % всех банковских операций можно будет совершать через свой смартфон или планшет».

Вывод

Обычному клиенту банка не столь важно, как называется карта. Куда важнее, какие у нее условия. Ведь маркетологи рано или поздно могут придумать для карты своего банка какое-то очень заковыристое название, но вот основные характеристики вряд ли принципиально будут отличаться от перечисленных выше.

Что вам важно знать:

1) Можно ли на карте хранить собственные средства? (Есть ли комиссия за снятие и пополнение? Есть ли ограничение на сумму?)

2) Можно ли с карты тратить деньги банка? (И если да, то какую сумму: кредитный лимит, под какие проценты, какой льготный период?)

3) Может ли банк погасить кредит по вашей карте без вашего согласия (автоматом списать с зарплаты) или нет?

4) Есть ли на карте программы лояльности (баллы, бонусы, кэшбэк, мили), и если есть, по какой схеме они начисляются?

5) Есть ли возможность расплатиться картой в рассрочку у партнеров банка?

А вот как банк назовет карту с теми или иными условиями — вопрос уже частный, ведь, как мы видим, почти все их функции могут пересекаться.

Чем отличаются дебетовые и кредитные карты — 5 основных различий

Пластиковые банковские карты есть почти у всех. В РФ их количество, по данным статистики, почти в два раза превышает население. Большая часть из них — дебетовые карты. Около 12% приходится на кредитки.

Но далеко не все пользователи понимают разницу между банковскими продуктами: карта, она и есть карта – рассчитываемся в магазине или снимаем наличные. Между тем, отличия между дебетовой картой и кредитной – существенные и принципиальные.

С вами Денис Кудерин – финансовый эксперт популярного интернет-журнала «ХитёрБобёр». Сегодня я расскажу, чем дебетовые карты отличаются от кредитных, и почему в одних случаях выгоднее пользоваться первым банковским продуктом, а других – вторым.

Присаживаемся в любимое кресло и читаем до конца, в финале вас ждёт обзор банков с самыми выгодными условиями кредитования и ответ на вопрос, какая карта всё-таки лучше – кредитка или «дебетовка».

1. Дебетовая и кредитная карты – найди 5 отличий

Супруга спрашивает: где моя кредитка? Я говорю – какая же это кредитка, это дебетовая пластиковая карта. Она говорит – какая разница? А я ей – очень большая. На дебетовой карте – только твои личные средства, на кредитке – заёмные.

Подавляющее большинство людей тоже называет пластиковые карты «кредитками». Большой беды в этом нет, но я как эксперт стараюсь даже в повседневной жизни использовать только корректные финансовые термины. Денежные вопросы, они точность любят. А для тех, кто ещё не понял разницы, я объясню её на пальцах.

Дебетовая карта (ДК) – банковский продукт, на котором хранятся ваши личные сбережения. Это либо те деньги, которые вы сами положили на счёт, либо вам их перевёл туда работодатель, государство, социальная служба, добрый волшебник, папа или мама.

За снятие наличных с дебетовой карты комиссия не взимается, если, конечно, вы пользуетесь банкоматами своего банка или партнёрскими. Вы имеете право расплачиваться такой картой везде, где есть устройства безналичного расчёта.

В некоторых банках наряду с понятием «дебетовая карта» применяют термины «расчётная карта» и «зарплатная». По своим функциям и свойствам это один и тот же банковский продукт.

Кредитная карта (КК) – это карта, на которой лежат деньги банка в пределах установленного лимита. Если вы пользуетесь ими, вы за это платите. Исключение составляет льготный период, который сейчас устанавливает для своих продуктов большинство банков.

Во время льготного срока проценты за покупки и оплату услуг не начисляются. Правда, за снятие средств комиссию всё равно берут.

Обслуживание дебетовой карты часто бесплатное или очень дешёвое, особенно если вы зарплатный и аккуратный клиент. По сути, это кошелёк для хранения наличности. Иногда на счету даже накапливаются проценты за хранение средств.

Теперь перечислим основные отличия дебетовой карты от кредитной:

Когда владелец погашает задолженность по кредитной карте, его кредитный лимит возобновляется. То есть средствами вы имеете право пользоваться в теории неограниченное количество раз. Как только вы оплачиваете задолженность, вы опять получаете доступ к заёмным средствам. И льготный период снова начинает действовать.

По сути, это тот же потребительский кредит, только без фиксированной суммы. И проценты начинают «капать» не сразу, а по истечению льготного периода.

Прежде чем заказывать в банке кредитку, внимательно изучите правила её использования. И вообще рассчитайте для начала свой бюджет – выясните, сможете ли вы исправно и своевременно погашать задолженность. В противном случае взвалите на себя лишнюю финансовую нагрузку.

КК делает жизнь проще, как, впрочем, и дебетовая карта. «Пластиком» удобнее рассчитываться в магазинах, ресторанах, кафе, кинозалах и везде, где есть терминал для приёма безнала. Но пользоваться картами нужно разумно – не влезая в долги и не делая импульсивных и необязательных трат.

Если вы человек дисциплинированный, финансово грамотный, знакомы с понятием «бюджетирование», имеете стабильный доход и умеете соотносить доходы с расходами – смело оформляйте кредитку в банке и пользуйтесь по своему усмотрению.

Среди минусов такого продукта – относительно высокая (в сравнении с обычным потребительским кредитом) процентная ставка, которая начинает действовать после окончания льготного срока.

Зачем вообще нужны разные типы карт? Почему не пользоваться одной? У КК И ДК несколько разные задачи.

Дебетовая – это ваш электронный кошелёк, с него удобно снимать наличность и хранить на нём деньги. Кредитка – более специфический инструмент. Она нужна для неотложных покупок, когда под рукой нет свободных средств. Полезна она и в поездках за границу.

Для наглядности давайте посмотрим небольшой ролик.

2. Как отличить дебетовую карту от кредитной – 5 проверенных способов

Раздел для тех, у кого в кошельке несколько видов пластиковых карт, и тех, кто уже забыл какая из них дебетовая, какая кредитовая, или не знал этого изначально. Такое тоже бывает. Человек оформляет карту в банке, а важную информацию относительно её статуса пропускает мимо ушей или благополучно забывает.

Почему важно знать, какая у вас карта? Это избавит вас от недоразумений и неприятных сюрпризов.

Пример

Человек уверен, что у него обычная дебетовая карта и смело снимает с неё наличные в течение месяца. Какого же будет его удивление, когда, зайдя в очередной раз в личный интернет-кабинет, он увидит сообщение типа «Ваша задолженность по кредитной карте составляет…»

Поэтому знать вид банковского продукта, которым вы пользуетесь, нужно обязательно.

Я расскажу, как выяснить, какая карта у вас на руках.

Способ 1. Обратитесь в банк

Это самый надёжный способ. Банковские работники знают о картах всё. Даже не глядя на продукт, они вам скажут, каким типом карты вы пользуетесь.

Для этого вам надо позвонить по телефону на горячую линию, сообщить работнику своё имя, 16-значный номер карты и кодовое слово. Если слово вы тоже забыли, не всё потеряно – сотрудники проверят вас и восстановят «в правах».

Более верный вариант – прийти с паспортом и картой в ближайшее отделение банка. Сотрудник не только сообщит вам тип карты, но и расскажет об условиях её использования.

Способ 2. Посмотрите в договоре

Если сохранился договор, там обязательно будет указано, какую карту вам выдали. Если вы раньше не читали этот документ, а подписывали, как большинство клиентов банка, не глядя, то внимательно изучив бумагу, узнаете много интересного.

Способ 3. Изучите дизайн карты

Карты нередко помечают короткой надписью на лицевой стороне. Так и пишут: «CREDIT» или «DEBIT». Правда, делают это не все эмитенты (компании, выпускающие карты). Иногда продукты неотличимы друг от друга по дизайну. Отчасти это правильно – если карту украдут, воры не будут знать, что за карта у них на руках.

Иногда в углу карты можно видеть явную пометку «DEBIT» или «CREDIT» для различия их назначения

Иногда в углу карты можно видеть явную пометку «DEBIT» или «CREDIT» для различия их назначения

Зайдите на сайт банка и ознакомитесь с образцами предлагаемых карт. Возможно, найдёте свою, если выпущена не слишком давно. Но такой способ нельзя назвать надёжным.

Способ 4. Воспользуйтесь услугой интернет-банкинга

Если пользуетесь интернет-банкингом, вы увидите, что выписка по дебетовой карте содержит только сведения о сумме на счету и последних операциях.

Если у вас кредитка, информации будет больше – задолженность по кредиту, сумма лимита, минимальный платёж до окончания льготного периода.

Тип карт, которые привязаны к счёту, тоже указан в личном кабинете.

Способ 5. Найдите имя и фамилию владельца на карте

Кредитные карты почти всегда именные.

Имя владельца указано латинскими буквами на лицевой стороне. Если имени нет, карта, скорее всего дебетовая. У моей карты имя есть, и она дебетовая.

Хотите оформить дебетовую карту прямо сейчас, советую самый выгодный и популярный вариант — карту Тинькофф Платинум. Этот пластик обладает всеми плюсами современных банковских продуктов — оплата касанием, кэшбэки в партнёрских магазинах, удобный интернет-банкинг. Кроме прочих достоинств, карта зарабатывает до 7% годовых на остаток по счёту.

Оформите прямо сейчас за несколько минут:

3. Где оформить пластиковую карту – обзор ТОП-5 популярных банков

Почти каждый банк, если это солидное учреждение, выпускает кредитки и дебетовые карты. Мы провели полномасштабный мониторинг рынка финансовых услуг и выбрали пятёрку самых надёжных и популярных банков, которые выпускают все виды пластиковых карт.

Вам остаётся только выбрать наиболее подходящий для себя вариант.

1) Тинькофф Банк

Тинькофф Банк входит в число лидеров финансового рынка РФ. Принципиальное отличие этого банка от других – у него нет традиционных отделений. Все операции выполняются в удалённом режиме – через интернет или по телефону.

Тинькофф Банк входит в число лидеров финансового рынка РФ. Принципиальное отличие этого банка от других – у него нет традиционных отделений. Все операции выполняются в удалённом режиме – через интернет или по телефону.

2) Совкомбанк ХАЛВА

Совкомбанк предлагает уникальный для российской банковской системы продукт – Карту рассрочки Халва. Это не просто кредитка, это карта, по которой вы приобретаете товары или оплачиваете услуги без процентов. К примеру, покупаете стиральную машинку в рассрочку на полгода и рассчитываетесь равными суммами, пока не выплатите номинальную стоимость. Проценты платит банку магазин.

Совкомбанк предлагает уникальный для российской банковской системы продукт – Карту рассрочки Халва. Это не просто кредитка, это карта, по которой вы приобретаете товары или оплачиваете услуги без процентов. К примеру, покупаете стиральную машинку в рассрочку на полгода и рассчитываетесь равными суммами, пока не выплатите номинальную стоимость. Проценты платит банку магазин.

3) Альфа-Банк

Альфа-Банк – десятки разновидностей банковских карт на все случаи жизни. Одна из них – уникальная двухсторонняя карта Близнецы с рекордным грейс-периодом в 100 дней. Ставка после окончания льготного периода – 23,99% годовых.

Альфа-Банк – десятки разновидностей банковских карт на все случаи жизни. Одна из них – уникальная двухсторонняя карта Близнецы с рекордным грейс-периодом в 100 дней. Ставка после окончания льготного периода – 23,99% годовых.

4) ВТБ Москвы

При активном использовании плата за годовое обслуживание не взимается. Первые 50 дней – льготный период. Кэшбэк 3% на любые покупки. При заявке онлайн, решение от банка – в течение 15 минут.

5) Ренессанс Кредит

Ренессанс Кредит – заказывайте карту с лимитом 200 000 рублей и грейс-периодом 55 дней.

Ренессанс Кредит – заказывайте карту с лимитом 200 000 рублей и грейс-периодом 55 дней.

Заполняйте заявку на сайте и получайте кредитку в день обращения в ближайшем отделении «Ренессанса». Базовая ставка – 24,9%. Плата за годовое обслуживание – 0 рублей.

Таблица сравнения банковских продуктов:

| № | Банк | Процентная ставка, в % | Лимит, в рублях | Особенности |

| 1 | | От 15 | 300 000 | Карту бесплатно доставят домой или в офис |

| 2 | | Ноль процентов за рассрочку по карте Халва в партнёрских магазинах | 350 000 | 15 000 партнёрских магазинов по всей стране |

| 3 | | От 23,99 | До 500 000 и выше | Рекордный грейс-период 100 дней |

| 4 |  | От 23,99 | 350 000 | Возврат (кэшбэк) 3% за любые покупки |

| 5 | | 24,9 | 200 000 | Бесплатное годовое обслуживание |

4. Что лучше – кредитная карта или дебетовая

Вопрос закономерный, но некорректный. Смотря как вы тратите деньги, смотря каковы ваши доходы, смотря кто вы такой вообще.

С точки зрения финансовой безопасности дебетовые карты надёжнее, а с позиции возможностей потребителя кредитки более перспективны. За использование ДК платить не нужно, а за покупки по КК вне льготного периода начисляют проценты.

Никакие операции по дебетовой карте не влияют на кредитную историю (если нет овердрафта), а вот за постоянные просрочки по кредитке вас запросто могут занести в список злостных неплательщиков.

Обладателям дебетовых карт штрафы не грозят, а вот владельцам кредиток нужно постоянно следить за своевременным погашением задолженности.

Многое зависит от обстоятельств. К примеру, покупать в магазинах и оплачивать гостиничные номера, тем более в другой стране, выгоднее кредиткой. При условии, конечно, что карта принадлежит международным платежным системам Виза и МастерКард.

Примеры креативного дизайна карт известных банков

Примеры креативного дизайна карт известных банков

Снимать наличные с кредитки – большая ошибка. Это худшее, что вы можете сделать с такой картой. Банки этого не поощряют, наказывают процентами и иногда даже отменяют грейс-период.

Исключение составляют специальные продукты, по которым снятие наличных не облагается процентами – например, та же карта «Близнецы» от Альфа-Банка.

Бывают ещё универсальные карты, которые сочетают в себе свойства дебеток и кредиток, но такой продукт в банках – пока ещё редкость.

5. Заключение

Подведём итоги. Кредитная карта отличается от дебетовой источником финансирования. В первом случае – это ваши деньги, во втором – заёмные средства, выданные банком. За их использование нужно платить – в случае, если не успели погасить долг в течение льготного периода.

Вопрос к читателям

Как вы думаете, сколько карт и каких должен сегодня иметь обычный рядовой гражданин?

Журнал «ХитёрБобёр» желает вам финансового благополучия и выгодных кредитов. Комментируйте, делитесь опытом, задавайте вопросы по теме статьи. Не забывайте оценивать наши статьи и делиться ими с друзьями. До новых встреч!