Кредитные истории

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц. Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа. При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита. Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России. Сделать это удаленно можно через портал «Госуслуги». Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Кредитные истории

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т.д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

8 бюро, где можно бесплатно проверить кредитную историю

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

Как победить выгорание

Эквифакс

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

Как исправить ошибки. Распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро hotline@equifax.ru.

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

Объединенное кредитное бюро

Как исправить ошибки. Заполнить заявление и передать его в бюро: отправить скан по электронной почте на адрес sd@bki-okb.ru, направить службе поддержки через личный кабинет или принести документ в офис.

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 Р на месяц и 790 Р на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 Р бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Кредитное бюро «Русский Стандарт»

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Еще за 50 Р БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Столичное кредитное бюро

Как узнать кредитную историю. Это можно сделать одним из следующих способов:

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить в бюро. Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро info@stbureau.ru. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Восточно-Европейское кредитное бюро

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 812 575-84-01

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 Р бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 Р предоставит кредитную историю из всех этих бюро.

Межрегиональное бюро кредитных историй

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 Р бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Красноярское бюро кредитных историй

Как узнать кредитную историю. Это можно сделать только дистанционно:

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Получить свой кредитный отчет

Как проверить и получить кредитную историю юридического лица (ЮЛ)?

Кредитная история – это информация о субъекте кредитной истории (заемщике), содержащая сведения о принятых на себя обязательствах по договорам займа (кредита) и их исполнении. Если Вы задаетесь вопросом как проверить свою кредитную историю, то наше бюро готово предоставить Вам всю необходимую информацию. Каждый субъект кредитной истории имеет право получать информацию по всей кредитной истории. Данную процедуру можно осуществить два раза в год бесплатно и неограниченное количество раз за плату в соответствии с тарифами бюро.

Для получения кредитной истории ЮЛ есть несколько способов:

Направить в адрес бюро запрос в форме электронного документа, подписанного усиленной квалифицированной электронной подписью

Заполните бланк заявления, подпишите своей усиленной квалифицированной электронной подписью руководителя организации и направьте на hotline@equifax.ru

Отправить в адрес бюро нотариально заверенное заявление на получение кредитного отчёта

Внимание! Заявление не нужно отправлять письмом с объявленной ценностью. Срок доставки таких писем в бюро на много дольше обычных или заказных отправлений.

Образец заявления можно скачать здесь

Отправить заверенную телеграмму в адрес бюро.

Телеграмма должна быть направлена в адрес бюро и содержать следующие данные: наименование (полное, сокращённое), ОГРН, ИНН; также указываются сведения о представителе СКИ: Ф.И.О, дата и место рождения, адрес регистрации, данные паспорта или иного документа, удостоверяющего личность (серия, номер, наименование документа), сведения о полномочиях [Устав, реквизиты доверенности])).Телеграмма должна быть обязательно заверена работником отделения почтовой связи по предъявлению паспорта уполномоченного представителя и документа, подтверждающего его полномочия.

Обратиться в офис бюро лично

Зарегистрироваться в офисе бюро в сервисе «Кредитная история онлайн» для ЮЛ

Как упоминалось выше, каждый субъект кредитной истории имеет право получить информацию по своей кредитной истории бесплатно два раза в год. Это прописано в Федеральном законе №218 «О кредитных историях». Предоставление кредитной истории бесплатно осуществляется различными способами как в письменной форме, так и в форме электронного документа.

Кредитный отчет предоставляется в одной из двух форм:

— В письменной форме, заверенной печатью Бюро и подписью руководителя бюро кредитных историй либо иного уполномоченного лица бюро кредитных историй;

— в форме электронного документа, подписанного электронной подписью в соответствии с законодательством Российской Федерации или иным аналогом собственноручной подписи руководителя бюро кредитных историй либо иного уполномоченного лица бюро кредитных историй.

Бюро, осуществив идентификацию, предоставит кредитный отчет способом, указанным в заявлении:

— при личном обращении в бюро — в день обращения;

— в ином случае — в срок, не превышающий трех рабочих дней со дня получения Заявления.

После первых двух бесплатных запросов кредитного отчета, бюро предоставляет кредитный отчет согласно срокам, указанным выше, при условии поступления оплаты.

В кредитной истории выделены четыре блока:

1-й блок — «Титульная часть» — содержит сведения о субъекте кредитной истории, по которым его можно идентифицировать.

Полное, сокращенное и фирменное наименования, адрес места нахождения и контактный телефон постоянно действующего исполнительного органа юридического лица, ОГРН, ИНН, сведения о реорганизации.

2-й блок — «Основная часть» — содержит:

— дополнительные сведения о субъекте кредитной истории (сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя, о процедурах банкротства юридического лица и проч.);

— сведения об обязательствах субъекта кредитной истории как заемщика, поручителя или принципала (с указанием суммы, срока исполнения обязательств, наличия просроченных задолженностей и проч.);

— сведения о вступившем в силу и не исполненном в течение 10 дней решении суда о взыскании с субъекта кредитной истории денежных сумм, в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, а также алиментным обязательствам.

3-й блок — «Дополнительная (закрытая) часть» — содержит сведения:

об источниках формирования кредитной истории (кредиторе, страховой организации и т.д.);

— о пользователях кредитной истории;

— о приобретателях права требования при произошедшей переуступке прав требования по договору займа (кредита).

Кредитная история передается в бюро кредитных историй без Вашего согласия и сохраняется в течение 10 лет с момента последней записи.

Кредитная история не содержит сведений о самих покупках или имуществе клиента. Никакая личная информация, например, медицинские данные (кроме признания судом субъекта кредитной истории недееспособным или частично недееспособным), не могут быть в нее внесены.

Кроме того, доступ к основной части кредитной истории возможен только с согласия субъекта кредитной истории.

Преимущества Вашего сотрудничества с БКИ:

— формирование Вашего положительного имиджа;

— положительная кредитная история заемщика дает преимущество при получении кредита;

— установление оптимальной процентной ставки по кредиту индивидуально для каждого заемщика;

— увеличение суммы и срока кредита.

Если вы задаетесь вопросом, как узнать кредитную историю вашей компании? Если вашей компании постоянно отказывают в получении кредита? Наша компания предлагает свои услуги по проверке кредитной истории. Мы поможем вам получить сведения о кредитной истории вашей компании.

Что такое кредитная история

И как с ее помощью получить кредит

Материал обновлен 30.08.2021

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите свою кредитную историю.

Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, что такое кредитная история, кто ее запрашивает и почему она важна.

Что такое кредитная история

Кредитная история — это досье на вас как на заемщика. Субъект кредитной истории — заемщик, на которого это досье завели.

В кредитной истории можно увидеть:

Кредитная история хранится в бюро кредитных историй — БКИ. В июле 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Ваша кредитная история может быть в каждом из них, в некоторых или только в одном. Каждый банк сам решает, с какими бюро сотрудничать.

За кредитной историей обращаются с заявлением напрямую в БКИ или через сторонние сервисы. Два раза в год можно не платить за получение кредитного отчета в каждом бюро. Все дополнительные запросы будут платными.

Как выглядит кредитная история

Не существует правил, как должна выглядеть кредитная история, но несколько обязательных частей должны быть в каждой: титульная, основная, информационная и закрытая.

В титульной части — стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также кредитный рейтинг заемщика, если БКИ его рассчитывает.

Кредитный рейтинг, или скоринговый балл, — это оценка вашей платежной дисциплины на основании данных, которые есть у БКИ о вас. Бюро учитывает, брал ли человек кредиты, сколько их было и как он их выплачивал. Важно понимать, что кредитный рейтинг носит информационный характер.

Он помогает примерно оценить свои шансы на получение кредита. При этом кредит выдает банк, а не бюро. При принятии решения, выдавать кредит или нет, банк оценивает много дополнительной информации о заемщике, которой нет у бюро. Из-за этого бывает, что кредитный рейтинг может быть не очень высоким, а кредиты все равно выдают, и наоборот: рейтинг высокий, а в кредитах отказывают.

В информационной части — все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

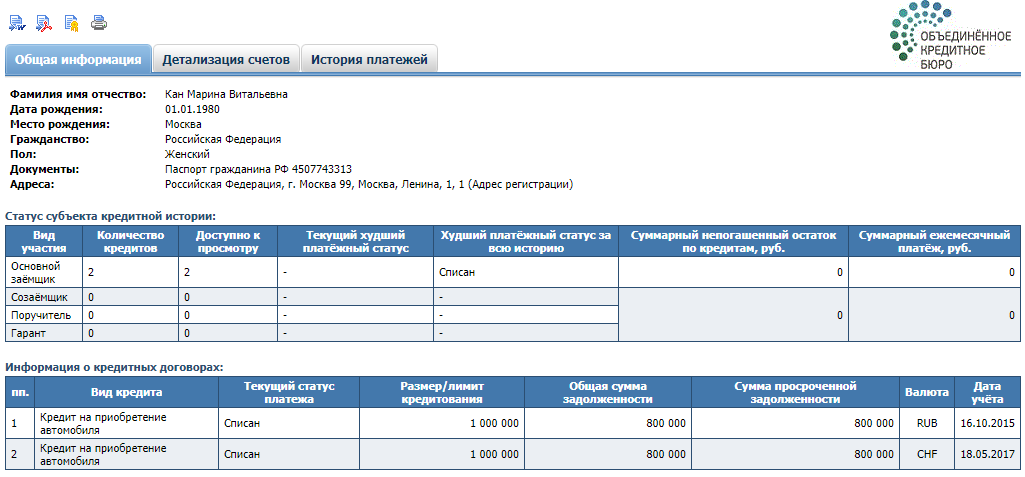

Кредитная история физического лица. Например, моя кредитная история выглядит так.

А вот так выглядит кредитная история человека, который брал кредиты. В ней содержится информация о виде кредита, когда он был взят, в каком банке, на какую сумму и как выплачивался

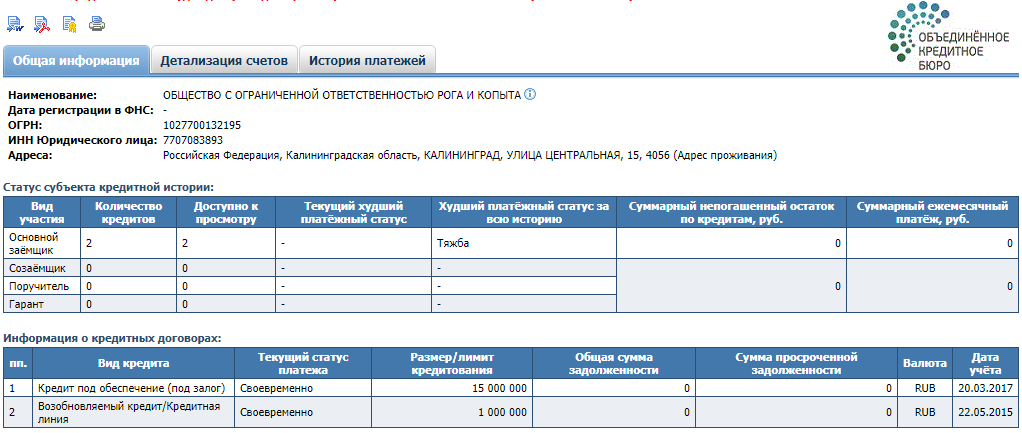

Кредитная история юридического лица отличается тем, что в ней нет информационной части. В титульной части вместо личных данных содержатся реквизиты: название, адрес, ОГРН, ИНН. Поскольку организации могут продаваться, объединяться и менять названия, в титульной части находятся сведения и об этом.

Как формируется кредитная история

Кредитная история начинает формироваться после первой заявки на кредит. Когда подаете заявку, банк запрашивает ваше согласие на проверку кредитной истории. Если не дать согласие, банк будет не вправе смотреть вашу кредитную историю, но и не вправе выдать вам кредит.

Даже если вы в итоге не оформите кредит, информация о поданной заявке появится в вашей кредитной истории.

Иногда банки запрашивают ваше согласие на проверку кредитной истории, если вы оформляете дебетовую карту. Это для того, чтобы банк мог в дальнейшем предлагать вам разные продукты, включая кредиты.

При оформлении дебетовой карты можете отказать банку в проверке кредитной истории. Это не может стать причиной отказа в дебетовой карте.

Какая кредитная история считается хорошей

Разные банки по-разному оценивают кредитную историю. Например, одни банки проверяют информацию по кредитам за последний год, другие анализируют, как выплачивались кредиты три или даже пять лет назад.

Еще пример: одни банки критично относятся даже к мелким просрочкам, другие же готовы выдать кредит, даже если у человека было несколько просрочек по несколько месяцев.

Специальная система оценки заемщика называется скорингом. Банки считают хорошей кредитную историю со следующими свойствами.

Старше одного года. Чем она старше, тем больше информации о заемщике может изучить банк. Это помогает лучше оценить его платежеспособность. Этот критерий работает совместно с количеством взятых кредитов.

Например, если человек взял один кредит в 2015 году, а в 2016 году его выплатил, возраст кредитной истории не будет иметь особого значения: кредит был давно, у заемщика могло измениться финансовое положение и как он сможет выплачивать кредиты в 2021 году — уже не совсем понятно.

Без просрочек. Желательно, чтобы их не было вообще. Если они были, все будет зависеть от того, как долго не выплачивали кредит и как давно были просрочки. Например, если не платили по кредиту полгода, потом внесли платеж и через месяц подали заявку на новый кредит, скорее всего, банк не готов будет выдать вам кредит: есть риск, что ваше финансовое положение нестабильное.

Без большого количества одновременых заявок на кредиты. Если человек одновременно подает заявку на пять кредитных карт или кредитов наличными, банк может подумать, что у человека финансовые проблемы. Из-за этого скоринговая система может выдать отказ в кредите.

Исключение — если речь об ипотеке или автокредите. Эти кредиты обеспечены залогом, и здесь банк точно понимает, что человек просто сравнивает предложения банков, а не планирует одновременно взять пять ипотек.

Сколько было кредитов. Чем больше заемщик успешно выплатил кредитов, тем лучше. Отдельно будет полезно, если человек брал разные кредиты: кредиты наличными, товары в рассрочку, кредитные карты, ипотеку или автокредит. Так банк будет понимать, что человек может планировать свои деньги для разных видов и сумм кредитов.

Кредитная нагрузка. Если у человека много открытых кредитов, с новым кредитом он может не справиться. Банку попросту невыгодно выдавать кредит закредитованному заемщику.

Какая кредитная история считается плохой

Ключевыми показателями плохой кредитной истории являются просрочки и высокая кредитная нагрузка. Особенно негативный фактор — если кредит был продан коллекторам, на заемщика подали в суд или он вообще не выплатил кредит. В таких случаях банк, скорее всего, откажет в кредите.

Все остальные показатели являются второстепенными. Например, частота заявок на кредиты или решения по ним важны для одного банка, а другой к этой информации относится более лояльно.

Отдельные банки могут с настороженностью смотреть на заемщиков, у которых еще нет кредитной истории. Поскольку нет информации о том, как человек ранее выплачивал кредиты, непонятно, как он будет выплачивать кредит: погасит его вовремя, выплатит заранее или вообще не выплатит.

Зачем кредитная история компаниям

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников. По закону любая организация, имеющая письменное согласие субъекта кредитной истории, вправе запросить его кредитную историю.

Кредиторы решают, давать кредит или нет. Кредиторами могут быть:

Кредитор должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. В какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке. Заемщикам с хорошей кредитной историей страховщик может сделать скидку на страховой полис.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30—50% больше, чем надежные клиенты.

Работодатели оценивают сотрудника: насколько он дисциплинированный и ответственный. Обычно кредитную историю запрашивают крупные компании, а также финансовые и кредитные организации, в частности если человек претендует на важную должность. Если человек закредитован, то у него явно проблемы с принятием решений.

Эксперты газеты «Известия» считают, что такой сотрудник завалит проект, не заметит ошибку или смошенничает. Кредитная история — лакмусовая бумажка для должности с материальной ответственностью: директора, бухгалтера или завхоза.

Встречают по отчету — статья в «Российской газете»

Кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Чем кредитная история полезна для вас

Оценить свои шансы на получение кредита. Если вы ранее уже брали кредиты, стоит хотя бы раз в год проверять свою кредитную историю на случай появления там ошибок.

Например, иногда бывает, что информация о выплате кредита не появилась в кредитной истории, из-за чего за человеком может числиться просрочка. В итоге человеку отказывают в кредитах, хотя он все выплатил.

Понять, почему отказывают в кредите. Бывает, что человек ни разу не допускал просрочек по кредитам, а в новых кредитах ему отказывают. В случае отказа от кредита банк обязан сообщить БКИ причину, по которой в кредите отказано. Посмотрев причину в кредитном отчете, можно будет примерно понять, что именно не понравилось банку: вы сами или ваша кредитная история.

Как часто обновляется кредитная история

Кредитная история обновляется каждый раз, когда появляется новая информация о заемщике. Например, если человек подал заявку на кредит, внес платеж или просрочил его, эта информация появится в кредитной истории.

По закону источник формирования кредитной истории обязан в течение пяти рабочих дней сообщить в БКИ информацию о любых изменениях в кредитной истории заемщика.

Вся информация о ранее взятых кредитах исчезнет из кредитной истории, если в течение десяти лет в ней не происходило никаких изменений: никто ее не запрашивал, вы не подавали новых заявок, не имели текущих кредитов. На практике это почти невозможно.

Есть ли кредитная история, если вы не брали кредитов

Информация о вас может быть в БКИ, даже если вы никогда не обращались за кредитами.

Я никогда не брала кредиты, при этом в БКИ есть информация обо мне. Это связано с тем, что я давала согласие на проверку моей кредитной истории при трудоустройстве и оформлении дебетовой карты. Поэтому, хотя кредитов я не брала, в бюро все равно хранится информация обо мне.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Если остались вопросы или хотите узнать больше, посмотрите видеоролик. Эксперт банка по кредитам объясняет, что такое кредитная история, почему банкам она так важна и что делать, если планируете брать крупный кредит, а кредитной истории нет.