Узнайте бесплатно свой кредитный рейтинг

Сервис Банки.ру рассчитает для вас кредитный рейтинг на основе вашей кредитной истории

Для чего нужен кредитный рейтинг?

Оцените свои шансы на получение кредита

Экономьте время

После расчета кредитного рейтинга мы бесплатно подберем только те банки, которые готовы выдать вам кредит

Как работает сервис

Частые вопросы

Вы отличный заемщик, шансы получить кредит максимальны!

У вас хорошие шансы получить кредит.

Получение кредита возможно, но не гарантированно.

Вероятность получения кредита крайне мала.

Узнайте свой кредитный рейтинг

Воспользуйтесь удобной возможностью, чтобы узнать кредитный рейтинг бесплатно — оцените шансы на успешное получение нового займа. Онлайн-сервис Banki.ru предлагает сделать расчет на основе вашей кредитной истории.

Как узнать свой рейтинг по кредитной истории?

Воспользуйтесь удобным алгоритмом:

Зачем знать кредитный рейтинг?

Проверить кредитный рейтинг необходимо, чтобы заранее узнать, насколько высока вероятность одобрения нового запроса. Данные о клиентах банки передают в БКИ — бюро кредитных историй, где хранится вся информация о предоставленных займах, их успешном погашении, наличии просрочек в прошлом. Узнайте, как банки оценивают вашу благонадежность.

Как формируется кредитный рейтинг и что на него влияет?

На кредитный рейтинг влияют следующие факторы:

Как обновляется кредитный рейтинг?

Онлайн-проверка на сайте позволит получить актуальную информацию о текущем индивидуальном статусе заемщика. Обновление персональных данных в БКИ проводится при изменении финансового или семейного положения клиента, успешном погашении долговых обязательств или, напротив, возникновении просрочек. Узнайте свой рейтинг на текущий момент и выберите наиболее подходящее кредитное предложение!

Как узнать кредитную историю другого человека

Кредитная история человека – это конфиденциальная информация, которая содержит в себе сведения обо всех финансовых обязательствах гражданина, в том числе, погашенных. Физическое лицо может получить эти данные в любой момент как посредством онлайн сервисов, так и при личном обращении в Бюро кредитных историй. Ниже рассмотрим способы, как проверить кредитную историю другого человека.

Можно ли узнать кредитную историю другого физлица

Законодатель в статье 6 ФЗ от 30.12.2004 № 218-ФЗ «О кредитных историях» уточняет, что человек (за исключением ИП) может получить кредитный отчет только в том случае, если он является субъектом соответствующих кредитных историй, по которым выводится отчет.

Кроме того, статье 7 этого же закона, на Бюро кредитных историй, его должностных лиц, и иных участников финансовых отношений возложена ответственность за незаконное предоставление информации третьим лицам. Наказание установлено в соответствии с действующим законодательством.

Таким образом, законодатель прямо запрещает распространять персональные данные, передавать третьим лицам кредитную историю без согласия гражданина.

Но сторонние организации, люди или ИП все же могут получить доступ к данным БКИ, если у них будет на это соответствующее разрешение.

Для чего нужна кредитная история третьим лицам?

Способы получения кредитной истории другого человека

У каждого физического лица, которое оформляло займ в банке или иной финансовой организации, имеется своя история. Все банки передают информацию в общую базу данных, ведением которой занимается Бюро кредитных историй. Чтобы получить оттуда сведения, нужно сделать соответствующий запрос. Если его оформляет участник истории, то у сотрудников Бюро вопросов, как правило, не возникает. Когда речь идет о третьих лицах, например, о банках, то они должны заручиться письменным согласием гражданина.

Только после проверки этого согласия БКИ выдает кредитную историю по запросу.

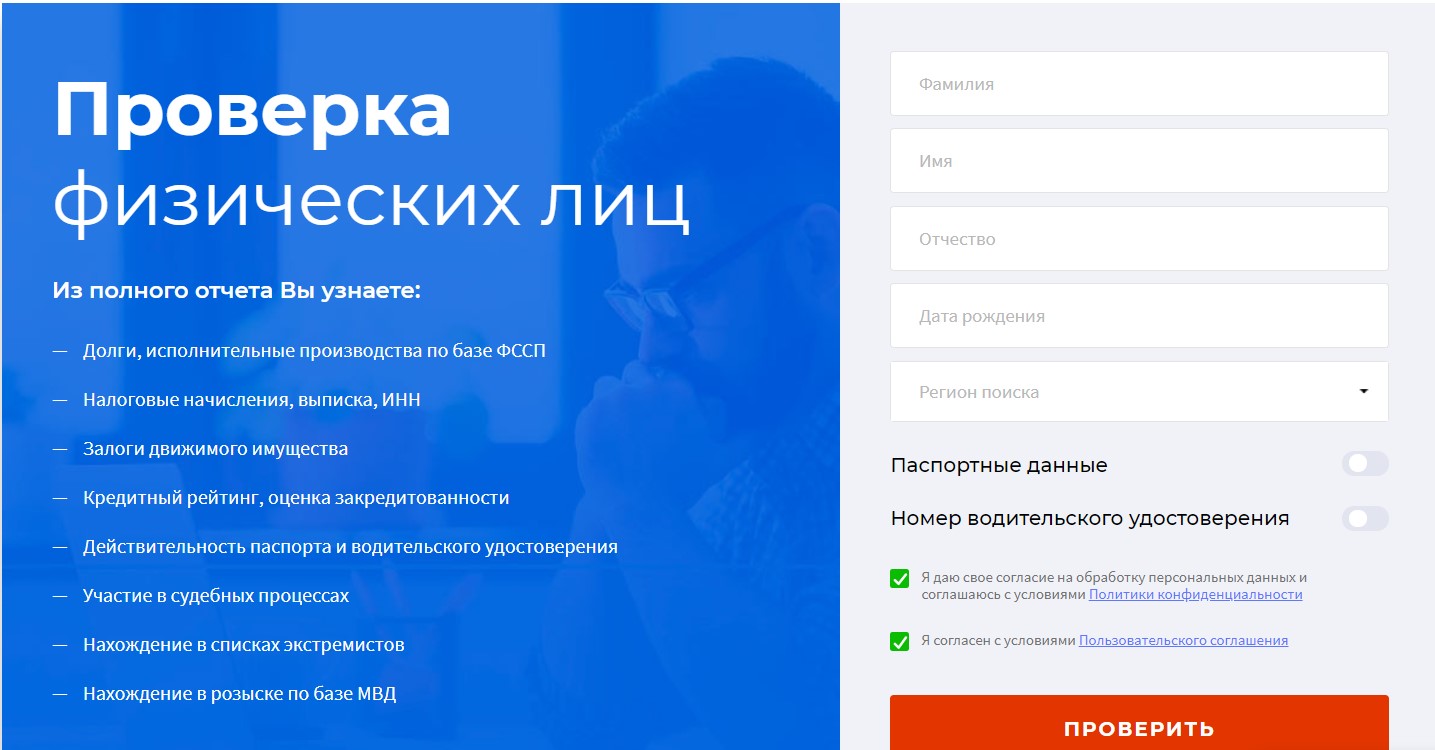

Как проверить кредитную историю физического лица?

Помимо кредитной истории каждому человеку присваивается кредитный рейтинг или кредитное здоровье. Но эти цифры, несмотря на то, что включены в отчет от БКИ, понятны только профессиональным участникам финансового рынка. Поэтому гражданину может потребоваться расшифровка от банка, и он может, запросив историю, обратиться к специалистам для того, чтобы узнать состояние дел.

Как запросить кредитную историю на сайте Чеклик

Как правило, все кредитные истории хранятся в нескольких БКИ, и данные из них можно получить либо по отдельности, либо нужно знать, в какое именно бюро обращаться. На сайте Чеклик вы можете узнать всю информацию в одном месте.

Преимущества нашего сервиса:

Итак, как узнать кредитную историю человека онлайн с помощью сервиса Чеклик?

Сервис Чеклик позволяет вам сэкономить время, денежные средства и в течение 5-15 минут получить все сведения о гражданине в форме отчета, в котором вся информация представлена по разделам. Пользователи могут выбрать мобильное приложение, которое обладает функционалом, аналогичным сайту.

Кредитная история и кредитный рейтинг другого человека: как узнать за 5 минут

Кредитная история и кредитный рейтинг – понятия, которые часто путают. Наш материал поможет разобраться в сути вопроса. Также вы найдете в нем рекомендации, как можно узнать кредитную историю и кредитный рейтинг совершенно законным способом за 5 минут.

Кредитная история и кредитный рейтинг: сходство и разница

Кредитные истории и рейтинг регламентируются ФЗ «О кредитных историях».

Новое и важное в кредитном рейтинге

Важно отметить, что в августе 2018 гола Госдума приняла поправки в закон «О кредитных историях»: теперь всем гражданам РФ присваивается персональный кредитный рейтинг. Что это значит? Банки и раньше приписывали рейтинг клиентам, теперь же информация по этим баллам доступна всем, что помогает заемщику увидеть себя глазами кредитора.

Главное отличие новой системы – рейтинг стал общим для всех банков. До нововведения у каждого учреждения был свой подход к проверке личности, сейчас есть универсальная программа анализа.

Персональный кредитный рейтинг включает

Эти характеристики суммируются автоматически и получается число от 0 до 999: чем больше цифры, тем лучше.

Что стало удобнее

Как узнать кредитную историю другого человека

На самом деле доступ к кредитной истории жестко ограничен. У знать свою кредитную историю может узнать только сам ее владелец.

Получить информацию можно тремя способами (остальные варианты будут незаконны):

Как запросить кредитную историю

Чтобы запросить любую кредитную историю, надо знать, в каких БКИ она хранится. В настоящий момент в России существует 13 бюро. Запросить информацию, в каких бюро хранится КИ человека, можно в Центральном каталоге кредитных историй (ЦККИ). Если человек, КИ которого вам нужна, знает свой код субъекта кредитной истории, он может запросить эти сведения сам онлайн на сайте Центробанка или предоставить код вам, и вы сделаете это сами. Возможны подтверждение личности также онлайн на «Госулугах» при отправке запроса из личного кабинета на портале, заверенной на почте телеграммой, запросом по почте с заверенной нотариусом подписью или через банк, кредитный кооператив или МФО. Можете это сделать и вы, если обладатель кредитной истории оформит на вас отдельную доверенность или включит в доверенность на запрос кредитной истории и полномочия, связанные с вашим обращением в ЦККИ.

Все остальные способы ознакомиться с КИ другого человека стопроцентно незаконны и чреваты ответственностью вплоть до уголовной.

Как узнать кредитный рейтинг другого человека?

Ситуация с проверкой кредитного рейтинга обстоит несколько проще. Запросить эти данные может любое юридическое или физическое лицо при соблюдении закона «О персональных данных»: перед проверкой нужно получить письменное согласие проверяемого.

По мнению представителей БКИ, кроме банков и их клиентов проверкой кредитного рейтинга будут активно пользоваться:

Сервисы быстрой проверки

Российские чиновники активно ссылаются на зарубежный опыт и многолетнюю практику «жизни по кредитному рейтингу» американцев, канадцев и граждан других западных стран.

Все это говорит о том, что тенденция проверки банковской истории будет и дальше активно набирать обороты, это уже становится привычной процедурой. Значит, нужно найти и использовать удобные инструменты.

Быстрая проверка кредитного рейтинга онлайн с сервисом CheckPerson

Проверка кредитного рейтинга с помощью официального сервиса проверки человека CheckPerson поможет быстро получить исчерпывающую информацию.

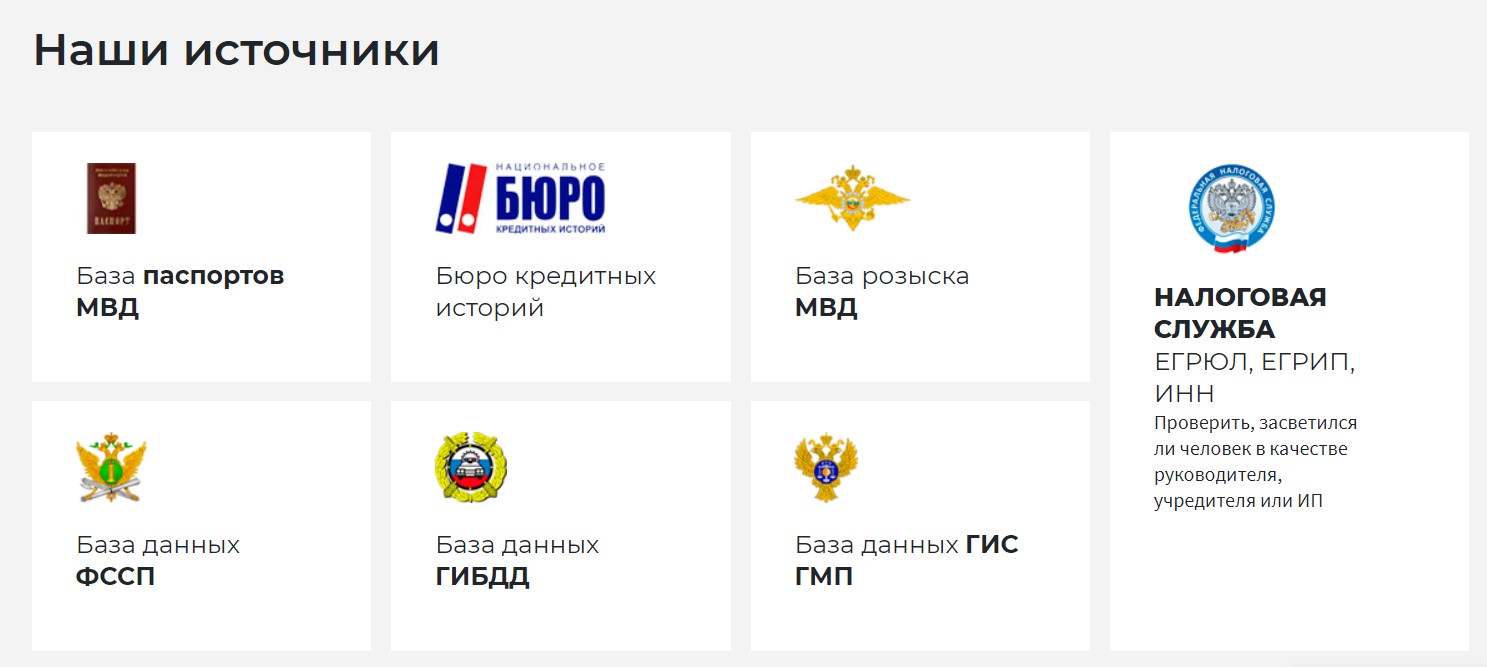

Помимо сведений из Бюро кредитных историй, вы получаете комплексный отчет со всей значимой информацией:

По этому отчету вы точно поймете, стоит ли вести дела с человеком, нанимать его на работу или давать деньги в долг. К сожалению, доброжелательная улыбка собеседника, как и безупречные рекомендации прошлых клиентов или работодателей, могут ввести в заблуждение.

Как работает сервис:

Информация у вас — контроль над ситуацией тоже. Берегите себя и свой бизнес от возможных неприятностей и проблем с репутацией. С CheckPerson это просто и удобно. Читайте также материал о том, как можно узнать код субъекта кредитной истории.

Не забудьте запросить письменное разрешение на проверку, так вы не нарушите ФЗ «О персональных данных».

Можно ли узнать кредитную историю другого человека: родственника или постороннего

Многим заемщикам может быть интересно, как узнать кредитную историю другого человека. Это может понадобиться для родственника, коллеге по работе, друга. Из статьи можно узнать о том, как это сделать, какие есть нюансы.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Можно ли узнать кредитную историю другого человека?

Ответ – да. Но сейчас в России действует закон, по которому запрос КИ на другого человека должен производиться только с его согласия.

С 2015 года всем юридическим организациям позволили запрашивать кредитную историю на человека. Компаниям может быть интересна надежность и кредитная нагрузка соискателя как потенциального сотрудника. Если человек исправно платит по займам, не имеет долгов, шансы быть принятым на работу повышаются.

Банки регулярно запрашивают КИ на сотню тысяч заемщиков, чтобы решить, выдать им кредит или нет. Но может ли запросить кредитную историю на другого человека физическое лицо? Ответ в следующем разделе.

Если нужна кредитная история родственника

Человеку потребуется взять нотариально заверенную доверенность. Вообще, доступ к сведениям на заемщиков строго ограничен. Не зря при заключении кредитного договора между банком и физическим лицом последнему присваивается специальный код субъекта. Это пароль, который защищает данные человека. Чтобы заказать кредитную историю, нужно знать код субъекта, который состоит из цифр и букв, латиницы либо кириллицы.

Доступ к КИ другого человека может быть открыт в следующий случаях:

Во всех остальных случаях в доступе будет отказано. Стоит рассмотреть несколько примеров для наглядности.

Пример 2. Человеку нужно выяснить кредитную историю потенциального сотрудника, он является индивидуальным предпринимателем. Проблем с законом также нет. Нужно взять согласие с соискателя, затем подать запрос в бюро кредитных историй не как физическому лицу, а как бизнесмену.

Если нужна КИ постороннего человека

На постороннего заказать отчет простому человеку невозможно. Необходимо знать код субъекта.

Для запроса в реестр ЦБ, чтобы выяснить список БКИ, где хранится кредитная история, кроме кода субъекта потребуются паспортные данные. Их пользователь указывает в заявлении.

Единственно возможный вариант – если человек добровольно согласился предоставить все сведения на свое имя для запроса кредитной истории. Заверил доверенность у нотариуса и передал ее.

Важно! Способы заказа КИ без доверенности незаконны.

Если человек думает, что может воспользоваться каким-нибудь сервисом, имея только паспортные данные без кода субъекта, то ему придется нести ответственность за совершенные действия. Есть множество сайтов, предлагающих получить кредитную историю на любого человека, очистить сведения о просрочках или удалить свою КИ. Все это мошенничество.

Для чего может понадобиться проверка чужой кредитной истории?

В России проверка КИ в основном нужна для получения микрозаймов, кредитов – ипотеки, автокредитов, потребительских ссуд. Редко, когда работодатель проверяет соискателя на финансовую состоятельность и кредитную нагрузку.

На западе практика более продвинутая. Кредитную историю могут запрашивать не только при приеме на работу, но и при съеме жилья. Домовладелец может запросить отчет на потенциальных съемщиков площади, чтобы понять, насколько хорошо они будут платить по счетам, не имеют ли они долгов.

Проверяют КИ и в бытовых вопросах: когда нужно нанять няню ребенку или сиделку пожилому человеку, домработницу. Встречаются случаи, когда кредитную историю запрашивают перед заключением брака.

Вот еще несколько вариантов, когда необходима проверка КИ в России:

Не помешает заказ кредитной истории и для собственного спокойствия. Чтобы не ждать, когда позвонят коллекторы и уведомят, что на человеке оформлен займ, и по нему уже давно капают проценты.

Как можно узнать кредитную историю другого человека

Заказать отчет можно несколькими способами. Основные:

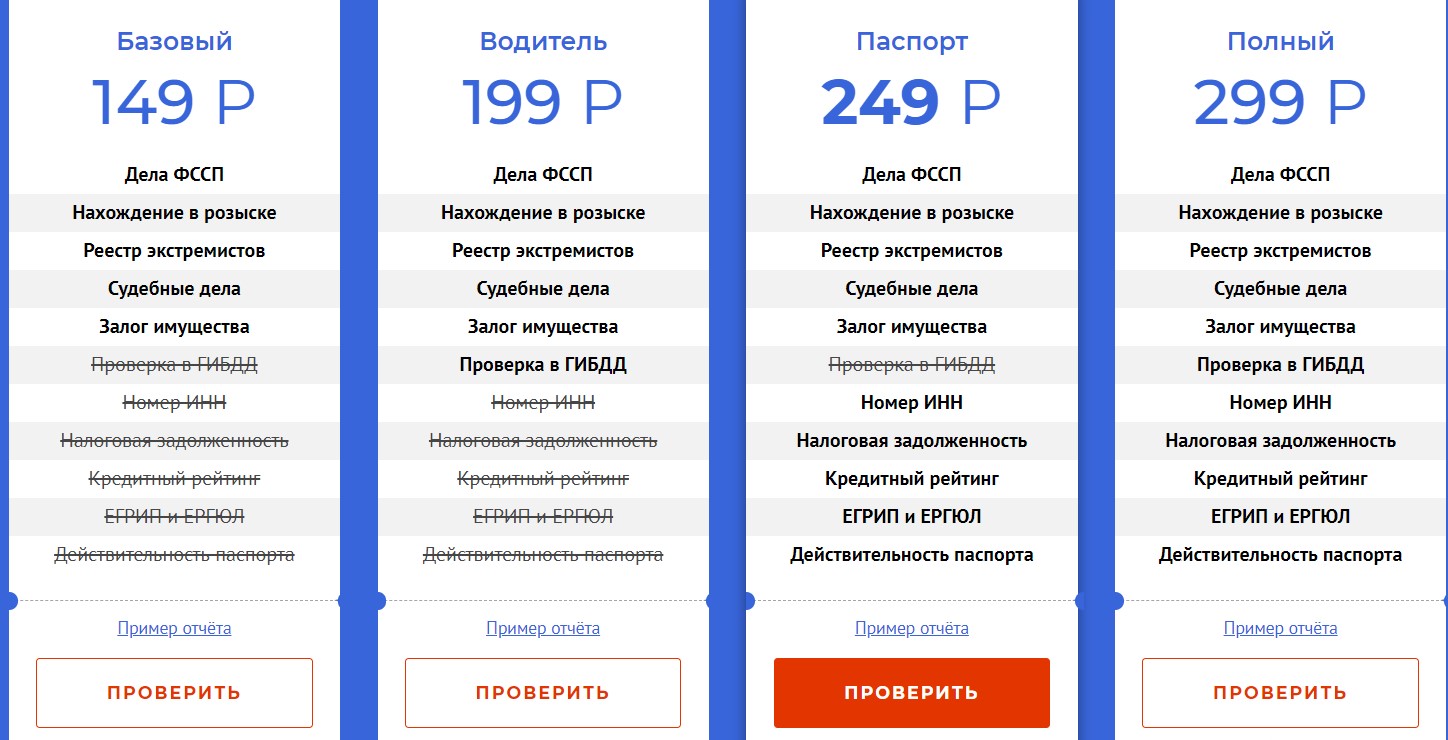

Заказ истории в банке – платная услуга, поскольку банк выступает посредником между бюро и физическим лицом. Из 50 крупных кредиторов лишь 14 предоставляют возможность заказать выписку. Стоимость услуг сильно отличается – от 59 рублей до 3000 рублей. Содержание выписки тоже будет различным – одни выдают краткие справки, другие отчеты с подробной расшифровкой. Далее подробнее о каждом способе.

Через сотрудников банка

Для запроса можно зайти онлайн на сайт банка. Будучи клиентом одного из кредиторов, заказать историю можно в кабинете пользователя. Альтернативный вариант – прийти в отделение лично.

Нужно написать заявление, в котором будет указан электронный адрес, куда придет выписка. Если заказывается не онлайн отчет, то можно получить выписку по адресу проживания.

Вот сводка по стоимости услуг в некоторых банках:

Если человек обратился в Тинькофф, но банк не нашел информации на клиента, то запрос будет бесплатным. При обращении в Русский стандарт цена услуги зависит от типа заявки. Если человек заказывает выписку в отделении, стоимость составит 450 рублей. При заказе на сайте придется отдать от 250 до 1100 рублей.

Через Бюро кредитных историй

Если человек решил обратиться в бюро напрямую, у него тоже есть несколько вариантов получения отчета:

Личное посещение позволяет получить отчет в день заказа, как и при заказе на сайте. Но для формирования запроса на сайте требуется верификация на Госуслугах. В большинстве БКИ, самых крупных, получить отчет без подтвержденного аккаунта невозможно. К таким бюро относятся НБКИ, Эквифакс, ОКБ. В русском стандарте достаточно заполнить форму с паспортными данными.

В бюро ОКБ можно авторизоваться на сайте через Сбербанк. Аккаунты синхронизируются, и данные человека, хранящиеся в банке, станут доступны бюро.

Важно! При отправлении письма не нужно выбирать тип с объявленной ценностью. Такое отправление идет дольше всех других.

Если кредитная история заказывается первый или второй раз – платить не нужно. Далее – согласно тарифам БКИ. В среднем цена 390-450 рублей. Заемщикам предоставляют право заказывать 2 отчета бесплатно каждый год. Но только один раз за год можно получить бесплатно КИ в бумажном виде.

Через онлайн-сервис

На сайте Сервис-КИ.com отчет будет стоить значительно дешевле – всего 340 рублей. Это альтернативный вариант для заемщиков, кто хочет получить подробный отчет, недорого и быстро.

Документ формируют в компании в течение часа и отправляют на электронную почту. Он состоит из пяти страниц формата А4. При заполнении заявки потребуется адрес ящика, паспортные данные. Но их можно подтвердить позднее, заказав звонок менеджера. Для этого при заполнении формы нужно поставить галочку напротив заказа звонка.

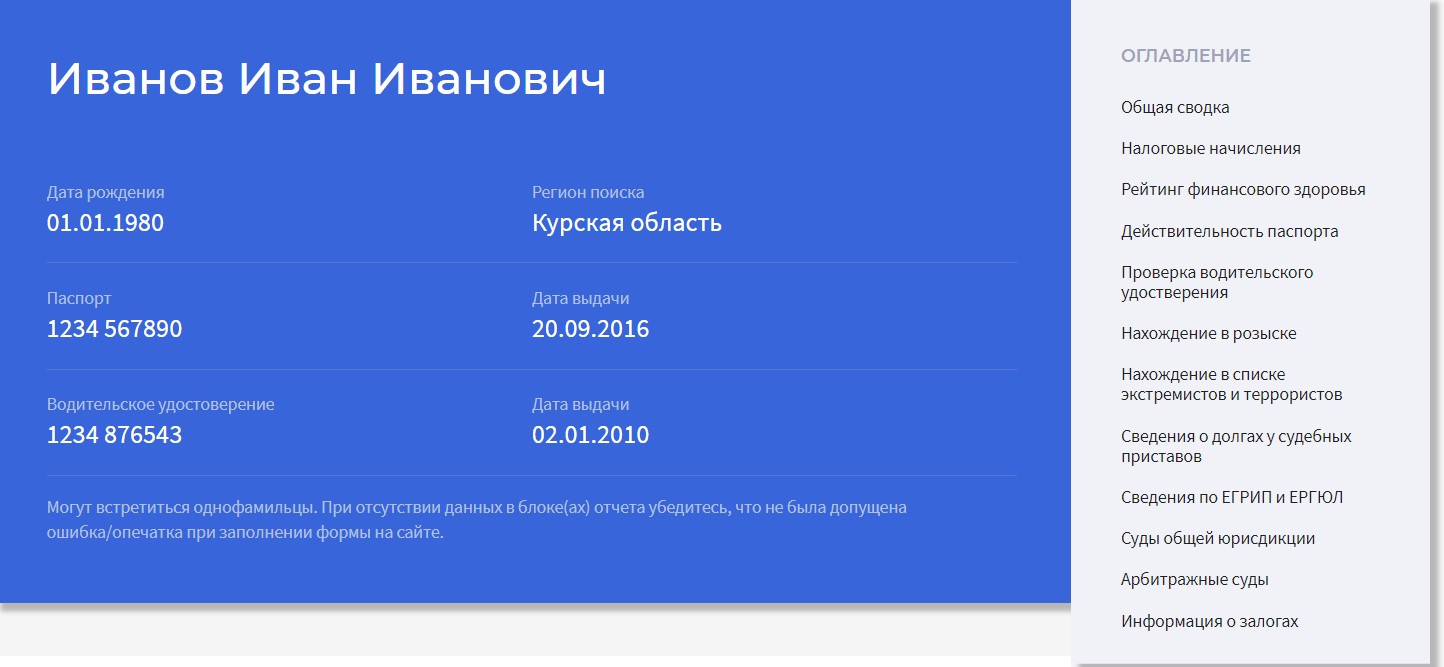

Что войдет в отчет, можно увидеть на скриншоте:

Еще одно отличие от обращения в бюро кредитных историй – не нужно регистрироваться на сайте и подтверждать аккаунт на Госуслугах. У сервиса нет привязки к единому порталу.

В каких случаях проверка чужой кредитной истории невозможна

Резюмируя все вышесказанное:

Банки, микрофинансовые учреждения, кредитные кооперативы могут смотреть истории заемщиков, чтобы оценить свои риски и платежеспособность граждан.

Не стоит пользоваться сомнительными сервисами для заказа истории, если они обещают предоставить базы данных без согласия гражданина. Если человек согласен сделать доверенность, но проживает далеко, в другом городе, он может предоставить цифровую подпись. Тогда можно заказать выписку на его имя любым способом – обратившись в БКИ лично, сделав заказ на сайте бюро или через онлайн-сервис.

Как узнать кредитную историю

Все способы найти свою КИ

Этот материал обновлен 24.08.2021

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

Как сделать запрос в Центральный каталог

Через портал госуслуг. Это самый простой способ отправить запрос в ЦККИ. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации

Через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно. Но мы его опишем, чтобы вы просто знали, что есть и другие варианты выяснить, в каких бюро хранится ваша кредитная история.

Чтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

Ответ из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Через бюро кредитных историй. Для этого необходимо обратиться в любое бюро и попросить его направить запрос в ЦККИ. Что от вас потребуется, будет зависеть от конкретного бюро: попросят подъехать в офис или авторизоваться на сайте через учетную запись на госуслугах.

Через банк или микрофинансовую организацию. Обратитесь в кредитную организацию вместе со своим паспортом и попросите направить запрос в ЦККИ.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как победить выгорание

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Шаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Для начала проверьте, какие паспортные данные были в вашем запросе в ЦККИ. Возможно, там подтянулась некорректная информация. В таком случае достаточно будет отправить новый запрос с корректной информацией.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро. Чтобы сообщить об ошибках в «Эквифакс», заявление предлагают отправить на электронную почту бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.