Проверка и оплата налогов физических лиц

Введите номер ИНН или СНИЛС. Рекомендуем выполнять проверку по номерам обоих документам одновременно.

Введите индекс документа или уникальный идентификатор начисления (УИН).

В случае обнаружения текущих начислений или задолженностей, вы можете сразу же оплатить их, в качестве платежного средства принимаются банковские карты MasterCard, Visa, МИР.

Для поиска начислений ФНС необходим номер одного из следующих документов::

По ИНН или СНИЛС можно узнать только задолженность, т.е., начисления, которые не были уплачены в установленный законодательством срок. Текущие начисления ФНС можно узнать только по УИН.

После внесения данных в поля формы поиска нажмите кнопку «ИСКАТЬ». Поиск может продолжаться длительное время, пожалуйста, дождитесь результата.

Справочная информация

Ниже представлены ответы на частые вопросы по начислениям ФНС для физических лиц. Если Вы не нашли ответ на свой вопрос – присылайте его через форму обратной связи.

Какие налоги должны уплачивать физические лица?

Имущественные. Это транспортный, земельный и налог на имущество. Их начисляют владельцам машин, земельных участков или недвижимости.

Налог на доходы. Когда вы получаете зарплату, вам начисляют НДФЛ — 13% от суммы дохода. В некоторых случаях НДФЛ нужно начислить и заплатить самостоятельно. Например, при продаже имущества или при получении в подарок недвижимости не от родственника.

Как узнать свой ИНН?

В какой срок необходимо произвести уплату начислений ФНС для физлиц в 2021 году

В соответствии с НК РФ, налоги должны быть уплачены не позднее 1-го декабря года, следующего за истекшим периодом. Таким образом, срок уплаты начислений за 2020 год: до 1-го декабря 2021 года включительно. Со второго декабря 2021 года начнется начисление пени.

Какие виды ответственности перед ФНС существуют у физических лиц?

Пеня. Если начисленный налог не уплачен вовремя, он превращается в долг. На эту сумму начисляется пеня — ее считают из расчета 1/300 ставки ЦБ за каждый день просрочки. п. 1 ст. 75 НК

Штраф. Также ФНС может начислить штраф — 20%. А если докажет, что вы не уплатили или занизили налог умышленно, то начислят 40% от недоимки. п. 1 ст. 113, ст. 122 НК

Требование. Если налог не уплачен вовремя, ИФНС пришлет требование. Там будут указаны суммы недоимки, пеня и срок, до которого нужно погасить задолженность.

Взыскание. Если не погасить долг даже после требования, начнется процедура взыскания. Представитель ИФНС обратится в суд за судебным приказом. Это упрощенный порядок взыскания, когда не нужно вызывать налогоплательщика и запрашивать у него документы. Судья единолично рассматривает заявление и выносит судебный приказ. Он имеет силу исполнительного листа — например, его можно отнести в банк или к приставам, чтобы списать деньги с вашего счета. п. 1 ст. 48 НК

Как узнать УИН?

Каждый год ФНС рассылает по почте уведомления, вместе с квитанцией на оплату. УИН обозначается как индекс документа, состоит из 20-ти цифра и располагается вверху квитанции.

Если вы не получили уведомление ФНС, то его можно посмотреть в личном кабинете налогоплательщика или получить при личном обращении в ИФНС.

Как проверить и оплатить налоговую задолженность

1. Как проверить налоговую задолженность?

Узнать, есть ли у вас налоговая задолженность, можно:

2. Как уплатить долги по налогам?

Оплатить налоговую задолженность, если она у вас есть, можно:

С 2016 года можно оплатить не только свои налоги, но и чужие. Вы можете сделать это лично или воспользовавшись специальным сервисом ФНС «Уплата налогов за третьих лиц». Для этого нужно будет указать сначала сведения о себе (в поле «категория» нужно выбрать «физическое лицо», а затем ввести свои ФИО и ИНН), а потом сведения о том, за кого вы оплачиваете налог (категория лица, ФИО и ИНН).

3. Как формируется налоговая задолженность?

Налоговая задолженность формируется не позднее пяти дней после того, как наступит срок уплаты, указанный в едином налоговом уведомлении. Затем в течение трех месяцев вам направят требование об уплате. Если сумма недоимки составляет менее 3 000 рублей, требование об уплате налога должно быть направлено вам в течение года.

Уплатить задолженность необходимо в течение срока, указанного в требовании (не менее восьми дней).

В случае неуплаты налога в установленные законом сроки вам будут начислены пени (1/300 от ставки рефинансирования ЦБ) за каждый календарный день просрочки.

4. Чем грозит неуплата налогов?

При неуплате в срок налога налоговая служба может прибегнуть к начислению пени и штрафов. Штраф за нарушение срока уплаты налога — 20% от неуплаченной суммы. Если вы не заплатили налог умышленно, штраф составит 40% от суммы налога.

Когда все сроки уплаты задолженности истекут, налоговые органы будут иметь право обратиться в суд с заявлением о взыскании долга за счет вашего имущества. Если задолженность превышает три тысячи рублей, налоговый орган сможет подать в суд в течение полугода после истечения сроков, отведенных на уплату.

Если сумма задолженности не превысила трех тысяч рублей в течение трех лет с того момента как закончился срок исполнения самого раннего требования об уплате налога, обратиться в суд налоговые органы смогут только через шесть месяцев после того, как прошли эти три года.

5. Как получить рассрочку по уплате налоговой задолженности?

Оформить отсрочку или рассрочку платежей можно, если:

Обратите внимание, что в ряде случаев оформление отсрочки (рассрочки) платежей невозможно.

Для оформления вам потребуются:

Для оформления отсрочки (рассрочки) по уплате налога на имущество, транспортного или земельного налога нужно обратиться в управление ФНС России по городу Москве. Чтобы оформить отсрочку (рассрочку) по уплате подоходного налога, обратитесь в инспекцию ФНС России по месту жительства.

Решение о предоставлении или непредоставлении отсрочки или рассрочки по уплате налогов будет принято в течение 30 дней после того, как вы подадите заявление. Копия документа должна быть направлена вам в течение трех дней после принятия решения.

Как правило, отсрочка или рассрочка предоставляется на срок, не превышающий один год. Исключение составляет отсрочка или рассрочка по НДФЛ — она может быть предоставлена на срок более одного года, но не превышающий трех лет.

Налог на имущество физических лиц

Как узнать и оплатить налог на недвижимость?

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2020 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2020 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Срок уплаты налога на имущество физических лиц в 2021 году

Оплата налога на имущество должна производиться один раз в год не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом). Таким образом, налог начисленный за 2020 год, необходимо уплатить до 1 декабря 2021 год.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияПомощь

Здесь вы найдёте ответы на многие вопросы по инвестированию.

Где посмотреть сумму налога

Налог за прошедший год рассчитывается до середины января следующего года, а списывается ближе к концу месяца, но не позднее 31 января. Также налог может списываться в течение года, например когда вы выводите деньги со счёта.

Сколько налога нужно заплатить за 2020 год. Если у вас есть неуплаченный налог, с 8 по 15 января 2021 года мы присылаем на вашу электронную почту письмо о том, сколько налогов вам нужно заплатить на доходы от инвестиций за 2020 год.

Также с 11 января 2021 года в личном кабинете брокера будет информация о сумме налога за 2020 год, который нужно оплатить до 21 января 2021 года.

Выберите раздел «Распоряжения» → «Заказ документов за подписью сотрудников Банка» → «Подать поручение» → во всплывающем окне «Выбрать документ» → в появившемся меню «Тип документа» выбрать «Сводный налоговый отчёт». Строчка в отчете: «Налог к уплате».

Если хотите разобраться, как рассчитан налог. В сводном налоговом отчёте нужно смотреть в таблицу «Расчёт финансового результата (FIFO)». Там детально расписаны все совершенные сделки с расчётом прибыли или убытка. Прибыль и убыток по всем сделкам надо сложить, а с получившейся суммы рассчитать налог.

Сначала спишутся деньги на налоги, потом за сделки. Если у вас есть неоплаченный налог на доход от инвестиций, то будьте внимательны при совершении сделок. Потому что в приоритете списание налога, а потом уже расчет по сделкам по покупке ценных бумаг и валюты.

Например, 11 января 2021 года на счетё:

Если 11 января заключить сделку по покупке акций на 900 рублей, то из-за режима торгов Т+2 расчёты по сделке осуществятся только 13 января.

И так как в первую очередь удерживается налог, то 13 января на счёте окажется недостаточно денег, и расчёт по сделке частично произойдёт в кредит и откроется маржинальная позиция на сумму 500 рублей.

Если хотите узнать начисленный НДФЛ в течение года. Вы можете сформировать этот же отчёт на подоходный налог в личном кабинете. Он покажет на текущую дату, какую сумму налога вам начислили и сколько вы уже заплатили. Строчки в отчёте: «Начисленный налог», «Уплаченный налог».

Учтите, что все данные к концу 2021 года в отчёте могут измениться, так как до конца года вы можете совершить сделки, получите выплаты по ценным бумагам или частично вывести деньги, с которых возьмут налог.

Также можно прийти в офис банка, который оказывает инвестуслуги, и запросить отчёт о налогах.

Если у вас будут вопросы, вы можете написать на почту broker@vtb.ru.

Не пропустите важные подборки

Во что и как можно инвестировать

Зачем вообще инвестировать

Если хочется начать, но лень глубоко разбираться

Что надо знать, чтобы торговать как профи

Будьте в курсе новостей Школы

Что-то пошло не так

Добро пожаловать!

На вашу почту отправлено письмо со ссылкой для подтверждения регистрации

Пользователь с такой почтой не зарегистрирован

Согласие на обработку персональных данных

Действуя свободно, своей волей и в своём интересе, а также подтверждая свою дееспособность, я даю свое согласие Банку ВТБ (ПАО) (далее — Банк), расположенному по адресу Дегтярный переулок, д. 11, лит. А, г. Санкт-Петербург:

В указанных целях Банк вправе осуществлять передачу моих персональных данных в объёме, необходимом для достижения указанных в Согласии целей, третьим лицам на основании заключённых с ними договоров, в том числе операторам связи, организациям, входящим в группу компаний ВТБ, Партнёрам Банка.

Согласие дается на обработку следующих персональных данных: фамилия, имя, адрес электронной почты, файлы cookie, иные пользовательские данные в объёме, необходимом для достижения указанных в Согласии целей.

Согласие действует до достижения целей обработки персональных данных и может быть отозвано мной или моим представителем путём направления письменного заявления Банку по электронному адресу info@vtb.ru или направления письменного заявления Банку в любое отделение Банка в соответствии с законодательством Российской Федерации.

Вы уверены, что хотите удалить ваш вопрос?

Как узнать налоговые начисления за 2020 год

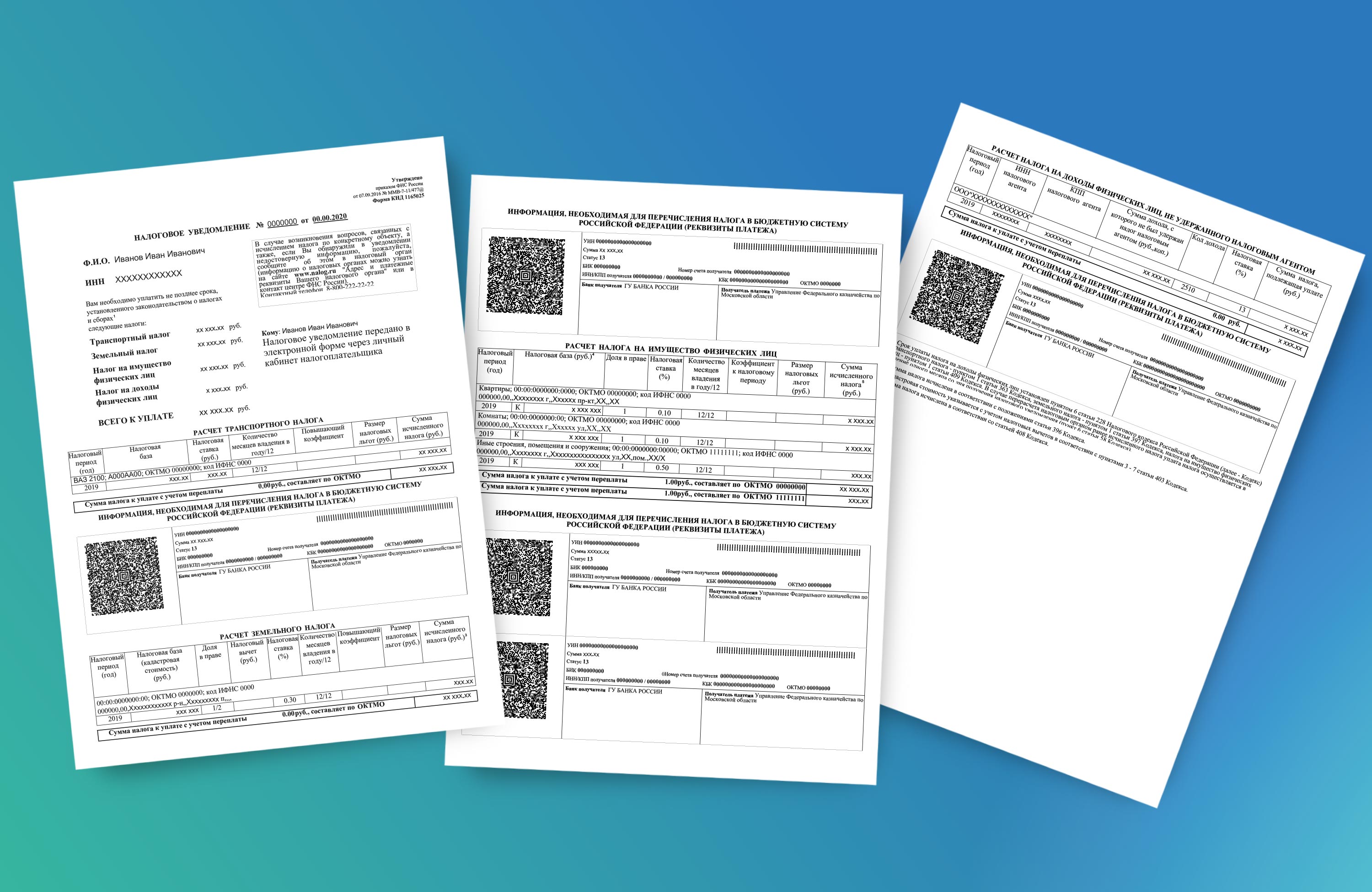

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым налоговый агент не удержал сумму НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть передано / направлено физическому лицу (его законному или уполномоченному представителю):

Изменения в налогообложении имущества физических лиц с 2020 года

Налоговые уведомления, направленные в 2020 году, содержат расчет имущественных налогов за налоговый период 2019 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22).

Почему в 2020 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться налоговой льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.