Как узнать наценку на товар

Маржа и наценка: в чем разница и как рассчитать

Маржу и наценку используют при определении цены товара. Они могут совпадать в абсолютном значении, но отличаются в процентном. Рассказываем, в чем разница.

Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее что такое наценка, формула расчета.

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

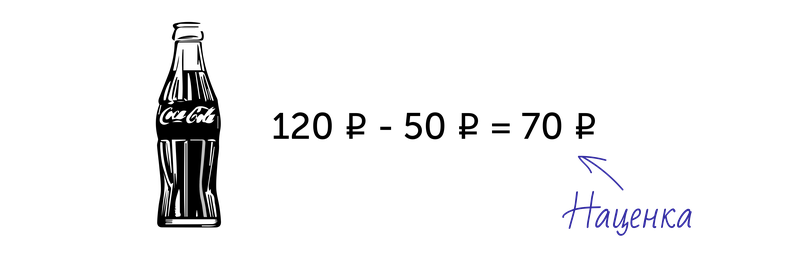

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

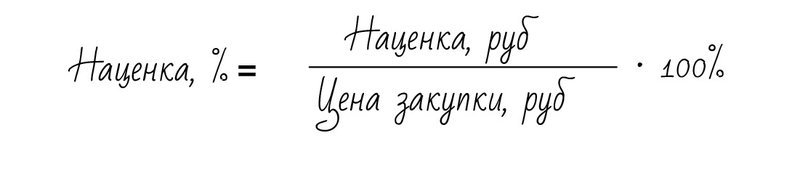

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

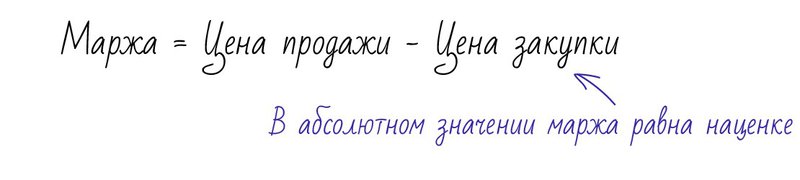

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

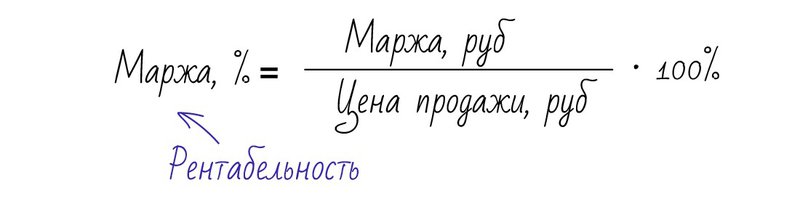

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Что такое наценка: виды, формула расчета

Узнайте, для чего нужна наценка и какие факторы влияют на ее определение

Наценка — это часть стоимости продукта, которая составляет разницу между конечной ценой товара и его себестоимостью. Показатель рассчитывают в процентах или денежном эквиваленте.

Посмотрите это видео, чтобы узнать, как правильно делать наценку при перепродаже товаров.

Содержание

Для чего нужна наценка

Она позволяет получить прибыль и покрыть все расходы компании, связанные с реализацией продукции. Если вы производите товар, то наценка должна включать расходы на прием заказов, доставку в точки продаж, заработную плату персонала и так далее. В эту сумму также важно добавить прибыль. Чтобы не работать в минус и иметь доход, необходимо помимо себестоимости и наценки еще рассчитать точку безубыточности и запас финансовой прочности.

Если компания покупает и перепродает товары, то наценка представляет собой разницу между закупочной и розничной ценой. Однако, чтобы установить конкурентоспособную стоимость продукции, следует учесть ряд факторов. Важно найти золотую середину между прибылью компании и выгодной ценой для потенциальных клиентов. Далее вы узнаете, что влияет на наценку и как правильно ее установить.

Факторы определения наценки

Путь покупателя у большинства клиентов начинается с изучения предложений на рынке. Люди редко покупают первый попавшийся продукт. Они сначала выбирают наиболее подходящий, а затем мониторят цены. Поэтому, нельзя установить максимальную стоимость и ждать высокой прибыли. В этом вопросе следует учесть ряд факторов, которые мы рассмотрим ниже. Посмотрите, от чего зависит наценка.

Как видите, при формировании конечной цены на продукт важно учесть не только очевидные расходы, но и такие факторы, как эластичность спроса или уровень конкуренции. Далее вы узнаете, как рассчитать наценку на товар.

Формула расчета наценки

Чтобы узнать сумму наценки в денежном эквиваленте, необходимо от конечной стоимости товара отнять его себестоимость. Рассчитать этот показатель можно также путем сложения таких расходов компании как налоги, комиссия посредников, затраты на персонал и прибыль компании. Однако, лучше всего при поиске наценки полагаться на точку безубыточности. Так вы будете знать минимальный уровень надбавки. Посмотрите, как рассчитать наценку в процентах.

Обратите внимание, что разница цены товара и его себестоимости — это валовая прибыль. Подробнее о ней мы писали в этой статье.

Виды наценки

Выделяют три основных вида наценки. Давайте подробнее рассмотрим каждый из них.

Во время формирования цены на товар крайне важно учесть все постоянные и переменные расходы компании, связанные с производством и продажей продукции. Для сохранения платежеспособности регулярно отслеживайте разные финансовые показатели вроде запаса финансовой прочности, валовой прибыли, рентабельности продаж и так далее. Только с помощью грамотного анализа можно расширять или сокращать производство и принимать другие важные решения.

Как правильно рассчитать наценку на товар?

Как правильно рассчитать наценку на товар?

Казалось бы, чем больше будет разница между ценой товара и затратами на него, тем больше будет прибыль. И это действительно так. Однако если ваш товар будет слишком дорого стоить, у вас просто его никто не купит (если вы, конечно, не единственная в стране организация, выпускающая жизненно необходимый продукт). Как же тогда найти золотую середину, чтобы прибыль с продаж была большой, но при этом цена товара устраивала покупателей? Для этого существуют специальные методы расчёта. А сама наценка зависит от множества факторов. Об этих факторах и верных формулах расчета наценки мы расскажем ниже.

Разбираемся в терминах

Наценка на товар – это термин в бизнесе. Чтобы говорить о ней, нам нужно разобраться, правильно ли мы понимаем смысл этого термина. Дело в том, что в бизнесе существуют два очень похожих понятия – наценка и маржа. Непрофессионалы очень часто путают их.

Предприниматель закупает товар по закупочной цене, а продаёт по розничной. Разница между этими двумя ценами называется добавочной стоимостью. А процент добавочной стоимости от розничной цены называют маржей.

Наценка на товар – это отношение закупочной цены к розничной. Проще говоря – то, на сколько процентов от себестоимости товара розничная цена больше закупочной.

От чего зависит наценка?

Наценка никогда не устанавливается исключительно по желанию предпринимателя. Это показатель рассчитывается, исходя из многих деталей. Основные факторы, влияющие на этот показатель:

Всё это должно обязательно учитываться. Существуют специальные формулы для расчёта наценки. Но бизнес – это не математика, где всё можно посчитать, подставив данные в формулу. Здесь нужен тщательный анализ и определённая доля интуиции.

Определяем наценку на товар – пошаговая инструкция

Шаг первый – считаем себестоимость. Себестоимость товара – это полная сумма, которую вы тратите на производство одной вещи. Некоторые считают, что если фирма не производит продукт, а закупает его и потом продаёт по розничной цене, то закупочная цена – это и есть себестоимость. На самом деле, это не так. Не стоит забывать о транспортировке и подобных тратах. Если вы производите товар сами, в себестоимость входит цена сырья, плата за труд работников, мелкие издержки, типа затрат на аренду, электроэнергию и т.п. В общем, чтобы определить себестоимость, вам нужно взять один продукт и посчитать, сколько всего вы потратили на его производство.

Шаг второй – определяем пороговую цену. Пороговая цена – это минимальная стоимость товара, по которой вы можете продавать его, не оставаясь при этом в убытке. Здесь должны быть учтены все издержки, налоги и т.п. Продажа товара должна полностью покрывать всё. Посчитайте все ваши затраты, например, за месяц. Посчитайте количество произведённого (или купленного) товара, вычтете из этого погрешности на то, что товар удастся продать не весь, что-то испортится при транспортировке и подобное. А дальше разделите все затраты на примерное количество товара – и вы получите примерную пороговую цену. Меньше этой цены продавать товар просто нет смысла.

Шаг третий – анализируем ситуацию на рынке. Здесь очень важно смотреть на рыночную цену и конкуренцию. Начнём с рыночной цены. Она должна быть больше вашей пороговой цены. Если рыночная цена ниже, значит, у вас должно быть что-то особенное, что заставит покупателя брать вашу продукцию по более высоким ценам. Если ничего особенного у вас нет и при этом ваша пороговая цена выше или ровна рыночной, значит, нет никакого смысла продолжать бизнес. Он не принесёт вам доход.

Если с соотношением пороговой и рыночной цен всё в порядке, смотрим на конкуренцию. Вы не можете вступить на рынок, продавая такой же, как у конкурентов, товар по таким же ценам. Люди просто не будут брать вашу продукцию. У вас обязательно должно быть преимущество, которое заставит потребителей обратить на вас внимание. А для этого вы должны знать всё о ваших конкурентах.

Шаг четвёртый – анализ особенностей товара. Нужно обратить внимание на общие особенности, такие как эластичность спроса. Спрос считается эластичным, если он меняется при изменении цены продукта. Т.е. если спрос сильно повышается при снижении цены, возможно, есть смысл войти на рынок с более низкими, чем у конкурентов ценами.

Стоит обратить внимание на то, привлекут ли покупателей дополнительные опции, которые вы можете им предложить (если можете). Например, в обувных магазинах недавно появилась новая фишка – продавать обувь в кредит. Новые идеи, применённые к товару, определённо сыграют вам на руку и позволят сделать цену выше.

Наконец, вы точно должны знать, кем будут ваши покупатели. Если вы собираетесь производить, например, элитные часы, естественно, цену на них вы можете поставить гораздо выше, чем на простенькие китайские часики. Целевая аудитория зависит не только от типа товара, но и, например, от расположения магазина. К примеру, сумки в дорогом районе Москвы будут стоить определённо дороже тех же самые сумки в магазине на окраине маленького провинциального городка.

Математический расчёт наценки

После всех проведённых анализов можно ставить определённую наценку. Здесь существует два метода.

Первый – самый простой. Вы просто прибавляете к издержкам желаемую прибыль, и получаете стоимость. Этот способ максимально прост, но у него есть недостатки. Во-первых, он не учитывает перемен на рынке. А во-вторых, он не показывает, до какого предела можно снижать цену, если вы, например, делаете распродажу. Точно определить размер прибыли у вас не получится. Она будет всегда меньше ожидаемой, так как почти всегда остаётся какая-то часть нераспроданного товара, а если у вас сезонные продукты, в конце сезона вам придётся распродавать остатки по скидкам. Плюс, могут случаться различные неприятности, потери, от которых никто не застрахован.

Второй способ – определение наценки с помощью метода безубыточности. Это метод позволяет установить минимальные объёмы производства, при которых компания будет работать без убытков. Процент наценки тут рассчитывается по формуле: 1-(объём планируемой валовой выручки / Переменные издержки) *100%. Допустим, вы ожидаете валовую выручку 30 миллионов. Издержки – 10 миллионов. 1-(30 / 10)*100% = 200%. Это минимальная наценка на товар. Опираясь на ситуацию на рынке и особенности товара, вы повышаете этот коэффициент до нужного вам. Это метод на 100% обеспечит вам прибыль.

Средние показатели наценок

В каждой отрасли существуют свои установившие с годами наценки на товар:

На эти показатели можно опираться при расчёте своей наценки. Но держаться строго в рамках не нужно. Лучше всего полагаться на грамотный анализ рынка и собственные расчёты.

Наценка на товар

Заходя в различные магазины, сетевые и небольшие, частные, можно увидеть, что цена на один и тот же товар может отличаться на 10-50%. Разница зависит от того, какая торговая наценка применяется собственником бизнеса.

Ее расчет будет легче, чем расчет маржи, показывающей норму прибыли и используемую для вычисления финансовых показателей, но вычисляя, можно ошибиться, что приведет к оттоку покупателей.

Как рассчитать наценку на товар

Удержаться на конкурентном рынке можно, только предложив клиентам невысокую стоимость совершаемых покупок. Поэтому наценка на товар должна быть такой, чтобы одновременно обеспечивать норму прибыли и не отпугивать потребителей. Финансовые службы должны быть достаточно гибки и реагировать на изменение рыночной ситуации.

При вычислении суммы превышения отпускной стоимости товара над закупочной или себестоимостью для производителей или реализаторов, необходимо учитывать:

Наценка на товар – зависит от принятой в организации политики.

Существуют следующие принципы определения:

Выбор метода расчета и величины надбавки зависит от текущей рыночной ситуации, политики конкурентов и эксклюзивности товара. Чем сложнее приобрести продукт или услугу, тем дороже окажется она для покупателя.

Расчет наценки в рублях

Эта несложная операция доступна простому бухгалтеру, для нее не нужно специальных программ, достаточно калькулятора. Для формирования торговой наценки в розничной торговле к закупочной стоимости единицы ассортимента добавляется твердая (постоянная) денежная сумма, в результате чего формируется отпускная.

Но не надо думать, что суммированная добавленная стоимость по всем реализованным позициям представляет собой прибыль, это не более чем валовой доход.

Для расчета прибыли из него вычитаются:

Расчет прибыли производится по итогам квартала или года, в зависимости от принятой в компании формы налогообложения. Следует учитывать, что понятия максимальной наценки на товар не существует, все зависит от рынка и его тенденций, но, если не успеть вовремя перестроиться, клиентов могут перехватить конкуренты.

Расчет наценки в процентах

Бухгалтер иногда предпочтет посчитать сумму разницы между отпускной и закупочной ценой в процентах, это помогает ему точнее определить размер прибыли и соотнести с нормой прибыли, рентабельностью, характерной для конкретной отрасли. За базу для расчета берется маржа, она рассчитывается, исходя из итоговой стоимости реализуемой продукции.

ФНС опубликовала нормы рентабельности для отраслей и отклонение от них может стать основанием для проведения выездной проверки. По мнению ведомства, норма прибыли в розничной торговле в России колеблется в пределах 2,3-7,5%.

Соответственно, вычисляя наценку на товар в процентах, нужно понимать, что превышение нормы рентабельности снижает конкурентоспособность.

Посчитать наценку в процентах просто:

Таблица расчета

Иногда нет времени вычислять проценты для каждой ассортиментной позиции. Для упрощения расчетов часто используются наглядные материалы.

Поможет бухгалтеру рассчитать наценку на товар такая таблица:

| Наценка | Коэффициент умножения | Процент |

| 1% | х1,01 | +1% |

| 10% | х1,1 | +10% |

| 30% | х1,3 | +30% |

| 50% | х1,5 | +50% |

| 100% | х2 | +100% |

Способ вычисления очень прост, но, если торопиться, можно допустить ошибку. Всегда требуется дополнительно перепроверять расчеты.

Формула

Иногда вычислить, сколько именно магазин добавил к предложению оптовика, требуется покупателям или проверяющим организациям, ФНС или аудиту.

Для них существует формула расчета торговой наценки, которая позволит вычислить искомую сумму в ситуациях, когда:

Несложные вычисления помогут определить, насколько ценовая политика компании соответствует сложившейся на рынке ситуации. Так как биржевые и оптовые цены часто меняются, необходимо разработать гибкий механизм переоценки.

Наценка в процентах по оптовой цене и наценке в рублях

Выяснить, по какой цене приобретался товар, можно, изучив контракты с российскими или зарубежными поставщиками и счета-фактуры, если вычисления ведутся проверяющими, ревизионной комиссией или акционерами.

Бухгалтерия также вносит все данные по закупочной стоимости в бухгалтерские программы.

Зафиксировав оптовую цену для каждой позиции, надо узнать размер завышения стоимости товара в рублях.

После этого производится вычисление по следующей формуле:

Наценка%= (Наценка руб./Закупочная цена) х100

При этом методе расчета ошибиться невозможно. Интересно, что вычисление маржи в этом случае будет немного отличаться, за основу берутся другие показатели.

Коэффициент рентабельности считается так:

Маржа% = (маржа руб./ Отпускная цена)х100

Этот показатель используется для расчета нормы прибыли и других финансовых показателей.

Если добавленная стоимость в чистом виде нужна для определения торговой стратегии, то маржа показывает доходность и устойчивость предприятия. Первая всегда считается до начала реализации, вторая обычно вычисляется в конце отчетного периода.

Наценка по цене продажи и оптовой цене

Второй способ не сложнее первого.

Формула окажется успешно применимой и для одной товарной позиции, и для расчета валового дохода от реализации партии товара в течении определенного периода времени:

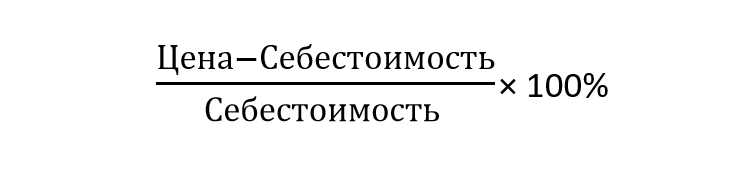

Наценка % = (отпускная цена— закупочная цена) / закупочная цена * 100

Такой расчет можно вести для партии товара, но он не даст ответа на вопрос, как посчитать среднюю наценку для всех ассортиментных позиций в магазине за определенный период времени, например, за полгода с момента открытия.

Этот вычисление, как и анализ маржинальности, поможет вычислить точку безубыточности работы магазина.

Обычно для определения среднего значения используются программные продукты, при этом обычный Excel окажется не менее полезен, чем специализированное ПО. От бухгалтера или финансового сотрудника потребуется только верно вводить показатели для вычислений.

Для получения результата нужно подобрать:

Зная два показателя, их подставляют в формулу:

Средняя наценка за период % = (Сумма продаж — закупочная стоимость) / закупочная стоимость * 100

Сравнивая оба показателя с точки зрения их влияния на политику магазина, можно вывести следующие тезисы:

Предложенные методы расчета окажутся полезными не только для бухгалтеров и покупателей, но и для только выходящих на рынок компаний, желающих прояснить для себя ценовую политику конкурентов.

При этом знание правил вычисления наценки не позволит совершить ошибку и поставить слишком высокую цену на товар, что приведет к снижению продаж.

Четыре простых правила для торговой наценки

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН : 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

| Остаток товаров на 1 июля, руб. | Получено товаров по покупной стоимости, руб. | Торговая наценка, % | Сумма наценки, руб. | Выручка от продажи товаров, руб. | Расходы на продажу, руб. | |

| Товары группы 1 | 4600 | 12 100 | 39 | 4719 | 16 800 | 3000 |

| Товары группы 2 | 7900 | 24 900 | 26 | 6474 | 33 200 | |

| Итого | 12 500 | 37 000 | 11 193 | 50 000 |

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.