Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

Среди минусов спецрежима:

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Как заполнить заявление на получение патента?

Перейти на патент можно в любой день в течение года или сразу после регистрации ИП. В статье расскажем про оба варианта.

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

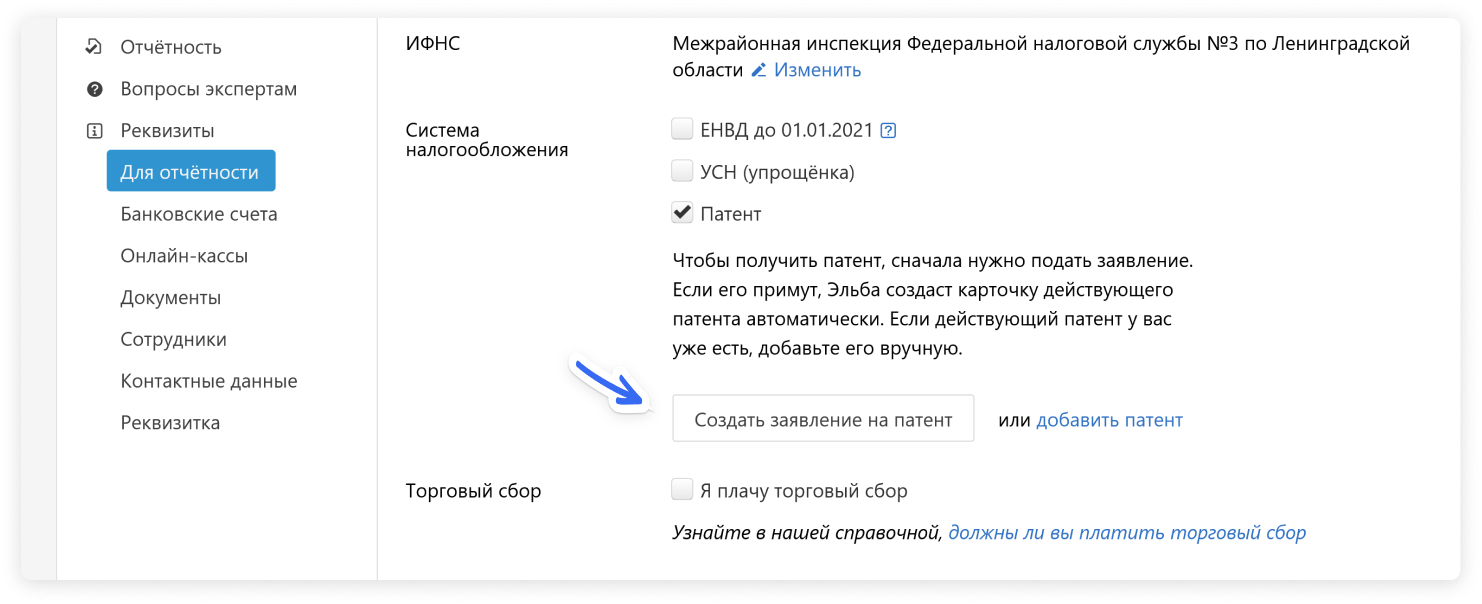

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

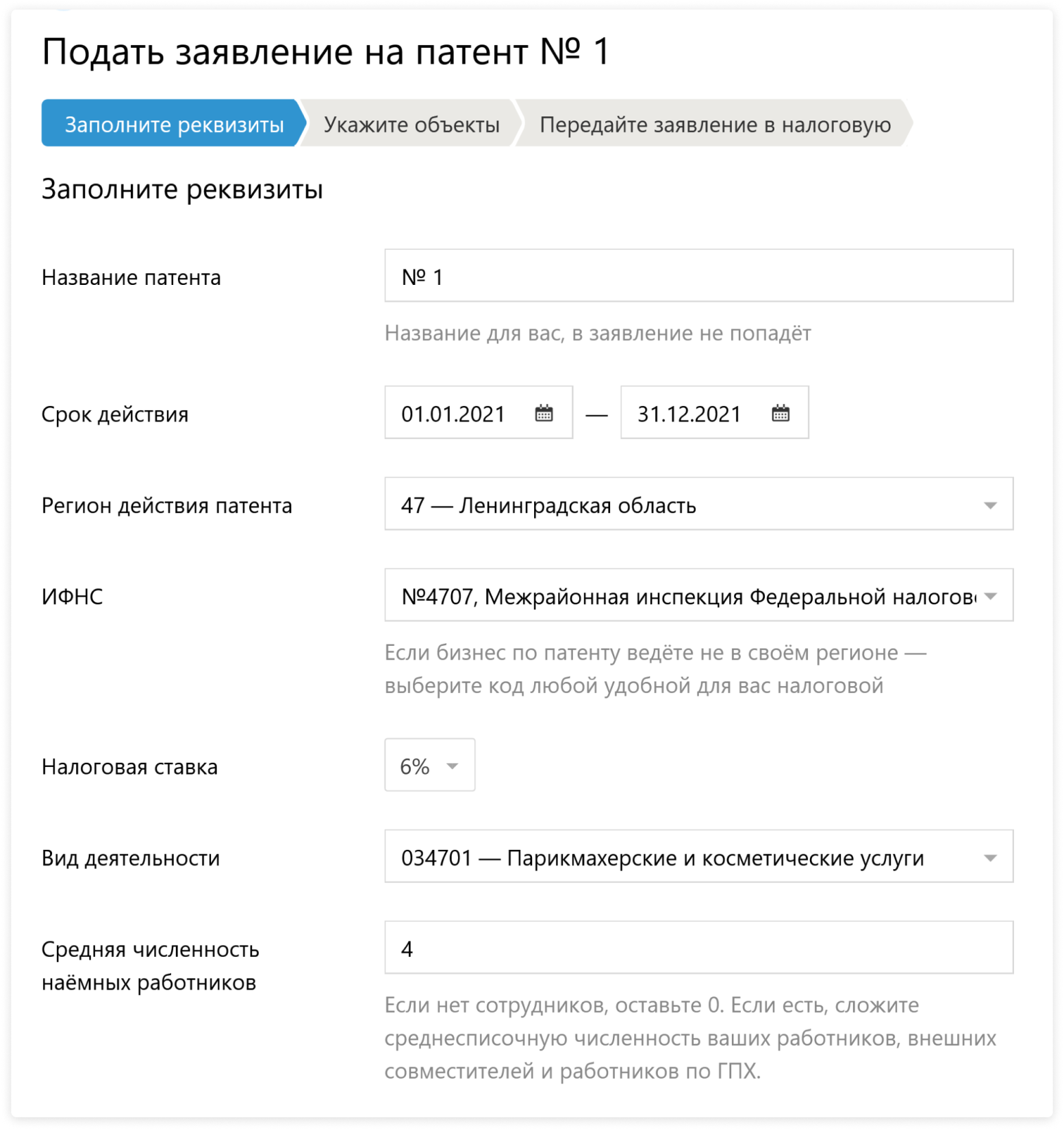

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

Если попадаете под налоговые каникулы, выбирайте ставку 0%. Укажите пункт и статью регионального закона, который ввёл каникулы для вашего бизнеса. Ставка 0% означает, что платить за патент не нужно.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

Рознице иногда непросто определить, чем отличается магазин от павильона. В п. 3 статьи 346.43 НК РФ даны определения:

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

На самом деле ходить в налоговую необязательно. Рассчитать стоимость патента можно и на калькуляторе, а сформировать платёжку — в сервисе налоговой. Если переживаете, что можете ошибиться с оплатой, заберите патент на бумаге.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Как заполнить заявление на бумаге, если собираетесь регистрировать ИП и сразу переходить на патент

Чтобы перейти на патент с первого дня существования ИП, подайте заявление вместе с документами на регистрацию бизнеса.

Заявление заполняйте на компьютере или вручную печатными буквами. Буквы заглавные, цвет — чёрный, в одной ячейке — один символ.

Бумажное заявление на получение патента состоит из нескольких листов.

Первый лист — сведения об ИП

| Поле | Как заполнить? | |||||||

|---|---|---|---|---|---|---|---|---|

| ИНН | Узнать свой ИНН на сайте налоговой. | |||||||

| Код налогового органа | Если бизнес по патенту ведёте в своём регионе, укажите код налоговой по месту прописки. Если в другом — код любой налоговой этого региона. Узнайте код на сайте налоговой. | |||||||

| ОГРНИП | Указан в свидетельстве о регистрации ИП или в выписке из ЕГРИП. Не заполняйте, если переходите на патент с первого дня существования ИП. | |||||||

| Код субъекта РФ | Совпадает с первыми двумя цифрами кода налоговой | |||||||

| Адрес | Прописка по паспорту | |||||||

| Срок патента | От 1 до 12 месяцев, но в рамках одного года | |||||||

| Начало действия патента | ||||||||

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя, договор аренды помещения (его может попросить налоговая, если вы занимаетесь розничной торговлей или общепитом. | |||||||

| Достоверность и полноту сведений подтверждаю |

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

Налоговая рассмотрит документы и вернет часть стоимости патента.