Погашение ипотеки материнским капиталом в Сбербанке

Улучшение жилищных условий — одно из направлений, в котором полностью или частично расходуются средства материнского капитала. В частности, за счет средств государственной поддержки погашается кредит, оформленный на приобретение или строительство жилого помещения, либо производится первоначальный взнос. Законодательство допускает погашение ипотеки маткапиталом в Сбербанке и в любой другой кредитной организации, функционирующей на территории РФ.

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

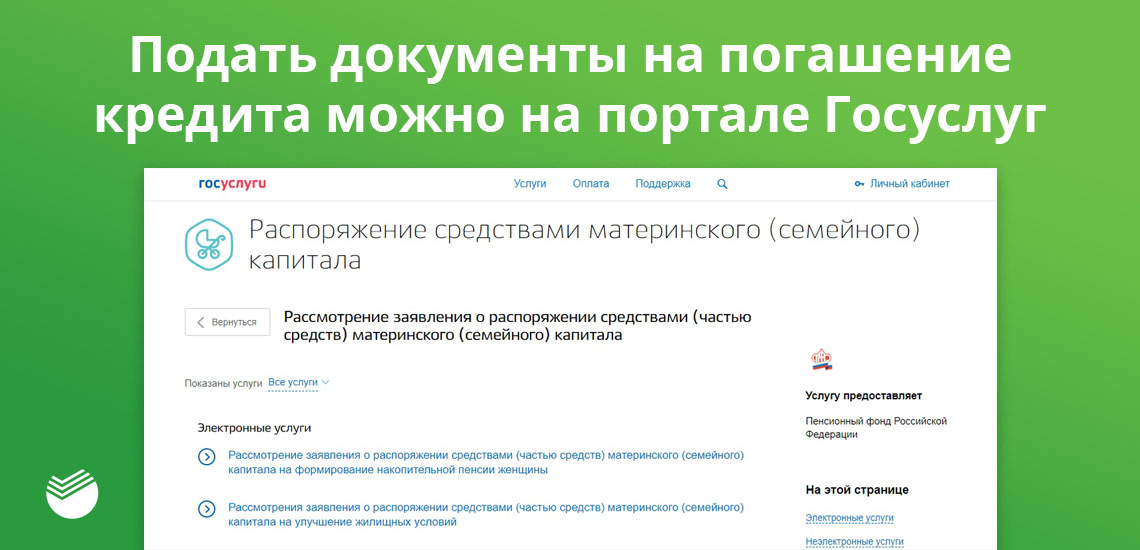

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать размер и остаток материнского капитала: новый регламент ПФР

В 2019 году вступил в силу новый регламент пенсионного фонда, который объясняет, как узнать остаток материнского капитала. Это государственная услуга, которую оказывают по заранее установленным правилам, а не как захотят сотрудники ПФР.

Регламент устанавливает сроки для справки, объясняет, как ее можно получить, какие нужны документы и почему бесполезно обращаться в МФЦ. А мы объясним, кому и зачем нужна такая справка.

Кого это касается?

Новый регламент касается семей, которые имеют право на материнский капитал: и тех, что уже получили и используют его, и тех, что пока даже не оформили. Этой услугой пользоваться необязательно, кому-то она вообще ни разу не пригодится. Но есть случаи, когда без такой справки нельзя обойтись — или она нужна семье, чтобы просто следить за остатком денег.

Еще регламент касается сотрудников ПФР: они должны строго его соблюдать, не могут требовать лишних документов, отказывать без причин и задерживать посетителей дольше положенного. Если знать, что написано в документе, будет проще получить нужные справки и разъяснения от сотрудников пенсионного фонда.

Эта справка — не новая услуга. Их выдавали и раньше. Новый только регламент.

Сначала немного матчасти о размере маткапитала

Материнский капитал — это форма господдержки для семей, где родился ребенок. Государство дает им определенную сумму на полезные цели: покупку жилья, погашение ипотеки, образование детей или ежемесячные выплаты.

Индексация влияет на остаток. Семьи, которым выдали сертификат в 2018 или 2019 году, получат повышенную сумму. А если часть они уже использовали, им проиндексируют остаток.

Если в 2020 году маткапитал не тратить, а в 2021 его опять проиндексируют, то он снова увеличится.

Материнский капитал можно использовать частями. Например, 100 тысяч рублей направить на оплату ипотеки, 200 тысяч — на обучение старшего ребенка в вузе, а остальное получать на карту ежемесячными выплатами.

Когда нужна справка о размере или остатке маткапитала

Вот в каких случаях семье стоит получить такой документ.

При оформлении ипотеки. Банк попросит подтвердить право на маткапитал и сумму, которая положена семье. Вдруг маткапитал уже потрачен или вместо 467 тысяч осталось только 100.

Для продавца квартиры. Если семья покупает жилье без кредита, но с использованием маткапитала, продавец не сразу получит деньги: ПФР перечислит их уже после оформления сделки. Справка подтвердит, что остаток за квартиру точно оплатят маткапиталом.

Для ежемесячных выплат. За счет маткапитала можно получать ежемесячные выплаты на второго ребенка — те самые, что называют путинскими. Это пособие в размере одного регионального прожиточного минимума на ребенка. Каждый месяц мама получает фиксированную сумму на карту, а пенсионный фонд вычитает ее из остатка маткапитала. Когда маткапитал закончится, выплаты прекратят. Справка поможет следить за остатком и планировать поступления из бюджета.

Чтобы распорядиться остатком. Если семья использует маткапитал частями, нужно знать, сколько денег есть в распоряжении перед следующим платежом. Например, если речь об оплате вуза, яслей или средств реабилитации. Чтобы не получилось так: семья думает, что деньги еще есть, а на самом деле почти вся господдержка потрачена и нужно платить самостоятельно.

Для проверки индексации. Есть семьи, которые получили сертификат еще пять лет назад, но маткапитал до сих пор не использовали. В 2014 году они имели право на 429 тысяч рублей, в 2019 — уже на 453 тысячи, а в 2020 — на 467 тысяч. По справке понятно, какую точно сумму можно использовать в конкретном году.

Как получить справку об остатке маткапитала

Сейчас работают два реальных способа получить справку, хотя на самом деле в законе их больше:

Как узнать остаток маткапитала через интернет

В личном кабинете есть отдельный сервис для формирования справки. Это документ, который можно сохранить и отправить по запросу.

Но тут есть проблема. Когда мы тестировали этот сервис, справка формировалась без подписи и каких-то опознавательных знаков. Документ должен приходить на электронную почту, но не приходит. Следовательно, в банк такую справку отправить не получится — придется все равно идти в отделение и брать там бланк с печатью.

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Этот материал обновлен 24.01.2021.

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей с детьми, сокращенно его называют МСК. До 2020 года МСК могли получить семьи, которые родили или усыновили второго ребенка с 2007 по 2019 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но сертификат все равно дают только один раз.

Размер материнского капитала в 2021 году

| Момент возникновения права на МСК | МСК на первого ребенка | МСК на второго ребенка | МСК на третьего ребенка |

|---|---|---|---|

| Первый ребенок родился после 1 января 2020 года | 483 881,83 Р | — | — |

| Первый и второй ребенок родились после 1 января 2020 года | 483 881,83 Р | 155 550 Р | — |

| Первый ребенок родился до 2020 года, а второй — после 1 января 2020 года | — | 639 431,83 Р | — |

| Первый и второй ребенок родились до 2020 года | — | 466 617 Р | — |

| Первый и второй ребенок родились до 2007 года, а третий — после 1 января 2020 года | — | — | 639 431,83 Р |

| Третий или последующий ребенок родился с 2007 до 2020 года, на второго маткапитал не оформляли | — | — | 483 881,83 Р |

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить маткапитал можно сразу с рождения ребенка или с момента, когда ему исполнится три года — зависит от целей, на которые пойдут деньги.

Когда ребенку исполнится три года: на покупку квартиры или дома без ипотеки; строительство или реконструкцию дома; платную школу, кружки и секции, вуз и техникум; накопительную пенсию мамы.

Поэтому если хотите потратить деньги на ипотеку, можно не ждать три года. Но чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

Раньше для погашения ипотеки маткапиталом нужно было обязательно зафиксировать у нотариуса обещание выделить доли всем членам семьи. Такой документ стоит 2—3 тысячи рублей.

В марте 2020 года обязанность оформлять эту бумагу отменили. Теперь тратиться на нотариуса не придется. Но доли все равно нужно выделять, просто нотариальный документ заменили обычным письменным согласием.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

C 2020 года заявление на использование маткапитала для ипотеки можно подать прямо в банке, без визита в пенсионный фонд. Банк сам сформирует пакет документов.

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

С 2021 года ПФР должен рассмотреть заявление за 10 рабочих дней. После этого у него будет один день, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 5 рабочих дней. Раньше срок был больше, но в апреле 2020 года его сократили. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Причем вы можете оплатить им обычную ипотеку или ипотеку по госпрограммам. Например, семейную ипотеку под 6% или льготную ипотеку под 6,5%.

Для одобрения кредита все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимают около месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Ипотека плюс материнский капитал

от 300 000 ₽

до 30 лет

от 4,1%

Материнский капитал — ваш первоначальный взнос по ипотеке

Целиком или частично

Новостройки и вторичка

Материнский капитал можно использовать при покупке готового или строящегося жилья

Скидка к ставке

Если получаете зарплату на карту Сбербанка

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Рассчитайте ипотеку

Как оформить ипотеку с материнским капиталом в качестве первоначального взноса

Возьмите справку из ПФР с указанием суммы остатка маткапитала

Рассчитайте ипотеку и отправьте заявку.

Выберите квартиру и оформите сделку.

Отнесите в ПФР справку из банка о получении кредита и заявление о перечислении материнского капитала в счёт кредита.

Помимо необходимого пакета документов для получения кредита по программе «Приобретение готового жилья» или «Приобретение строящегося жилья» дополнительно предоставляются:

На какую сумму кредита я могу рассчитывать?

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как досрочно погасить ипотечный кредит?

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Как узнать переплату по моему будущему кредиту?

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Где найти список аккредитованных Сбербанком жилых комплексов?

Как узнать свою кредитную историю?

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.