Как проверить, является ли компания плательщиком НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Налог на добавленную стоимость (НДС)

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана.[separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

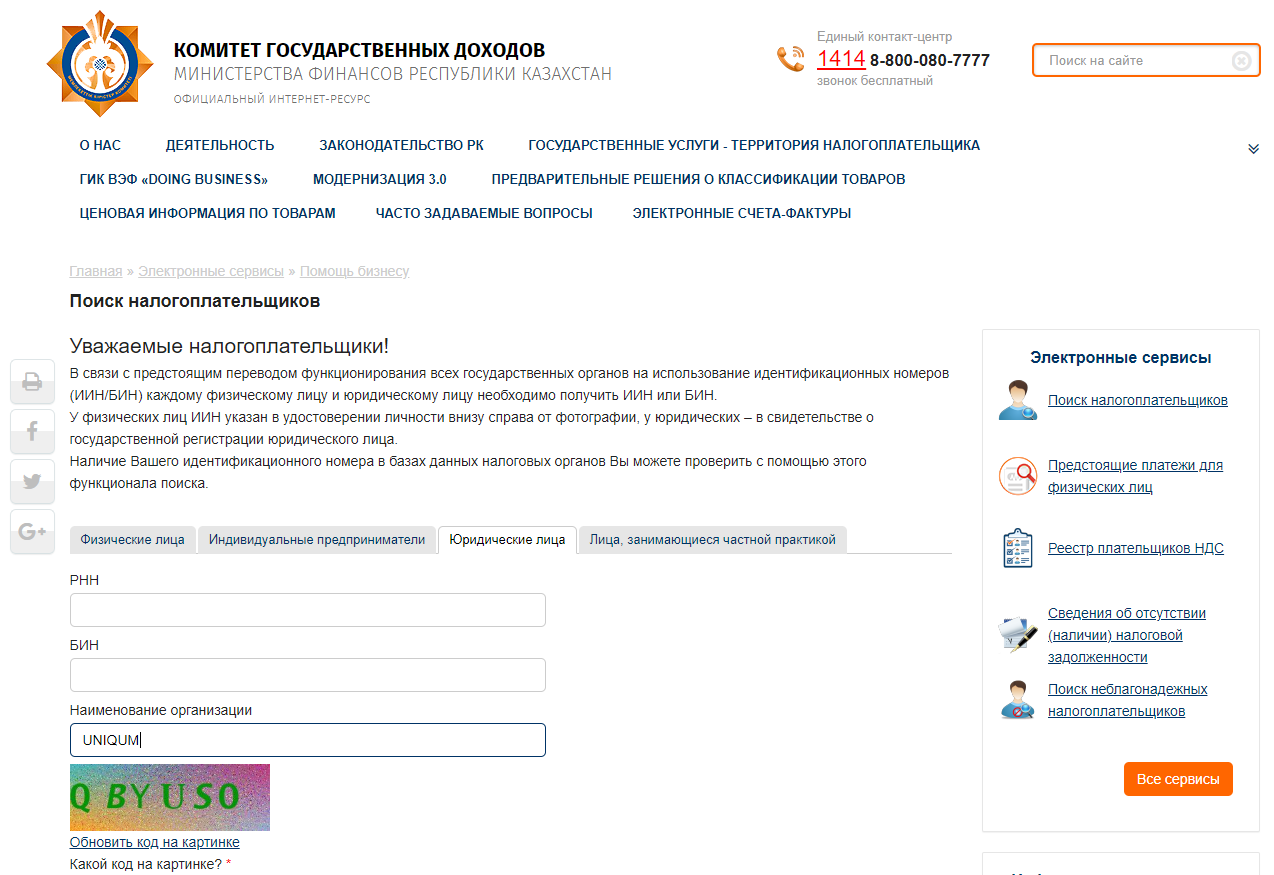

Поиск налогоплательщика РК по ИИН / БИН или фамилии через kgd.gov.kz

Многие компании, до начала сотрудничества хотят узнать побольше о поставщике.

Есть множество сервисов для проверки контрагентов за символичную сумму, как например https://kompra.kz/, где можно узнать о фирме очень много данных, вплоть до участия отдельных лиц в целой группе компаний.

Это очень удобно журналистам для расследования. Ну и в целом, для любого заинтересованного в подобной информации лица.

Но сегодня мы разберем как на практике узнать базовую информацию о фирме через официальный сайт комитета государственных доходов — http://kgd.gov.kz/

Поиск можно совершать по следующим категориям:

Разберем на примере поиск по юридическим лицам.

Переходим по ссылке http://kgd.gov.kz/ru/services/taxpayer_search и далее во вкладку юридические лица. В открывшейся форме вбиваем РНН, БИН или наименование юридического лица.

Если не знаете точного наименования, попробуйте ввести одно слово, которое помните и точно знаете как пишется.

Для примера, мы ввели «Fort Life company»

Ну и соответственно, если вам известен БИН компании, то лучше его ввести — будет точнее.

После ввода наименования подтверждаете, что Вы не робот через ReCapcha.

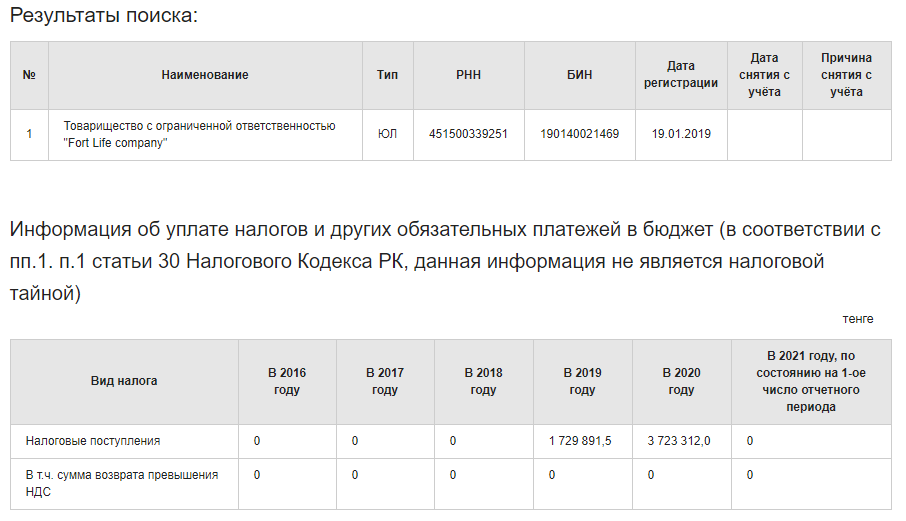

Далее нажимаем на кнопку «Поиск». Eсли все верно введено и компания определена, вам выведется базовая информация о ней, в том числе сумма налоговых отчислений, что не является налоговой тайной.

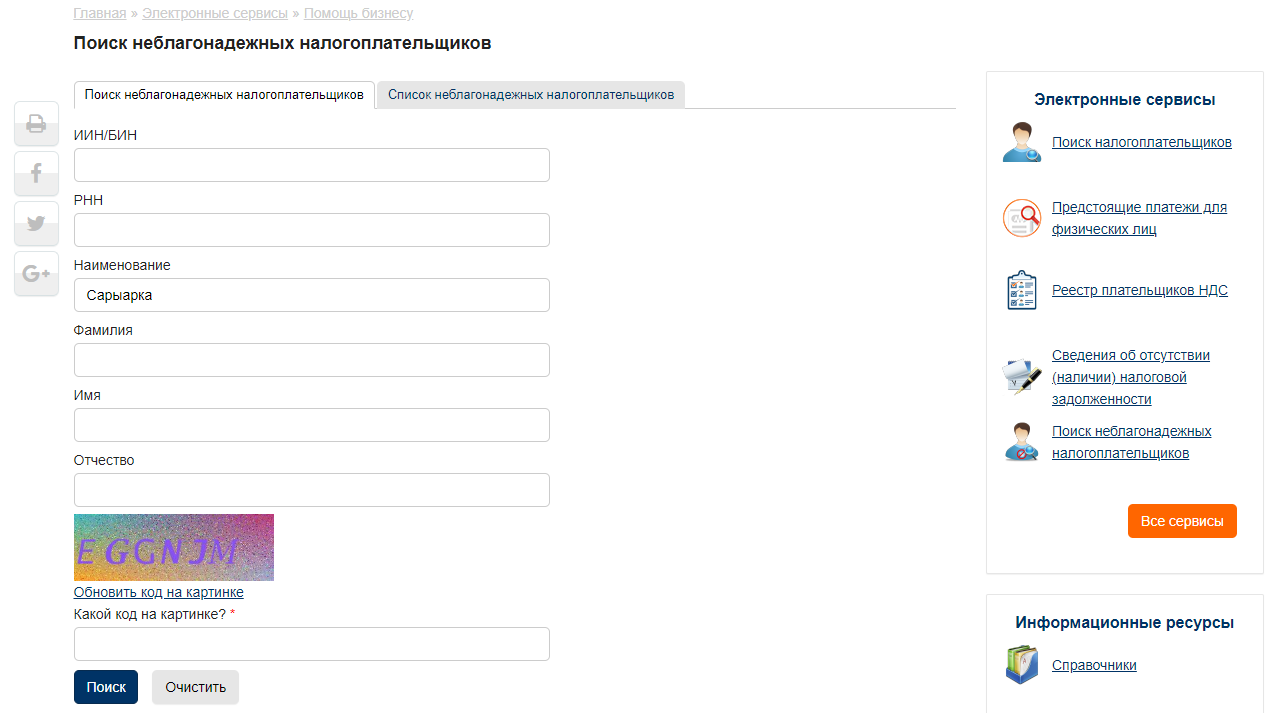

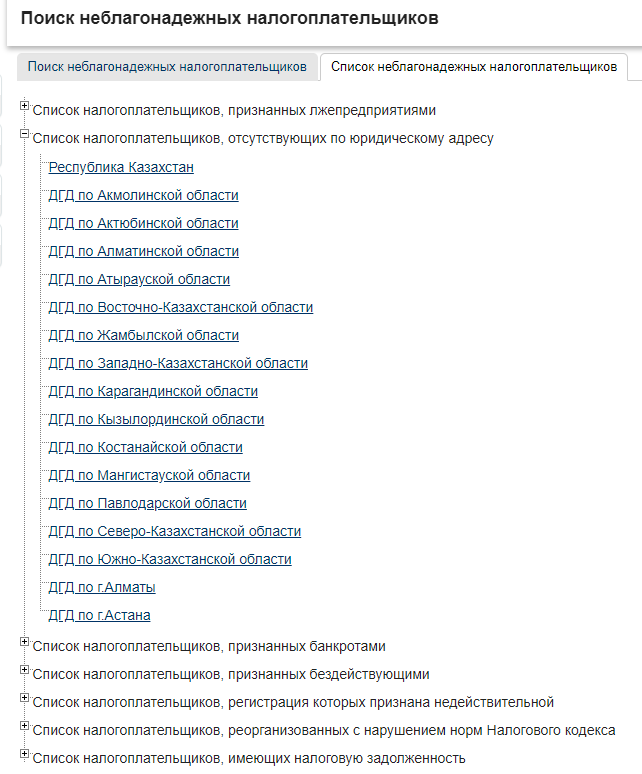

Поиск неблагонадежных налогоплательщиков

Здесь же на сайте КГД вы можете проверить не является ли ваш поставщик в списке неблагонадежных налогоплательщиков.

Для этого переходим по ссылке http://kgd.gov.kz/ru/services/taxpayer_search_unreliable и по аналогии с предыдущим инструментом вбиваем информацию, которую знаем о компании.

Это может быть как БИН, наименование организации или ФИО учредителя. Для примера ввели популярное слово «Сарыарка».

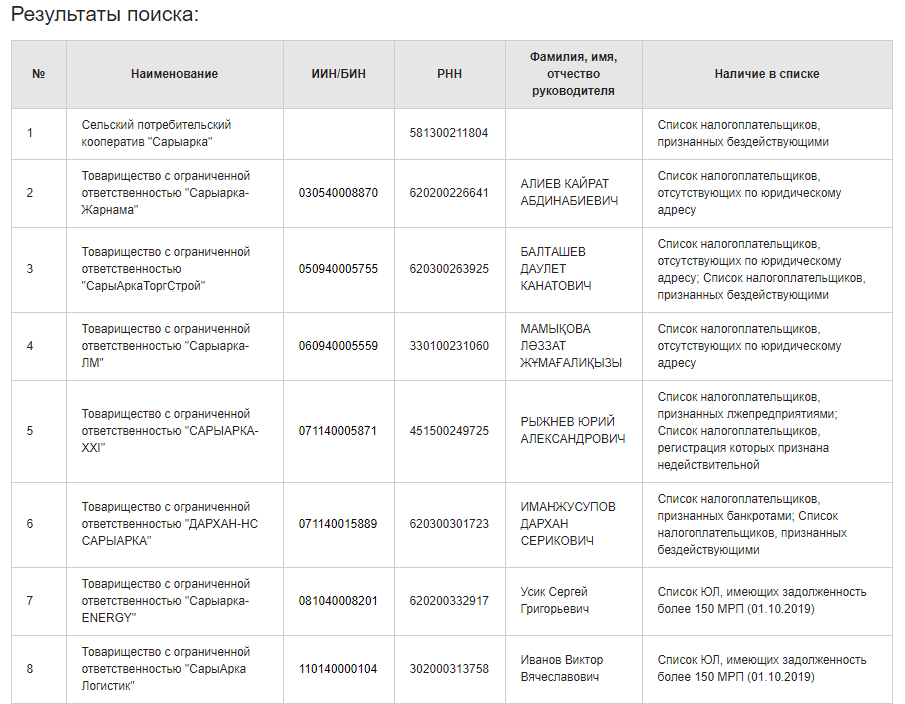

и получили как результат таблицу со списком всех кампаний с таким наименованием в своем составе. Итого таких 37 компаний.

Все из них так или иначе являются неблагонадежными и явно не стоит с ними связываться в работе.

Как альтернатива поиска, можно просто посмотреть списки неблагонадежных налогоплательщиков по регионам и причинам их признания таковыми.

В данном варианте поиск ведет не по базе, а по файлам. При выборе и клике по нужному региону, скачивается файл со списком и всей информацией по фирмам.

Если у вас остались вопросы по описанной выше инструкции, пишите в комментариях, будем разбираться.

Как узнать плательщика ндс по бин

Пробные 2 проверки окончены.

Вы можете продолжить проверку после авторизации или небольшой оплаты. Тарифы.

Завтра будут доступны еще 2 проверки, заходите снова!

Зачисление средств произойдет в тенге. Карты выпущенные системами Яндекс и Qiwi не принимаются

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы.

Посмотреть пример

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы.

Посмотреть пример

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример схемы связей

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример истории изменений

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример отчета

Для подключения тарифа Adata PRO, отправьте нам запрос на получение годовой подписки по электронной почте info@adata.kz или по номеру +7 777 023 39 46

Данный функционал доступен только верифицированным пользователям. Для верификаций перейдите в раздел личного кабинета Верификация

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример схемы связей

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример истории изменений

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример отчета

Текущий баланс: KZT

В соответствии с Законом РК «О персональных данных и их защите» в случае необходимости получения информации в отношении третьего лица подтверждаю, что согласие данного лица имеется. Об ответственности за нарушение Закона РК «О персональных данных и их защите» предупрежден

Проверь своего контрагента на благонадежность

Юридических лиц в базе сервиса

Юридических и финансовых показателей

Юридические лица и индивидуальные предприятия Казахстана

Изучите благонадежность своих поставщиков

Узнайте больше информации о своем работодателе

Узнайте больше информации о своем конкуренте или заказчике

Проверьте себя на штрафы или запрет на выезд из Казахстана

Проверьте текущего или будущего сотрудника на благонадежность

Сверка связей между контрагентами

Отследите взаимосвязь между компаниями, ИП и физическими лицами

Узнайте, есть ли ИП или ТОО вашего сотрудника в ваших поставщиках

Участие в судебных делах

Отследите участие в судебных делах по типам: гражданские, административные, уголовные

Участие в закупках

Изучите в каких закупках участвует ваш контрагент или конкурент, динамику роста или спад активности в закупках

Является ли контрагент участником Государственных закупок, добросовестным поставщиком Самрук Казына или есть проблемы

Отследите наличие задолженности своего контрагента

Исследуйте хронологию ключевых событий

Подключайте внутренние информационные системы и проверяйте своих сотрудников и контрагентов на благонадежность

Зачисление средств произойдет в тенге. Карты выпущенные системами Яндекс и Qiwi не принимаются

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы.

Посмотреть пример

Для получения данного тарифа перейдите в раздел личного кабинета Тарифы.

Посмотреть пример

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример схемы связей

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример истории изменений

Данный функционал доступен только зарегистрированным пользователям. Авторизуйтесь и повторите Ваш запрос.

Посмотреть пример отчета

Для подключения тарифа Adata PRO, отправьте нам запрос на получение годовой подписки по электронной почте info@adata.kz или по номеру +7 777 023 39 46

Данный функционал доступен только верифицированным пользователям. Для верификаций перейдите в раздел личного кабинета Верификация

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример схемы связей

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример истории изменений

Для получения платного аккаунта перейдите в раздел личного кабинета Тарифы.

Посмотреть пример отчета

Текущий баланс: KZT

В соответствии с Законом РК «О персональных данных и их защите» в случае необходимости получения информации в отношении третьего лица подтверждаю, что согласие данного лица имеется. Об ответственности за нарушение Закона РК «О персональных данных и их защите» предупрежден