Пропала скидка по ОСАГО или КБМ не найден

Проверяя свою скидку по ОСАГО, вы обнаруживаете, что скидки нет или она меньше, чем должна быть? Система проверки КБМ выдает ошибку «801 — КБМ не найден, возвращен стандартный класс»? Возможно, все проще, чем Вы думаете — может Вы были участником ДТП? Но если Вы все-таки уверены, что КБМ у Вас неправильный, ознакомьтесь с возможными причинами ошибки, которые изложены в этой статье.

Вы неправильно проверяете свой КБМ

Для начала убедитесь насколько верно Вы оцениваете свой потенциальный КБМ.

При самостоятельной проверке КБМ обратите внимание на дату запроса: она должна соответствовать дате начала действия нового полиса, и быть не раньше дня, следующего за днем окончания действия старого полиса. Также обратите внимание на серию и номер водительского удостоверения. Быть может Вы меняли права? Попробуйте вбить старый номер в/у (он указан в графе «Особые отметки» нового в/у).

Вы внесены в несколько полисов ОСАГО

Вспомните, есть ли у Вас друзья или родственники, которые вписывали Вас в свои страховки. Возможно, они не обратили внимание на размер КБМ, а агент не уделил должного внимания этому вопросу и сделал всем 3 класс (обнулил скидку). Теперь Вы в базе РСА с обнуленной скидкой. На странице проверки КБМ Вы можете посмотреть с какого полиса берется скидка.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Ошибка данных в базе РСА

Вы все проверили, но скидка так и не находится? Самая распространенная проблема заключена в том, что в базу РСА Ваши данные занесли с ошибкой. Например, в дате рождения, или в серии водительского удостоверения. Иногда (не часто), страховые специально делают незаметную ошибку (например в серии прав меняют «О» на ноль). Вы ведь не читали заявление, когда оформляли предыдущий полис? Скорее всего нет. И очень зря. Большинство исчезновений скидки происходит именно из-за ошибки в дате рождения. Она не прописывается в полисе ОСАГО и Вы не сможете ее обнаружить без помощи страховой компании (запросите у нее справку о безубыточности по этому полису, там будут все Ваши данные, по которым Вы занесены в базу РСА).

Страховая не передала данные в базу РСА

На самом деле, сейчас такое случается очень редко, потому что договоры ОСАГО заключаются на компьютере и данные сразу попадают в систему. Но если агент полис выписал вручную, он может случайно (но маловероятно) потерять свой экземпляр, не успев донести его до страховой компании. Есть еще вероятность, что Вы приобрели поддельный полис ОСАГО, поэтому и данные никуда не попали. Проверить свой полис Вы можете на странице Проверка полиса ОСАГО.

Агент или менеджер специально скрывает Вашу скидку

Естественно, сотрудникам страховой компании выгоднее продать Вам страховку подороже, чтобы получить увеличенную комиссию. Поэтому они пользуются финансовой безграмотностью клиентов и просто не ставят полагающуюся Вам скидку, ссылаясь на отсутствие связи с базой РСА.

Что делать если КБМ обнулили

Подробно об этом написано в статье «Как восстановить КБМ».

Порядок исправления КБМ

С 1 июля 2014 года источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС ОСАГО). АИС ОСАГО содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года.

Сведения и изменения в АИС ОСАГО загружаются только страховщиками.

РСА не наделен полномочиями вносить изменения в АИС ОСАГО. Внесение или изменение данных в АИС ОСАГО возможно только со стороны страховщика, с которым был заключен договор ОСАГО.

С 1 сентября 2014 года страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС ОСАГО не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

С 1 декабря 2015 года осуществляется упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС ОСАГО, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

Страхователю при заключении нового договора ОСАГО необходимо сообщить страховщику номера предыдущего и действующего водительского удостоверения.

Страхователь может направить страховщику заявление о несогласии с примененным КБМ любым доступным средством связи: почтой России, электронной почтой.

Почему КБМ 1, не меняется или повышается — причины потери КБМ

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

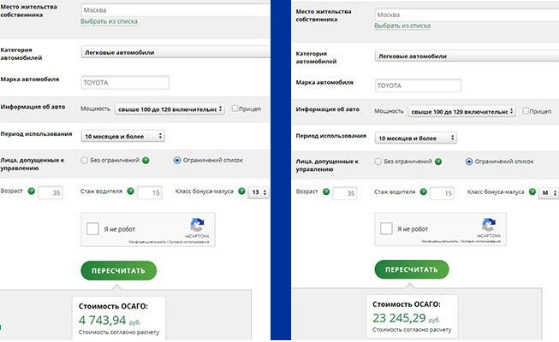

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

День добрый, сегодня я расскажу почему у водителей со стажем КБМ 1 или не меняется, разберемся в причинах маленького КБМ и постараемся разобраться почему бонус-малус обнуляется. Перечислим стандартные причины и покажу на примерах как может изменяться ваш бонус-малус.

Еще раз напомню, что каждый раз, когда вы страхуетесь (на год и не прекращаете полис досрочно), КБМ должен снижаться на 0.05 пункта или повышаться на 1 класс. Что в итоге дает 5% скидку на полис ОСАГО. Максимальная скидка — 50%, что соответствует КБМ 0.5 или 13 классу.

Почему КБМ может вырасти или сброситься

Причины, по которым КБМ может не расти, не описанные в законах и актах

Что делать

Вы можете восстановить КБМ через нашу компанию, это самый быстрый и простой вариант. О бесплатных способах читайте в статье.

Примеры истории КБМ наших клиентов

Пример 1

Клиент пришел с новыми правами с актуальным значением 1. Как изменялся КБМ по старым правам, видно выше. Почему так произошло говорить поздно.

Результат: КБМ 1 → 0.5 — скидка 50% на полис

Пример 2

Здесь были новые права без данных по старым, но с галочкой у нас в форме на запрос старых прав.

Результат: КБМ 0.85 → 0.5 — скидка 50% на полис

Пример 3

Клиент пришел с новыми правами и актуальным значением 1. Снизить больше, чем по старым правам не удалось, но была перенесена скидка со старых прав.

Результат: КБМ 0.1 → 0.85 — скидка 15% на полис

Пример 4 — случай с ДТП

Здесь новые права и галочка на запрос старых. Человек застраховал машину по новым правам, особо не разбираясь с КБМ со значением 1. Затем попал в ДТП. Повышающий КБМ применился на 1 и в итоге получили значение 1.55, как и должно быть по таблице. Но дело в том, что не было учтено значение по старым правам. Мы подали запрос в РСА и пересчитали КБМ.

Результат: КБМ 1.55 → 1 — экономия 55% переплаты за полис

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Как восстановить КБМ бесплатно — инструкция 2020 года

Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

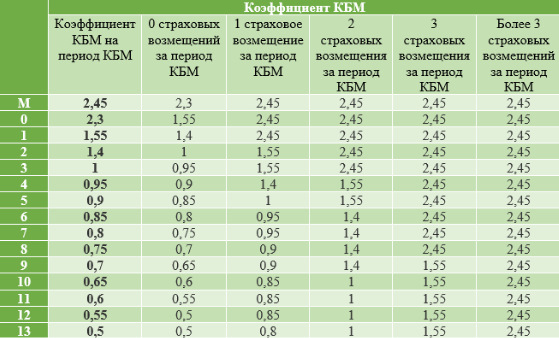

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.