Поправочные коэффициенты и их роль в страховании

В России цена на страховой полис варьирует в зависимости от двух главных компонентов: стоимости базового тарифа и поправочные коэффициенты. Если с тарифом все понятно, его выбор происходит еще до момента подписания договора страхования, то с коэффициентами все немного сложнее. О том, что такое поправочный коэффициент, от чего он зависит и как рассчитывается, мы и расскажем в нашей статье.

Базовые понятия

Поправочные коэффициенты в страховании играют важнейшую роль. Это некое дополнение и уточнение, которое существенно влияет на итоговую стоимость полиса страхования. Такие показатели разрабатываются внутри каждой компании самостоятельно, поэтому их количество и величина могут варьироваться.

Эти показатели могут, как увеличить, так и уменьшить итоговую стоимость страхового полиса. Это очень выгодно для страховых компаний, поскольку позволяет снижать риски и регулировать итоговую цену тарифа с учетом каждой мелочи, которая существенна в страховании.

Клиенту тоже такой вид расчета выгоден, но только в том случае, если это «беспроблемный» клиент. За счет этого можно существенно снизить общую стоимость страховки.

Основные виды поправочных коэффициентов

Такие коэффициенты актуальны для любого вида страхования. Всегда количество и размеры поправочных коэффициентов индивидуальны. Разберем их на примере страхования автомобиля. Так, для страхования по ОСАГО чаще всего используют следующие виды поправочных коэффициентов:

Эти коэффициенты влияют и на страховые взносы, и на размер максимальной выплаты возмещения при наступлении страхового случая. Здесь действует следующая закономерность: чем выше итоговая стоимость полиса, тем крупнее денежные выплаты. Это далеко не полный перечень показателей, которые влияют на итоговую стоимость полиса. Этот список намного шире, но на практике применяются далеко не все коэффициенты.

Поэтому не стоит обольщаться, узнав базовую стоимость тарифной ставки. Обязательно проконсультируйтесь со специалистом и просчитайте, во что вам обойдется страховой полис с учетом поправочных коэффициентов. Так при подписании договоров для вас уже не будет неожиданных сюрпризов в части смещения стоимости полиса в ту или иную сторону.

Изучайте тонкости страхования, и тогда эта сфера для вас будет всегда понятно и прозрачно!

Коэффициенты ОСАГО — как они влияют на размер страховой премии

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля.

Как считается коэффициент бонус-малус

И как его восстановить при смене прав или ошибке страховой

Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

Например, в конце 2018 года ЦБ изменил градацию коэффициента «возраст-стаж» до 58 ступеней вместо прежних четырех и разрешил уменьшать и увеличивать базовую ставку, но не более чем на 20%.

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Виды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

Откуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Как рассчитать стоимость полиса ОСАГО?

Как теперь правильно рассчитывают стоимость полиса ОСАГО? Что и как именно будет учитывать страховая компания и как в этом разобраться ее клиентам?

Содержание

Чтобы вычислить стоимость ОСАГО, базовый тариф (страховая компания теперь рассчитывает его индивидуально) умножается на ряд коэффициентов, которые зависят от возраста и опыта водителя, характеристик транспортного средства, региона.

Базовые страховые тарифы ОСАГО

Базовые тарифы у разных страховщиков могут различаться более чем в два раза. Но коэффициенты, которые характеризуют водителя и транспортное средство, должны быть одинаковыми у всех страховых компаний. С помощью этих показателей страховщики оценивают, насколько велик риск, что вы станете виновником ДТП, и возможный ущерб. Чем ниже риск для страховщика, тем дешевле вам обойдется полис.

Для каждого водителя страховые компании теперь определяют индивидуальный базовый тариф по ОСАГО. Но он всегда должен оставаться в пределах тарифного коридора, который установил Банк России.

Границы коридора зависят от типа транспортного средства и от того, кто владеет машиной — человек или компания. Например, для частных владельцев легковых автомобилей базовый тариф должен находиться в диапазоне от 2471 до 5436 руб. Для владельцев мотоциклов базовый тариф ниже — от 625 до 1548 руб. Тарифные коридоры для других видов транспорта и для юридических лиц можно посмотреть в указании Банка России от 28.07.2020 № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» (далее — Указание о страховых тарифах).

Каждая страховая компания самостоятельно определяет набор факторов, которые влияют на ее базовые тарифы. Например, может установить максимальный тариф для водителей, которые получали штрафы за грубые нарушения ПДД — проезд на красный свет, сильное превышение скорости, выезд на встречную полосу. Но эти нарушения должны быть зафиксированы инспектором ГИБДД. Штрафы, которые выписаны по фотографиям с камер слежения на дорогах, страховщики во внимание не принимают.

Страховые компании вправе учитывать и другие факторы, главное, чтобы они были основаны на статистике страховщика по количеству аварий и размерам выплат для водителей и автомобилей с разными характеристиками.

Однако страховые компании не вправе ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Каждая страховая компания обязана публиковать на своем сайте полные списки факторов, которые влияют на ее базовые тарифы, и калькуляторы для расчета стоимости полиса. Поэтому перед приобретением полиса зайдите на сайты нескольких страховщиков и сравните их предложения.

Коэффициент территории (КТ)

Далее учитывается коэффициент территории (КТ). Он связан со статистикой страховых выплат в конкретном регионе. Жителям мегаполисов страховка, как правило, обходится дороже, чем автовладельцам в небольших городах или поселках: ведь чем больше машин на дорогах, тем выше вероятность аварии.

Например, для Москвы коэффициент территории равен 1,9, а для сел Костромской области — 0,73. Все территориальные коэффициенты также можно найти на сайте Банка России в Указании о страховых тарифах.

Для расчета территориального коэффициента используется адрес регистрации, который указан в вашем паспорте, свидетельстве о регистрации транспортного средства или ПТС. Даже если водитель фактически проживает в другом месте. Не отражается в паспорте и временная регистрация, и страховая компания не будет ее учитывать.

Если водитель переехал в другой регион для постоянного проживания, надо будет перерегистрировать автомобиль в отделении ГИБДД или через Портал госуслуг.

Коэффициент бонус-малус (КБМ)

Затем идет коэффициент бонус-малус (КБМ), который показывает, насколько водитель аккуратен за рулем. Если он не был виновником аварий в течение года, то в следующем году КБМ будет меньше, и при том же базовом тарифе цена полиса станет ниже (если только КБМ и так не был минимальным — 0,5).

Если же по вине водителя происходили ДТП и страховая компания была вынуждена выплачивать по ним деньги, стоимость страховки резко возрастет (если только КБМ и раньше не был максимальным — 2,45).

Свой КБМ можно узнать на сайте Российского союза автостраховщиков (РСА): www.autoins.ru. Именно из базы данных РСА получают информацию о КБМ страховые компании.

КБМ присваивается водителю один раз в год — 1 апреля и действует до 31 марта следующего года включительно. Если вы смените машину, КБМ от этого не изменится.

Если вы только что получили права и первый раз покупаете полис, то вам автоматически присваивается коэффициент 1. То есть у вас не будет ни скидки за безаварийную езду, ни надбавки за аварийность.

Если в полис вписано несколько водителей, то при расчете цены используется КБМ того из них, у кого он наибольший. По договорам, в которых нет ограничения на количество водителей, КБМ будет равен 1.

Если, например, водитель стал виновником четырех и более ДТП в текущем году и по ним были страховые выплаты, в следующем году его КБМ вырастет до 2,45. Даже если до этого он много лет ездил без аварий и получал большую скидку.

Коэффициент ограничения (КО)

Следующим идет коэффициент ограничения (КО). Если в полис вписаны все водители, которые будут управлять машиной, то КО будет равен 1. Но, как уже было сказано, можно не вписывать в полис конкретных водителей. Тогда машину сможет водить любой человек с действующими правами соответствующей категории, и страховка будет покрывать его ответственность. В этом случае при расчете цены полиса будет использован КБМ, равный единице, но коэффициент ограничения будет равен 1,94.

Для машин, которые принадлежат компаниям, КО составляет 1,97.

Коэффициент возраста и стажа (КВС)

Дальше учитывается коэффициент возраста и стажа (КВС). Сейчас все водители разделены на 58 групп, и каждой группе присвоен свой КВС. Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг 1 года, коэффициент самый высокий — 1,93. А у автомобилистов старше 59 лет с водительским опытом от 14 лет — самый низкий (0,9). Все коэффициенты можно узнать в Указании о страховых тарифах.

Страховщик учитывает стаж с момента выдачи водительского удостоверения. Дата выдачи удостоверения указана на его лицевой стороне. Но если водитель менял права, то нужно использовать дату получения самого первого водительского удостоверения. Иначе стаж и КВС посчитают неправильно.

Если в полис вписывают несколько человек, то для расчета цены используют КВС водителя с самым высоким коэффициентом.

Если же полис оформляется без ограничения количества водителей, КВС будет равен единице.

Коэффициент мощности двигателя (КМ)

Коэффициент мощности двигателя (КМ) применяют только для легковых автомобилей. Для мопедов, фур или тракторов этот коэффициент не используется.

КМ зависит от количества лошадиных сил двигателя, которые указаны в паспорте или свидетельстве о регистрации транспортного средства. Если в паспорте написана только мощность в киловаттах, ее пересчитывают по формуле: 1 кВт/ч = 1,35962 лс. Если же мощность в документах вообще не упоминается, то страховщики обязаны брать данные из каталогов заводов-изготовителей.

Самый низкий коэффициент (0,6) присвоен малолитражкам мощностью до 50 лс. Самый высокий (1,6) — мощным автомобилям, у которых под капотом больше 150 «лошадей». Всего существует 6 градаций коэффициента мощности автомобиля.

Коэффициент сезонности (КС)

Если водитель пользуется машиной не весь год, есть смысл воспользоваться коэффициентом сезонности (КС), указав в полисе период использования машины. Чем короче этот период, тем меньше коэффициент и дешевле страховка.

Например, человек ездит на машине только на дачу в течение трех летних месяцев. Тогда КС составит 0,5, т.е. лишь половину цены годового полиса. Если машина на ходу полгода, то коэффициент вырастет до 0,7 (скидка — 30%). Но скидки за оформление полиса на 10 и 11 месяцев не будет. В этом случае КС равен единице, как и за целый год.

Чтобы определить цену полиса ОСАГО, перемножаются все коэффициенты, и полученная цифра умножается на базовый тариф, который выбранная страховая компания использует для водителя с учетом его индивидуальных характеристик.

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

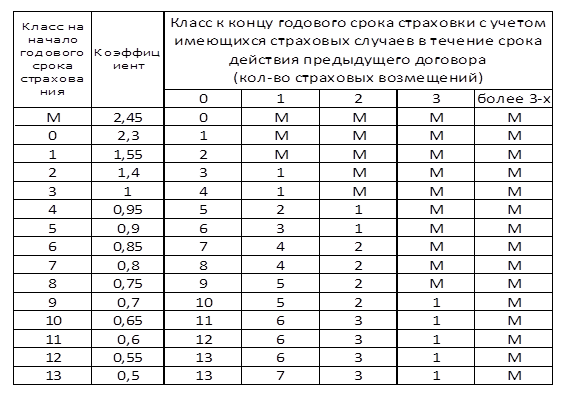

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.