Как проверить, является ли компания плательщиком НДС

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Стыдные вопросы про НДС

Предприниматели на УСН и патенте редко сталкиваются с НДС. Но когда сталкиваются, им приходится непросто. НДС — один из самых мудрёных налогов, поэтому мы ответили на вопросы, которыми часто задаются новички.

Я знаю, что НДС — это налог на добавленную стоимость. А что это значит?

Это значит, что по итогу компании платят налог только с наценки, а не со всей стоимости. Но так получается не всегда: только если поставщик и покупатель оба работают с НДС. Почему в этом случае невыгодно работать с УСН или патентом расскажем ниже.

Чаще всего НДС платят по ставке 20%, но есть и льготные ставки для продуктов важных для жизни.

Женя продал лампы за 18 000 ₽ с НДС 3 000 ₽ в том числе. Но перед этим ламы он купил: за 12 000 ₽, в том числе НДС 2 000 ₽, который он может принять к вычету. По итогу он заплатит НДС только 1 000 ₽ (3 000 — 2 000).

НДС платят только на ОСНО?

Систематически — да, только на ОСНО. А на УСН и патенте только в особых случаях. Например, когда покупаете товары или услуги у иностранцев, арендуете или покупаете госимущество. О них мы писали тут.

Помимо НДС, ИП на ОСНО платят НДФЛ, а ООО — налог на прибыль. Порадуйтесь, что на спецрежиме вы платите всего один налог:)

Клиент просит меня работать с НДС. Почему для него это принципиально?

Всё дело во входящем НДС, который можно принять к вычету.

Исходящий НДС — НДС, который компания выставляет при продаже своих услуг и товаров. Именно его она и должна заплатить.

Входящий НДС — НДС, который выставили поставщики этой компании. На входящий НДС она может уменьшить свой исходящий НДС. Это и называют вычетом по НДС.

В итоге: чем больше компания на ОСНО покупает с НДС, тем меньше ей нужно платить своего НДС. Предприниматели на упрощёнке НДС не выставляют совсем, значит, вычет с них получить не получится. Вот и весь секрет.

У Ани магазин с продуктами здорового питания. Пачка протеиновых батончиков стоит 1 440 ₽, в том числе НДС 240 ₽. Закупала батончики Аня по 1 152 ₽, в том числе НДС 192 ₽, который она может принять к вычету. В итоге она заплатит всего 48 ₽ НДС (240 — 192).

Если бы Аня закупила батончики у поставщика без НДС, то заплатила бы все 240 ₽ налога.

Отследить, сколько у вас входящего НДС и сколько исходящего, помогают счета-фактуры. По итогам периода предприниматели, грубо говоря, складывают НДС из исходящих счетов-фактур и вычитают НДС из входящих.

Счёт-фактура и счёт на оплату — это разные документы?

Это два сильно разных документа. Счёт на оплату — очень простой, необязательный документ, который показывает клиенту сумму и реквизиты, на которые отправить платёж. Можно легко обойтись и без него.

А вот счёт-фактура — очень важный и обязательный документ для тех, кто работает с НДС. Он показывает сумму выделенного НДС, регистрируется в специальных книгах продаж и покупок, оформляется на бумаге с подписями и печатями, его может запросить налоговая.

Что делать, если клиент просит сделку с НДС?

Имеете полное право отказать — не верьте, если вам говорят обратное. Можно и согласиться, но будьте готовы заплатить и отчитаться по этому НДС.

Могу ли я получить вычет по НДС?

Даже если вы выставили НДС по желанию или платите НДС как налоговый агент, входящий НДС от клиентов зачесть не получится: это только для предпринимателей и компаний на ОСНО.

Поставщик выставил счёт с НДС. Придётся заплатить этот налог?

Нет, не придётся — это его НДС, не ваш. Просто оплачиваете всю сумму с НДС, в назначении платежа прописываете: «в том числе НДС столько-то».

Я оказал услугу без НДС, а клиент в платёжном поручении всё равно его выделил. Придётся платить?

Тоже не придётся. Главное, не выдавать счёт-фактуру с выделенным НДС. Если всё-таки со стороны налоговиков к ИП возникнут вопросы, то так и нужно отвечать: счёт-фактура с НДС не выдавался, поэтому обязанности платить этот налог не возникло.

А лучше всего: сразу попросить клиента исправить ошибку. Ему нужно будет направить в свой банк письмо об ошибке в формулировке назначении платежа.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Почему налоговая так сильно переживает за вычеты по НДС?

Потому что хитрые предприниматели часто принимают к вычету входящий НДС по надуманным услугам или отгрузкам от компаний, которые чаще всего вскоре закрываются. Его ещё называют «бумажный НДС», потому что он существует только на бумаге. На деле счёт-фактура выписан по сделке, который в реальности не было.

Поэтому налоговая следит, чтобы НДС, который предприниматель принял к вычету, заплатил поставщик, который этот НДС ему навыставлял.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как узнать систему налогообложения ООО

Вопрос о системе налогообложения ООО может возникнуть, как ни странно, не только у контрагентов, но и у сотрудников (например, бухгалтеров) самого Общества. Все дело в том, что документы имеют свойство теряться, информация может быть утрачена за давностью лет или по иным причинам. Что же делать в этой ситуации? Давайте попробуем разобраться, как узнать, какая система налогообложения у ООО.

Какие системы бывают

Если директор ООО не подал уведомление в Налоговую инспекцию о том, что он переходит на иной режим налогообложения, автоматически будет применяться ОСНО — общая система налогообложения. Это основной режим, как ясно из его названия. Наряду с ним есть еще упрощенные, которые позволяют:

Три способа определить налоговый режим на сайте ФНС

Способ № 1

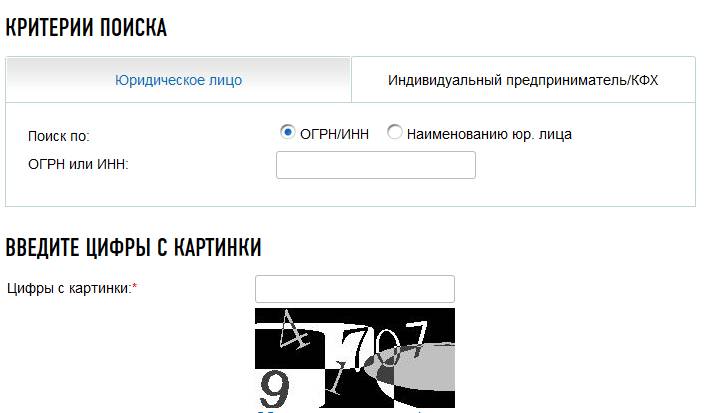

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц. ». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

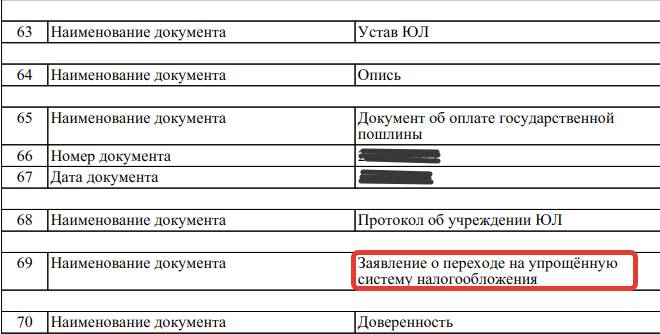

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Способ № 2

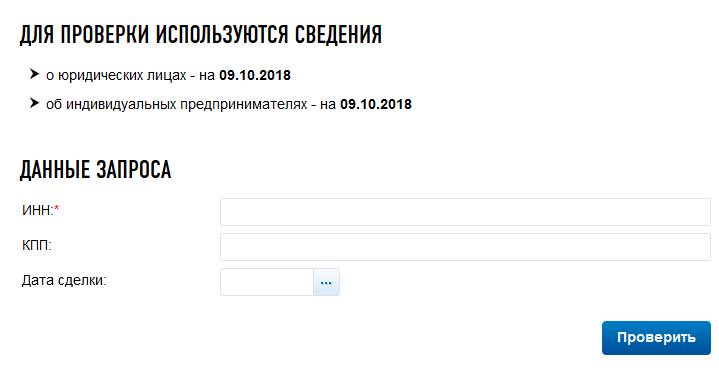

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Способ № 3

Не так давно ФНС России анонсировала запуск портала «Прозрачный бизнес», на котором планировала публиковать сведения, ранее считавшиеся налоговой тайной. Однако запуск портала много раз переносился, и в конце концов было объявлено о замораживании проекта. Однако кое-какие сведения ФНС все же публикует. Так, данные о том, какую упрощенную систему налогообложения использует юридическое лицо, можно найти на странице «Сведения о спецрежимах, применяемых налогоплательщиками». Но работать с данными непросто: по ссылке придется открыть заархивированный файл и искать ООО там.

Четыре способа получения информации

Зная ИНН, можно получить нужные сведения следующими способами:

Ко всем иным сайтам, предлагающим подобные услуги, стоит относиться с осторожностью, источники их информации неясны.

Дополнительные способы

Если вопрос возникает у работника Общества, он может быть быстрее и оптимальнее решен при просмотре внутренней документации. Если не составлялось уведомления о переходе на упрощенную СН, то применяется основная. Также можно проверить прошлую отчетность, из которой станут ясны нужные данные.

Некоторые организации с определенными видами деятельности, например, ломбарды или страховые компании, могут применять только ОСН.

Компании смогут узнать, как их контрагенты платят и возмещают НДС

Федеральная налоговая служба (ФНС) готова поделиться данными из своей системы контроля АСК-НДС-2 (отслеживает финансовые потоки компаний) с бизнесом. Такое письмо замруководителя ФНС Даниил Егоров в начале октября разослал компаниям («Ведомости» ознакомились с копией, подлинность подтвердил представитель ФНС).

Система АСК-НДС-2 заработала в январе 2015 г. Она работает так: компания покупает товар и продает другой компании, добавленная стоимость должна облагаться НДС, но однодневка налог не платит, а выводит деньги, а компания, купившая товар, предъявляет НДС к возмещению. АСК-НДС-2 обнаруживает неуплату НДС, что является поводом для отказа в возмещении конечному покупателю. С введением системы масштабы уклонения упали «кардинально», говорил руководитель службы Михаил Мишустин в интервью «Ведомостям»: в I квартале 2016 г. разрыв в налоге составлял 8% – примерно 676 млрд руб., а сегодня менее 1% – около 86,6 млрд руб.

Получить доступ к АСК-НДС-2 – давняя мечта бизнеса, рассказывает руководитель группы разрешения налоговых и административных споров KPMG Андрей Ермолаев. Некоторые компании пытаются договориться с налоговой, чтобы им показали цепочки с теми или иными контрагентами, знает он.

Владельцам компаний все чаще приходится отвечать за их долги

Но раскрытие такой информации защищено налоговой тайной, напоминает Егоров в письме. Раскрыть ее ФНС может лишь с согласия самой компании. Сделать это бизнес может с 25 октября: передать согласие и указать, как данные должны раскрываться – полностью или частично, а также за какой период.

К 13 декабря служба получила такие заявления от 2600 компаний, рассказывает ее представитель. В основном компании раскрывают сведения о наличии или отсутствии разрыва с III квартала 2018 г. бессрочно. Пока это меньше 0,1% всех зарегистрированных в России компаний к III кварталу 2018 г.

Никакая коммерческая тайна, связанная с условиями сделок, а также о том, кто приходится друг другу контрагентами и партнерами, раскрываться не будет, уверяет представитель ФНС. Компаниям будут отправляться только данные о контрагентах, отношения с которыми задекларированы в налоговых декларациях по НДС. Получать их можно электронно в течение двух месяцев после окончания срока на сдачу налоговых деклараций. Еще в течение месяца компании получат письмо о том, был ли урегулирован разрыв, объясняет представитель ФНС. Такая работа – продолжение обеления сельскохозяйственного рынка от незаконных схем по уходу от НДС, рассказывает он.

Это не первый раз, когда ФНС раскрывает данные о компаниях, в том числе и те, которые раньше считались налоговой тайной. Их раскрытие должно помочь бизнесу лучше проверять своих контрагентов. Так, 1 декабря служба впервые опубликовала сведения о налоговых долгах почти 1,5 млн компаний. До этого ФНС опубликовала информацию о числе сотрудников компаний, специальных налоговых режимах и участии компаний в консолидированной группе налогоплательщиков.

Одновременно ФНС ужесточает и требования к проверкам контрагентов. В ноябре 2017 г. в Налоговом кодексе было закреплено понятие необоснованной выгоды. Чтобы получить вычет по НДС, компании должны не только доказать, что операция была выполнена (как и раньше), но и то, что выполнил ее непосредственно контрагент или его субподрядчик. Например, мебельный магазин должен доказать, что у фабрики, продавшей стулья, были древесина и ткань и она покупала их у реальных поставщиков, объяснял руководитель налоговой практики Eversheds Sutherland Андрей Грачев.

Возможность получить такие данные – абсолютно прогрессивный шаг со стороны ФНС, радуется Ермолаев. Но не ясно, насколько прогрессивен будет сам бизнес, продолжает он, вряд ли желающих раскрываться будет много: кто-то уходит от налогов, кто-то попадет под гостайну, кто-то не раскроется из-за исторического страха что-то о себе рассказывать.

Согласие, скорее всего, будут предоставлять компании, которые и так работают вбелую и без данных ФНС могут доказать заказчикам свою благонадежность, согласен партнер Taxology Михаил Успенский. Но крупные игроки, раскрывшие такие данные, скорее всего, будут сотрудничать со своими контрагентами только на условиях получения подобных сведений, спорит партнер EY Алексей Нестеренко: «А у малого и среднего бизнеса при подобных требованиях от своих ключевых заказчиков появится дополнительный стимул к сокращению возможных сомнительных операций». Рынок будет очищаться от однодневок изнутри, согласна юрист «Щекин и партнеры» Евгения Миронова. Есть риски, что заказчики начнут принуждать поставщиков открывать такие данные, что неправильно, признает федеральный чиновник, сначала нужно протестировать систему, а потом, возможно, распространить ее на другие отрасли.

Но согласие открыть данные упростит жизнь бизнесу, считает Нестеренко, самим компаниям выгоднее не ждать результатов выездной проверки, а заранее оперативно оценивать, с кем они заключают договор, и самим корректировать уплаченные налоги.

Главное, чтобы такое добровольное раскрытие не стало обязательным, предупреждает Ермолаев. Отказ раскрывать сведения не всегда свидетельствует о недобросовестности, напоминает Нестеренко. Иногда компания не делает это по коммерческим соображениям: теоретически по налоговым сведениям можно сделать выводы об уровне маржинальности бизнеса, коммерческих условиях, основных контрагентах, заключает он.

НДС для новичков или Как рассказать про НДС за 8 минут

Это будет сложно, но мы постараемся.

Компании, работающие с НДС, всегда пользуются спросом на рынке. Поэтому если вы хотите выходить на новый уровень в бизнесе, вам рано или поздно придется переходить на традиционную систему налогообложения. Мы подготовили обзор практики и теории, которая понадобится для новичков в области НДС. Расскажем об особенностях налогового и бухгалтерского учета, осветим типичные ошибки, подготовим к сдаче отчетности и формированию электронных счет-фактур.

Налогу на добавленную стоимость посвящена отдельная 21 глава НК РФ, а нагляднее всего сущность налога раскрывает формула его расчета.

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Получается, что налогоплательщик должен заплатить в бюджет только налог с разницы между доходами и расходами. Потому что НДС, входящий в стоимость расходов, уже заплатили его поставщики.

Налоговой базой для расчета исходящего НДС являются не только доходы от реализованных товаров, работ или услуг, а также стоимость безвозмездно переданного имущества и объекта строительно-монтажных работ. «Импортным» НДС облагаются ввозимые на территорию РФ товары.

В бухгалтерском учете бухгалтеру понадобятся следующие проводки, чтобы отразить Исходящий НДС.

Входящий НДС указывается на счетах-фактуры, которые вам выставляют поставщики. Но не все счет-фактуры подходят для возврата НДС, они суммируются только по тем расходам, которые были понесены для производства реализованной продукции и других нужд организации, направленных на извлечение прибыли.

Восстановленный НДС — часть входного НДС, которую в определенных ситуациях компании должны вернуть в бюджет.

В начале деятельности или по каким-либо причинам уже в процессе работы, любой налогоплательщик, применяющий ОСНО, может попросить освобождение от уплаты НДС, в соответствии с п. 1 ст. 145 НК РФ. Для этого выручка, без учета НДС, за последние 3 месяца не должна превысить 2 млн. руб., а в числе продукции не должны присутствовать акцизные товары.

Рекомендуем с первых дней работы сразу наладить учет НДС, чтобы не переживать за результаты камеральных и выездных налоговых проверок. В любой момент можно провести аудит операций, участвующих в начислении НДС, и поставить бухучет на ровные рельсы.

Из формулы расчета НДС становится понятно, что уменьшить налог к уплате можно тремя способами.

Если в стоимости готовой продукции большую долю занимают расходы на заработную плату персонала, то входящих счет-фактур становится критически мало. По этой причине продолжают существование конторы по продаже входящего «бумажного НДС».

«Бумажный НДС» — это схема ухода от налога, когда компания в цепочке взаимоотношений использует фиктивные сделки с фирмами-однодневками. Хотя в реальности она не получала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

За этим пристально следит налоговая служба, и выявляет так называемые разрывы в НДС-цепочках. Для упрощения отслеживания операций НДС- отчетность сдается только в электронном формате, а ФНС использует программный комплекс АСК НДС-2, который с каждым годом продолжают совершенствовать.

Не отчаивайтесь, если считаете, что в вашей ситуации не существует законных способов оптимизировать НДС, СберРешения знают, как вас спасти — проанализируем деятельность, составим план действий, дадим рекомендации и поможем воплотить их в работе.

Особенности отчетности

Отчитываться перед налоговыми органами за НДС к уплате и к возврату необходимо ежеквартально, отправляя в электронном виде декларацию, включающую книги покупок и продаж. Независимо от того были ли в отчетном периоде операции облагаемые НДС, отчитаться всё равно придется. Будьте внимательны, обновление формы налоговой декларации произойдет с 3 квартала 2021 года.

К заполнению декларации следует относиться очень ответственно. С июля 2021 года появилось много причин, по которым отправленный документ посчитают не предоставленным если:

Внутри самой декларации находится 12 разделов, не считая титульного листа. У каждого свое назначение, не нужно заполнять листы, не относящиеся к вашей деятельности. В общем случае все налогоплательщики кроме титульника и 1 листа заполняют 3 раздел с расчетом налоговой базы и налога к уплате, в 8 разделе книгу покупок о поступивших счет-фактурах, в 9 разделе книгу продаж собирают из выставленных вами счет-фактур.

По итогам камеральной проверки у налогового инспектора могут возникнуть вопросы, на которые вы обязаны дать пояснения также в электронном формате.

Чтобы быть уверенными в сделках и контрагентах, используйте абонентское юридическое обслуживание от СберРешений.

Электронные формы счет-фактур

Качество декларации зависит от достоверности первичных документов: счет-фактура, товарная накладная, УПД, договоры, акты выполненных работ, счета и т.п.

Хотите вернуть НДС из бюджета? Учитесь заполнять счет-фактуры и проверять их за поставщиками. При отсутствии хотя бы одного реквизита добиться признания вычета можно будет только в судебном порядке.

Между тем бумажные оригиналы постепенно уступают дорогу электронной версии счета-фактуры. Она является самостоятельным документом, имеющим юридическую силу. Выставление и получение документов происходит через ТКС в рамках электронного документооборота между продавцом и покупателем. Такой обмен не только экологичен, но и удобен для удаленной работы бухгалтерии.

Выставление и получение электронных счет-фактур стало общедоступным с мая 2012 года. СберРешения помогают своим клиентам внедрять ЭДО и ускорять работу внутренних служб организации и общение с контрагентами.

Не требуется собирать подписи и ждать курьера, чтобы отправить документы клиенту. Достаточно заполнить утвержденную форму, подписать счет-фактуру квалифицированной ЭП уполномоченного лица и отправить через оператора ЭДО. В ответ придет подписанное электронной подписью извещение о получении от покупателя. Подобным способом формируются исправительные и корректирующие документы.

Типичные ошибки в работе на НДС

При применении косвенного налога на доходы возникают два рода ошибок: связанные с заполнением налоговых деклараций и связанные с неверным учетом операций и сделок.

Разберем, какие подводные камни встречаются при составлении ежеквартальных деклараций.

Второй ряд ошибок возникает при получении и оформлении первичных документов. Качество заявленных вычетов не всегда устраивает налоговые органы. Им всюду видятся взаимоотношения с фирмами-однодневками, или расходы, направленные не на деятельность, облагаемую НДС.

Также в учете очень часто встречается забывчивость при восстановлении авансового НДС, который ранее был принят к вычету.

При обнаружении ошибок в заполнении или признании сделки фиктивной, налоговая служба откажет в вычетах по НДС, и придется его доплатить в бюджет.

Отдельный блок ошибок вызван несоблюдением сроков. Следить нужно не только за своевременностью сдачи деклараций и датой уплаты, но и сроком годности НДС-вычетов. Уменьшить НДС к уплате можно на вычеты, указанные в декларации не позднее 3-х лет с момента принятия товаров к учету.

Выбирая работу на НДС, бизнесмену приходится вести работу сразу на двух фронтах:

СберРешения не оставят предпринимателей в одиночку разбираться с законодательством. У нас большой опыт работы не только с российскими, но и зарубежными компаниями. Эксперты СберРешений проведут аудит, окажут услуги по налоговому и бухгалтерскому учету, подготовят и сдадут отчетность.

Автор: Татьяна Терешко, руководитель управления методологии финансового аутсорсинга СберРешений