Как не переплатить при оформлении полиса ОСАГО

ОСАГО — страхует не вас и не ваш автомобиль и вовсе не стоит одинаково во всех страховых компаниях — цены отличаются в полтора раза. Хотите узнать более подробно, читайте дальше.

Как определяется цена на ОСАГО

Цены регулируются официальным документом. Государство определяет логику расчетов, коэффициенты для регионов, а также цену. Но цена эта вовсе не одинаковая для всех. Цена определяется в виде коридора: полис ОСАГО должен стоить от… и до… Каждая страховая компания определяет свою ценовую политику в рамках этого коридора. Цена на ОСАГО на мой автомобиль при прочих равных варьируется от 4000 Р — Согаз, 5200 Р — Ингосстрах, 5500 Р — РЕСО, 6200 Р — Тинькофф в год (КБМ 0.5). На цену также влияют ваши индивидуальные характеристики. Вот они будут неизменны, а ценовая политика у страховых разная. Так что есть смысл узнать цену ОСАГО в нескольких страховых, благо, для этого сейчас есть специальные онлайн-сервисы.

Что знает об ОСАГО человек, у которого нет автомобиля?

Практически ничего. А что должен знать? ОСАГО — полис, который обязан иметь каждый автовладелец. И чаще всего этот полис у него есть. Если вас как пешехода или велосипедиста сбил автомобиль надо не говорить, что ничего страшного и, хромая, уползать домой зализывать раны и жаловаться друзьям, а вежливо, но строго потребовать виновника ДТП оставаться на месте и вызвать полицию. Сделать фотографии места ДТП на свой мобильный, сфотографировать полис ОСАГО автовладельца, записать его номер телефона, номерные знаки.

В случае оформления ДТП вы в течение приблизительно месяца (зависит от делопроизводства и конкретной страховой) получите компенсацию в размере до 500 000 Р за причиненный вред жизни и здоровью. 500 000 Р, конечно, не получите — ведь вы же останетесь в живых. Сумма будет зависеть от причиненного ущерба. Реалистично при легких травмах получить 3-5% от этой суммы, при средней тяжести — 10-15%, иногда и больше, если несколько травм.

Что знает об ОСАГО начинающий автовладелец?

Надо раз в год оформить какой-то обязательный страховой полис, а потом вовремя продлить, иначе будут проблемы. Это обязаловка от государства. Есть какой-то полис ОСАГО и еще КАСКО. Лучше оба оформить.

Обязателен к оформлению только полис ОСАГО. Страхуете вы не свой автомобиль, а свою гражданскую ответственность перед автомобилистом или пешеходом на случай, если вы станете виновником ДТП. Свою же машину вам придется ремонтировать за свои кровные, если не оформите еще и КАСКО.

Есть единая база всех автопладельцев, где каждому раз в год присваивается КБМ (коэффициент бонус-малус). Это ваш рейтинг водителя, он зависит от возраста, стажа, а также числа официально зафиксированных ДТП, в которых вы были виновником. КБМ влияет на цену. КАСКО оформлять необязательно. Помимо этих двух основных видов, некоторые страховые компании предлагают и другие продукты: различные расширения к ОСАГО, полисы автопомощи и прочее.

Что знает об ОСАГО опытный автовладелец?

ОСАГО — это полис обязательного страхования. КАСКО — добровольное страхование. Его оформлять не обязательно, стоит дорого. Если оформить, то ремонт практически всегда покроет страховая, но я опытный водитель и не попаду в аварию.

ОСАГО — действительно полис обязательного страхования. Штраф за его отсутствие составляет 800 Р, что значительно меньше его стоимости, поэтому некоторые (немногочисленные) водители вообще ОСАГО не оформляют. ОСАГО обеспечивает выплату ущерба третьим лицам, если вы явились виновником ДТП. Все будет хорошо, если у обоих водителей есть действующий полис. Можно оформить ДТП по европротоколу, если сумма ущерба не превышает 100 000 Р или вызвать ГАИ.

А если нет, то тут даже не знаю. Чаще всего страховые отказывают в выплатах, а возмещать ущерб третьим лицам приходится из своих кровных. Есть однако расширенные варианты — например, КАСКО Профи и КАСКО Профи 50 (у РЕСО и, возможно, у других страховых), с помощью которых вы можете дополнительно застраховать себя от ситуации, когда у второго водителя нет ОСАГО. Цена такого расширения от 1500 Р до 6000 Р в год в зависимости от цены основного полиса ОСАГО.

КАСКО, как правило, стоит в разы дороже ОСАГО, но есть различные варианты, которые агенты часто не предлагают, а на онлайн-сервисах не поясняют. Удешевить КАСКО можно, тщательно скомбинировав риск Ущерб и Угон, а также выбрав размер франшизы — обязательного минимального платежа, который вы как водитель готовы будете оплатить сами. Также очень значительно стоимость полиса можно снизить, один раз установив противоугонные системы на свой автомобиль. В некоторых страховых скидка за наличие противоугонной системы может составить до 70%.

Вывод

Перед оформлением ОСАГО проверьте цену в нескольких страховых. Подходите взвешенно к оформлению КАСКО. Уточните о франшизе, страховой сумме, скидках для постоянных клиентов, скидках при продлении. Интересуйтесь расширениями к ОСАГО. К любому делу нужен творческий подход, даже к оформлению страхового полиса.

Читатели пишут. Вы тоже можете написать текст на любую тему о финансах, которая вам интересна. Нужно всего лишь…

Расширенное ОСАГО: стоимость и условия

Езда без страховки чревата не только предупреждениями и штрафами от сотрудников ГИБДД, но и вероятными крупными тратами. Если вас признают виновником аварии, выплачивать компенсацию пострадавшему без обязательной автогражданки вам придется из собственного кармана. А это – большая нагрузка на ваш бюджет. Однако иногда и уже оформленная страховая сумма может оказаться слишком маленькой для выплаты пострадавшей стороне, например, если вы повредили довольно дорогой автомобиль. В этом случае поможет расширенная страховка ОСАГО. Что это, в чем ее особенности и есть ли подводные камни? Об этом расскажем далее.

Что такое ДоСАГО?

Многие в курсе, что такое ОСАГО обычное – это обязательное страхование гражданской ответственности, полис, который позволяет не выплачивать (или выплачивать по минимуму) возмещение убытков в аварии пострадавшей стороне. Это документ, закрепленный законодательно – так, страховка по ОСАГО обеспечивает вам сниженные ставки по автокредиту и его одобрение, а при проверке документов на дороге без нее вас легко могут оштрафовать на сумму до 5 тыс. рублей в случае, если этот полис не оформлен – или, того хуже, подделан.

В таком случае, что же дает расширение условий ОСАГО? Оно предоставляется в соответствии с ФЗ №40 от 25 апреля 2002 года «Об ОСАГО», однако позволяет водителю пользоваться дополнительными услугами по собственному желанию. Другие названия полиса с расширенными условиями – ДоСАГО и ДСАГО.

Вы можете приобрести его по собственному желанию – ни закон, ни страховая компания не имеют права вынудить вас приобрести дополнительные услуги к уже оформленному полису. Это, к слову, важный момент – приобрести эти услуги, не имея основного полиса автогражданки, у вас не получится. Расширенное страхование ОСАГО оформляется во время покупки основного полиса или позже, когда вы почувствуете необходимость в этом. Добровольное страхование, как правило, осуществляется на один год.

После оформления дополнительной автогражданки увеличивается размер возмещения. На сколько – зависит от организации, в которую вы обратились. Как правило, он устанавливается в размере нескольких миллионов рублей. Многое зависит от выбранного вами тарифа. При этом нужно помнить, что чем выше сумма возмещения, тем дороже обойдутся вам выплаты по полису.

Отличия обычного и расширенного ОСАГО

Несмотря на то, что оба полиса – это, по сути, все та же автогражданка, у них имеются отличия, о которых нужно знать перед оформлением. О первом мы уже сказали ранее: это обязательность оформления. Если простой полис автогражданки нужно приобрести в обязательном порядке (и выезжать без него на дорогу очень не рекомендуется), то расширение условий ОСАГО – услуга добровольная. Вы имеете право покупать полис, а можете и не покупать – а самое главное, страховщик не имеет права его вам навязать.

Второе отличие в размерах возмещения ущерба. Для стандартного полиса максимальный размер возмещения при ДТП установлен ст. 7 ФЗ №40: если в аварии пострадал только автомобиль, сумма выплат не должна превышать 400 тыс. рублей. В случаях, когда вред нанесен не только ТС, но и здоровью или жизни водителя и пассажиров, размер возмещения повышается до 500 тыс. рублей. Расширенное ОСАГО подразумевает, что размер возмещения зависит от заключенного между СК и страховщиком договора. Показатели также меняются от региона к региону в зависимости от предоставляемых тарифов и коэффициентов.

Различается и «наполнение» полисов. Так, в стандартный ОСАГО входит основной комплект услуг, включающий возмещение убытков пострадавшей стороне: ремонт автомобиля, восстановительные работы, услуги эвакуатора, а также выделение средств на лечение при травмах разной степени тяжести и/или похороны при смерти одного из пострадавших. С ДоСАГО вы получаете дополнительные услуги – бесплатная эвакуация с места ДТП через страховщика, прибытие аварийного комиссара, техническая помощь по устранению неисправностей на дороге, вызов заправщика и т.д.

В двух этих полисах по-разному учитывается износ. Так, для стандартной страховки износ принимается во внимание согласно ст. 12 ФЗ №40. В расширенном полисе расчёт возмещения выполняется без этого коэффициента.

Особенности ДоСАГО

О них необходимо знать во избежание ошибок как с вашей стороны, так и с манипуляций со стороны страховых компаний. Дело в том, что расширенный полис – это коммерческая услуга, которую законодательство практически не контролирует.

Прежде всего учтите такой параметр, как определение страховой суммы (возмещения). Ее размер выбирает страхователь, поэтому СК не имеет права навязывать вам какую-либо цифру в пределах установленных самой компанией рамок. Однако и здесь могут быть подводные камни, о которых страховщики говорят крайне редко.

Максимальная сумма возмещения может быть двух типов – агрегатная и неагрегатная. Неагрегатная страховая сумма – стандартный вариант возмещения по каждому страховому случаю, вне зависимости от их количества. Действует она на протяжении всего срока договора и используется в базовом ОСАГО по умолчанию. Агрегатная сумма зависит от количества страховых случаев и уплаченных по ним сумм. То есть, максимальная сумма возмещения, прописанная в вашем договоре, уменьшается с каждым ДТП на сумму осуществленной выплаты.

Объясним на примере. Гражданин застраховался на 1 млн рублей, а через несколько месяцев произошел страховой случай. СК выплатил по нему 900 тыс. рублей. При следующем страховом случае, если оцененный ущерб будет превышать базовый лимит в 400 тыс. рублей, страховая компания прибавит только 100 тыс. рублей сверху из оставшихся денег. В следующий раз СК сможет выплатить только базовые 400 тыс. рублей, и ни копейки сверху – остальное придется доплачивать вам.

Еще один подвох – франшиза. Страховая франшиза – это часть суммы возмещения, которую выплачивает страхователь. Вторая ее часть выплачивается уже СК. Франшиза не применяется при обязательном страховании, но может быть мелким шрифтом указана в договоре ДоСАГО. Многие автовладельцы не знают об этом моменте, или же попросту не понимают его до конца. Оформление франшизы позволяет сэкономить на покупке самого полиса, но затем вы потратите еще больше на выплату второй части страховой суммы. Как правило, СФ покрывает затраты на небольшие повреждения, а взамен страхователь получает различные бонусы. Чаще всего применяется безусловная СФ, когда сумма выплаты уменьшается на сумму франшизы.

Стоит ли оформлять?

Самая главная проблема, с которой вы можете столкнуться – это крайне небольшое количество предложений. Связано это с тем, что расширенная страховка ОСАГО – довольно затратная для страховых компаний услуга, и предлагать ее решится не каждый страховщик. Кроме того, чаще всего оформить дополнительный полис возможно только в СК, в которой вы уже обслуживаетесь. И вторая проблема, как вы могли понять из всего сказанного выше, это условия. Они не регулируются законом, а потому стоит внимательно вчитываться в договор до его подписания.

Еще один момент состоит в том, что часто под суммой расширенного полиса подразумевается сумма обязательного и добровольного страхования. То есть, обязательная автогражданка – 400 тыс. рублей, дополнительная – 600 тыс. рублей. Вот и миллион.

Сэкономить на расширении автогражданки можно тем, кто нечасто ездит по оживленным магистралям и имеет большой опыт вождения – как правило, эта категория редко попадает в ДТП, а если и попадает, то размер материального ущерба не превышает 50 тыс. рублей, которые легко может покрыть базовый полис. Однако другая сторона статистики говорит о том, что чаще всего ДоСАГО покупают именно опытные водители. Дело в том, что они ясно осознают последствия серьезных ДТП и предпочитают перестраховаться.

Какой можно сделать вывод? Оформлять расширенное ОСАГО или нет – выбор только за вами. Если вы предпочитаете перестраховаться, то несколько тысяч рублей в год на полис станут залогом вашего спокойствия на дорогах. К сожалению, даже самый опытный и аккуратный водитель может оказаться виновником ДТП – от случая не застрахован никто. Но вот вероятные крупные траты предупредить можно, и в этом вам поможет покупка полиса автогражданки. Найти подходящую организацию, в которой вы сможете застраховать свое авто и сэкономить, можно с Выберу.ру. На нашем портале есть не только сервис для онлайн-подбора предложений от СК в вашем регионе, но и полезные статьи, из которых вы сможете узнать все тонкости автострахования в России.

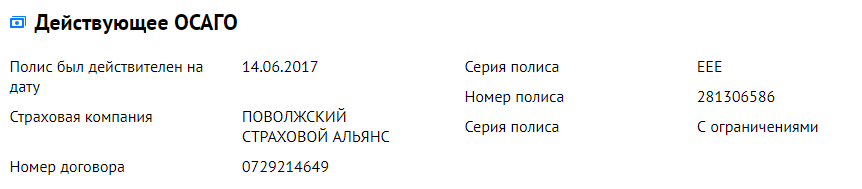

Проверить полис осаго по гос номеру

Проверить полис осаго по гос номеру

Перед покупкой б/у машины более 48% автолюбителей не знают о возможности проверки действующей страховки. Пользуясь этим, мошенники намеренно искажают информацию в страховке, указывая данные другого автомобиля. Кроме того, покупая авто с пробегом, вы рискуете не узнать, что машина участвовала в крупном ДТП, работала в такси или имеет скрученный пробег или ограничения на регистрацию. Чтобы обезопасить себя от невыгодной сделки и не иметь проблем с ГИБДД, воспользуйтесь проверкой сервиса «Автокод».

.jpg)

Как проверить подлинность ОСАГО по VIN и гос. номеру

Автокод предлагает проверить полис ОСАГО по базе РСА. Наш сервис позволит:

Чтобы проверить страховку, необходимо указать VIN или государственный регистрационный номер авто. Информация предоставляется согласно данным из базы РСА.

Поддельная страховка ОСАГО не принадлежит страховой компании или числятся как потерянная. Естественно, такой полис не будет считаться действительным. Сервис «Автокод» позволит обнаружить проблемную ситуацию и вычислить недобросовестного страховщика. Эта информация будет полезна не только потенциальным покупателям машины, но и страховым агентам.

Пробить страховой полис ОСАГО по вину или номеру автомобиля можно прямо сейчас в окне вверху страницы.

.png)

О чем еще расскажет проверка Автокод

Помимо информации об ОСАГО, в отчете будут данные:

Стоимость одного отчета составляет 349 рублей.

Преимущества сервиса «Автокод»

Автокод даёт ряд преимуществ желающим пробить данные полиса ОСАГО перед покупкой авто:

Сервис «Атвокод» осуществляет проверку страхового полюса только через достоверный источник – базу РСА (Российский Союз Автостраховщиков). Другую информацию об автомобиле сервис получает также, только из официальных источников: ГИБДД, ЕАИСТО, Реестры такси, ФНС, ФТС, ФНП и др.

Вступили в силу новые правила расчета тарифов ОСАГО

24 августа 2020 года вступили в силу поправки в закон об ОСАГО, а 5 сентября — указание ЦБ, как этими поправками пользоваться. Теперь для тех, кто постоянно нарушает ПДД, и тех, кого лишали прав, полис ОСАГО будет стоить дороже. Аккуратные водители от новых поправок только выиграют: появится возможность платить за полис меньше.

Закон вступил в силу еще в мае, но с 24 августа начала действовать только первая статья. Там идет речь о базовых ставках, тарифах и коэффициентах, которые страховые компании должны применять при расчете стоимости полиса ОСАГО. Расскажем подробнее.

Как было раньше

На базовую ставку влиял только адрес регистрации в паспорте водителя: хочешь платить меньше — делай регистрацию в другом регионе. Даже если водитель лишался прав за управление автомобилем в пьяном виде, на размер базового тарифа это не влияло. Страховые компании учитывали эту статистику при установлении базовых тарифов, но получалось, что если в каком-то регионе живет много любителей водить машину пьяными, превышать скорость или проезжать на красный — ставка повышалась в целом для региона, в том числе и для добросовестных водителей.

Сейчас поведение водителя будет учитываться не только в КБМ и стаже водителя, но и в базовой ставке.

Как теперь считают стоимость полиса

Страховую премию — то есть стоимость полиса ОСАГО — по-прежнему считают как произведение базовых ставок и коэффициентов. Устанавливать минимальный и максимальный размеры базовых ставок и структуру тарифов по-прежнему будет Центробанк.

Но если раньше базовая ставка страхового тарифа зависела только от технических характеристик, особенностей конструкции и назначения транспортных средств, то сейчас факторов прибавится: Центробанк выпустил указание, где перечислены факторы, которые могут влиять на размер базовой ставки. Это, например, штрафы и лишение прав. Страховщики могут ориентироваться на эти факторы и решать, какую именно базовую ставку применить к конкретному водителю.

Еще в указании перечислены факторы, которые не могут влиять на размер базовой ставки. Это, например, национальная, языковая, расовая принадлежность, принадлежность к политическим партиям или общественным объединениям, должностное положение, вероисповедание и отношение к религии. Учитывать любые другие факторы ЦБ РФ не запрещает, теперь все это на усмотрение страховой компании.

Как изменилась базовая ставка

| До 5 сентября 2020 года | С 5 сентября 2020 года | |

|---|---|---|

| Категории B и BE, принадлежащие юридическим лицам, кроме такси | 2058—2911 Р | 1646—3493 Р |

| Категории B и BE, принадлежащие физлицам и ИП, кроме такси | 2746—4942 Р | 2471—5436 Р |

| Категорий B и BE, используемые как такси | 4110—7399 Р | 2877—9619 Р |

| Категории C и CE с разрешенной максимальной массой 16 т и меньше | 2807—5053 Р | 2246—6064 Р |

| Категорий D и DE с числом пассажирских мест до 16 включительно | 2246—4044 Р | 2134—4165 Р |

Для кого полис станет дороже

Поправки к закону устанавливают новые факторы, которые влияют на размер базовой ставки:

Пока человек лишен прав, ездить он не может, а значит, вписывать его в полис ОСАГО или заключать с ним договор страхования никто не будет. Но в один прекрасный момент срок лишения заканчивается — и начинает действовать повышенная ставка. И применять ее будут в течение года с этого дня либо со дня окончания срока уголовного наказания.

Страховая компания также может установить повышенную ставку водителю, который регулярно нарушает ПДД. Но тем, кто паркуется в неположенных местах или немного превышает скорость, беспокоиться не стоит. Условия, при которых цена полиса может вырасти, оговорены в законе. К ним относятся:

Если водитель нарушил ПДД, попал в ДТП и при этом был причинен ущерб имуществу, жизни или здоровью, стоимость полиса для водителя все равно вырастет — но не за счет базовой ставки, а за счет изменения коэффициента бонус-малус. Так было и раньше.

Информация о том, кто именно совершал грубые нарушения, сколько раз и какие, будет поступать в страховые компании из ГИБДД. Российский союз автостраховщиков еще в июле 2020 года заявил, что не только технически готов к обмену данными с госавтоинспекцией, но и уже делает это: ГИБДД запрашивает данные о наличии у водителей страховых полисов, а страховщики — о нарушениях.

Эти правила действуют как для самого страхователя, так и для всех, кто вписан в полис ОСАГО. Если страхователь — аккуратный и добропорядочный водитель, но решил вписать в полис злостного нарушителя ПДД или того, кого лишали прав, то ему придется заплатить за полис ОСАГО больше.

А еще появились «иные факторы»

В законе появилась норма о том, что базовая ставка страхового тарифа может зависеть от иных факторов. Раньше это были стаж, возраст и другие персональные данные водителей, а также период использования транспортного средства.

Теперь формулировку изменили: будут учитывать факторы и коэффициенты, учитывающие водительский стаж, возраст и иные данные, характеризующие водителей. Страховые компании могут определять эти факторы самостоятельно.

Как это работает, проще всего объяснить на примере.

Это выгодно водителю: он экономит на покупке полиса. Выгодно и страховой компании: маловероятно, что по такому полису придется делать выплаты.

Это же ждет любителей превышать скорость и проезжать на красный сигнал светофора. Два таких нарушения в течение года — и следующий страховой полис будет существенно дороже.

Онлайн-калькулятор ОСАГО в 2021 году

Договор обязательного страхования автогражданской ответственности помогает обезопасить себя в случае ДТП, произошедшего по вине автомобилиста. А современный и быстрый способ онлайн-оформления позволяет за короткое время купить полис и ознакомиться со всеми сопутствующими материалами. Однако прежде чем обратиться к конкретной компании, стоит рассчитать примерную цену страховки. Онлайн калькулятор для расчета ОСАГО — самый простой и быстрый способ узнать стоимость и подать заявку на оформление полиса ОСАГО.

Калькулятор расчета полиса ОСАГО

Как рассчитать стоимость полиса ОСАГО в 2021 году?

Калькулятор ОСАГО от Выберу.ру учитывает базовые тарифы обязательного страхования автогражданской ответственности. Для онлайн расчета стоимости полиса в 2021 году калькулятор использует формулу:

Заполните поля калькулятора стоимости полиса ОСАГО и получите список предложений от страховых компаний.

Что влияет на стоимость полиса

Тарифы и коэффициенты страховки для автомобиля устанавливает правительство РФ. Установленными коэффициентами пользуются все страховые компании. Величина базового тарифа ограничена коридором, в рамках которого можно рассчитать стоимость обязательного страхования машины. Поэтому в разных регионах расчеты цены ОСАГО в 2021 могут различаться.

Что влияет на цену полиса? Калькулятор стоимости полиса в страховых компаниях учитывает мощность автомобиля (чем она больше, тем дороже страховка), возраст и стаж водителя (зависимость обратная – чем больше возраст и стаж, тем меньше коэффициент), региональный коэффициент. Государство поощряет аккуратных водителей и снижает для них стоимость полиса: за каждый год езды без аварий полагается 5% скидки. Цена увеличится, если вы разрешаете пользоваться своим автомобилем неограниченному количеству персон или если оформляете полис на короткий срок. Калькулятор расчетов ОСАГО 2021 учитывает все эти параметры.