Получение информации об иностранном юрлице

Информация об иностранном юрлице может понадобиться организации в разных ситуациях. К наиболее распространенным можно отнести необходимость проверить контрагента перед заключением сделки или уточнить текущее состояние действующего контрагента.

Проверка правового и экономического статуса иностранного партнера (например, поставщика, покупателя, юрлица, инвестором которого вы являетесь, или участника вашего юрлица), оценка его финансовой состоятельности позволяют снизить риск при осуществлении внешнеэкономической деятельности. При этом получить достоверную и объективную информацию об иностранном юрлице сложнее, чем о белорусском. Как правило, получением такой информации занимается юридическая служба. Далее рассмотрим основные способы и источники получения информации об иностранном юрлице.

Запрос информации у контрагента

— выписку из регистра государства, в котором зарегистрирован контрагент;

— учредительные документы. В разных странах названия и содержание таких документов отличаются;

— документы, подтверждающие личность и полномочия представителя компании (право подписи, ведения переговоров и т.д.);

— документы, подтверждающие наличие необходимых ресурсов, в том числе налоговую отчетность;

— документы, подтверждающие наличие расчетных счетов;

— другие необходимые документы.

Желательно, чтобы документы были переведены на русский или белорусский язык и заверены.

Отказ контрагента предоставить запрашиваемую информацию должен насторожить.

Полученную от контрагента информацию следует проверить. Сделать это можно одним или несколькими из рассмотренных ниже способов.

Получение информации из открытых источников

Найти информацию о зарубежных контрагентах можно на разных сайтах, собирающих информацию о компаниях одной или сразу нескольких стран. Такие порталы есть как у государственных органов и организаций этих стран, так и у коммерческих компаний.

На веб-портале Единого государственного регистра юридических лиц и индивидуальных предпринимателей Беларуси приведены ссылки на онлайн-реестры некоторых иностранных государств.

На сайте Федеральной налоговой службы Российской Федерации приведены ссылки на открытые базы данных 113 государств.

Информацию о европейских компаниях можно найти также на сайте Европейского бизнес-регистра (EBR), который дает ссылки на национальные регистры европейских стран.

Подробнее о регистрах европейских стран можно прочитать здесь.

При поиске информации в национальных регистрах необходимо учитывать следующее. Объем информации, который можно получить бесплатно, зависит от конкретной страны. Как правило, открытой является информация: о наименовании, регистрационном номере, статусе (действующее или нет) и адресе юрлица. В то же время открытой может быть и вся информация, содержащаяся в регистре, или большая ее часть. Например, информация об изменении регистрационных данных, участниках, размере уставного фонда (капитала) и т.д. Как правило, в регистрах стран основная информация предоставляется бесплатно, а дополнительная — за плату. Кроме того, в регистрах некоторых стран информация доступна только на национальных языках (например, Украина, Франция).

Важно помнить, что часто такие общедоступные сведения носят справочный характер и не могут рассматриваться как официальный ответ государственного органа. В то же время это не всегда так. Необходимо искать на сайте каждого регистра указание о том, считается представленная информация официальной или справочной.

В ряде случаев информации из открытых источников (как бесплатных, так и предоставляющих доступ за плату) может быть достаточно. Например, если в них представлена развернутая информация о юрлице. Или на этапе первоначальной проверки стало понятно, что в регистре нет сведений о регистрации контрагента, в связи с чем дальнейшая трата времени и денег на его проверку нецелесообразна.

Получение выписки из регистра страны учреждения иностранного юрлица

Такую выписку можно запросить по своему усмотрению. Однако есть случаи, когда это сделать обязательно. Именно выписка из торгового регистра страны учреждения (или иное эквивалентное доказательство юридического статуса организации в соответствии с законодательством страны ее учреждения) необходима, например, при подготовке документов для государственной регистрации :

— организации, когда собственником имущества, учредителем (одним из учредителей) является иностранная организация;

— изменений в устав, связанных со сменой собственника имущества, изменением состава участников, если новым собственником имущества или участником является иностранная организация.

Выписка должна быть датирована не позднее одного года до дня подачи заявления о государственной регистрации. По общему правилу такая выписка требует легализации.

На заметку

Не все иностранные официальные документы подлежат легализации. Например, на документах из государств — участников Гаагской конвенции, отменяющей требование легализации иностранных публичных документов, достаточно проставления апостиля. При этом, если документ выдается в стране, с которой Беларусь подписала двусторонний или многосторонний договор о правовой помощи, отменяющий требования легализации, дополнительного специального удостоверения не требуется. Перечень таких международных договоров есть на сайте Верховного Суда Республики Беларусь.

Порядок получения выписки (направления запроса, оплаты, срок и способы направления готовой выписки), как правило, можно найти на сайте самого регистра. Например, порядок получения выписки из регистра Литвы можно посмотреть здесь. Так, для получения выписки необходимо заполнить заявку по установленной форме и направить ее:

— по почте на адрес: Lvovo g. 25-101, 09320 Vilnius, приложив копию документа, удостоверяющего личность руководителя (нотариально заверять копию не нужно), и документ, подтверждающий оплату услуги, или

— по электронной почте info@registrucentras.lt. В этом случае заявка должна быть подписана электронной подписью.

Обращение в организации, оказывающие услуги по предоставлению информации о компаниях и их проверке

Когда нужна более глубокая и всесторонняя проверка контрагента, целесообразно обратиться к специалистам. Однако это сопряжено с дополнительными финансовыми и временными затратами.

В интернете можно найти компании (как отечественные, так и зарубежные), которые оказывают услуги по предоставлению информации об иностранных юрлицах. Стоимость услуг, как правило, зависит от объема запрашиваемой информации и сроков ее подготовки.

Сведения о юрлицах предоставляются в форме бизнес-справок. Такие бизнес-справки, как правило, включают в себя: регистрационные данные юрлица и произошедшие изменения; сведения о руководстве, в том числе о лицах с правом подписи; информацию о персонале, его численности; размер уставного фонда (капитала), историю его изменений; сведения об учредителях и размерах их долей, сфере деятельности компании, наличии недвижимости, аффилированных лицах, негативных фактах (наличие задолженности, задержки платежей и др.); дополнительную информацию (например, участие в судах, наличие транспорта, упоминания в СМИ и др.); финансовые данные (балансы, отчеты о прибылях и убытках).

Компании, предоставляющие информацию об иностранных юрлицах, дополняют бизнес-справки важными аналитическими показателями, характеризующими текущую платежеспособность юрлица, его платежную дисциплину, а также дают собственную оценку возможности сотрудничества с проверяемым юрлицом. Эти показатели формируются с использованием программных продуктов и с помощью финансовых аналитиков.

Некоторые компании размещают на своих сайтах примеры бизнес-справок, которые готовят для клиентов.

Часть таких компаний помимо предоставления бизнес-справок предоставляют услуги по получению выписок из иностранных регистров, а также обеспечивают их консульскую легализацию и апостилирование (при необходимости).

Как проверяют контрагентов в Евросоюзе

Недостатка в данных о бизнесе в Европе нет, вопрос в удобстве их использования. Возникает этот вопрос в двух случаях: либо резидент одной страны ЕС ищет информацию о резиденте другой страны ЕС, либо такой информацией интересуется некто третий. Например, россиянин.

История европейского бизнеса отличается от истории бизнеса российского. «У них» за плечами века истории, которую не прерывали эксперименты с попытками построения плановой экономики. Поэтому и взаимоотношения бизнеса с государством в Западной Европе несколько отличаются от наших. К примеру, основной закон, регламентирующий коммерцию в Германии — Торговое уложение — датируется 1897 годом. Без многочисленных поправок, естественно, не обошлось, однако костяк документа сохранился в первозданном виде.

Европейские аналоги ЕГРЮЛ

Регистрация новых предприятий в Европе, прежде всего, связана с саморегулирующимися организациями (торговыми палатами), коммерческими судами. И только на финальном этапе информация поступает в налоговое ведомство.

В деталях бизнес-регистры разных стран различаются, однако концептуально, по содержанию все они похожи на наш ЕГРЮЛ: дата регистрации, форма собственности, учредители, директора, адрес, уставный капитал и так далее. С конца 1990-х эти регистры начали переводить в электронный вид. И поскольку Евросоюз уже много лет выступает за глобальную налоговую прозрачность, то в открытом доступе регистрационные базы стран Европы появились гораздо раньше, чем у нас. Правда, за последние годы Россия очень быстро наверстала это отставание.

Европейский юридический портал как агрегатор информации

В море электронных данных о европейском бизнесе выделяется крупный современный «порт» — Европейский юридический портал, который с 2010 года запущен под эгидой Еврокомиссии.

Европейский юридический портал (e-Justice) был создан для того, чтобы максимально облегчить десяткам миллионов людей решение вопросов, связанных с международной бюрократией. С помощью e-Justice можно не только проверить контрагента, но и разобраться в иностранном законодательстве, сориентироваться в судебной системе (например, подать иск через интернет). Пожалуй, это самая удобная точка входа в бизнес-регистры всех стран ЕС, а также Исландии, Лихтенштейна и Норвегии. Нет, о единой регистрационной базе в масштабах Европы речи не идет, да и вряд ли пойдет в ближайшем будущем. Отбирать суверенитет у национальных организаций никто не собирается, и об унификации учетных данных речи тоже не идет. Просто на e-Justice имеется наиболее полный путеводитель по регистрам, из которого можно узнать все нужные подробности на 28 языках.

В 1998 году появился Европейский бизнес-регистр (European Business Register, EBR), однако это был не более чем маркетинговый ход. Все последующие годы его сайт представлял собой рекламную площадку для 17 дилеров, через которых, собственно, доступ к EBR и предоставлялся. Дилерами в большинстве своем были администраторы государственных электронных регистров, они обменивались между собой информацией по запросу.

Сегодня на смену EBR пришел BRIS — Business Registers Interconnection System – уже как составная часть Европейского юридического портала. Создатели Регистра объявили, что с июня 2017-го все бизнес-регистры стран сообщаются между собой. Как это работает? Во-первых, в регистрах синхронно отражаются изменения, связанные с международными сделками по слиянию. Во-вторых, появилась первая по-настоящему цельная европейская база данных по банкротству. В ней принимают участие Германия, Италия, Чехия, Эстония, Латвия, Нидерланды, Австрия, Румыния и Словения, в перспективе этот список будет расширяться.

По похожей схеме развивается интеграция земельных регистров (кадастров). Несколько стран, объединившиеся в ассоциацию EULIS (European land information service), сделали свои кадастры компонентами общедоступной базы, которая обновляется в онлайн-режиме. Остальные уверенно продвигаются к этому решению.

Схожие функции портал e-Justice выполняет и в случае поиска судебных дел, в которых фигурирует та или иная компания. Как и с бизнес-регистрами, самыми полными и надежными источниками судебной информации являются онлайн-системы на уровне государств-членов, и e-Justice самым подробным образом информирует пользователей о том, куда и как нужно обращаться. В 2011 году Совет Европы начал внедрять European Case Law Identifier (ECKI) — единый стандарт регистрации судебных документов. По мере внедрения стандарта в государствах-членах единая база поиска постепенно разрастается.

Единый портал закупок

Еще один электронный сервис Евросоюза — единый портал закупок (в том числе государственных и муниципальных) TED (Tenders electronic daily). Здесь ежегодно публикуется 460 тысяч уведомлений о закупках, включая 175 тысяч тендеров на общую сумму в 540 млрд. евро.

Коммерческие сервисы

Разумеется, масштабные ресурсы служат «сырьем» для коммерческих сервисов, самые крупные из которых оперируют данными в рамках всего мира. Например, созданный в Великобритании Global Business Register. Его создатели начали с предоставления доступа к EBR. Потом в базу влились 45 штатов США, подтянулись и другие страны.

Сейчас GBR direct предоставляет доступ к регистрам 150 стран и считается крупнейшим в мире сервисом подобного рода. В нем доступны документы, которые в России можно приравнять к выписке из ЕГРЮЛ, а также договоры об осуществлении прав участников, уставы обществ, ежегодная бухгалтерская отчетность, сведения о кредитном обременении компании и ее залогах.

Сервис показывает перекрестные связи владения различными компаниями и руководства ими (включая бывших руководителей). Недавно в перечень услуг добавилась информация из бюро кредитных историй.

Предоставлением данных из официальных источников Global Business Register не ограничивается и предлагает сформированные на их базе аналитические обзоры и исследования.

Практика пользования сервисами

С государственными базами работает множество игроков рынка разного калибра. Бесплатно окунуться в европейское информационное море можно, но только очень неглубоко.

Cплошной мониторинг всех возможных контрагентов (как это реализовано в Контур.Фокусе) в Европе предлагается не так широко. Упор делается на детальное изучение конкретных возможных сделок. Видимо, причина в том, что тема фирм-однодневок для Европы не так актуальна, как для нас.

Доступ к данным о европейских контрагентах для россиян

При желании множество информации можно найти самостоятельно. Еще более полное представление о деловом партнере можно получить, заказав комплексное исследование в серьезной компании.

Есть и промежуточный уровень: посредники, которые проведут российского предпринимателя через европейскую юридическую систему, сложную, разветвленную и немного от этого пугающую. Как правило, такие услуги оказывают русскоязычные адвокатские конторы, созданные мигрантами из бывшего СССР. В общем, как обычно на рынке, на каждый кошелек найдется свое предложение.

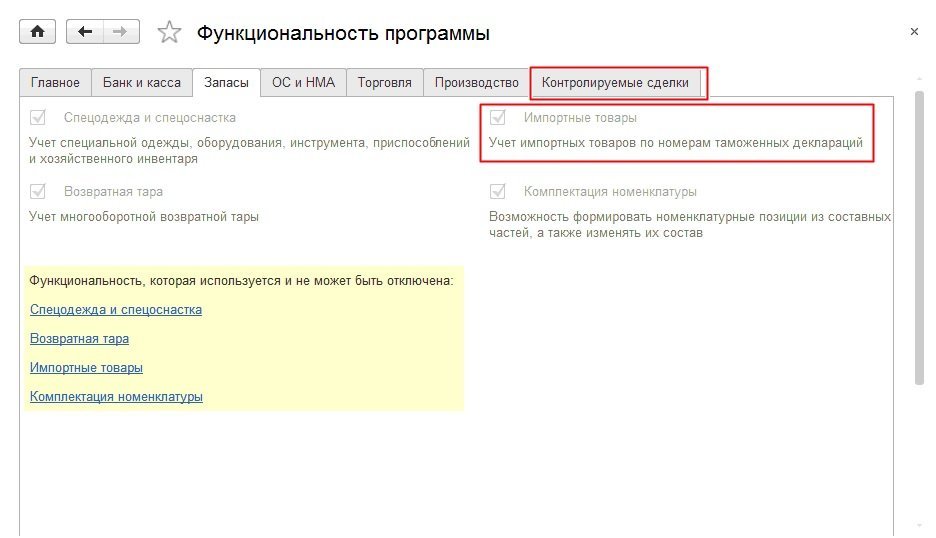

Как вводить реквизиты российских и иностранных контрагентов в программе «1С:Бухгалтерия 8» (ред. 3. 0)?

Рис. 1. Раздел «Функциональность программы»

После включения одной из указанных опций, в карточке контрагента может быть указана страна регистрации. Для юридических и физических лиц, зарегистрированных в РФ указывается страна регистрации – «Россия». При вводе российских контрагентов для юридических лиц указываются следующие коды:

Рис. 2. Ввод реквизитов российских организаций

При вводе индивидуальных предпринимателей, зарегистрированных в РФ указываются следующие коды:

Рис. 3. Ввод реквизитов российских предпринимателей

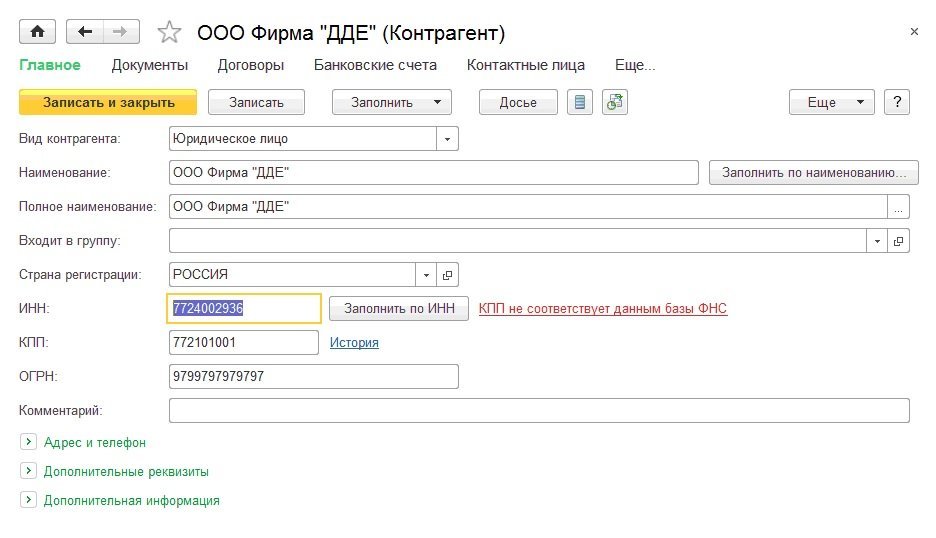

Для российских юридических лиц и индивидуальных предпринимателей выполняется контроль правильности ИНН и КПП по данным сервиса npchk.nalog.ru. Если контрагент зарегистрирован за пределами Российской Федерации, то для физических и юридических лиц указываются следующие коды:

Рис. 4. Ввод реквизитов иностранных контрагентов

Налоговый номер – это налоговый номер, присвоенный налогоплательщику в стране регистрации, аналог ИНН для российских организаций.

Регистрационный номер – это регистрационный номер, присвоенный налогоплательщику в стране регистрации, аналог ОГРН/ОГРНИП для российских организаций.

В том случае, когда иностранная организация встала на учет в налоговую инспекцию в Российской Федерации, ей присваивается ИНН. Причин для постановки на учет может быть несколько: открытие филиала, приобретение имущества на территории РФ, открытие расчетного счета в российском банке. ИНН иностранной организации присваивается единожды и не меняется в течение всего периода деятельности иностранной организации. В том случае, когда иностранная организация получила ИНН по любому из оснований, нужно указать этот ИНН в карточке контрагента.

Иностранные компании 2020: справочник по регистрации, налогам и отчетности

На практике нередкое явление, когда бизнес предполагает:

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

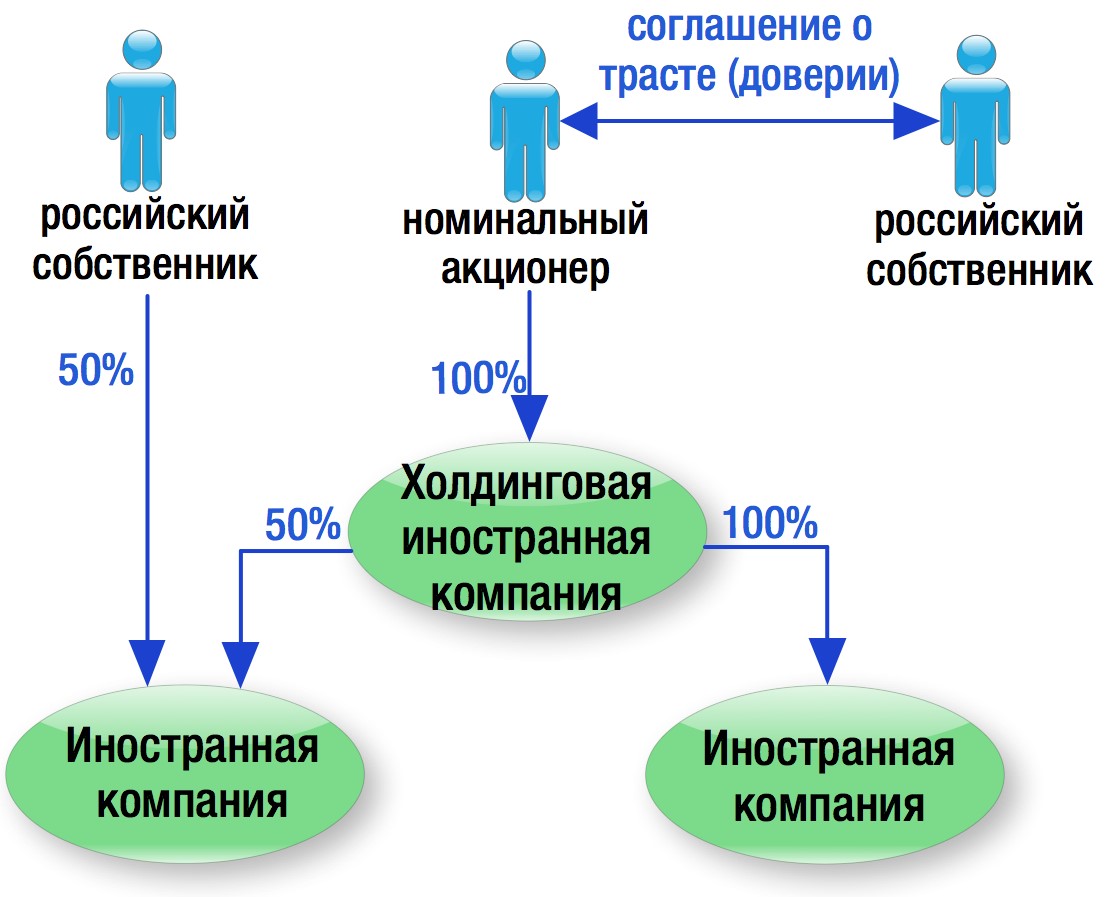

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.