Как самостоятельно узнать, одобрили ли ипотеку в Сбербанке: способы проверки статуса одобрения в 2021 году

Каждый заемщик может без проблем узнать, одобрена ли его заявка на ипотеку в Сбербанке. Существует несколько способов определения: в офисе, у оператора горячей линии, онлайн (в личном кабинете), в приложении «Мобильный банк». В случае положительного решения, у соискателя будет 90 дней на подбор объекта недвижимости. При отказе вновь подавать заявку можно только по прошествии 60 суток.

Порядок оформления заявки на ипотечный кредит в Сбербанке

Перед тем, как подать заявку на ипотеку, необходимо ознакомиться со всеми имеющимися программами кредитования. Затем определить приемлемый способ оформления заявления: через сотрудника финансового учреждения или онлайн (в удаленном режиме).

Первый вариант подразумевает визит человека в банк и заполнение анкеты совместно с консультантом, а второй – самостоятельное внесение данных в онлайн-форму на официальном сайте.

Пошаговая инструкция по оформлению заявки на ипотеку:

Официально, на одобрение кредита в Сбербанке отводится от 1 до 5 дней. В редких случаях срок рассмотрения затягивается в связи с недостоверностью предоставленной информации, проблемами в кредитной истории или загруженностью сотрудников. Иногда узнать, одобрен ли кредит, можно в день оформления анкеты заявления. К сожалению узнать дадут ли ипотеку в Сбербанке без подачи заявки на ипотеку даже теоретически невозможно.

Как узнать, одобрена ли ипотека в Сбербанке

Узнать решение по ипотеке можно только после полной проверки банком предоставленной соискателем информации. Если первичный скоринг одобрил заявку, то в течение последующих пяти дней сотрудники отдела оценки изучают кредитную историю кандидата, уровень платежеспособности его и созаемщика /поручителя, проверяют указанные сведения. Заявитель не в состоянии заранее определить, одобрят ли ему кредит, так как даже малейшее сомнение сотрудника банка может привести к отказу.

В большинстве случаев, решение по обращению поступает в виде СМС на указанный при регистрации номер телефона. Если ответ не пришел, узнать одобрена ли ипотека в Сбербанке можно самостоятельно:

Заемщику необходимо знать номер заявки, который присваивается в момент оформления. Найти его можно в личном кабинете или на дубликате заявления.

Через Сбербанк Онлайн

Через личный кабинет заемщика, в любое удобное время, можно узнать одобрили ли кредит в Сбербанке. Чтобы получить доступ к сервису, необходимо зарегистрироваться. Логин и пароль выдаются клиенту при получении дебетовой или кредитной карты, при открытии счета или вклада, или в банкомате.

Возможны три варианта: на рассмотрении, одобрено, отклонено. При получении положительного ответа, необходимо посетить офис. Если заявку отклонили, ее можно будет продублировать через 2 месяца.

Через мобильный банк

Процедура аналогична вышеописанной, только в этом случае нужно скачать и установить на телефон мобильное приложение Сбербанка и пройти авторизацию.

По телефону или при обращении в банк

Специалист службы поддержки по номеру 900 подтвердит статус заявки и сможет проконсультировать по выбранному продукту.

Как Сбербанк принимает решение

Сбербанк всегда тщательно проверяет заемщиков, и только после этого одобряет кредит. Заявка на получение ипотеки рассматривается поэтапно:

Окончательное решение по ипотеке принимается после оценки всех возможных рисков. В результате аналитической работы, на её основе делают выводы о платежеспособности клиента. Сразу узнать, одобрили ипотеку в Сбербанке или нет – невозможно.

Сроки рассмотрения заявки на ипотеку в Сбербанке

В среднем, они составляют 1-5 рабочих дней. На время одобрения влияет выбранная программа кредитования, полнота предоставленных сведений, качество прикрепленных документов и кредитная история заемщика.

Что делать, если срок прошел, а решение по ипотеке вынесено не было

Причины длительного рассмотрения:

Повлиять на работу банка и ускорить процедуру рассмотрения анкеты – невозможно. Остаётся только ждать пока вам ответят (напишут или позвонят).

Как Сбербанк уведомляет об одобрении ипотеки

Во время оформления заявки клиенту необходимо указать актуальный номер телефона, чтобы узнать одобрят ли ипотеку. После обработки заявки, Сбербанк направляет СМС-сообщение или письмо на электронный адрес.

В некоторых случаях менеджеры банка самостоятельно прозванивают потенциальных кандидатов, чтобы сообщить о положительном решении.

Возможные причины отказа

Причины отрицательного решения по ипотеке:

Причины отказов по ипотечным заявкам в Сбербанке не оглашаются.

Когда можно подавать повторную заявку

В случае отрицательного решения, повторно подать заявку на ипотеку можно через 60 дней. Тем клиентам, кто не успел выбрать недвижимость за предоставленные 90 суток после одобрения, отправить заявку на рассмотрение можно в любой день.

Как избежать отказа:

Выводы

Существует три способа узнать, одобрена ли ипотека в Сбербанке: в личном кабинете, у оператора горячей линии или в отделении. Ответ по заявлению поступает после полного анализа платежеспособности кредитной истории соискателя. Срок проверки составляет 1-5 рабочих дней, и зависит от истинности предоставленной информации. В случае отказа повторно подать заявку можно только через 60 дней.

Часто задаваемые вопросы

Нужен ли поручитель для ипотеки в Сбербанке?

Привлекать поручителя при оформлении ипотеки необязательно. Однако, он не только выступает дополнительной гарантией для кредитора, но и влияет на условия одобрения. Привлеченное лицо может снизить процент по жилищной ссуде или увеличить кредитный лимит.

Поручителем может быть физическое и юридическое лицо. Впоследствии ему передаются все обязательства по выплате долга, если заемщик перестает платить.

Обязательно ли страховать жизнь каждый год при ипотеке в Сбербанке?

Страхование жизни и здоровья необязательно согласно ст. 935 ГК РФ. Но банку выгодно, когда заемщик оформляет эту услугу — это гарантия возврата средств при потери трудоспособности или смерти должника. Поэтому кредитные организации намерено создают условия, при которых клиенту выгоднее взять страховой полис, нежели отказаться от него.

Сбербанк стимулирует покупку снижением процентной ставки на 1%.

Продление страховки не обязательно, но при его отсутствии важно понимать, что ставка по кредиту сразу возрастет на 1%. Это условие прописано в ипотечном договоре, который подписывает заемщик.

Однако клиент может рассчитывать на возврат уплаченной суммы.

Что будет если не платить ипотеку в Сбербанке?

Неоплата ипотечного кредита во всех случаях приводит к негативным последствиям. К сожалению, до выдачи ипотеки Сбербанк не разглашает порядок действий при просрочке или систематическом отсутствии взносов и не объясняет, что будет с квартирой.

На практике, на следующий же день после пропуска платежа кредитная организация начисляет пеню, при этом процентная ставка начинает повышаться. Сбербанк информирует клиента об этом по sms, далее имеет право связаться в телефонном режиме. Если заемщик продолжает уклоняться от взятых на себя обязательств, кредитор подает исковое заявление в суд. Последний выносит решение об обращении взыскания на заложенное имущество. Это означает, что ипотечное жилье может быть продано с торгов. Зачастую это предполагает цену гораздо ниже рыночной. После продажи задолженность перед банком все равно остается.

Резюме: если должник предпочитает скрыться от диалога, это приводит к потере квартиры на законных основаниях.

Что делать, если не можешь платить ипотечный кредит, но хочется сохранить жилье?

Специалисты Сбербанка призывают: если обслуживать ипотеку стало трудно, необходимо сразу приходить в отделение. Кредитор заинтересован в решении проблемы мирным путем, поэтому может предложить разные варианты:

В добровольном порядке, без участия банка, заемщик может пойти двумя путями:

Клиенту следует понять: чем дольше проблема игнорируется, тем сложнее последствия. Для быстрого решения следует уточнить состояние ипотечного кредита у специалистов профильного подразделения по номеру телефона 8 800 770 9999 (в меню нажать 2, затем 1).

Калькулятор ипотеки: узнайте, какая квартира вам по карману

Перед тем как взять ипотеку, нужно выяснить, на какую квартиру вы можете рассчитывать. Укажите свои накопления и бюджет, а калькулятор посчитает сумму кредита, который банк сможет вам выдать, и подскажет максимальную стоимость квартиры, которую вы сможете взять в ипотеку.

Эти калькуляторы могут вам пригодиться:

Выдало следующее после расчета : » Безопасно. С таким платежом вы можете поддерживать привычный образ жизни и застрахованы от просрочек в случае финансовых трудностей.»

Платеж 18500 в месяц.

Penny, Я брал на 20, отдали за 2,2, но как в клетке жили.

Алексей, оуу, не сладко вам было. в итоге как считаете всё правильно сделали?

Алексей, я из России тоже. Брали на 15, отдали за год.

Penny, как раз потому что боятся долгих сроков из-за неопределенности в будущем. В России вообще неизвестно что ожидать. Ужимаются как могут, жертвуют привычным образом жизни, и спешат закрыть кредит. Иностранцы так не делают, из- за стабильной экономики.

Ворон, 25% годовых? удачи)

А теперь давайте такой же калькулятор авто «Автомобиль какой стоимости вы заслуживаете?»))

Ворон, в Финико чтоли вложить хочешь?) вперед)

Amir, вложил, наверное)))

С моей ипотекой сходится

С моей ипотекой сошлось рубль в рубль

Нормально, хороший приблизительный расчет.

Но я бы еще дал рекомендательный расчет, где автоматически для семьи определяется нужный остаток, чтобы можно было прожить, с зачетом кредитов. К примеру получают 100к, значит ипотечный кредит не больше 50к в месяц. Если при этом есть обязательства 20к в месяц, значит в месяц платеж по ипотеке должен быть не более 30к. И проч.

Сбербанк заявил о выдаче ипотеки для ряда клиентов за 5 минут

Сбербанк сократил сроки принятия решения по ипотечным заявкам для зарплатных клиентов до пяти минут. В среднем для одобрения заявки по жилищному кредиту банку понадобится четыре часа, сообщает пресс-служба финансовой организации.

Почти половина (45%) клиентов Сбербанка узнают решение по ипотеке в течение 30 минут, 95% — в течение суток. Такая возможность стала доступна клиентам банка за счет цифровизации процессов и перехода к онлайн-оформлению ипотеки через сервис «ДомКлик».

Оформить ипотеку можно без предоставления документов, а электронную заявку на жилищный кредит оставить, воспользовавшись системой интернет-банкинга «Сбербанк Онлайн». В приложении заявка на ипотечный кредит сформируется автоматически, пользователю необходимо только проверить корректность данных и подтвердить их отправку в банк.

По данным банка, каждый второй ипотечный кредит Сбербанка в столице оформляется онлайн через «ДомКлик». В России онлайн-ипотекой пользуется каждый четвертый клиент банка.

В 2018 году воронежское подразделение банка выдало ипотечный кредит за рекордно короткие сроки: от подачи заявки в отделение до получения кредита прошло 20 часов. Ипотека на покупку квартиры в новостройке была одобрена госбанком за десять минут. На следующий день заемщик уже получил деньги на жилье.

Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

Как узнать одобрен ли кредит в Сбербанке

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Способы подачи заявки на кредит в Сбербанке

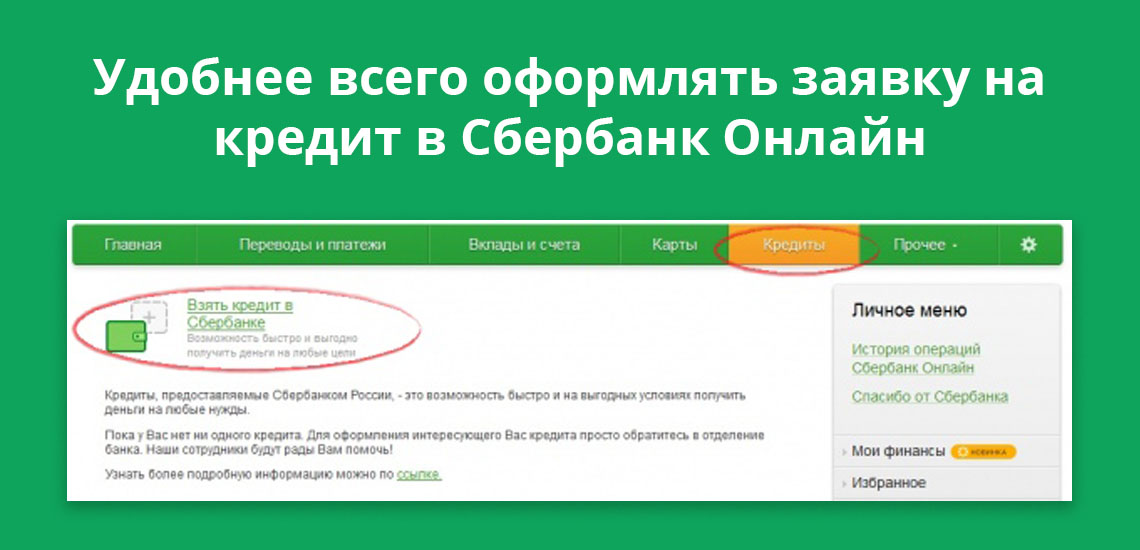

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

Как узнать о статусе заявки в Сбербанке

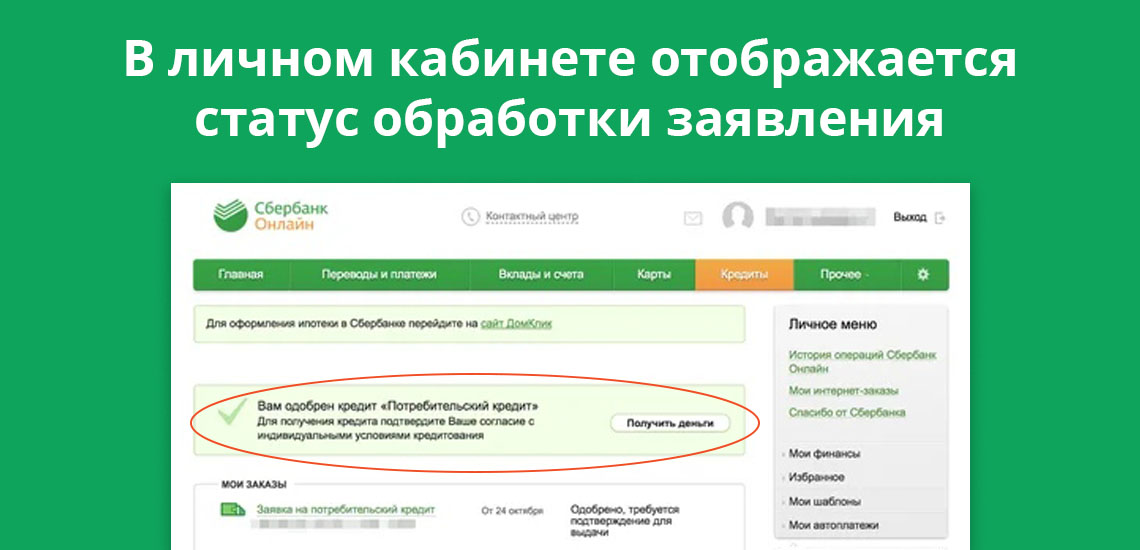

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Одновременно с этим на телефон, привязанный к банковской карте, Сбербанк высылает смс-сообщение. Положительное решение — предварительное, потребуется предоставить в банк подтверждающие документы. Отрицательное решение — окончательное.

При подаче заявки в отделении кредитной организации ее статус отслеживается в смс-сообщении. Клиент заполняет заявление, в котором указывает действующие контакты — основной и дополнительный. Сообщение с окончательным решением банк присылает на телефон, указанный в заявлении на кредит.

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

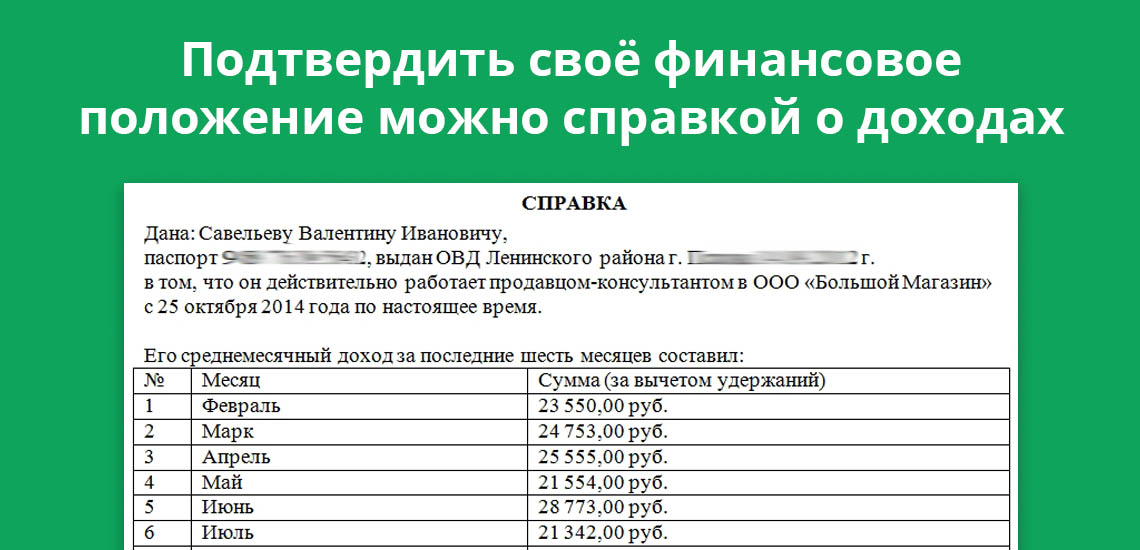

Основные данные по потенциальному заемщику в анкете заполняются автоматически. При оформлении кредита в Сбербанк Онлайн пользователи указывают размер заработной платы, место фактического проживания, и некоторые другие данные. Если заявитель не получает зарплату на карту Сбербанка, то кредитор не сможет принять объективное решение по заявке — указанные данные нужно подтвердить документально. Отказ после предварительного положительного решения поступает по следующим причинам:

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

При заполнении заявке в офисе банка потенциальные заемщики могут неправильно указывать номера телефонов, на которые банк высылает смс-сообщение с решением по кредиту. Это наиболее частая причина.

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Источники информации:

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: