Сведения о среднесписочной численности за 2020 год в 2021 году

Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников». Установленный срок — 20 января года, следующего за отчетным.

Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно. Уже по итогам 2020 года эти данные входят в состав расчета по страховым взносам и подаются ежеквартально.

Сроки представления РСВ со сведениями о среднесписочной численности в 2021 году:

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов.

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Порядок расчета среднесписочной численности

Чтобы посчитать среднесписочную численность (ССЧ), пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 27.11.2019 № 711. Для расчета, действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день, сложите полученные цифры и разделите на число календарных дней в месяце. В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и пр.

Есть и те категории лиц, которые не участвуют в расчете численности (п. 77 Приказа Росстата от 22.11.2017 N 772).

Пример. У ИП в ноябре трудилось семь человек. Шестеро отработали все 30 дней, седьмой лишь 17 дней, т. к. был принят на работу 14.11.2020.

Среднесписочная численность работников в ноябре составит:

(6 × 30) + (1 × 17) = 197 / 30 = 6,57 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Пример. В ООО «Кот» с установленной продолжительностью рабочего дня 8 часов в ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 х 3).

Общее количество отработанных человекодней = 3 часа в день / 8 рабочих часов стандартно × 11 рабочих дней = 4,13.

Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Обратите внимание, что этот порядок расчета не действует для сотрудников, которым неполный рабочий день полагается по закону. Их учитывайте как полностью занятых.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 для полугодия, 9 для 9 месяцев и 12 для года.

Пример. ООО «Санта» создано 01.11.2020.

Продолжительность рабочего дня 8 часов.

В ноябре полный рабочий день отработали 12 человек, а в декабре — 14. Все дни отработаны полностью.

Полученную цифру округляем и получаем 2 человека. Это и будет численность, которую следует указать в расчете по страховым взносам за 2020 год.

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!

Проверяем контрагента: что можно узнать с помощью современных технологий

Проверка контрагентов имеет двоякую природу. С одной стороны, проводя её налогоплательщик проявляет должную осмотрительность, о важности которой напомнил Верховный суд в нашумевшем деле «Звёздочки». (Постановление ВС РФ от 14 мая 2020 года по делу № А42-7695/2017). С другой стороны, такая проверка важна с точки зрения оценки предпринимательских рисков.

Долгое время при заключении рядовых сделок данный проверки ограничивались запросом учредительных документов для проверки факта регистрации и наличия полномочий у «подписантов». По настоящему «пощупать» потенциального контрагента могли разве что службы безопасности банков или крупного бизнеса. В среде «равных» финансовую информацию и отчётность показывали неохотно.

Сегодня ситуация изменилась: огромное количество закрытых данных перекочевало в публичное поле, и то, что прежде было труднодоступно, теперь может получить любой желающий. Эксперты TaxCOACH подготовили обзор современных сервисов по проверке контрагентов.

Прибыль, налоги, зарплаты

ФНС разработала и внедрила весьма полезный сервис — «Прозрачный бизнес». Пригодится он как для проверки потенциальных контрагентов, так и для самоконтроля. Сервис состоит из двух модулей: информационного и аналитического.

Информационный модуль, наряду с обычными регистрационными данными по компаниям из ЕГРЮЛ, позволяет узнать:

Особый интерес представляют две последние категории — суммы уплаченных налогов, доходов и расходов. С их помощью, обратившись ко второму, аналитическому модулю (налоговому калькулятору), любое заинтересованное лицо может:

1. Получить данные о среднеотраслевых показателях по налоговой нагрузке определённого ОКВЭДа, с учётом особенностей конкретного региона и «масштабов» деятельности предприятия. Например, вот так выглядят показатели для неспециализированной оптовой торговли по средним предприятиям (выручка от 800 до 2 000 млн. рублей в год) города Екатеринбурга.

Сменив показатель со среднего на малое ( вданном случае с выручкой от 500 до 800 млн. рублей в год), мы увидим другую картину:

По сравнению со средним предприятием общая налоговая нагрузка упала в два раза, а по НДС в пять раз.

2. Сравнить среднеотраслевые показатели налоговой нагрузки с фактическими показателями самой организации.

Анализ налоговой нагрузки контрагентов позволяет сделать выводы относительно налоговых рисков от сотрудничества. Так, если налоговая нагрузка контрагента существенно ниже среднеотраслевой, это повод задать дополнительные вопросы.

Безусловно, низкая налоговая нагрузка сама по себе не является показателем неблагонадежности. В конце концов, бизнес мог приобретать дорогостоящее оборудование или вкладывать деньги в строительство, за счёт чего и упали показатели. Тем не менее, лучше перепроверить.

Что же касается самоконтроля, то показатели налоговой нагрузки выступают ключевым маркером при планировании выездных налоговых проверок. Соответственно, если ваша организация отстаёт от коллег, необходимо в первую очередь проверить, соответствует ли ваш основной ОКВЭД реальной деятельности.

Ведь если вы по какой-то причине в качестве основного вида деятельности указали «производство», а сами занимаетесь «оптовой торговлей», отставание будет колоссальным.

Например, совокупная налоговая нагрузка для малых предприятий Свердловской области, производящих пищевую продукцию, составляет 7,19, а для оптовой торговли «пищёвкой» — 0,86.

Кроме показателей налоговой нагрузки, калькулятор предоставляет сведения о средней рентабельности продаж и уровню заработной платы. Например, для малых пищевых производств Свердловской области они выглядят вот так:

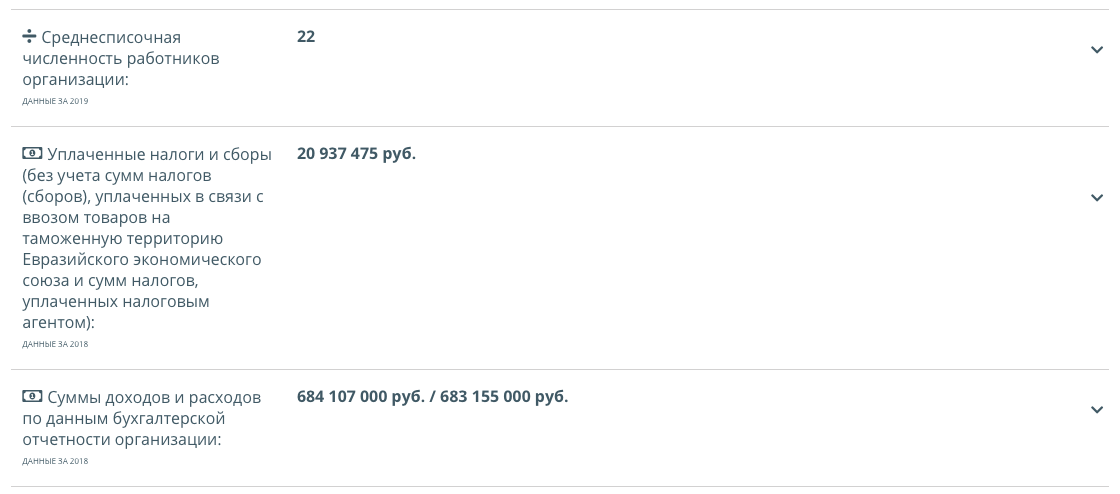

Ещё одним маркером является среднесписочная численность сотрудников. Юридическое лицо не может работать само по себе, у него должны быть достаточные трудовые ресурсы для ведения деятельности. Конечно, достаточность — это оценочное понятие. Для продажи товара «с колёс» или поиска перевозчиков зачастую и одного директора хватит. Однако, если вы планируете закупить продукцию у производителя, в штате которого 1 сотрудник, то он либо не является производителем, либо оптимизирует «зарплатные налоги».

Кроме того, отсутствие необходимого штата сотрудников для производства продукции или выполнения работ на практике используется как аргумент, подтверждающий, что контрагент не мог выполнить обязательства по договору, а значит их выполнил кто-то иной, ввиду чего в вычетах должно быть отказано.

На основании исследования материалов суд считает, что реальная возможность осуществлять выполнение договорных обязательств у заявленных Обществом контрагентов отсутствовала, поскольку в период совершения спорных хозяйственных операций организации не имели необходимых трудовых ресурсов, имущества и транспортных средств. (Решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 18 октября 2019 года по делу № А56-50990/2019). Дело прошло три инстанции и устояло в ВС РФ.

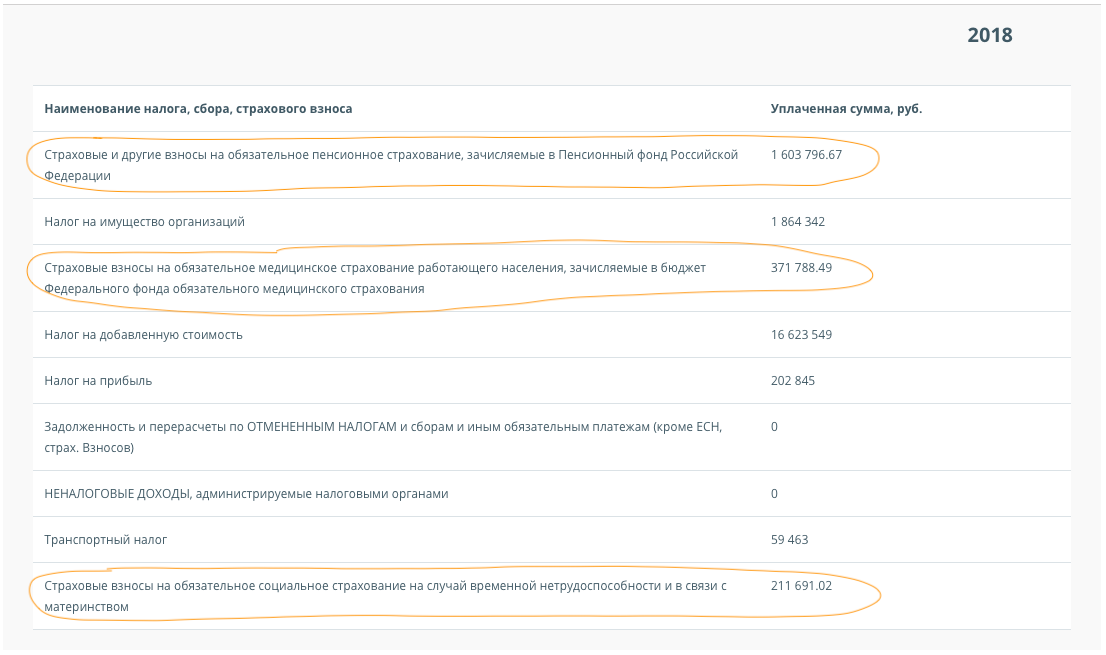

Также среднесписочная численность в совокупности с размером уплаченных страховых взносов позволяет прикинуть средние заработные платы в компании конкурента.

В данном случае общая сумма страховых взносов составляет 2185 тыс. рублей, что составляет ≈ 30% от ФОТ. Отсюда получаем примерный ФОТ данного предприятия по году, он равен 7 283 тыс. рублей, а значит на одного работника приходится 234 тыс. на год или 19,5 тыс. в месяц.

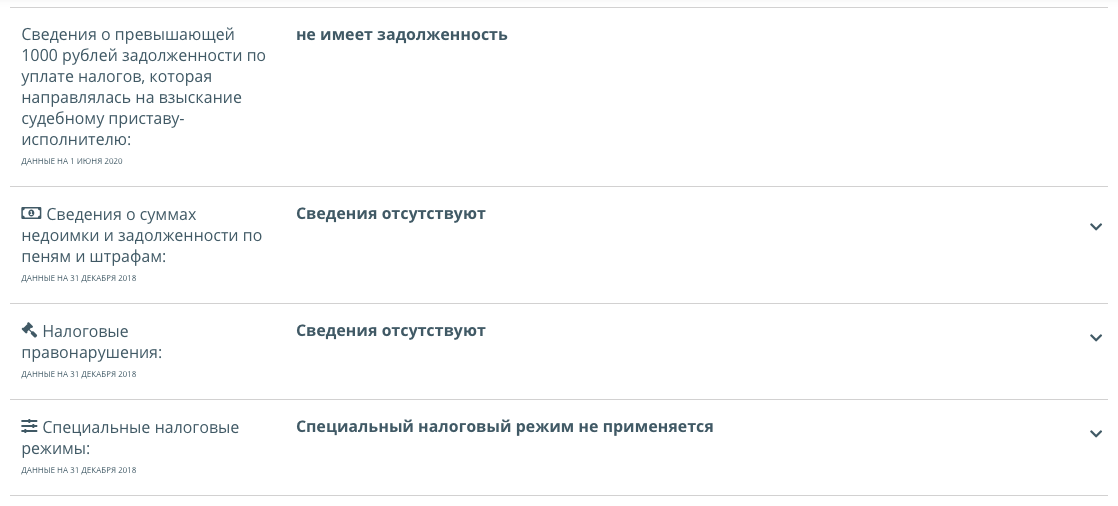

У сервиса «Прозрачный бизнес» есть ещё несколько полезных функций. Так, он предупредит вас, если в отношении контрагента внесена запись о недостоверности сведений или его руководитель (участник) является «массовым». Кроме того, есть возможность проверить конкретное физлицо на наличие ограничений для него по государственной регистрации юрлиц.

Бухгалтерская отчетность

Совсем недавно ФНС внедрила ещё один сервис — Государственный информационный ресурс бухгалтерской (финансовой) отчётности. С его помощью налогоплательщик может получить баланс интересующего его контрагента, при условии, что такой контрагент предоставил свою бухгалтерскую отчётность.

Сведения из балансов публиковались Росстатом и раньше, однако происходило это, как правило, в сентябре. Теперь же информация появляется более оперативно. На сегодняшний день в доступе уже имеются данные за 2019 год. При этом отсутствие сданного контрагентом баланса уже само по себе является поводом задаться вопросом.

Анализируя баланс контрагента, стоит обратить внимание на строки «Материальные внеоборотные активы» и «Кредиторская задолженность».

Первая строка указывает на наличие (или отсутствие) у предприятия основных средств. Соответственно, если основные средства есть, беспокоиться, что при проведении налоговой проверки вам «прилетит» за отсутствие у контрагента необходимых ресурсов, можно чуть меньше.

Что касается кредиторской задолженности, тревожным маркером является её «зависание». Если кредиторка перетекает из года в года или даже растёт, стоит задуматься о её природе и налоговых рисках, которые могут быть накоплены таким контрагентом.

Возможность посмотреть баланс ценна и с точки зрения предупреждения предпринимательских рисков.

Например, решая вопрос об отгрузке товара с предоставлением отсрочки платежа, важно иметь представление о структуре баланса, и данные о наличии значительной «кредиторки» или убытков.

Федресурс

Данный ресурс функционирует с 2013 года и содержит в себе огромное количество сведений, часть из которых бизнес обязан публиковать самостоятельно. Для проверки контрагентов ресурс интересен наличием информации:

Первые два пункта важны при привлечении подрядчиков, для реализации проектов, требующих наличия лицензии или участия в СРО. Приостановление действия лицензии или её аннулирование, а также прекращение членства в СРО в ходе выполнения обязательств по договору безусловно негативно повлияют на право заявить вычеты по НДС.

Информация о заключенном контрагентом лизинговом договоре подтверждает наличие средств производства (оборудования или транспорта). Кроме того, заключая данный договор, лизинговая компания совершенно точно проводила проверку предприятия и, в случае если бы она сочла его неплатёжеспособным, с большой долей вероятности договор с ним не был бы заключен.

Картотека арбитражных дел

Трудно представить реальную, действующую организацию, которая ни с кем никогда не судилась. В ходе проверки контрагентов заглянуть в картотеку необходимо по двум причинам:

Специализированные сервисы

Многие так или иначе сталкивались со специализированными системами проверки контрагентов. Дополнительно через них можно получить информацию:

Первый пункт позволяет оценить возможные действия контрагента исходя из истории жизни связанных с ним организаций.

Например, если руководители компании практиковали техническую ликвидацию юр лиц через присоединение или ранее бросали компании, нельзя исключать, что делали они это ввиду накопленных налоговых рисков, препятствующих добровольной ликвидации. И соответственно, нельзя исключать накопление таких рисков на новой компании.

Участие в госзакупках и размещение вакансий по аналогии с наличием судебных дел косвенно подтверждает ведение контрагентом деятельности.

Что же касается товарных знаков и сертификатов, полагаем, что нагружать таким хозяйством компанию с высокими налоговыми рисками нецелесообразно.

В завершение важно подчеркнуть, что процедура проявления должной осмотрительности не сводится к одному лишь сбору информации о потенциальном контрагенте. На основании полученных сведений налогоплательщик должен сделать адекватный вывод относительно того, стоит ли ему сотрудничать с таким контрагентом или нет.

Соответственно, если по результатам проверки вы установили, что потенциальный подрядчик не имеет строительной техники, в его штате 1 сотрудник, а адрес регистрации очевидно «покупной», но всё же решили заключить с ним договор подряда, не стоит удивляться, что при оспаривании претензий ИФНС относительно предъявленных им (подрядчиком) вычетов по НДС вся проделанная работа по проверке никоим образом не подтвердит проявление должной осмотрительности.

Как малый бизнес отчитывается в Росстат

Росстат исследует экономические показатели и ждёт статистическую отчётность от предпринимателей. Крупные предприятия отчитываются регулярно, а микро- и малый бизнес — если попадает в выборку Росстата. Именно поэтому вы могли ещё ни разу не столкнуться с этой отчётностью.

Раз в пять лет сдать отчёт в Росстат должны все. Подробнее об отчётности в 2021 году читайте в другой статье.

Как определить, что вы относитесь к микро- и малому бизнесу

Микро- или малые предприятия, отчитываются в Росстат только по его требованию.

Если сомневаетесь, найдите себя по ИНН в реестре на сайте налоговой. В ваших данных должно быть написано «микропредприятие» или «малое предприятие».

.jpg)

Как узнать, что вам нужно отчитаться

Росстат высылает требование на адрес по прописке ИП или месту регистрации ООО. К письму прикладывает форму отчёта и инструкцию по заполнению.

Также можно проверить самостоятельно.

.png) Микропредприятия из выборки отчитываются раз в год, а малые предприятия — ежемесячно или поквартально в зависимости от формы отчётности.

Микропредприятия из выборки отчитываются раз в год, а малые предприятия — ежемесячно или поквартально в зависимости от формы отчётности.

Через год выборка Росстата обновится. Это значит, что вам снова придётся узнать, нужно ли отчитаться.

Как сдать отчёт

Росстат может попросить разные отчёты, это зависит от вида и размера бизнеса. Если вы получили требование по почте, то найдёте в письме форму отчёта и инструкцию. Также можно скачать нужную форму на сайте Росстата.

Отчётность в Росстат больше похожа на анкету. Поэтому её несложно заполнить самостоятельно. Готовый отчёт подайте в своё отделение Росстата. Адрес можно узнать на сайте: выберите свой регион на карте и найдите адрес на региональном сайте Росстата. Если не получается сходить в Росстат лично, отправьте отчёт по почте ценным письмом с описью вложения или в электронном виде через интернет.

Что будет, если не отчитаться

Многие думают, что сдавать отчёты в Росстат необязательно. Но это не так.

Статья 13.19 КоАП РФ устанавливает штрафы для тех, кто не сдал отчёт или указал в нём неверные сведения:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как ИП сдают среднесписочную численность в 2021 году

Что такое отчет о среднесписочной численности для ИП и организаций

Сведения о среднесписочной численности (ССЧ) сотрудников за предыдущий календарный год — что он из себя представляет?

Раньше это была отдельная ежегодная отчетная форма для налоговой (утв. приказом ФНС от 29.03.2007 № ММ-3-25/174). Бланк состоял всего из одной страницы, где необходимо было изложить информацию об отчитывающемся субъекте. Кроме того, здесь указывали название и код налоговой инспекции, проставляли дату, на которую представлены сведения, приводили данные о директоре или ином руководителе/представителе. Отчет подписывался руководителем (если форма заполняется по организации), предпринимателем, иным уполномоченным лицом.

С 2021 года данный отчет отменили, а обязанность информировать налоговиков об ССЧ исполняется путем заполнения соответствующего нового поля в расчете по страховым взносам.

Образец расчета по страховым взносам за 2020 год с заполненной ССЧ вы можете посмотреть в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

Поскольку сведения теперь подаются в составе годового РСВ, срок для их подачи — 30 января следующего года. В 2021 году это суббота, значит, крайняя дата отодвигается на 01.02.2021.

Вновь зарегистрированные субъекты будут сообщать о численности работников в тот же срок, который установлен для отчетности по расчету по страховым взносам за расчетный период, поясняет ФНС. Она сказала это про организации, но для ИП никаких дополнительных особенностей нет, поэтому для них правила те же. То есть сразу после регистрации сведения о численности ИП отправлять не придется. Да и раньше от предпринимателей — новичков они не требовались (см., например, письмо Минфина от 19.07.2013 № 03-02-08/28371).

Как безошибочно рассчитать среднесписочную численность сотрудников

Для корректного расчета среднесписочной численности сотрудников специалисты обращаются к указаниям по заполнению статформы № П-4 «Сведения о численности и заработной плате работников». На 2020 они утверждены приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2021 приказ № 711 применяется в редакции приказа Росстата от 17.11.2020 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

При расчете надо понимать, какие сотрудники должны быть учтены, а какие нет. Так, пребывающие на больничном, в очередном отпуске, в учебном (но с сохранением среднего заработка), в неоплачиваемом, в командировке, прогуливающие работу и т.п. должны быть включены в показатель ССЧ.

А не войдут в расчет следующие категории работников:

Полный перечень включаемых и не включаемых в расчет лиц можно найти в п. 77-78 указаний.

Алгоритм расчета ССЧ можно задать следующим образом:

Подробный алгоритм можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Как отчитываются о среднесписочной численности ИП с работниками и без работников в 2021 году

ИП, имеющие наемных работников, отчитываются о среднесписочной численности в 2021 году в описанном выше порядке, то есть указывают численность в расчете по страховым взносам, подаваемом по итогам 2020 года в срок до 01.02.2021.

Дата, на которую рассчитываются данные по итогам 2020 года, — это 1 января 2021 года.

Сведения в составе РСВ предприниматель направляет в инспекцию по месту своего жительства.

Если у ИП нет работников, расчет по страховым взносам он не представляет. Дополнительно сообщать в ИФНС о нулевой ССЧ ему не нужно.

Итоги

Сведения о среднесписочной численности сдаются в налоговые органы всеми организациями. Предприниматели отчитываются только в том случае, если у них есть наемный персонал. С 2021 года отдельный отчет об ССЧ не представляется, а сведения налоговая получает в составе годового РСВ.

Разбор и реальные примеры проверок предпринимателей

Под какие проверки чаще попадают предприниматели? И чем грозит контроль? Начнем с самой распространенной формы проверок, актуальных для ИП.

Камералка — проверка по умолчанию

Все декларации (расчеты) в ФНС подпадают под камеральную налоговую проверку. Это значит, если вы ИП на УСН, ОСНО или ЕСХН — это ваш случай.

На патенте, как известно, декларация не сдается. Но ПСН, как правило, совмещают с общим или упрощенным режимом, поэтому совсем без камералок не обойтись. Даже если вы сдали нулевые декларации, их будут проверять. Скажете — а чего там смотреть-то? Одни нули?

Как видите, налоговой не надо никуда ни выезжать, ни приходить, чтобы накопать кучу косяков в деятельности предпринимателя.

Фонды тоже камералят отчетность, которую вы им сдаете. Под контроль фондов попадают все ИП с наемным персоналом.

Выездная проверка — квинтэссенция контроля

Для камеральной проверки не нужно какое либо специальное решение. Такая проверка начинается по умолчанию в ответ на тот или иной отчет от ИП.

Получить выездную проверку, по одному или сразу нескольким налогам, еще надо умудриться. Проводится она по решению руководителя инспекции или его заместителя. Как правило — на территории, в помещении налогоплательщика.

Отклонение уровня налоговой нагрузки от ее среднего уровня в конкретной отрасли — один из критериев самостоятельной оценки налоговых рисков. Если в значениях большой разброс или резкие скачки в любую сторону, риск выездной проверки значительно увеличивается.

Основное внимание традиционно к НДС, возможному дроблению бизнеса и зарплатным налогам.

Надо ли бояться выездной проверки от ФНС «маленьким» ИП, с незначительным оборотом? Вряд ли. При условии, что предприниматель — добросовестный: платит все положенные налоги в срок и вовремя отчитывается. И тут встает самый острый вопрос — каких предпринимателей считать «маленькими»? В каждом регионе свои ориентиры и мерки. Нигде они, конечно, в открытом доступе не прописаны.

Имеет значение сумма налогов, которую можно доначислить. Если с ИП нечего взять, доначисления будут смешными (читай: проверка — нерезультативной), то и вероятность выездной проверки стремится к нулю.

В первые два года почти все ИП могут работать спокойно. Дело в том, что на выезде инспекторы вправе проверить период, не превышающий три календарных года, предшествующих тому, в котором вынесли решение о проверке. При этом обычно смотрят сразу два или три года. Поэтому если ИП — новичок, ревизоры точно к нему придут не сразу.

ИП-работодатели могут столкнуться с выездными проверками ФСС и ПФР. Зачастую фонды кооперируются с ИФНС и наступают вместе. Поэтому если от ФНС проверка маловероятна, то и фонды вряд ли заинтересуются конкретным ИП-работодателем.

Внеплановую выездную проверку от фонда ждите, если в фонд поступила жалоба от работника.

Встречная проверка — когда проверяют не вас

Такого понятия, как «встречная проверка», в НК нет. Это один из видов иных мероприятий налогового контроля. Проводится «встречка» в рамках выездной или камеральной проверки вашего контрагента. Или контрагента вашего контрагента. То есть это уже второе звено, если идти по цепочке контрагентов. Могут быть и более отдаленные звенья.

Суть — документы проверяемого контрагента налоговая сверяет с вашими, чтобы убедиться в реальности сделки.

Ваша задача при «встречке» — представить документы по требованию налоговиков в обозначенный ими срок. Это 5 или 10 рабочих дней — зависит от вида проверки. Игнорировать требование не стоит, хоть проверяют и не лично вас. За нарушение срока — штраф минимум 10 000 руб. А если к ответственности по статье 126 НК (непредставление сведений) прибавят штраф по статье 129.1 НК (несообщение сведений), будет 15 000 руб.

Большой риск встречных проверок возникает, если ИП работает с сомнительными поставщиками или покупателями. Поэтому на этапе переговоров важно проверять своего контрагента, чтобы избежать отношений с проблемными.

Неналоговые проверки ушли на каникулы

Освобождение не распространяется на самые опасные сферы деятельности, а также лицензируемые и социально значимые, например, здравоохранение, образование. Также будут проверять тех, кто ранее уже грубо нарушал закон.

Внимание: с ВНЕплановой НЕналоговой проверкой ревизоры могут нагрянуть к ИП, работающему в любой сфере, по первой жалобе.