Памятка по погашению кредита

Погашение кредита осуществляется ежемесячными равными (аннуитетными) платежами.

Размер платежа указан в информационном письме, содержащем график погашения потребительского кредита и уплаты процентов, которое вы получаете вместе с экземпляром кредитного договора.

Льготный платеж

Подключите услугу Льготный платеж при оформлении кредита. Это позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно.

Кредитные каникулы

Ежемесячное погашение осуществляется путем внесения суммы платежа на ваш текущий банковский счет либо на счет платежной банковской карты ВТБ.

Платежи необходимо осуществлять до 19:00 числа, указанного в информационном письме, содержащем график погашения. Если вы не внесли необходимую сумму на ваш текущий банковский счет или на платежной банковской карты в срок, то с даты планового платежа эта сумма считается просроченной.

Если сумма, внесенная на ваш банковский счет, превышает общую сумму платежа, остаток может быть использован для погашения ежемесячного платежа в следующем месяце.

Пополнить ваш текущий банковский счет и счет платежной банковской карты, открытые в рублях РФ, может любое лицо, обратившись в дополнительный офис или филиал ВТБ.

Погашение задолженности по кредиту производится путем списания банком денежных средств со счета в безакцептном порядке. Безакцептное списание средств со счетов, открытых в «ВТБ-Онлайн», не производится. Списание со счета платежной банковской карты возможно только в случае, если карта активна.

Для досрочного погашения кредита вам нужно зарегистрировать распоряжение в ВТБ-Онлайн или по телефону центра клиентского обслуживания. Регистрация распоряжения возможна не менее чем за один рабочий день до даты планового погашения (в соответствии с пунктом 5.2.2. кредитного договора).

При этом частичное досрочное погашение осуществляется в любой день. Сумма досрочного погашения должна быть не менее суммы, указанной в п; 5.2.3 кредитного договора.

При частичном досрочном погашении вы можете либо уменьшить ежемесячный платеж при сохранении срока кредитования, либо сократить срок кредита при сохранении текущего размера ежемесячного платежа. В заявлении на досрочное погашение необходимо указать, какой из этих вариантов вы выбираете.

Для приблизительного расчета вариантов частичного досрочного погашения предлагаем воспользоваться калькулятором:

Полное досрочное погашение осуществляется в любой день, следующий за датой оформления заявления на досрочное погашение.

Если в день досрочного погашения на ваших банковских счетах, открытых в ВТБ, не будет суммы, указанной в заявлении на досрочное погашение, данное заявление аннулируется и погашение проходит в обычном порядке — по графику, содержащемуся в информационном письме.

Узнать адреса отделений банка вы можете на сайте ВТБ в разделе «Офисы» или у оператора центра телефонного обслуживания.

Получить дополнительную информацию (в том числе остаток текущей задолженности, размер ежемесячного платежа по кредиту) вы можете в ВТБ-Онлайн или центре телефонного обслуживания по телефонам: 8 (495) 777-24-24 и 8 (800) 100-24-24.

Комиссию за отправку перевода для погашения кредита ВТБ уточняйте в отделениях «Почты России».

Обращаем ваше внимание, что переводы для погашения кредитов в отделениях «Почты России» необходимо осуществлять заблаговременно: не позднее чем за 8–9 рабочих дней до окончания платежной даты (платежного периода).

Что станет с долгом, если его не платить?

В 2008 году грянул кризис, и брат прогорел. Остались долги, отдавать нечем. Брат решил не платить по кредиту и переехал в другой город. Естественно, его начали искать коллекторы. Брат платить не отказывался, говорил коллекторам, что сейчас возможности нет, когда будет, тогда и заплатит. Но даже и не думал этого делать.

В итоге сейчас уже 2017 год, а брат так и не заплатил ни копейки. Коллекторы перестали звонить ему еще году так в 2014. На сайте Федеральной службы судебных приставов долгов на нем нет. Ощущение, что никто его не ищет.

Отсюда следует вопрос: долг обнулился, что ли? Почему так?

С уважением, Сергей Д.

Сергей, скажу сразу: долги никуда не исчезают. Человек взял кредит — человек должен его вернуть. Кредиторы просто так свои деньги никому не дарят и долги не прощают. То, что ни один кредитор не подал на вашего брата в суд, — вопрос времени. Иногда это годы.

Процесс взыскания долга можно поделить на этапы.

Банк связывается с заемщиком. Сначала банк пытается решить вопрос напрямую с клиентом: сотрудники пишут и звонят, чтобы понять, что случилось, и договориться о добровольной выплате долга.

Банк передает дело коллекторам. Если договориться с клиентом по какой-то причине не удалось, банк может передать дело в коллекторское агентство. Агентство получит право взыскивать долг в пользу банка за вознаграждение.

Долг продают новому кредитору. Если результата от переговоров с должником нет, а терпение банка на исходе, долг могут продать новому кредитору. Тогда право требования долга переходит другой организации.

Последний этап — суд. И коллекторское агентство, и банк, и любой другой кредитор могут подать на неплательщика в суд. Суд может удержать до 50% из источника дохода неплательщика. Еще суд может арестовать имущество или наложить запрет на регистрационные действия — это когда, к примеру, нельзя купить или продать квартиру или поставить машину на учет.

Долги в коллекторских агентствах могут находиться годами. Скорее всего, долг вашего брата лежит у какого-то кредитора и ждет, когда будут готовы иски.

Есть только два способа списания долгов.

Если истек срок исковой давности — три года. По закону, если в течение трех лет вопрос с долгом так и не решен, его аннулируют. Но не все знают, что срок исковой давности не является обязательной и бесспорной нормой к применению. Если кредитор обратится в суд и докажет, что должник умышленно уклонялся от выплаты долга, может встать вопрос о восстановлении срока исковой давности — каждая такая ситуация рассматривается индивидуально и может зависеть от многих факторов. Вообще, восстановление срока исковой давности — это довольно простая процедура.

Если должника признали банкротом. Банкротство проводят как по инициативе должника, так и по инициативе кредитора. Причем если процедуру банкротства инициирует кредитор, человек может и не знать об этом до последнего момента: отправляют бумаги по месту регистрации, а человек там не живет. Потом происходит процедура реструктуризации долга. Или опись, арест и реализация имущества. Или обе процедуры происходят поочередно — все зависит от ситуации. В любом случае, только если после прохождения всех процедур остался какой-то долг, его могут списать.

Куда мог деться долг вашего брата

Вы сообщили, что на портале ФССП нет данных о возбуждении исполнительного производства. Полагаю, что долг все еще находится у кого-то из кредиторов. Возможно, он находится у первого кредитора, которому изначально переуступили долг, а может, уже у третьего или десятого.

Ограничений по переуступке нет, долг может годами перемещаться от одного кредитора к другому. О каждой переуступке направляют письменное уведомление на адрес регистрации должника — вашему брату стоит проверить, были ли такие уведомления.

Некоторые люди в надежде избавиться от кредита придумывают мифы. Например: на сайте ФССП нет данных об исполнительном производстве, значит, на меня не подавали в суд. Но данные на сайте могут публиковаться с задержкой из-за загруженности приставов-исполнителей.

Еще один миф: не звонят — значит, долга нет. Некоторые кредиторы используют тактику выжидания при взыскании долгов. Они намеренно долго не звонят должнику, иногда годами. Человек успокаивается, приводит финансы в порядок и думает, что про долг забыли. А к концу срока исковой давности ему неожиданно приходит исполнительный лист, коллекторы с новой силой начинают требовать возврат долга или списывают все средства со счетов по решению суда.

Информация о кредите хранится в бюро кредитных историй не менее 10 лет. Все это время информация доступна банкам, страховым и некоторым работодателям. Это значит, что ваш брат может столкнуться с трудностями при трудоустройстве, получить отказ в кредите, не сможет выступать созаемщиком в ипотеке.

Что надо сделать вашему брату

Чтобы наверняка не оказаться в такой ситуации, вашему брату нужно выплатить эти долги. Если он не знает, в каких агентствах находятся его долги, ему нужно сделать запрос в центральный каталог кредитных историй ( ЦККИ ). Раз в год это можно сделать бесплатно. А потом нужно связаться с коллекторами и договориться о выплатах. Без этого никак.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как выплачивать кредит

Способы погашения кредитов

С помощью сервисов ВТБ

Перевод с карты на карту

Перевод с карты на карту (необходимо учесть 3 дня на перевод)

Другие способы погашения (с комиссией и зачислением за несколько дней)

Досрочное погашение кредита

Вы можете погасить кредит досрочно (частично или полностью) без комиссии.

Как узнать текущую информацию о ежемесячном платеже и остатке задолженности

При необходимости снизить или перенести платёж

Подключите услугу «Льготный платёж» при оформлении кредита наличными. Это позволит снизить размер первых платежей (до 3 шт.), которые будут состоять только из процентов по кредиту без основного долга.

Услуга предоставляется бесплатно при оформлении кредита.

Воспользуйтесь услугой «Кредитные каникулы» по кредиту наличными. Это услуга, позволяющая пропустить один любой плановый платёж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита) в течение действия кредитного договора. Пропущенный платёж сдвигается на следующий период с одновременным увеличением срока кредита.

Условия активации услуги:

Для погашения кредита, выданного в рублях, можно воспользоваться одним из более чем 10 тыс. пунктов обслуживания сервиса «Золотая Корона — Погашение кредитов», в число которых входят ведущие федеральные и региональные торговые сети такие как сети салонов ООО «Сеть Связной», «МТС» (ЗАО «Русская Телефонная Компания»), «Билайн» (ОАО «Вымпелком»), «Кари» и другие.

При совершении перевода в счет пополнения счета или банковской карты ВТБ (ПАО) необходимо:

Процедура погашения кредита займет у вас около 5 минут, а денежные средства поступят на счет или банковскую карту не позднее 3 рабочих дней (в большинстве случае перевод зачисляется уже на следующий рабочий день).

Внимание! За оказание услуги взимается комиссия.

Получить более подробную информацию о пунктах обслуживания, уточнить ограничения максимальной суммы погашения, размеры взимаемой комиссии, другие условия оказания услуги, а также статус проведенного, но еще не зачисленного на счет/карту перевода можно: на сайте www.credit-korona.ru и по тел. (круглосуточно).

Услуга «Золотая Корона — Погашение кредитов» предоставляется РНКО «Платежный Центр» (ООО), лицензия

В отделении «Почты России» вы можете погасить потребительский кредит, который был выдан в рублях. Оформляйте переводы денежных средств для погашения задолженности дней до момента завершения платежного периода.

Для погашения кредита оформите бланк почтового перевода. Его можно взять в любом отделении банка ВТБ. Укажите ваши реквизиты и сумму платежа. После внесения суммы платежа и комиссии за перевод, возьмите у оператора квитанцию об оплате.

Размер комиссии за перевод денежных средств уточняйте в отделениях «Почты России».

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»

Тут надо помнить о сроках исковой давности по кредитным обязательствам, после которых банк не имеет права требовать с вас выплат. Срок исковой давности по кредиту – это время, в течение которого финансовая компания сможет подать в отношении вас исковое заявление в судебный орган.

Если банк подает в суд в течение трех календарных лет, то тогда после вынесения судебного решения на основании исполнительного листа к заемщику могут быть применены определенные санкции. В частности, это может быть наложение ареста на имущество и банковские счета, ограничение в водительских правах, запрет на выезд за границу, удержание денег из заработной платы.

Если говорить о кредите, то он начинает отсчет с начала действия кредитного договора. То есть с того момента, когда заемщик в договоре поставил свою подпись и получил денежные средства наличным либо безналичным путем.

Если вам позвонили и заявили о том, что якобы подали на вас в суд, то в таком случае надо проверить этот факт. Можно уточнить у кредитора в какой суд был направлен иск. Обычно подаются документы в судебный орган по месту проживания заемщика. При отсутствии уведомления можно обратиться в канцелярию судебного органа для того, чтобы узнать возбуждено ли гражданское производство в отношении вас. Посмотреть информацию можно и на официальном сайте суда в разделе судебного делопроизводства.

Также информацию получить могут граждане у судебных приставов.

Но она поступает в ФССП на основании решения суда, которое инициирует ведение исполнительного производства. Есть данные и на сайте приставов в разделе банка данных исполнительных производств. Естественно и то, что информацию надо получать и в самом банке при личном обращении.

В некоторых случаях банковские организации могут подать в отношении заемщика иск повторно. Например, это может быть обосновано следующими причинами, такими как:

Крайне важно после погашения кредита потребовать с банка справку о том, что кредитный договор закрыт, и вы ничего не должны. Если справки не будет, то тогда банк может обратиться в суд в отношении вас. При наличии справки о закрытом кредите требования банковской организации в судебном порядке по закону удовлетворены не будут.

Есть ситуации, когда срок исковой давности по кредитным обязательствам прерывается и в этом случае у банка имеются явные преимущества перед заемщиком. Основания могут иметь следующий характер:

Некоторые заемщики упорно не платят и питают надежду на то, что долг по истечение трех лет просто будет списан.

Не надо полагаться только лишь на это. Банк может при недобросовестном использовании заемных денежных средств обратиться в суд даже по истечении трехлетнего периода. Частенько передают банки долги в коллекторские агентства, которые потом просто начинают докучать заемщиков. Но если это случилось, то тогда на действия коллекторов надо обязательно жаловаться в правоохранительные органы. С 2017 года существует нормативно-правовой акт, который регулирует действия коллекторов. Если три года прошло, а банк продолжает требовать долг, то тогда надо в обязательном порядке написать письменное ходатайство и передать его на судебное заседание. Также можно направить ходатайство заказным письмом с уведомлением или же отдать его лично в канцелярию.

Поговорим о том, когда долг можно по закону банковской организации не платить.

Вообще основания, наличие которых исключает возможность полностью отказаться от уплаты долговых обязательств просто не существует. В интернете можно часто встретить объявления о тои, что за отдельное вознаграждение вам могут аннулировать кредитные выплаты. Не стоит вестись на такие обещания, так как в большинстве случаев такие компании просто являются мошенниками.

Но при этом законодатель предусмотрел ситуации, когда человек может освободиться от долгового взыскания.

Например, возможно это в тот момент, когда истек срок исковой давности требований банковской организации по кредиту. При этом судья обязан официально отказать банку в возбуждении гражданского производства по этой причине. Средства могут быть списаны в виде безнадежного долга. Но такие ситуации встречаются в судебной практике крайне редко, ведь проще перепродать актив проблемного характера со стороны банковской организации. Списываются долги и при наступлении страхового случая в период действия страхового гражданского полиса. Обычно в документе прописывается факт того, что оставшаяся сумма долговых обязательств списывается страховой организацией. В любом случае оптимально посоветоваться в опытным юристом, если банк имеет необоснованные претензии к вам.

Как узнать остаток задолженности по кредиту ВТБ? Актуальные в 2021 году способы

Точно знать сумму, дату платежа, общий остаток задолженности по кредиту в банке ВТБ необходимо, чтобы эффективно планировать бюджет, не допускать просрочек, при наличии финансовой возможности досрочно закрыть договор. Вся необходимая информация содержится в графике платежей (выдается при подписании документов в офисе), однако узнать остаток долга и другие сведения по займу можно альтернативными способами – в отделении, терминалах самообслуживания, в службе поддержки, по электронной почте и в личном кабинете. Клиент выбирает наиболее удобный вариант получения данных.

Точно знать сумму, дату платежа, общий остаток задолженности по кредиту в банке ВТБ необходимо, чтобы эффективно планировать бюджет, не допускать просрочек, при наличии финансовой возможности досрочно закрыть договор. Вся необходимая информация содержится в графике платежей (выдается при подписании документов в офисе), однако узнать остаток долга и другие сведения по займу можно альтернативными способами – в отделении, терминалах самообслуживания, в службе поддержки, по электронной почте и в личном кабинете. Клиент выбирает наиболее удобный вариант получения данных.

Содержание:

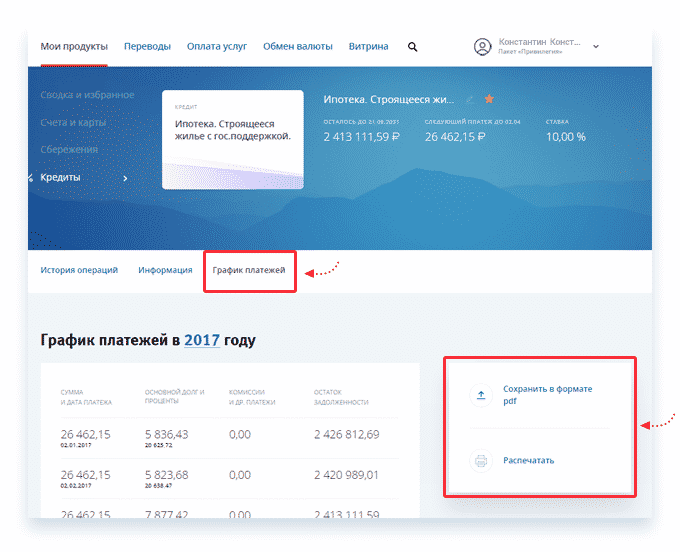

Как проверить остаток долга в «ВТБ Онлайн» и приложении?

Самый простой способ узнать, сколько осталось платить по кредитному договору – воспользоваться интернет-банк «ВТБ Онлайн» либо программой для смартфонов, следуя инструкции:

Кроме того, узнать сумму можно во вкладке «Досрочное погашение», здесь отображается остаток, который нужно внести на счет для полного закрытия договора – формирование выписки бесплатно.

Проверка задолженности в банкоматах и терминалах самообслуживания

Клиенты, не пользующиеся онлайн сервисами ВТБ, могут проверить остаток займа альтернативным способом – в банкоматах финансового учреждения. Правда, этот способ работает только в том случае, если кредитный договор привязан к карте:

Учитывайте, что кредитный отчет в терминале стороннего банка – платная услуга, стоимость составляет в среднем 50 руб., указана в тарифах. Без комиссии заказать проверку можно в банкоматах ВТБ.

Как проверить информацию по телефону поддержки?

Еще один дистанционный способ узнать остаток к погашению по ссуде – воспользоваться горячей линией ВТБ. Для получения информации следуйте руководству:

Оператор сообщит запрашиваемые данные – услуга бесплатна, однако для соединения с менеджером потребуется время (в рабочие часы операторы бывают занятыми, приходится ждать длительный срок).

Запрос данных по электронной почте

Если сведения нужны не прямо сейчас, клиент готов ждать, можно подать заявку на официальном сайте банка без авторизации в ВТБ Онлайн. Запрос следует отправить на почту info@vtb.ru, в теме письма указав «Информация об остатке задолженности». Универсальной формы заявки не предусмотрено, но пользователь должен сообщить номер договора и ФИО.

Также задать вопрос об остатке задолженности удастся в мессенджерах банка и в отделениях ВТБ – в офисах можно получить выписку, заверенную печатью и подписью сотрудника (нужна для представления в различные государственные органы и, например, в банки при обращении за рефинансированием). Однако проверить сумму долга «для себя» удобней онлайн, благо сервисы кредитного учреждения постоянно совершенствуются, а процедура занимает не больше двух минут.