Учет спецодежды с 2021 года

Учет спецодежды с этого года изменился. Посмотрим, насколько серьезны эти изменения, как бухгалтеру следует вести учет спецодежды с 2021 года.

Содержание статьи:

1. Учет спецодежды в 2021 году изменения

2. ФСБУ 5/2019 спецодежда

3. Спецодежда в 2021 году бухгалтерский учет

4. Как учитывать спецодежду в 2021 году

5. Как учитывать спецодежду в 2021 году в налоговом учете

1. Учет спецодежды в 2021 году изменения

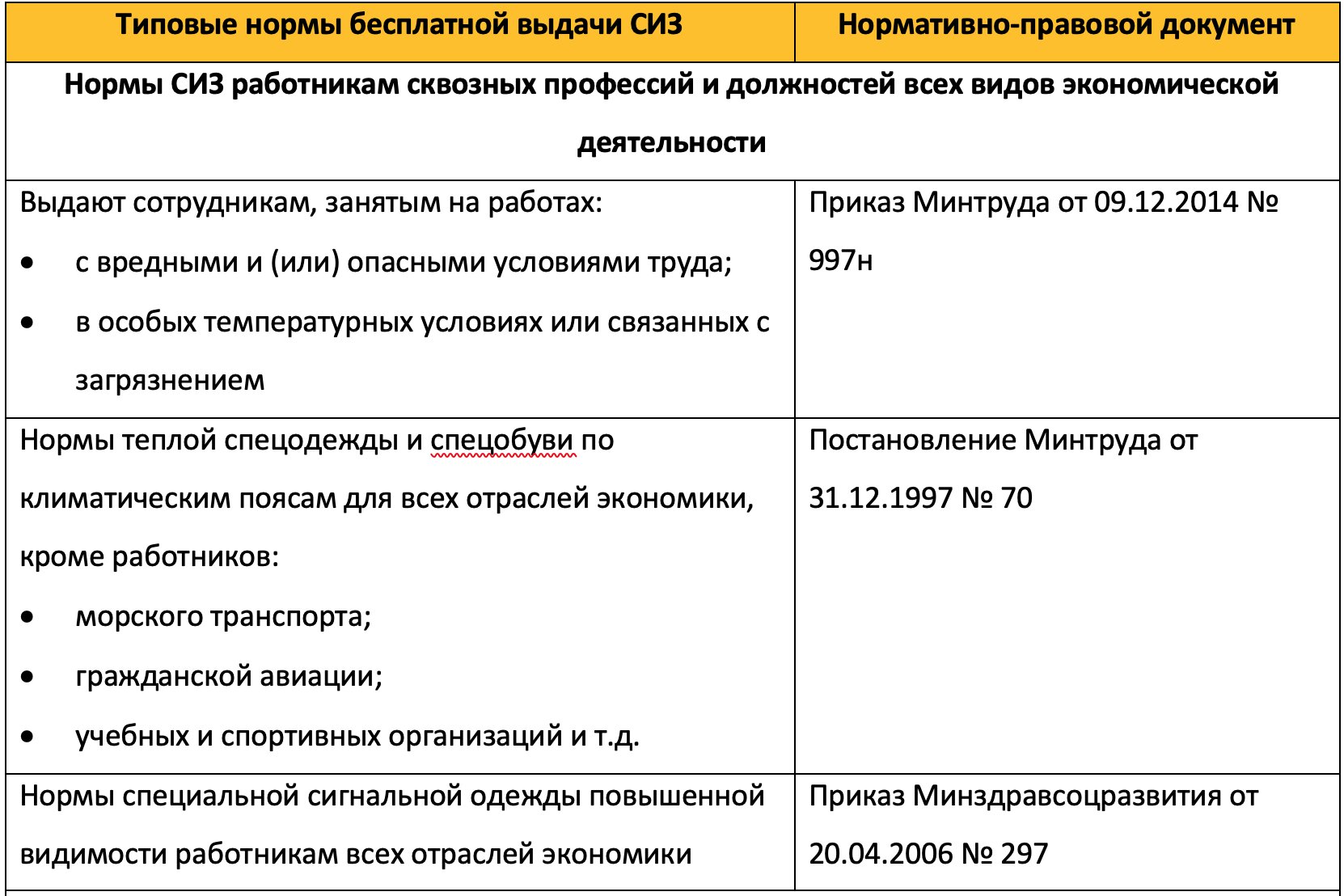

Спецодежда – это одежда и обувь, которую используют для снижения воздействия вредных условий труда и защиты от загрязнений. Обязанность приобретения спецодежды установлена Трудовым кодексом РФ (статья 212 ТК РФ).

Основной нормативный документ, который регламентировал особенности учета спецодежды (Методические указания, утв. Приказом Минфина № 135н), с января 2021 года не действует.

Ранее спецодежда учитывалась либо в составе запасов, либо в составе основных средств (ОС) в зависимости от ее стоимости.

Если спецодежда учитывалась в составе запасов, в учетной политике по бухгалтерскому учету (БУ) устанавливался способ списания ее стоимости в расходы: либо единовременно, либо равномерно в течение срока использования.

Учет спецодежды в 2021 году изменения.

Спецодежду тоже можно учитывать как в составе запасов, так и в составе ОС. Вот только определять, в составе каких актив учитывать спецодежду, нужно по новым правилам.

При этом важно определиться, применяет ли организация досрочно новый стандарт по учету основных средств ФСБУ 06/2020. Напомним, что его обязательное применение — с 01.01.2022.

2. ФСБУ 5/2019 спецодежда

Новое ФСБУ 5/2019 «Запасы», утвержденное Приказом Минфина России от 15.11.2019 № 180н, вступило в силу с 01.01.2021.

Согласно п. 3 ФСБУ 5/2019 запасами теперь признаются активы, срок службы которых составляет менее 12 месяцев (или не более одного операционного цикла).

По ФСБУ 5 спецодежда со сроком использования менее 12 месяцев отражается по новым правилам, например:

при формировании первоначальной стоимости не учитываются скидки и премии, но учитываются грядущие затраты на ликвидацию запасов и восстановление окружающей среды (если такие затраты будут необходимы),

если при оплате запасов есть рассрочка платежа со сроком более 12 месяцев, запасы приходуются по стоимости, которую заплатили бы сразу (без рассрочки), начисленные проценты в стоимость запасов не включаются,

требуется проводить регулярную оценку запасов на конец каждого отчетного периода. Для оценки нужно выбрать наименьшую величину из фактической себестоимостью или чистой стоимостью продажи запасов. При необходимости после проверки на обесценение формируется резерв (проводки — по новым правилам).

по ФСБУ 5 спецодежда в организациях, имеющих право на упрощенный учет, учитывается по более простым правилам. Например, первые два правила из вышеперечисленных можно не применять. А оценку проводить, исходя только из фактической себестоимости.

Тем, кто еще не изучил новый стандарт по запасам, рекомендуем ознакомиться Информационным сообщением Минфина России от 10 апреля 2020 г. № ИС-учет-27.

3. Спецодежда в 2021 году бухгалтерский учет

Бухгалтеру нужно сформировать подход к учету спецодежды (запасов в целом), внести изменения в учетную политику.

Спецодежда в 2021 году бухгалтерский учет:

Определяем срок полезного использования спецодежды, решая, применяем ФСБУ 5/2019 (учитываем спецодежду в запасах) или нет.

Устанавливаем, как будем вести учет спецодежды при сроке ее службы более года:

Будем досрочно применять ФСБУ 6/2020 с 2021 года или нет.

Будем ли менять стоимостной критерий признания ОС.

При досрочном применении ФСБУ 6/2020 решаем:

существенна стоимость спецодежды для наших пользователей отчетности или нет. Если существенна, то спецодежду будем учитывать в составе ОС. Если нет, сразу отнесем к расходам периода, в котором были понесены затраты на приобретение спецодежды,

исходя из принципа рациональности, определяем, будем ли учитывать каждый комплект спецодежды отдельно, либо как совокупность всех средств индивидуальной защиты (например, все 20 комплектов будут представлять собой одну единицу учета — «спецодежда»).

К «несущественным» можно относить активы, информация о которых не влияет на принятие экономических решений пользователями бухгалтерской отчетности.

Более подробно об этом говорится в Рекомендации центра «БМЦ» — Рекомендации Р-122/2020-КпР «Специальные средства производства».

Определяем, как будем отражать последствия изменений учетной политики. Перспективно, либо ретроспективно (п.47 ФСБУ 5/2019). Эту информацию нужно будет раскрыть позже в отчетности за 2021 год.

4. Как учитывать спецодежду в 2021 году

Как учитывать спецодежду в 2021 году? На каких счетах? Что делать с остатками на 1 января? Это основные вопросы бухгалтеров. Однозначных ответов на них не содержит ни один нормативный документ.

Текст стандарта ФСБУ 5/2019, на взгляд большинства бухгалтеров, «сырой» и малоинформативный. Рекомендации по новым стандартам бухгалтерского счета пока дает только центр БМЦ. Они, как и тексты новых стандартов, иногда требует дополнительных уточнений.

Проанализировав ФСБУ 5, разъяснения центра БМЦ, информационно-правовых систем «Консультант Плюс» и «Гарант», мы пришли к определенным выводам. Возможно, в течение 2021 года появятся новые разъяснения и уточнения, тогда нужно будет скорректировать подход.

Итак, как учитывать спецодежду в 2021 году:

Если спецодежда — это запасы, порядок учета следующий:

Дебет 10.10 Кредит 60 — поступление спецодежды.

Дебет 20, 25, 44… Кредит 10.10 – передача спецодежды в эксплуатацию. Ранее использовался промежуточный субсчет 10.11 «Спецодежда в эксплуатации», сейчас необходимости отражать спецодежду на таком субсчете нет.

Дебет МЦ.02 — стоимость переданной в эксплуатацию спецодежды учтена за балансом. Учет за балансом позволяет контролировать сохранность запасов (спецодежды).

По окончанию срока использования (когда одежда пришла в негодность, когда уволен сотрудник, которому выдавалась спецодежда):

Кредит МЦ.02 — списана с забалансового счета стоимость ранее переданной в эксплуатацию спецодежды.

При сроке использования более 12 месяцев, возможны 2 варианта:

Вариант 1 — учет спецодежды в составе ОС и начисление амортизации в течение срока использования. Применяется, когда соблюдены все условия признания активов в составе ОС.

Бухгалтерские проводки при этом ничем не отличаются от проводок по учету других основных средств, поэтому не будем их рассматривать.

Вариант 2 — если затраты на спецодежду несущественны для пользователей отчетности.

Организация может предусмотреть группы ОС, информация о которых несущественна. Формирование (выделение) таких групп можно провести вне зависимости от стоимости ОС, а руководствуясь лишь требованием рациональности. Тогда затраты на спецодежду списываются на расходы по обычным видам деятельности сразу, в момент их осуществления. Такой порядок предусмотрен в п.7.4. ПБУ 1/2008 «Учетная политика».

В этом случае не отражается поступление спецодежды, в лишь дебетуются соответствующие счета учета расходов.

Дебет 20, 25, 44… Кредит 60, 76… — учтены расходы по приобретению спецодежды (приобретение «несущественных ОС»).

Более подробно об этом говорится в рекомендации центра БМЦ Р-100/2019-КпР «Реализация требования рациональности» (пример 1).

К этому варианту можно отнести и случай, когда спецодежда сроком использования более года не классифицируется как ОС по стоимостному критерию.

Например, организация, применяет ФСБУ 6/2020 досрочно с 2021 года, установила лимит по ОС в БУ, аналогичный лимиту в налоговом учете, — 100 тысяч рублей. Группы «ОС с несущественной стоимостью» не выделяются.

Тогда при приобретении спецодежды, например, по цене 50 тыс. рублей за единицу без НДС, по правилам учета следует затраты признать расходами периода, в котором они понесены. При составлении отчетности за 2021 год нужно будет раскрыть такое решение и указать лимит стоимости ОС, применяемый с 2021 года.

Дебет 20, 25, 44… Кредит 60, 76… — признаны расходы на приобретение спецодежды.

Помним, что по варианту 2, как и при признании спецодежды в качестве запасов, нужно вести забалансовый учет таких затрат (контролируя сохранность спецодежды).

В отношении остатков на счетах учетов спецодежды на 01.01.2021, на наш взгляд, можно поступать следующим образом:

При ретроспективном методе проанализировать остатки и:

остатки по спецодежде со сроком использования более года, стоимость которой не полностью отнесена на затраты, списать в расходы:

Дебет 84 Кредит 10.11 «Специальная оснастка и специальная одежда в эксплуатации».

Те остатки, которые числятся на счете 10.10 «Специальная оснастка и специальная одежда на складе» оставить без изменений, если в отношении ОС применяем ПБУ 6/01.

Если перешли на ФСБУ 6/2020, и стоимость спецодежды либо несущественна, либо ниже установленного лимита — списать в аналогичном порядке.

При существенной стоимости активов — скорректировать стоимость запасов путем переквалификации их в ОС.

В этом случае балансовая стоимость активов (бывших запасов) увеличивается на погашенную ранее стоимость (т.е. «восстанавливается» первоначальная стоимость ОС) и одновременно признается амортизация, которая рассчитывается по правилам ФСБУ 6/2020. Разница между ранее погашенной стоимостью и исчисленной по новым правилам амортизацией относится на счет 84 (п. 5-7, примером 1 Рекомендации Р-122/2020- КпР).

При перспективном способе — учитывать остатки по старым правилам. Например, если спецодежда до 01.01.2021 была уже выдана сотрудникам и числится на субсчете 10.11, продолжать ее равномерное списание до окончания срока эксплуатации.

Новые правила ФСБУ 5/2019 применять только к активам, которые либо приобретаются после 01.01.2021, либо 1 января 2021 года числились на складе (на субсчете 10.10), но будут выдаваться работникам уже в 2021 году.

Еще раз уточним, что вы можете выбрать и другой подход, прописав его в учетной политике по БУ.

5. Как учитывать спецодежду в 2021 году в налоговом учете

В налоговом учете ничего не изменилось. Мы можем спецодежду учитывать в составе амортизируемого имущества (при стоимости более 100 тыс. рублей за единицу), либо в составе материальных расходов, если спецодежда имеет более низкую стоимость.

В последнем случае действуем по правилам, установленным уже в учетной политике по налоговому учету (НУ). Либо при вводе в эксплуатации стоимость спецодежды единовременно относим к материальным расходам (п.п. 3 п. 1 ст. 254 НК РФ), либо списываем в течении более чем одного отчетного периода исходя из установленных в учетной политике и обоснованных критериев. Например, срока полезного использования.

Мы с вами рассмотрели учет спецодежды с 2021 года. По тем же правилам следует учитывать и спецоснастку и специальный инструмент. Если у Вас остались вопросы, пишите их в комментариях ниже.

Подписывайтесь на наш инстаграм и телеграм

Срок службы спецодежды: нормы

Всех работники производства должны обеспечиваться спецодеждой на бесплатной основе. К ней относятся не только куртка и штаны, сюда входят перчатки, каска, защитные очки, обувь, жилеты и пр. В случае, если работодатель не закупает СО на персонал, рабочие имеют право самостоятельно приобрести любой соответствующий комплект спецодежды, независимо от его цены, а предприятие обязано компенсировать ее стоимость при предъявлении чека.

Тем не менее, независимо от того, кто покупает спецодежду, у нее есть свой срок годности. Сроки эксплуатации спецодежды устанавливаются нормами, в соответствии с видом производства и работами, которые выполняет рабочий. Те же нормы устанавливают сроки списания спецодежды.

Когда начинается срок использования выданной спецодежды

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2018 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

Документы устанавливающие рамки эксплуатации спецовки

Как нормы носки спецодежды зависят от вида производства

Законодательная база предусматривает выдачу спецодежды и средств индивидуальной защиты 195 видам профессий. В целом, срок службы спецодежды, нормы которых прописаны в постановлении Минтруда № 997н, зависят от трех факторов — климатических условий, вида производства и рабочих обязанностей подчиненного. Так, для работника одного цеха, где плавится металл, нормы носки будут отличатся от норм для работника следующего цеха, где этот же металл обрабатывается.

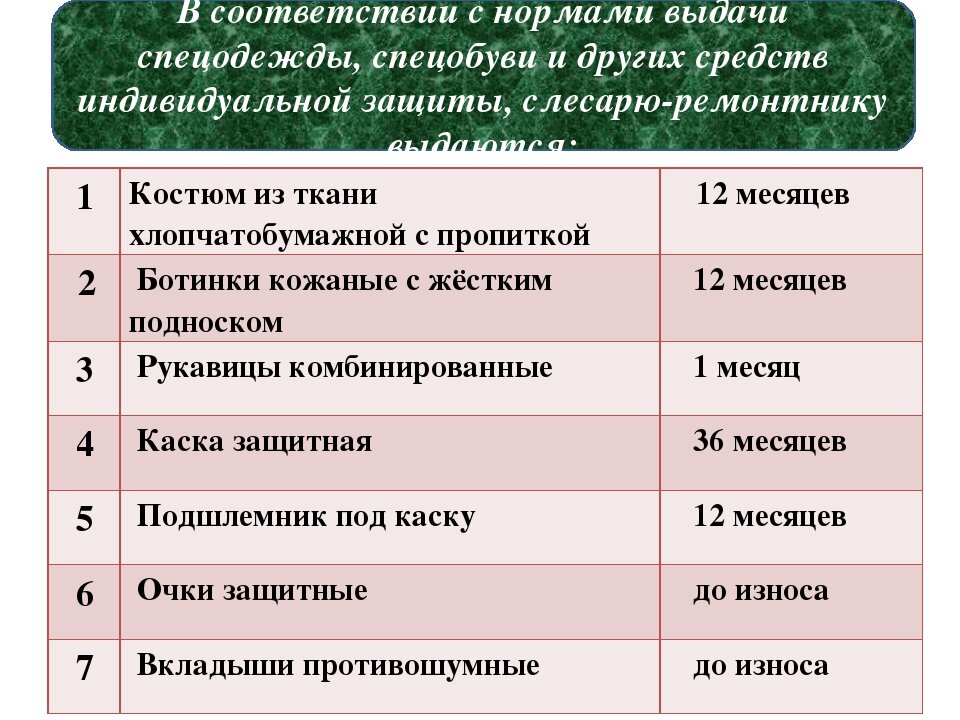

Как это выглядит на примере. Допустим у нас есть водитель автопарка и аккумуляторщик. Для них сроки использования спецодежды на предприятии, таблица которых находится в упомянутом выше постановлении, составляет:

Пример норм эксплуатации СИЗ слесарем-ремонтником

Дополнительная информация! Продолжительность носки спецовки дополнительно устанавливает специальная комиссия во время аттестации производства.

Установление срока: «до износа»

Как уже было упомянуто, некоторые средства индивидуальной защиты выдаются работнику «до износа». В этот перечень входит жилет сигнальный, срок эксплуатации которого не ограничен, защитные очки, шумоподавляющие наушники, наколенники и налокотники, некоторые виды поддерживающих поясов и пр. Выдача новых СИЗ предусматривается только в случае потери, кражи, поломки, устаревания и выхода за временные рамки эксплуатации, установленные производителем.

Таким образом, например, если для поддерживающих ремней ГОСТ предусматривает максимальное использование в период до 25 лет, то, если за это время он не пришел в негодность, он в любом случае подлежит списанию.

Кроме этого, работодатель должен проводить регулярные проверки предметов ИЗ. На предприятии должен быть журнал, в котором будет фиксироваться каждая проверка.

Дополнительная информация! Обычно для СИЗ с большим ресурсом проверки проводятся раз в полгода или год.

Как определить в целях бухучета срок носки спецодежды, если норма выдачи установлена «до износа»

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Можно ли спецодежду сразу списывать с баланса при увольнении сотрудника, если срок носки еще не закончился?

Нет. Когда сотрудник увольняется, одежда сдается на склад. Инвентарная комиссия оценивает СО на предмет дальнейшей пригодности. Если комплект соответствует нормам и временным рамкам, одежда сдается в химчистку и выдается другому работнику. Это касается не только летнего и зимнего комплекта одежды. Точно так же оцениваются средства индивидуальной защиты. Единственное, что утилизируется независимо от срока эксплуатации — это обувь. Она не может быть сдана в химчистку, значит не может в дальнейшем соответствовать санитарным нормам.

Другое дело, если сдаваемого комплекта еще не вышел срок, но он уже не может быть выдан следующему работнику из-за сильных повреждений или износа. В таком случае, СО списывается на счет учета затрат.

Дополнительная информация! Подробно процедура списания непригодной одежды и СИЗ описана в 21 пункте методичке, утвержденной приказом № 135.

В зависимости от климата

Так как время эксплуатации зимней и летней одежды может быть разной, в зависимости от погодных условий региона и выполняемых сезонных работ, то и время их носки должно отличаться.

Срок использования зимней спецодежды

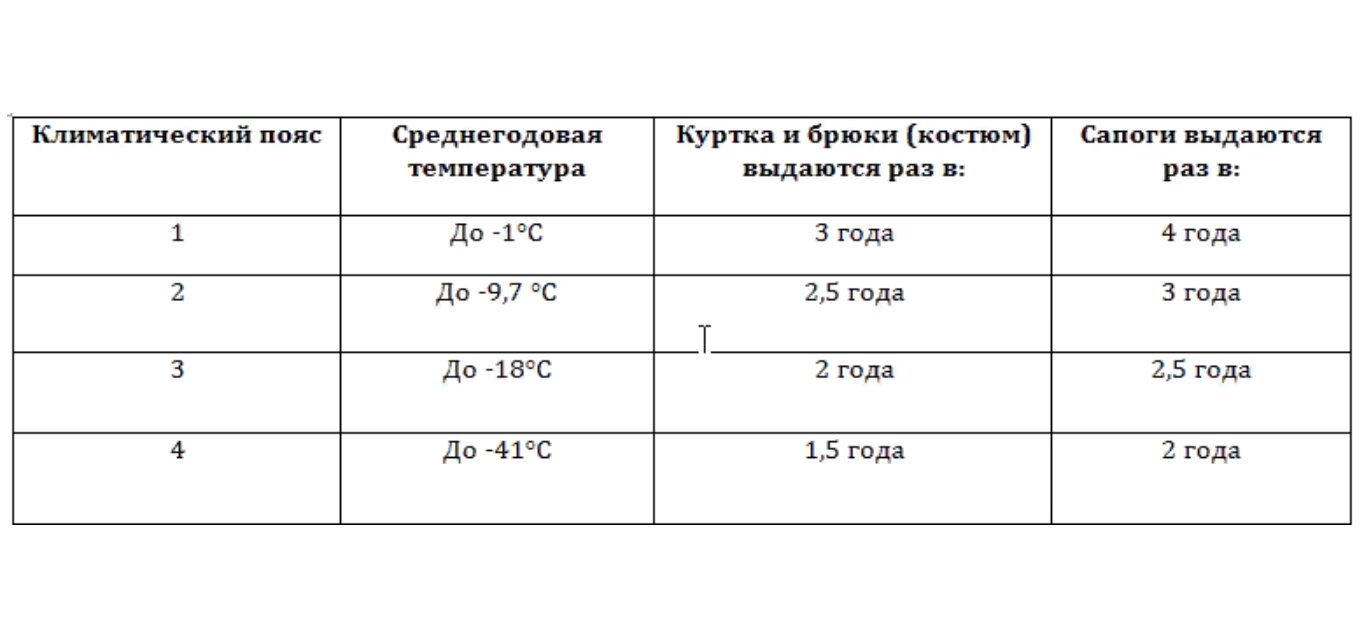

Срок эксплуатации зимнего комплекта зависит от климатического пояса, к которому относится регион. То есть единых норм не предусматривается и ответственному за сроки службы рабочей одежды должен знать свой климатический пояс, чтобы вовремя списывать СО.

Климатические пояса были установлены на основании данных о среднегодовых температурах и средней скорости ветра. По данному принципу территория РФ разделена на 4 пояса, свой пояс руководитель может узнать в том же приказе Минтруда под № 63. Для каждого пояса предусмотрен свой класс защиты, которую должна обеспечивать одежда. 1 класс относится к самым теплым регионам, 4-й к самым суровым.

Срок службы для каждого класса будет следующим

Также существует особый климатический пояс, характерный для Арктики. Там зимний комплект должен меняться каждые 1.5 лет, а обувь каждые 2 года.

На какой срок выдается летняя спецодежда рабочим по закону

Фиксированных сроков службы для каждого вида деятельности не предусмотрено. Закон говорит, что срок службы летней одежды составляет 1 год, но комиссия должна дополнительно рассматривать вопрос о возможном продлении срока, если для этого есть основания.

Обувь на летний период выдается не на каждом производстве. Для каждой отрасли срок будет разным, в зависимости от условий и специализации работника. Но, согласно нормам, обувь не может носится дольше трех лет.

Спецодежда линейного персонала

В зависимости от типа производства, к линейному персоналу относят разные группы работников, не только тех, кто работает на производстве. Сюда также относят работников общепита, медицинских организаций, кассиров, продавцов и пр.

Нормы соответствия спецодежды у них примерно одинаковые. Обычно это ХБ-халат или костюм из куртки и брюк.

Дополнительная информация! В зимнее время линейным работникам, которые выполняют должностные обязанности на улице, положена выдача валенок, зимней куртки или ватника.

Средних срок эксплуатации спецовки линейного персонала ограничен 24 месяцами. В некоторых случаях этот срок может составлять 18 месяцев. Если производитель срок годности не указал, утилизируют одежду по истечению 24 месяцев.

Продление сроков носки спецодежды

Пункт 6.17 норм срока эксплуатации спецодежды предусматривает продление сроков носки СИЗ. Для этого на предприятии собирается инвентарная комиссия, которая оценивает дальнейшую пригодность спецовки.

Данная практика довольно распространена. На некоторых предприятиях, в силу специфики должности, рабочие могут не вынашивать спецодежду, которую нужно менять каждый год, в течении двух и трех лет.

При этом, по ходу профпригодности для дальнейшей носки одежды, оформляется справка, в которой указываются все имеющиеся на момент проверки дефекты. Если изъяны не соответствуют нормам для продления срока службы СИЗ, ее списывают. Например, если процент пятен от моторного масла на робе автомеханика меньше 15, со списанием можно временить.

Удержание стоимости при увольнении

Важно понимать, что закупаемая на рабочих спецодежда становится личным имуществом предприятия, а не рабочего. Проще говоря, ее ставят на баланс. При увольнении работник обязан вернуть работодателю стоящую на балансе спецодежду.

Дополнительная информация! Если уволенный сотрудник этого не делает, работодатель имеет право удержать с расчетной зарплаты рыночную стоимость закупленной одежды. Но по трудовому кодексу, работодатель не имеет права удерживать более 20% от заработной платы работника.

Как ведется отчет по эксплуатации рабочей одежды

Обычно обязанности по учету рабочей одежды возлагаются на ответственно сотрудника, например, заведующего складом. Но, по закону, главным ответственным лицом, который при проверке будет отвечать перед комиссией, является непосредственный руководитель производства.

Отчетность может вестись, как в письменном, так и электронном виде, может быть представлена, как журналом, так и картотекой.

Чем грозит нарушение установленных сроков эксплуатации СО

Нарушение установленных сроков или их подделка грозит предприятию и должностным лицам штрафами в размере от 10 до 30 тысяч на предприятие и от 1 до 5 тысяч* на руководителя. При повторном нарушении, если это бюджетное производство, возможна дисквалификация руководящего состава.

Спецодежда является неотъемлемой частью производственного процесса. Работодатель обязан обеспечивать или возмещать материально покупку СИЗ. Для каждого работника, задействованного в работе на улице в зимний период, должен предусматриваться отдельный теплый комплект, закупать который следует исходя из климатического пояса, где находится предприятие.

СО выдается сроком в 1 год.

Дополнительная информация! Если за год, одежда осталась в хорошем состоянии, комиссия может продлить срок эксплуатации комплекта.

Средства индивидуальной защиты выдаются на срок, предусмотренный производителем, при этом каждые полгода нужно проверять их исправность.

*Цены актуальны на август 2019 года.

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

Стоимость без НДС, руб. / шт. (пару)

Относится к спецодежде?

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н)

Срок эксплуатации спецодежды, мес.

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Специфика списания спецодежды в бухгалтерском учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. «д» п. 23, п. 43 ФСБУ 5/2019

Специфика списания спецодежды в налоговом учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода)

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. 3 п. 1 ст. 254 НК РФ

На какие расходы относится спецодежда в бухгалтерском учете

На производственные (или прочие — при досрочном прекращении производственных работ)

Подп. «д» п. 23 ФСБУ 5/2019

На какие расходы относится спецодежда в налоговом учете

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке

Подп. 3 п. 1 ст. 254 НК РФ

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Порядок списания спецодежды, пришедшей в негодность раньше срока

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

Сумма износа, списанная до порчи спецодежды

Сумма к списанию после порчи спецодежды

Списание оставшейся стоимости спецодежды в бухгалтерском учете

Испорчен костюм без возможности восстановления не по вине работника

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь)

860 руб. = 1 290 – 430

Утерян головной убор по вине работника

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь)

На расчеты с работником по возмещению ущерба

Безвозвратно испорчены 12 пар перчаток не по вине работника

1 560 руб.= 130 × 12 пар

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь)

967,50 руб. = 1 290 – 322,50

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды: