Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Ссудный счет: как узнать и для чего нужен? в закладки 2

При оформлении любого кредита финансовая организация открывает так называемый ссудный счет. Это обязательное условие. Движение средств легко отследить на таком счету и понять, насколько успешно заемщик справляться с кредитными обязательствами. Сам кредитор при оформлении сделки переводит нужную заемщику сумму тоже на ссудный счет.

Открытие ссудного счета

Без открытия такого счета сделка не может быть проведенной, так как это обязательное требование российского Центробанка. Если финансовая организация не открывает ссудный счет, то и сам кредит выдать клиенту она попросту не может. Каждый заемщик должен знать, что законом не разрешается банковским учреждениям перекладывать все обязанности по открытию ссудного счета и дальнейшего его ведения на клиента, желающего получить заемные средства. Все это кредиторы обязаны делать самостоятельно и исключительно за свой счет.

Зачем нужен номер ссудного счета?

Многие заемщики уверенны, что в договоре кредитования банковская организация указывает всю необходимую информацию, а потому в нем можно будет легко найти и номер ссудного счета. Насколько честным является заемщик, можно легко проверить. Следует внимательно пересмотреть свой кредитный договор и найти в нем номера всех счетов. По закону ссудные счета начинаются исключительно за значения 455, вот только нередко такого счета в договоре нет, а есть счета, начинающиеся со значений 408, 402 или 407. В большинстве случаев, заемщики не уделяют этому должного внимания, им важно только чтобы средства, которые они отдают на оплату кредита, доходили до кредитора.

Это не совсем правильно. Просто по большей части заемщики не понимают, что если деньги зачисляются на ссудный счет, они полностью идут на погашение кредитного долга. В случае когда средства поступают на иные счета, финансовая организация получает возможность забирать из поступившей суммы проценты, штрафы, разнообразные комиссии и пр. В результате задолженность по кредиту погашается медленнее, чем рассчитывает заемщик.

Чтобы банк не мог делить обязательные кредитные платежи, заемщику следует обратиться в ближайшее отделение с просьбой представить выписку по ссудному счету. По полученным данным он поймет, какие суммы в действительности шли на погашения долга по кредиту. В такой выписке обязательно должен присутствовать номер ссудного счета. В дальнейшем, чтобы банк не смог распоряжаться средствами с обязательного кредитного платежа, человеку следует вносить оплату именно на этот номер счета, вначале которого стоят цифры 455.

Оплата кредита на ссудный счет

Финансовые организации, занимающиеся кредитованием, не любят выдавать клиентам номер ссудного счета, так как прямые выплаты на него являются менее выгодными для банка. Ему удобнее выдать номер иного счета, средства с которого банк может распоряжаться, так как ему захочется. По этой причине, некоторые финансовые организации стараются сделать все, чтобы не дать своему клиенту такой информации. В такой ситуации главное не останавливаться и помнить о том, что каждый заемщик имеет законное право знать номер ссудного счета и производить выплату своего кредитного долга именно на этот счет. Оплату на него можно производить через банковскую кассу или через интернет-банкинг, если банк предоставляет такую возможность.

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как узнать лицевой счет, привязанный к банковской карте

Вы здесь

В способах получения денег на сайтах микрофинансовых организаций часто можно встретить графу «перечисление на банковскую карту или привязанный к ней счет». И когда заемщика просят указать 20-тизначный код, он путается. Важно понимать, что номер карты и лицевой счет (ЛС) — это не одно и то же.

Для осуществления большинства операций по банковской карте ЛС не требуется, именно поэтому многие владельцы даже не задумываются о его существовании. Но когда перечисление средств привычным методом невозможно, приходится тратить время на поиск заветного номера. В этой статье мы кратко разберем, из чего состоит лицевой счет и как его можно узнать.

Из чего состоит лицевой счет

Номер счета карты (он же расчётный, лицевой или текущий счёт) включает в себя 20 цифр, которые разбиты на несколько групп. Представим его в схематичном виде.

XXX YY ZZZ Q RRRR SSSSSSS

5 символов: X и Y — это балансовый номер Банка России (первого и второго порядка). Он указывает назначение ЛС и крайне важен для составления внутренних бухгалтерских документов финансового учреждения.

1 Q — единственная цифра, которая представляет собой ключ или контрольный код, рассчитываемый банком для каждого счета индивидуально по заранее заданному алгоритму. Он создан для того, чтобы в автоматическом режиме исключать неверные операции при ошибочном введении данных или попытке применить номер в другом банке.

4 R — служат для обозначения подразделения (филиала, дополнительного офиса), в котором обслуживается карточка. Если существует только 1 отделение, то код будет состоять из нулей.

7 S — порядковый номер, определяемый конкретной банковской организацией для каждого клиента.

Где искать свой номер лицевого счета

Мы рассмотрим сразу несколько способов узнать свой банковский счет. Это можно сделать как с помощью современных средств передачи информации, так и методом «по старинке», обратившись в банк.

1. Банковские документы

При заключении договора обслуживания клиенту выдается конверт с сопроводительной информацией, где можно самостоятельно найти заветную комбинацию цифр. Данный способ самый простой, но не всегда нужные бумаги могут оказаться под рукой. Кто-то вообще после многих лет использования карточки или после переездов забывает, куда положил эти документы.

2. Личный кабинет в системе интернет-банкинга

Почти все современные финансовые организации стремятся обзавестись подобной услугой. Нужно будет авторизоваться на сайте, зайти в раздел «Карты», выбрать подходящий продукт (если их несколько) и изучить вкладку «Информация по карте». В разных банках названия пунктов могут отличаться.

3. Горячая линия банка

Телефон можно найти в Интернете или узнать в справочной. Для Сбербанка — 900 (с сотового) и 8 (800) 555-55-50. Вас попросят назвать ФИО, 16 цифр с карточки и привязанный к ней номер мобильного. В некоторых случаях оператор может поинтересоваться и другими данными. Очень важно обращаться за помощью только по официальному телефону компании, чтобы не попасть в руки мошенников.

4. Офис банка-эмитента

На что указывает номер банковской карты

Еще несколько слов хотелось бы сказать о номере карты, который штампуется на ее лицевой стороне. Когда выходит срок действия пластика, то ЛС остается неизменным, а вот цифры на новой карточке могут измениться. Что же они значат?

Индивидуальный номер может о многом рассказать. Разберем значение самого распространенного 16-тизначного номера.

ABBB BBCC CCCC CCCD

1 A — это принадлежность к определенной системе платежей, указание на оператора, который обслуживает операции по карте. 2 — Мир, 3 — American Express, 4 — Visa, 5 — MasterCard (также 51, 52, 53, 54 и 55), 6 — Maestro.

5 B — номер банковской организации, которая предоставила клиенту карту.

A и B вместе составляют так называемый БИН банка. По этой комбинации банкомат или терминал могут отличить свой продукт и разрешить проведение транзакции по запросу.

9 C — непосредственно номер карты держателя, вычисляемый по специальным правилам. Совпадение этих цифр у разных клиентов невозможно. В нем может быть заложена информация о типе карты (дебетовая, кредитовая), ее валюте, регионе выпуска и другие данные. Первые 2 цифры указывают на программу банковской организации, в рамках которой был выпущен пластиковый продукт.

1 D — проверочный код, рассчитываемый по алгоритму «Луна» из предыдущих цифр (разработан в 1954 году Гансом Питером Луном). Контрольное число предназначено для выявления ошибок при вводе.

Представленная система нумерации разрабатывалась во времена возникновения первых компаний, которые обслуживали переводы по международным стандартам. С тех пор были выпущены тысячи карт, каждая из которых имеет неповторимый идентификационный номер.

Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

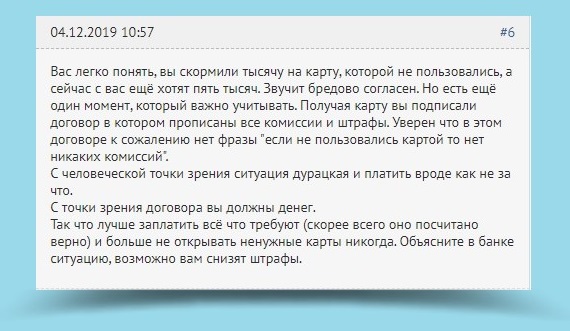

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

1. Для этого заходим на сайт www.nalog.ru

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

Дождитесь, когда система запустит вас на сайт.

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счет

Закрыть счет можно, только лично придя в отделение: