Как проверить статус самозанятого

Если компания платит самозанятому, который на самом деле не самозанятый, налоговая может выставить штрафы за отчеты и потребовать доплатить взносы и НДФЛ. Рассказываем, как проверить статус исполнителя.

Зачем проверять регистрацию самозанятого

Компания вправе работать с исполнителями-физлицами и самозанятыми. Самозанятые — те, кто зарегистрировались как плательщики налога на профессиональный доход.

С гонорара самозанятому компания не платит налоги, взносы и не сдает отчеты. Заплатили, и всё. Но, когда компания переводит деньги, например дизайнеру-физлицу, она должна вместе с переводом оплаты:

Если заплатить исполнителю и не отчитаться, будут штрафы.

Штрафы, если заплатить исполнителю и не отчитаться

С самозанятыми ничего этого делать не надо, достаточно просто напрямую оплатить услуги. Но если фрилансер говорит, что самозанятый, а на самом деле он не самозанятый, то однажды налоговая это заметит и попросит заплатить за всё время работы. Поэтому лучше всё-таки проверить статус фрилансера самим.

Как проверить, самозанятый исполнитель или нет

У налоговой есть сервис для проверки самозанятых. Чтобы узнать статус исполнителя, компании понадобится его ИНН.

Для проверки переходим по ссылке, открывается окно с двумя строками: поисковый запрос — сюда вводим ИНН исполнителя — и дата.

Вводим ИНН и дату, нажимаем кнопку «Найти». Если исполнитель зарегистрировался как самозанятый, ответ будет таким:

Второй вариант ответа сервиса — «не является плательщиком налога на профессиональный доход». Значит, исполнитель не самозанятый.

Советуем проверить статус самозанятого перед оплатой и сделать скриншот результатов. На всякий случай.

Как получить или восстановить ИНН

Этот материал обновлен 04.02.2021

Физическим лицам индивидуальный номер присваивается, как только человек становится налогоплательщиком — например, когда устраивается работать. Статус налогоплательщика можно обрести даже в детском возрасте, например, если ребенок стал собственником недвижимости. Юридическим лицам номер присваивается при регистрации.

Что вы узнаете

Как узнать свой ИНН

В налоговой инспекции

На сайте налоговой

На сайте госуслуг

Через госуслуги можно узнать только свой идентификационный номер.

Как узнать ИНН индивидуального предпринимателя и юридического лица

Для сведений о юридическом лице выберите опцию «Юридическое лицо» и введите ОГРН этого юрлица или укажите наименование и регион, в котором находится организация.

Если нужно узнать свой ИНН предпринимателя или юридического лица, и при этом есть личный кабинет на сайте ФНС, то сведения об ИНН всегда есть в ЛК. Их можно посмотреть как на сайте, так и в мобильном приложении для личного кабинета.

Как и где получить ИНН

Есть несколько способов подать заявление о постановке на учет и получить свидетельство.

В налоговой инспекции

Можно выбрать любую удобную вам инспекцию и записаться на прием на сайте налоговой. Получить документ можно через 5 рабочих дней в инспекции при предъявлении паспорта.

В МФЦ

Отправить в налоговую инспекцию почтой

К заявлению по форме № 2-2-Учет приложите нотариально заверенную копию паспорта и отправьте их заказным письмом. В этом случае свидетельство придет также письмом на адрес, указанный в заявлении. Специалист налоговой службы подготовит и отправит документ в течение пяти рабочих дней. Еще несколько дней займет почтовая пересылка.

Через интернет на сайте ФНС

На сайте Федеральной налоговой службы есть сервис «Постановка физического лица на учет в налоговом органе на территории Российской Федерации». Авторизуйтесь на сайте nalog.ru и заполните все страницы формы постановки физлица на налоговый учет.

Сервис предложит выбрать любую инспекцию для получения свидетельства и сообщит дату, когда оно будет готово.

Получение ИНН на ребенка

Если ребенок достиг 14-летнего возраста, он может получить свидетельство самостоятельно любым из указанных выше способов.

Получением свидетельства для ребенка младше 14 лет должен заниматься его законный представитель — мать или отец, усыновитель, опекун.

Вот какой набор документов понадобится:

Документы можно подать любым из способов, указанных в предыдущем разделе.

Как восстановить или заменить свидетельство ИНН

При смене фамилии, имени, отчества, пола, даты рождения, места рождения нужно заменить свидетельство — идентификационный номер при этом остается прежним. Сроков для такой замены нет, органы записи актов гражданского состояния сами направляют измененные сведения в налоговую. Обязанности получить новый документ также не установлено — заменить его можно для удобства.

Если документ испорчен или утрачен, нужно восстановить его, получив повторное свидетельство. Оно стоит 300 рублей. Госпошлину за повторную выдачу свидетельства можно оплатить на сайте налоговой. Квитанцию об оплате нужно приложить к стандартному набору документов для получения: паспорту и заявлению по форме № 2-2-Учет.

Если вы сменили место жительства, получать новое свидетельство ИНН не нужно.

Чтобы восстановить свидетельство о постановке на налоговый учет, можно подать заявление через сервис «Постановка физического лица на учет в налоговом органе», обратиться лично в налоговую инспекцию, воспользоваться услугами МФЦ или направить документы почтой заказным письмом.

Как получить электронное свидетельство ИНН

В октября 2020 года ФНС расширила функциональные возможности личного кабинета налогоплательщика — физического лица.

Пользователи могут бесплатно в любой момент запросить и скачать электронное свидетельство ИНН, подписанное усиленной квалифицированной подписью. Такой документ равнозначен бумажной версии. И это самый простой на сегодняшний день способ получения или восстановления свидетельства ИНН.

Как воспользоваться возможностью:

Свидетельство ИНН будет в формате pdf и подписано усиленной квалифицированной подписью налоговой инспекции.

Как сделать отметку об ИНН в паспорте

Как определить налоговый статус физлица при расчете НДФЛ

Налоговый статус работника (резидент или нерезидент), а значит, и ставка, по которой должен быть удержан налог на доходы (13 или 30%), зависят от срока его пребывания в России (). Причем определять налоговый статус каждого работника придется как минимум дважды: при первой выплате дохода и по истечении календарного года.

При определении статуса не являются определяющими показателями гражданство (отсутствие такового), место рождения и место жительства. То есть налоговыми резидентами России могут быть иностранные граждане или лица без гражданства. В то же время гражданин России может не являться налоговым резидентом.

Особенно важно отслеживать изменения налогового статуса работников, прибывших из других государств, а также командированных за пределы России на длительный срок для выполнения работ или оказания услуг в рамках заключенных контрактов.

Если человек находился на территории России 183 календарных дня в течение 12 следующих подряд месяцев, то он является резидентом и удерживать у него НДФЛ нужно по ставке 13 процентов. Кроме того, ему следует предоставлять налоговые вычеты, если он имеет на них право. Если сотрудник резидентом не является, его трудовые доходы должны облагаться по налоговой ставке 30 процентов (за некоторыми исключениями) и он не сможет воспользоваться налоговыми вычетами (). Отметим, что статус налогового резидента следует определять на каждую дату выплаты дохода ().

() письма Минфина России от 28.10.2010 № 03-04-06/6-258, от 05.042011 № 03-04-06/6-74

Налоговый кодекс не содержит перечень документов, подтверждающих фактическое нахождение физлиц на территории РФ. По мнению Минфина России (), такими документами, в частности, могут являться:

— справка с места работы, подготовленная на основании сведений из табеля учета рабочего времени;

— копии паспорта с отметками органов пограничного контроля о пересечении границы;

— квитанции о проживании в гостинице.

() письма Минфина России от 16.05.2011 № 03-04-06/6-110, от 16.03.2012 № 03-04-06/6-64

Причем, как указывает Минфин России, отметка о регистрации иностранного гражданина или лица без гражданства по месту жительства подтверждает лишь право его нахождения в России. Фактическое время его нахождения на территории страны она не подтверждает. Поэтому должны быть и другие документы на основании которых можно установить длительность фактического нахождения физического лица в России ().

() письмо Минфина России от 27.06.2012 № 03-04-05/6-782

Считаем 183-дневный срок

() письма Минфина России от 14.07.2009 № 03-04-06-01/170, от 21.03.2011 № 03-04-05/6-157

() пост. ФАС ЦО от 11.03.2010 № А54-3126/2009C4

Также при подсчете 183-дневного срока важно помнить следующее: если работник выезжал за пределы России для краткосрочного (не более 6 месяцев) лечения или обучения, этот период его отсутствия приравнивается к периоду нахождения на территории РФ. Причем никаких ограничений по видам учебных или лечебных учреждений, учебным дисциплинам, видам заболеваний и т.д. налоговое законодательство не устанавливает (). Главное, чтобы это лечение или обучение длилось менее 6 месяцев. В противном случае такое пребывание за пределами РФ не будет учитываться при определении дней нахождения на российской территории ().

() письмо ФНС России от 23.09.2008 № 3-5-03/529@

() письма Минфина России от 07.11.2008 № 03-04-05-01/411, от 21.03.2011 № 03-04-05/6-156

Пример

В отчетном году у гражданина России были периоды отсутствия на территории страны (без учета дней отъезда и приезда):

— с 10 марта по 31 августа (175 дней) — выполнение работ по контракту;

— с 13 сентября по 16 сентября (4 дня) — загранкомандировка;

— с 11 октября по 11 ноября (32 дня) — стажировка за границей.

При расчете срока его отсутствия на территории России за этот год бухгалтер учитывает 175 дней и 4 дня (итого 179 дней), а срок обучения (32 дня) в данном случае приравнивается к сроку нахождения на территории России. В итоге срок пребывания работника на территории РФ составил:

Таким образом, по итогам налогового периода он является налоговым резидентом, а значит, за отчетный год с него должен был быть удержан НДФЛ, рассчитанный по ставке 13%, с предоставлением всех причитающихся налоговых вычетов.

Первичный налоговый статус

() письма Минфина России от 19.07.2010 № 03-04-05/6-401, от 31.05.2012 № 03-04-05/6-670

Также нужно учитывать, что налоговый статус работника определяется на дату фактической выплаты дохода. Если это доход по трудовому договору, то 183-дневный срок нужно рассчитать на последний день месяца, за который была начислена заработная плата (при условии, что в течение этого месяца трудовой договор не был расторгнут) ().

Пример

Гражданин Узбекистана оформлен на работу по трудовому договору 16 января, но его налоговый статус, а значит, и ставка НДФЛ, по которой будет облагаться его заработная плата, определяются по состоянию на 31 января (то есть за период с 30 января прошлого по 30 января текущего года).

Причем поскольку налоговый период по НДФЛ — календарный год, то для правильного расчета суммы налога необходимо определить еще и так называемый окончательный налоговый статус работника.

Окончательный налоговый статус — резидент

() письма ФНС России от 21.09.2011 № ЕД-4-3/15413@, Минфина России от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, от 10.02.2012 № 03-04-06/6-30

Есть два варианта такого расчета, которые зависят от того, когда именно работник приобрел окончательный статус резидента.

Вариант первый: перерасчет производится до окончания налогового периода, если статус работника измениться уже не может.

Пример

9 марта гражданин Таджикистана впервые приехал в Россию и устроился на работу. Он приобрел неизменный статус резидента за этот год лишь 8 сентября, то есть в этот день срок его пребывания в России составил 183 дня (23 дня в марте + 153 дня с апреля по август + 7 дней в сентябре). Поэтому начиная с 8 сентября организация имеет право пересчитать НДФЛ, удержанный у него за март—август исходя из ставки 13%. А начиная с заработной платы за сентябрь может удерживать у него НДФЛ по ставке 13%.

Вариант второй: перерасчет производится по окончании налогового периода. Например, если нерезидент устроился на работу во втором полугодии и его окончательный налоговый статус за этот год станет известен не раньше декабря.

В этой ситуации перерасчет НДФЛ производится по итогам года. При выборе первого варианта (когда перерасчет сделан до окончания года) организация может зачесть сумму образовавшейся переплаты по НДФЛ в счет будущих платежей работника по этому налогу ().

() письма Минфина России от от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, от 14.09.2011 № 03-04-06/6-219,

Такой зачет проводится только на основании личного заявления работника и только в счет уплаты НДФЛ за этот же налоговый период. Кроме того, у организации должно быть документальное подтверждение, что работник действительно приобрел статус резидента.

Пример

Организация пересчитала НДФЛ за январь—сентябрь работнику, который в октябре приобрел неизменный (в рамках данного налогового периода) статус резидента. Сумму переплаты, образовавшейся у работника в результате такого перерасчета (ставка НДФЛ вместо 30% стала 13%), организация может зачесть только в счет его предстоящих платежей по НДФЛ за октябрь—декабрь.

Если же сумма переплаты по НДФЛ была зачтена работнику в том же году не полностью или зачета вообще не было, она подлежит возврату из бюджета. Причем начиная с 2011 года сумму налога работники возвращают самостоятельно ().

Окончательный налоговый статус — нерезидент

Пример

Работник организации Иванов является гражданином России. В течение года с него удерживали налог по ставке 13%. На период с 25 мая по 30 ноября (190 дней) он выезжал за пределы России для лечения. Поскольку срок лечения превышает 6 месяцев, то на него льгота, предусмотренная п. 2 ст. 207 НК РФ, не распространяется.

Соответственно, по итогам года Иванов получит статус нерезидента, так как срок его пребывания на территории России составит менее 183 дней. Таким образом, все его доходы за этот год облагают по ставке 30%. Поэтому организация обязана НДФЛ доначислить. Если в этом году Иванову предоставлялись налоговые вычеты, то при перерасчете их не учитывают.

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

Как указывается статус налогоплательщика

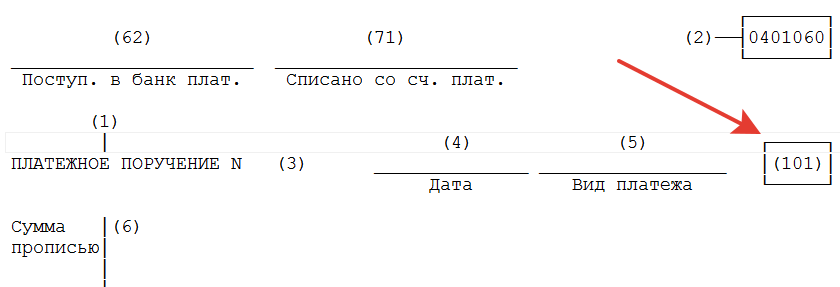

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Где указывать статус налогоплательщика в платежке

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

Статус налогоплательщика 1

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции.

Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией.

Статус налогоплательщика 02

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели).

Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников.

Агенту следует обратить внимание на особенности уплаты таких взносов.

Статус налогоплательщика 08

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов.

Статус налогоплательщика 09

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ.

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

Статус налогоплательщика в справке 2-НДФЛ

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2020 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.

Уехал из страны, как уведомить налоговую?

Я бы хотел узнать, чем мне грозит получение статуса налогового нерезидента РФ. Я гражданин РФ и постоянно проживаю в России. На счетах у российского брокера у меня есть облигации — как государственные, так и корпоративные, еврооблигации — тоже как государственные, так и корпоративные, ETF. Возможно, в будущем куплю еще и акции.

В перспективе хочу поступить в магистратуру в ЕС. Следовательно, в течение как минимум двух лет я буду находиться в РФ менее 183 дней и стану налоговым нерезидентом. Как я понимаю, ставка НДФЛ для меня станет 30%.

Что будет в таком случае с исчислением и удержанием налогов? Я так понимаю, что депозитарий и брокер как списывали по 13%, так и будут списывать.

Я должен буду подавать декларацию и платить оставшиеся 17% сам? И как налоговая следит за этим? Следит ли вообще? Если следит, то тогда цепочка обмена данными между ведомствами получается какая-то фантастическая: погранслужба РФ передает в налоговую, что я нахожусь за пределами территории РФ, а депозитарий и брокер подают декларации в налоговую об удержании 13%. Налоговая сопоставляет эту информацию и начисляет мне еще 17% налога. Что-то не очень в это верится.

Объясните, пожалуйста, как это работает?

Этот материал обновлен 16.04.2021

Кто узнает, что вы нерезидент

Депозитарий и брокер самостоятельно никак не могут узнать о том, что вы уехали из России. В их глазах вы останетесь налоговым резидентом, и ваши доходы будут облагаться по ставкам резидента — 13%, как вы и пишете.

Налоговая инспекция ориентируется на те данные о резидентстве, которые получает от налоговых агентов: брокера, работодателя и т. п. ФНС может запросить сведения у госорганов о пересечении границы конкретным человеком, если у нее есть какие-то подозрения: например, разыскивает должников. Но процедуры массового автоматического сбора данных для определения налогового статуса физических лиц пока что не существует.

Это не значит, что сейчас налоговая никак не сможет узнать о вашем переезде за границу.

Вероятно, в первые полгода после приезда в ЕС у вас возникнет потребность открыть там банковский счет. В этот момент вы еще будете считаться резидентом, поэтому об открытии счета по правилам должны будете сообщить в свою налоговую инспекцию. После этого налоговая может попросить вас подтвердить срок своего нахождения на территории РФ, чтобы доначислить вам налог.

Поэтому заявлять о смене своего статуса лучше самостоятельно.

Как заявить о смене статуса

Доходы от ценных бумаг облагаются налогом по различным ставкам как у резидентов, так и у нерезидентов. По общему правилу доходы резидентов облагаются налогом по ставке 13%, а нерезидентов — по ставке 30%. Дивиденды для резидентов облагаются налогом по ставке 13%, для нерезидентов — по ставке 15%. Также до 2021 года отдельная ставка предусмотрена для купонов по российским облигациям, эмитированным после 01.01.2017: часть купона, превышающая ключевую ставку ЦБ более чем на 5%, для резидентов облагается налогом по ставке 35%, а для нерезидентов — по ставке 30%. Поэтому просто доплатить еще 17% сверх удержанной брокером суммы — не всегда корректно. Как будет облагаться купонный доход с 2021 года, мы рассказали в отдельном разборе.

Есть два пути, чтобы выйти из сложившейся ситуации: обратиться к брокеру или подать декларацию в ИФНС.

Обратиться к брокеру

Самый простой вариант: через 183 дня после выезда из страны написать брокеру письмо с просьбой снять статус налогового резидента. Добровольный отказ от резидентства законом не предусмотрен, поэтому к письму необходимо приложить документы, подтверждающие ваше отсутствие в РФ последние полгода: например, отсканированную копию загранпаспорта со штампом-отметкой о выезде.

Брокер, как налоговый агент, несет ответственность за достоверность передаваемых в налоговую сведений — ст. 126.1 налогового кодекса, — в том числе сведений о резидентстве. Поэтому он заинтересован в том, чтобы переданные им сведения совпадали с реальным положением дел.

На основании штампов в загранпаспорте брокер определит налоговый статус клиента на момент получения документов от него. Если к этому моменту клиент действительно будет налоговым нерезидентом, его последующие доходы будут облагаться по ставкам, предусмотренным для нерезидентов.

Так как в течение года налоговый статус физического лица может меняться, окончательно брокер будет определять ваш статус в конце года. В последний день года брокер учитывает все полученные за год доходы и произведенные расходы, после чего определяет сумму, которую удержит как налог.

К примеру, в 2020 году вы торговали на Московской бирже ценными бумагами, а также получали доходы в виде дивидендов и купонов и от операций займа ЦБ брокером. И вот 1 сентября 2020 года вы сообщили брокеру, что вы теперь нерезидент. В такой ситуации доходы, выплаченные до 1 сентября, будут обложены налогом по ставкам резидента, а выплаченные после 1 сентября — по ставкам нерезидента.

Выплаты доходов от ценных бумаг в течение года будут выглядеть следующим образом.