Банк ДОМ.РФ аккредитовал около 500 компаний для строительства индивидуальных домов

Около 500 компаний аккредитованы Банком ДОМ.РФ для строительства индивидуальных домов. Возможность реализовывать проекты ИЖС с помощью ипотеки получили подрядчики в 68 регионах России. В ТОП-10 регионов по количеству аккредитованных компаний входят Московская область, Башкортостан, Санкт-Петербург, Новосибирская и Нижегородская области, Удмуртия, Самарская и Тюменская области, Саха и Татарстан.

В Банке ДОМ.РФ получить ипотеку на строительство загородного дома можно по ставке от 6,1%. Для обеспечения качества ИЖС банком предъявляются дополнительные требования к проектам, в том числе к площади дома и участка, фундаменту, подведенным коммуникациям.

«В оформленных нами сделках преобладают дома из свайного фундамента, на них приходится около 40% выданных кредитов, примерно 35% возводятся на ленточном фундаменте, 20% — на железобетонном. Что касается внешних стен, большинство заемщиков предпочитают каркасные дома — они занимают около 35% выдач, на деревянное строительство приходится около 25%, на газоблоки — 15%, еще порядка 20% составляет доля домов из смешанных типов стен», — отметил Игорь Ларин, директор Ипотечного бизнеса Банка ДОМ.РФ.

По его словам, в сегменте ИЖС отсутствуют единые стандарты строительства, в отличие от рынка многоквартирных домов, где технические характеристики регламентированы федеральным законодательством. «Наша цель — сделать загородное строительство не только более доступным, но и цивилизованным и безопасным, повысить качество загородной застройки», — заключил он.

На данный момент в Банк ДОМ.РФ поступило около 2 тысяч обращений от потенциальных заемщиков в объеме 7 миллиардов рублей. Больше всего заявок на оформление кредитов получено из Москвы, Московской области, Санкт-Петербурга, Тюменской, Ленинградской и Нижегородской областей, а также из Татарстана.

Подать заявку на ипотеку в Банк ДОМ.РФ можно в режиме онлайн по ссылке, около 80% решений принимается почти мгновенно. Платежи по кредиту вносятся также без посещения офиса и без комиссии — через цифровую платформу с помощью дебетовой карты, по которой предусмотрены разнообразные бонусы, а также кэшбэк в размере 10% при бронировании отелей, 5% на развлечения, транспорт, услуги в салонах красоты и SPA-салонах, ремонт и обустройство квартиры, дома или дачи, а также 0,5% при покупках в остальных категориях.

Банк ДОМ.РФ снизил ставки по рефинансированию ипотечных кредитов

На какие частные дома можно будет взять ипотеку в 2021 году

Чтобы ипотека на ИЖС стала доступной, необходимо не только внедрить программу субсидирования ипотеки, распространить работу через эскроу-счета и нормы 214-ФЗ на частные дома, но и разработать к таким домам, земельным участкам и коммуникациям на них определенные требования, упрощающие их использование в качестве залога для банковских кредитов.

Рассказываем, какие требования кредитные организации уже предъявляют к частным домам и на какие дома покупатели смогут получить ипотеку в ближайшем будущем.

Ипотека на ИЖС

На начало 2021 года средние ставки по кредитам на ИЖС, по данным «Дом.РФ», на 2–3% выше, чем для квартир, из-за высоких кредитных рисков и операционных расходов, а сами дома имеют низкую ликвидность как предмет залога для банка. Действующие льготные ипотечные программы не оказывают существенного влияния на рынок ИЖС.

Ранее запущенные программы — сельская и дальневосточная ипотека — показали свою востребованность среди россиян. Но эти программы имеют различные ограничения, в том числе территориальные, что не позволяет их сделать массовым продуктом. Внедрение различных ипотечных программ для ИЖС позволит увеличить спрос на частные дома и сделать их доступными для покупателей.

Банки неохотно выдают кредиты на частные дома и дачи, так как им сложно оценить ликвидность этого продукта. Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье, считают банкиры. К 2025 году доля вводимого жилья из дерева в России может вырасти в полтора-два раза. В результате до 20% жилфонда страны составит деревянное жилье, отмечают в Центре макроэкономического и регионального анализа и прогнозирования Россельхозбанка.

Читайте также

Льготная ипотека на частные дома

В 2020 году «Дом.РФ» запустил льготную ипотеку на ИЖС. Цель пилотной программы — отработка механизмов поддержки строительства частных домов для последующего масштабирования в других банках.

В отличие от существующих программ — сельской и дальневосточной ипотеки — новая программа распространяется на всю территорию России. Ее можно использовать как для покупки готового дома с земельным участком у застройщика, так и при строительстве нового жилья. Ставка по кредитам составляет от 6,1% годовых на весь срок кредита, а максимальная сумма кредита ‒ до 12 млн руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн руб. — в остальных регионах. Заемщиками могут стать россияне в возрасте до 35 лет, имеющие несовершеннолетнего ребенка. Первоначальный взнос не менее 20%, а срок кредита — 20 лет. Пока пилотная программа действует до сентября 2021 года.

Читайте также

Какие требования к домам под ипотеку

В своем пилотном продукте ипотеки для ИЖС «Дом.РФ» указывает необходимые требования к самим домам, земельным участкам и коммуникациям. При соблюдении этих требований заемщики смогут получить ипотечный кредит. После обкатки пилота банки смогут внедрить соответствующие требования и в свои программы жилищного кредитования загородного жилья.

Основные требования к предмету залога в банке «Дом.РФ»:

Банкам также важно, кто будет возводить дом, чтобы минимизировать риски некачественного строительства или недостроя. Основные требования при аккредитации застройщика/подрядчика:

Эскроу для частных домов

Для развития массового строительства ИЖС в России планируется распространить схему эскроу и проектное финансирование на частные дома и привлечь к их строительству профессиональных строителей. Это сможет заинтересовать банки в сегменте этого жилья и сделать продукт массовым. Для развития рынка кредитования ИЖС есть решение — перейти к массовому строительству коттеджных поселков и таунхаусов профессиональными застройщиками, считает вице-президент Сбербанка Сергей Бессонов. По его мнению, условия по ипотеке можно будет приблизить к условиям по ипотеке на покупку квартиры. Сбербанк планирует запустить ипотечный продукт для ИЖС уже весной 2021 года.

На рынке уже есть первый опыт внедрения проектного финансирования. В этом году банк «Дом.РФ» выдал проектное финансирование на реализацию проекта ИЖС в Ленинградской области. Сделка заключена с девелоперской компанией «Омакульма», жилой комплекс будет построен в Ломоносовском районе Ленинградской области. На рынке появилась полноценная ипотека на ИЖС без дополнительных залогов и поручителей, низким, конкурирующим с рынком ДДУ процентом и с проектным финансированием.

«Сегмент индивидуального жилищного строительства становится все более популярным, многие люди мечтают жить не в квартире, а в своем доме. Так, недавно мы запустили проектное финансирование ИЖС. Этот продукт позволяет девелоперам направить кредитные средства на выкуп земельного участка, а также строительство инженерных сетей, быстрее приступить к возведению самого жилья. Проектное финансирование индивидуального жилищного строительства открывает новые возможности для девелоперов, позволяет существенно нарастить объемы строительства в этом сегменте», — рассказал заместитель председателя правления банка «Дом.РФ» Кирилл Гришанов.

В «Дом.РФ» уже разработаны условия по ипотеке на ИЖС помимо льготной программы ипотеки, существующей в банке (указаны выше), требования к девелоперам, частным домам и земельным участкам. На примере этих условий можно посмотреть, как банки будут внедрять подобные программы и какие требования к домам станут предъявлять в будущем.

Классическая ипотека для ИЖС

В банке «Дом.РФ» действует и классическая программа для ИЖС. Ставка по данной программе начинается от 8,6%. При первоначальном взносе в 50% — 9%, от 30% — 9,5%, от 20% — 10%. Максимальная сумма кредита 30 млн. руб. – Москва и МО, Санкт-Петербург и ЛО, 10 млн. руб. — для остальных регионов. При этом стоимость земельного участка не должна превышать 20% (отчет об оценке) от суммы кредита (стоимости строительства жилого дома, указанной в договоре-основании строительства).

Требования к жилому дому:

Проектной документацией должно быть предусмотрено подведение коммуникаций к строящемуся жилому дому:

Требования к земельному участку:

Требования к застройщику/подрядной организации:

Требования к комплексной застройке ИЖС

Под объектом комплексной застройки (ОКС) подразумевается группа из не менее 15 жилых домов или домов блокированной застройки, построенных или строящихся по одному или нескольким типовым проектам, по определенному плану. Месторасположение ОКС должно отвечать хотя бы одному из следующих требований:

ДомКлик отвечает: аккредитация

По каким критериям банк оценивает надежность застройщика? Почему важно проверять наличие аккредитации при выборе квартиры в новостройке?

На эти и другие вопросы нам ответил Василий Селиверстов – исполнительный директор дивизиона ДомКлик. Он занимается развитием процесса аккредитации партнеров и строящихся объектов. Поэтому знает всё про аккредитацию в Сбербанке.

Зачем нужна аккредитация?

Аккредитация — это оценка вероятности, что строительство дома будет завершено, банк получит залог, а клиент — свою квартиру.

Давайте сравним аккредитацию со стандартным процессом оформления ипотеки. После одобрения кредита клиент отправляет на одобрение в банк квартиру, которую собирается купить. По сути аккредитация заменяет эту процедуру для квартиры в новостройке – происходит одобрение сразу всего строящегося дома. Кроме того, по аккредитованным проектам процесс проведения сделки проходит быстрее.

Как банк проверяет застройщика?

В первую очередь, оценивается опыт и репутация застройщика. Для оценки определяется категория компании: от А до Е.

В категорию А попадают застройщики с наименьшим опытом на рынке. Для получения аккредитации им необходимо возвести не менее 30% надземной части проекта. После этого банк проводит оценку финансового состояния таких компаний. Если с этими минимальными требованиями всё в порядке, то запускается уже сам процесс аккредитации.

Самые опытные и надежные компании попадают в категорию Е. Для этого застройщику необходимо иметь 20 и более построенных за последние 10 лет объектов жилой или коммерческой недвижимости. Но даже для таких компаний банк проводит более серьезный и детальный анализ по ранее построенным объектам. Это и отличает позицию Сбербанка от других организаций.

Что именно проверяется в процессе аккредитации?

Мы проверяем опыт работы застройщика на рынке и строительную готовность рассматриваемого объекта. Также во внимание принимаются темпы стройки ранее аккредитованных объектов застройщика.

Важным фактором является деловая репутация застройщика — здесь происходит детальная проверка со стороны службы безопасности банка.

Сбербанк является одним из немногих банков, который проверяет не только надежность застройщика, но и репутацию руководителей компании.

Проверяется, принимала ли участие компания в арбитражных судах. Юридическая служба банка проверяет строительную и земельную документацию, а также соответствие этих документов договору долевого участия. Важно, чтобы в документах строго соблюдались права клиентов и банка.

Сколько времени занимает такая проверка?

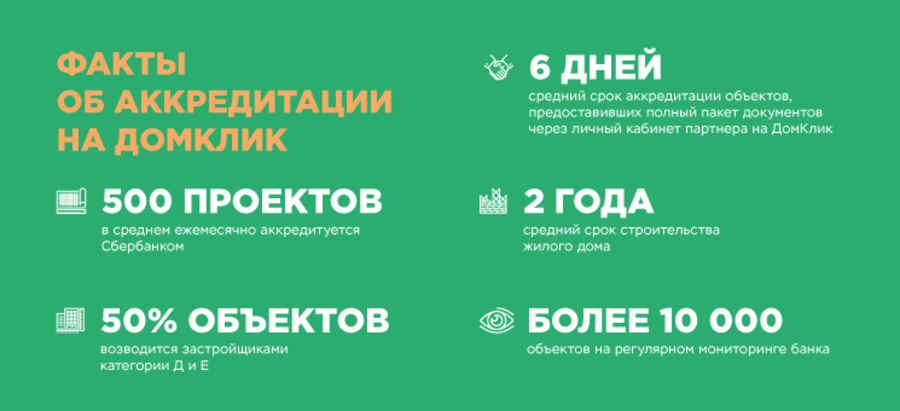

Действующие партнеры, подходящие под категории Д или Е, могут пройти процедуру аккредитации за 2-3 дня при условии предоставления полного пакета документов.

Для компаний, которые ещё не сотрудничали с банком, или если требуются дополнительные уточнения по документам, процедура может занять 10 и более дней.

Можно ли ускорить проверку?

Да, недавно мы запустили возможность подачи заявки на аккредитацию в личном кабинете партнера на pro.domclick.ru. За время тестирования средний срок рассмотрения заявок из личного кабинета партнера составил 5,5 дней, в сравнении со старой процедурой, когда средний срок составлял 9 и более дней.

В личном кабинете для удобства партнера разработан «помощник» по формированию пакета документов. Ответив на несколько вопросов, партнер поймет, что нужно предоставить в банк – теперь не нужно читать банковские регламенты и документы. Это сделано для ускорения процедуры рассмотрения, ведь, как я уже сказал, при предоставлении полного пакета документов рассмотрение происходит быстрее.

Почему важно проверять наличие аккредитации новостройки?

Во-первых, по итогам проверки, мы понимаем, что аккредитованный застройщик обладает надежной деловой репутацией.

Во-вторых, застройщик может дополнительно привлекать к финансированию стройки средства клиентов, состоящие из ипотечных кредитов, полученных в банках, аккредитовавших объект.

Это укрепляет его позиции на рынке. Однако важно понимать, что даже аккредитованные объекты могут быть не достроены. На это влияет, в том числе, как застройщик ведет хозяйственную деятельность, как организованы закупки и прочие операционные процедуры. То есть те вещи, на которые банк повлиять не может.

Поэтому даже после аккредитации банк продолжает следить за деятельностью застройщика. Если при мониторинге будет обнаружено, что застройщик недобросовестно выполняет свои обязательства, банк сможет вовремя предупредить своих клиентов и рынок о рисках.

Как обезопасить себя при выборе застройщика?

При покупке квартиры в новостройке мы рекомендуем клиентам обратить свое внимание на банки, в которых аккредитован строительный объект.

Если ЖК получил аккредитацию только в 1-2 банках — это может означать, что объект не соответствует требованиям надежности, и остальные банки ему отказали. В отдельных случаях важно учитывать, что есть застройщики, которые связанны отношениями с некоторыми банками. Банк может являться участником бизнеса застройщика, например, учредителем, акционером или иметь места в совете директоров. В таком случае застройщик не стремится получать аккредитацию в большом количестве банков.

Что касается Сбербанка, то банк может отказать в аккредитации, если есть серьезные вопросы в отношении деловой репутации. Или при несоответствии строительной документации. Ведь даже если такой объект будет достроен, есть риск, что могут возникнуть проблемы с его вводом в эксплуатацию.

Отказ также получит застройщик, если готовность объекта не соответствует его категории. Например, если у застройщика категории А дом возведен менее, чем на 30%.

Новостройка аккредитована: что это значит для покупателя квартиры

В июне 2020 года спрос на новостройки увеличился более чем в 2 раза по сравнению с прошлым годом, а в рамках госпрограммы уже оформлено более 44 тысяч кредитов на сумму более 104 млрд рублей.

Однако для многих людей вопрос покупки квартиры в новостройке остается очень тревожным. Истории об обманутых дольщиках, затянувшихся или заброшенных стройках пугают и не прибавляют уверенности в будущем.

Разумное решение — купить квартиру в новостройке, аккредитованной банком. Объясняем, что означает статус «Аккредитовано в Сбербанке» для покупателя квартиры.

Что такое аккредитация

Аккредитация новостройки — это, простыми словами, готовность банка выдавать клиентам ипотечные кредиты на квартиры в пока еще строящемся доме. Это кропотливый и многоступенчатый процесс, в котором банк с особой тщательностью проверяет застройщика.

Кому нужна аккредитация

Аккредитация в одинаковой степени нужна всем участникам покупки квартиры в ипотеку: дольщику, банку и застройщику.

Покупатель приобретает квартиру в еще только строящемся доме, и кроме договора долевого участия никаких документов на свое жилье не имеет. Ему важно быть уверенным в своей финансовой безопасности и в оправданности своих ожиданий.

У банка при оформлении ипотеки так же, как и у покупателя, нет реального залога имущества — только договор-основание. Поэтому он защищает и свои интересы, и интересы дольщиков. Банку важно не только привлечь клиентов, но и обеспеспечить их уверенность в завтрашнем дне и сделать все возможное для безопасного и удобного приобретения жилья в ипотеку.

Застройщикам аккредитация дает возможность привлечь больше дольщиков, уверенных в их надежности, и повышать продажи за счет предоставления скидки на ставку по ипотеке в рамках программы субсидирования.

Преимущества аккредитации для покупателя

Покупателю не нужно изучать все тонкости правовой документации — не являясь экспертом, разобраться в этом сложно. Статус «Аккредитовано в Сбербанке» означает, что застройщик соответствует требованиям законодательства в сфере жилищного строительства и критериям банка, предъявляемым к деятельности застройщика.

Новостройки, аккредитованные банком, часто участвуют в специальных ипотечных программах: скидки, акции, сниженные ипотечные ставки.

Выбрать квартиру в аккредитованных Сбербанком новостройках и оформить ипотеку со скидкой от застройщика можно онлайн на DomClick.ru

Время одобрения и оформления ипотеки значительно сокращается, если вы покупаете недвижимость в новостройке, аккредитованной банком. Проще говоря, процесс одобрения объекта за вас уже выполнил банк и собирать дополнительные документы вам не нужно.

Как проходит аккредитация новостройки в Сбербанке

Главный фактор при принятии решения об аккредитации — соблюдение интересов действующих и будущих дольщиков.

В условиях растущего спроса на приобретение квартир на первичном рынке нам особенно важно, чтобы наши клиенты были уверены, что даже на этапе котлована покупают надежное жилье, которое будет достроено в срок.

Наталья Шишкина, эксперт ДомКлик

При аккредитации банк проверяет четыре важных пункта: юридическую и финансовую надежность застройщика, его опыт и репутацию.

Юридическая служба банка тщательно изучает строительную и земельную документацию по конкретному объекту недвижимости, отсутствие обременений и ограничений на строительство дома.

Банк всегда интересуется наличием средств и источником финансирования стройки. Важно, чтобы у застройщика были средства не только на строительство, но и на выплату возможных претензий и штрафов. Также банк проводит глубокий и детальный анализ объектов, которые застройщик уже построил, и оценивает критичность негативной информации в СМИ о деятельности застройщика.

Что происходит после аккредитации

Важно понимать, что даже после аккредитации не исключены разные обстоятельства, которые могут повлиять на ход и сроки стройки. Поэтому Сбербанк и после аккредитации объекта тщательно следит за деятельностью застройщика и не менее одного раза в квартал проводит мониторинг строящихся объектов.

В ходе мониторинга проверяется соответствие темпов строительства указанным в разрешительной документации срокам, наличие арбитражных процессов, информация в СМИ.

При появлении критических ситуаций банк проводит тщательный анализ рисков и возможностей урегулирования ситуации без ущерба для себя и дольщиков. Так возможны два сценария дальнейшего развития: банк прекращает сотрудничество с застройщиком и снимает аккредитацию, либо аккредитация может быть приостановлена до решения проблемы.

Как не купить долгострой: главные признаки проблемного застройщика

Покупка квартиры на этапе строительства — это возможность сэкономить или заработать, которая несет определенные риски, связанные с недостроями. По данным ЦИАН, с 2013 по 2020 год в старых границах Москвы было заморожено дальнейшее строительство около 80 корпусов. Почти половина из них предполагала строительство апартаментов, а не квартир (апартаменты составляют сегодня 21% от общего объема первичного рынка. — Прим. ред.).

Минизировать риски покупателей позволил переход большинства застройщиков на эскроу-счета. Однако до сих пор квартиру на этапе строительства можно купить по старой схеме. Поговорили с экспертами, как в современных условиях перед покупкой квартиры в строящемся доме понять, что у девелопера есть проблемы. Есть множество признаков, которые должны насторожить покупателя новостройки. Рассмотрим основные из них.

Как понять, что у застройщика проблемы. Основные признаки

Один из самых важных факторов, на который стоит обращать внимание покупателю, — это темпы строительства и сроки сдачи объектов (задержка сдачи объектов, длительность и причины). Безусловно, есть ситуации, когда срыв сроков строительства происходит не по вине застройщика. Например, у него возникла проблема с подключением к коммунальным сетям или произошла задержка поставки строительных материалов подрядчиками. Небольшой сдвиг по сдаче дома (до трех месяцев) встречается нередко. Но и тут девелопер должен за два месяца уведомить дольщиков. В таком случае обычно застройщик предлагает подписать допсоглашение, также покупатель может получить компенсацию за срыв сроков.

Если же компания систематически сдает дома с опозданием, есть повод задуматься, стоит ли покупать у нее квартиру, поскольку это может свидетельствовать о неопределимых проблемах на стройке. Насторожить покупателя должна и вялая активность на стройплощадке (нет рабочих, техники, стройматериалов). «Если нет движения на стройке, на сайте проекта или компании несколько месяцев отсутствуют свежие отчеты о ходе работ, выключены веб-камеры со стройплощадки — это может говорить о том, что у застройщика какие-то трудности», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

Наравне со строительными работами важным фактором являются документы и аккредитация у банков. В общем доступе должны находиться проектная декларация, разрешения на строительство, учредительные документы, договор страхования, проект договора долевого строительства. Их отсутствие может говорить о проблемах у девелопера. Точно так же, как отсутствие аккредитации у банков или ограниченное число малоизвестных небольших банков. Кредитные организации тщательно проверяют строительные компании, и если они не уверены в финансовой надежности застройщика, не будут аккредитовать его. Если же девелопер аккредитован у ведущих российских банков, то риски возникновения проблем в будущем у него ниже.

Высокая доля проблемных проектов связана с формой договора, а точнее — типом соглашения. Например, нередко апартаменты застройщики пытались продавать по договорам соинвестирования, предварительным договорам купли-продажи, рассказала главный эксперт аналитического центра ЦИАН Виктория Кирюхина.

«Отсутствие возможности оформления ДДУ может говорить о несоответствии рабочей документации всем требованиям или же вовсе свидетельствовать об отсутствии разрешительной документации. Поэтому любая форма договора, отличная от ДДУ, уже должна вызывать вопросы при покупке недвижимости. Только ДДУ дает гарантию того, что проект соответствуем всем требованиям 214-ФЗ», — отметила эксперт.

Косвенным признаком возможных проблем компании также может быть и сайт застройщика, а именно — отсутствие актуальной информации о ходе строительных работ, фото со стройплощадки. Если девелопер обновляет несколько фото и показывает только один ракурс дома на протяжении нескольких месяцев, есть повод задуматься, что происходит на площадке в целом.

Одним из сигналов возможных проблем у девелопера являются подозрительно низкие цены и большие дисконты, это говорит о том, что проект или сама компания может оказаться экономически неустойчивой, продолжила Ирина Доброхотова из «Бест-Новострой».

Нередко, чтобы привлечь большее количество покупателей и поправить свое финансовое положение, компании (обычно малоизвестные и локальные) начинают демпинговать — последовательно снижать цены. Это должно насторожить покупателя. «При этом, конечно, сравнивать цены нужно на похожие объекты — в том же районе или по соседству, в той же степени готовности и сопоставимой площади: студии — со студиями, двухкомнатные — с двухкомнатными», — уточнила эксперт.

Аналогичная ситуация наблюдается со скидками. Высокие дисконты, более 15–20%, должны дать повод задуматься о финансовой состоятельности застройщика. Речь не идет о сезонных скидках, которые предоставляют девелоперы. Но они обычно составляют 5–10% и нередко распространяются на определенный пул квартир или действуют при 100%-ной оплате.

Откуда брать информацию о застройщике

Узнать о возможных проблемах застройщика будущему покупателю помогут специальные сервисы. Например, уточнить информацию о застройщике, объекте строительства можно на портале «Наш.дом.рф», говорит член Ассоциации юристов России (АЮР) Мария Спиридонова.

Здесь можно получить доступ к проверенной информации о застройщиках, жилищно-строительных кооперативах и объектах строительства, а также к аналитической информации о рынке жилищного строительства в разрезе каждого дома. В том числе можно ознакомиться с каталогом новостроек, единым реестром застройщиков, единым реестром проблемных объектов, единым реестром ЖСК или даже воспользоваться сервисом проверки строящегося жилья на соответствие федеральному законодательству, изучить сведения, опубликованные в проектной декларации.

«Отсутствие информации о застройщике и проекте на портале «Наш.дом.рф» должно насторожить покупателя. Дополнительно рекомендуем ознакомиться с наличием судебных дел в отношении застройщика на сайте арбитражных судов, посмотреть выписку из ЕГРЮЛ на сайте налоговой, наличие информации в Едином федеральном реестре сведений о банкротстве (ЕФРСБ)», — отметила Мария Спиридонова

Также информацию о проектах девелопера можно найти на Едином ресурсе застройщиков (ЕРЗ), где в отношении каждого застройщика рассчитывается его надежность (на основе соблюдения сроков по предыдущим объектам).

Проверить у девелопера наличие проблемных объектов можно в Едином реестре проблемных объектов. «В каталоге можно выбрать нужный регион и увидеть список всех проектов, строительство по которым было прекращено. На этом же сайте есть каталог новостроек, которые продаются в соответствии с 214-ФЗ, то есть дольщики каких проектов максимально защищены», — пояснила Виктория Кирюхина из ЦИАН. Адреса проблемных объектов Москвы можно увидеть в специальном разделе сайта столичного Стройкомплекса.

Эта информация полезна прежде всего тем, кто еще не заключил ДДУ и только находится в поиске квартиры. Те, кто уже является участником долевого строительства, может получать информацию в группах в соцсетях и тематических телеграм-каналах. Обычно инициативные группы дольщиков создают такие каналы, чтобы информировать будущих соседей о ходе строительства.

Мониторинг СМИ — еще один действенный способ проверки. Проблемы строительных компаний часто освещаются на страницах деловых изданий. Введя название интересующего девелопера в поисковую строку, можно за пару минут отследить весь ход реализации интересующего строительного проекта — от истории приобретения земельного участка до смены руководства в девелоперской компании. Из публикаций можно получить представление о том, как часто застройщик задерживает сроки сдачи, объявлял ли себя банкротом, были ли в его практике недостроенные объекты.

Рекомендации экспертов по проверке застройщиков

Перед покупкой квартиры необходимо тщательно изучить портфолио проектов застройщика, проверить все документы. Нелишней будет поездка на стройплощадку, чтобы посмотреть, на каком этапе действительно находятся работы. Убедиться, что договор подпадает под действие ФЗ-214 о долевом строительстве и гарантирует защиту прав и интересов.

«Необходимо проверить, нет ли застройщика в одном из списков или реестров проблемных объектов. Изучить, какие объекты компания уже вводила в эксплуатацию, были ли там задержки по срокам ввода, изучить отзывы покупателей. Посмотреть, продает ли застройщик квартиры через эскроу-счета — сейчас это основная «страховка» для дольщика», — отметила Ирина Доброхотова.

Также следует изучить, какие банки выдают ипотеку в новостройках компании. Дополнительную уверенность может вселить тот факт, что акции компании котируются на бирже (компания прошла IPO и стала ПАО — публичным акционерным обществом).

По мнению экспертов, сейчас лучше сразу выбирать проекты, продажи которых ведутся по эскроу-счетам. В таком случае деньги девелопер получит только после ввода проекта в эксплуатацию, а при несоблюдении сроков дольщик вернет свои деньги обратно через банк.

«При таком раскладе вопрос проверки надежности девелопера ложится на банк, выдающий проектное финансирование. Кредитор максимально заинтересован в контроле целевого расходования средств девелопером. Чем надежнее банк, тем строже андеррайтинг на получение кредита на строительство. Поэтому, если в проекте принимает участие известный банк, не вызывающий сомнений, это один из признаков надежности проекта», — подытожила Виктория Кирюхина из ЦИАН.