Как узнать, где у меня есть кредиты

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Объемы кредитования россиян растут с каждым годом, данный процесс упрощается за счет онлайн-сервисов, а значит возможна ситуация, когда вашими данными воспользуются мошенники, и оформят на вас чужой заем. Как узнать, где у меня есть кредиты – именно этот вопрос и станет темой нашего обсуждения сегодня.

Когда нужно проверить, где у вас есть кредиты

Вопрос о наличии кредитов возникает не просто так, наверняка этому предшествовала какая-то ситуация. Вы обязательно должны начать проверку при следующих обстоятельствах:

Если вы узнали себя в одной из ситуаций, которые мы описали выше, то вам однозначно стоит озадачиться вопросом о проверке своих кредитов. Как это сделать, читайте далее.

Как узнать, какие и где у меня есть кредиты

Есть несколько вариантов того, как можно узнать о наличии у вас кредитных задолженностей. Раньше это можно было сделать только при личном посещении определенной инстанции, сейчас же, благодаря всеобщей цифровизации, можно также получить нужные сведения в режиме онлайн.

Есть три основных метода получения данных:

Конечно же, всех интересует именно кредитная история – что это, где хранится и как получить. Расскажем более подробно.

Кредитная история: как получить

Чтобы узнать обо всех своих текущих и ранее действовавших кредитах в одном месте, проще всего начать с изучения вашей кредитной истории. Кредитная история – это досье, которое формируется на каждого гражданина РФ, которые хотя бы единожды обращались за кредитными услугами лично, либо в качестве созаемщиков или поручителей.

В КИ содержится информация о самом заемщике, о его кредитных обязательствах, а также о том, как именно он исполнял свои обязательства, были ли просрочки, суды и т.д. Кстати, сейчас досье формируют не только банки, но также и организации, предоставляющие услуги ЖКХ, мобильной связи и т.д. Долги по алиментам там тоже есть.

Кредитная история хранится 10 лет с момента последней записи. В ФЗ №218 «О кредитных историях» сказано о том, что каждый гражданин имеет право получить доступ к своей КИ 2 раза в год бесплатно, если надо чаще – то уже за дополнительную плату.

Хранится КИ в специальных бюро кредитных историй, их у нас в стране около десятка, найти их можно в каталоге ЦККИ. Именно в этот каталог вы делаете запрос чтобы узнать, в каком именно БКИ есть сведения о вас, а потом уже спрашиваете с бюро интересующие вас сведения.

Как можно узнать свою историю:

Как узнать, где у меня есть кредиты лично

Если вариант с Интернетом вам не подходит, то вы можете обратиться в любое финансово-кредитное учреждение, т.е. в банковское отделение. Некоторые микрофинансовые организации также предоставляют такие сведения, можно и их офисы поискать.

Все, что вам нужно – это предоставить паспортные данные и оплатить услугу выдачи отчета из БКИ. Точных сумм мы назвать, к сожалению, не может, потому что размер платы устанавливается каждой организацией сугубо индивидуально. Как правило, просят плату в пределах 500р.

Чуть дешевле обойдется запрос в том случае, если вы обращаетесь напрямую в бюро кредитных историй. Но помните, что их много, и не факт, что вы придете в верное, где есть сведения о вас. Лучше сначала сделать запрос в ЦККИ, и только после идти в конкретное бюро.

Что делать, если у меня есть кредиты, которые я не брал

Получив данные из своей кредитной истории, человек задается справедливым вопросом: а что теперь делать с полученной информацией? Ответ прост: если она нулевая – радоваться, у вас нет кредитов, положительная – тоже хорошо, просрочек нет, отрицательная – пытаться исправить, самостоятельно или через кредитного доктора.

Гораздо хуже, если вы нашли то, чего боялись – информацию о кредите, которого вы явно не брали, т.е. на вас повесили чужой кредит. Самостоятельно вы ни удалить, ни скорректировать эту информацию не сможете, вам нужно обращаться за помощью.

Что делаем:

Если банк отказывается с вами сотрудничать или БКИ отказывает в удалении ложных записей, то единственный вариант решить эту проблему – обратиться в суд. К сожалению, просто так этот кредит никуда не исчезнет, вам придется доказывать, что это не вы его взяли, и не вы должны возвращать. Судебное решение заставит банк и бюро быть более сговорчивыми.

Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

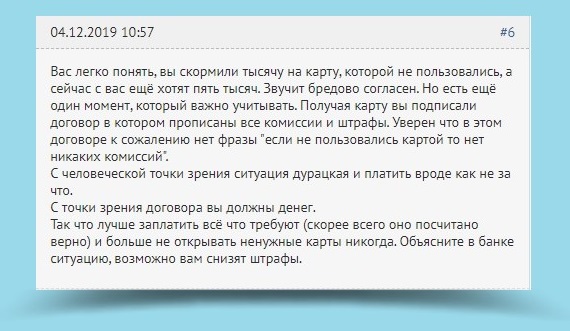

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

1. Для этого заходим на сайт www.nalog.ru

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

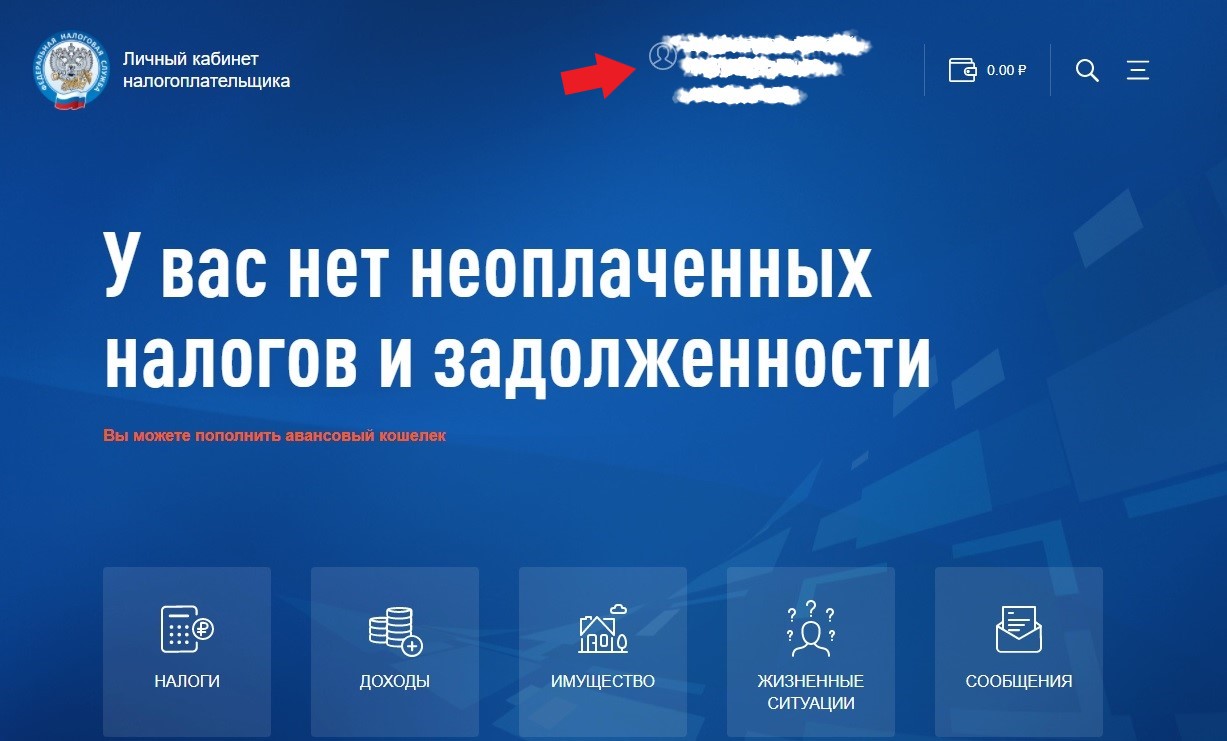

Дождитесь, когда система запустит вас на сайт.

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Как закрыть счет

Закрыть счет можно, только лично придя в отделение:

Как в Москве узнать в каком банке оформлена кредитная карточка?

| Срок | Переплата |

| 6 месяцев | 6 000 руб. » |

| 1 год | 16 000 руб. » |

| 2 года | 30 000 руб. » |

| 3 года | 48 000 руб. » |

| 4 года | 68 000 руб. » |

| 5 лет | 90 000 руб. » |

| Срок | Переплата |

| 6 месяцев | 10 000 руб. » |

| 1 год | 16 000 руб. » |

| 2 года | 36 000 руб. » |

| 3 года | 54 000 руб. » |

| 4 года | 74 000 руб. » |

| 5 лет | 94 000 руб. » |

Евгений спрашивает

Здравствуйте! Мне отказали в кредите, пояснили тем, что на мне весит две кредитные карты. Одной я пользуюсь, но другая не знаю откуда взялась. Как узнать, где открыта кредитка?

2 года назад  4.9 K

4.9 K  0

0

Отвечает Ольга Русакович, финансовый эксперт Креднал.ру

Здравствуйте, Евгений! Благодарим Вас за вопрос! Евгений, оформить кредитную карту Вы могли и дистанционно, не обязательно для этого ехать в банк. Но! У Вас, как свидетельство тому, должен быть на руках договор.

Здравствуйте, Евгений! Благодарим Вас за вопрос! Евгений, оформить кредитную карту Вы могли и дистанционно, не обязательно для этого ехать в банк. Но! У Вас, как свидетельство тому, должен быть на руках договор.

Итак, если банк утверждает, что у Вас есть несколько кредитных карточек, а Вы в этом сомневаетесь и никаких признаков наличия у себя лишней кредитки не находите, то обратитесь в Бюро кредитных историй. Их у нас в стране несколько, но все они объединены в Центральном каталоге кредитных историй Банка России (https://www.cbr.ru/ckki/). То есть, Вы можете целенаправленно, минуя все региональные БКИ подать запрос на свою кредитную историю непосредственно в ЦККИ.

Так, перейдя по ссылке, данной Вам выше, Вы попадете в раздел официального сайта ЦБ РФ, который называется «Кредитные истории». Затем, с использованием кода субъекта кредитной истории Вам необходимо будет заполнить форму «Запрос на предоставление сведений о бюро кредитных историй».

Все вопросы, которые могут у Вас возникнуть в процесс получения кредитной истории, Вы можете в моменте адресовать специалистом Банка России, например, через «Интернет-приемную» или по телефону 8 800 300-30-00. Таким образом Вы получите достоверную информацию от первоисточника и сэкономите массу времени и нервов.

Дополнительно, при наличии сверхсрочной необходимости в деньгах, Вы можете обратиться в микрофинансовые учреждения по месту проживания или через Интернет и сделать им запрос на мгновенный займ на карту или мгновенным переводом через систему Контакт.

У нас на сайте в рубрике «Микрозаймы» можно бесплатно подобрать срочный денежный займ и совершенно конфиденциально отослать на него в МФО Онлайн-заявку. Ответ, как правило, стоит ожидать на мобильном телефоне. Часто отсутствие решения говорит о неготовности кредитора идти на сотрудничество с кредитором.

Желаем Вам успехов в решении текущих финансовых задач!

Как узнать, какого банка карта на мне висит?

Дубликаты не найдены

Банковское сообщество

859 постов 4K подписчиков

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Тинькофф небось. У них воздушно-капельным путём можно кредитку подхватить

@Tinkoff.ru, существуют ли средства контрацепции?

Ну не знаю, мне тинькофф кредитку давать не хочет ни под каким соусом. Ради спортивного интереса подаю онлайн-заявки стабильно 2 раза в год

Её просто нет. Был период, что надо было срочно денег найти, после первого отказа у тинькоффа взял просто у знакомых под расписку. Потом начал ради спортивного интереса подавать заявки 2 раза в год. А так, никаких кредитов ни на что никогда не брал.

Попробовать взять выписку из бюро кредитной истории (БКИ, можно через любой банк, либо напрямую из бюро). Вроде у Эквифакса даже первый запрос/отчёт бесплатный, но нужно подтверждать личность, например, платежом через систему контакт или типа того.

у тебя может в БКИ быть все красиво а на руках штук пять кредиток, которые ты всегда сможешь раздеть.. сам факт наличия кредитки рассматривается как долг, вне зависимости пользовался ты ей или нет

у меня была кредитка, я ей пользовался очень редко. И в это-же время была подписка на кредитную историю. Даже при том, что я кредитку не использовал и баланс на ней был = 0, в БКИ инфа о ней приходила ежемесячно. В том числе была указана величина доступного кредита.

Я так понял что как только ты ей воспользовался, то инфа по ней идёт в статистику. А если активировал и ниразу ни каких операций не проводил то и в бки по ней нет информации.

насколько я помню, фишка в том, что есть несколько БКИ, которые НЕ сливают инфу в единую базу. Поэтому если ты хочешь «найти себя», то нужно опрашивать все БКИ. По крайней мере о таком дебилизме я читал несколько лет назад. Возможно, я ошибаюсь и это не так.

Сначала можно через портал госуслуг бесплатно запросить список бюро кредитных историй, в которых хранится ваша кредитная история. Потом запрашивать сами бюро на предмет где и что на вас висит.

БКИ, хуле тут думать.

ну есть ли номер карты, в номере указано в каком банке в плоть до отделения

В кредитном отчете будет указан вид карты ( кредитная, дебетовая), дата договора, дата последнего платежа, информация по всем платежам, наличие просточек, сумма лимита, банк, выдавший карту.

Нужно сделать запрос своей кредитной истории в бюро кредитных историй или в ЦККИ, это можно сделать бесплатно один раз в год через официальный сайт ЦБ, через БКИ, отделение любого банка, службу почтовой связи, нотариуса. Также в любое время платно можно запрос оформить в любом банке. В полученном кредитном отчете указана вся информация по вашим кредитным обязательствам.

неа, уже года 3 как не пользую кредиты

Иногда потребительские кредиты превращаются после выплаты в кредитную карту.

У меня так было с Альфа-банком, закрыли правда по звонку.

это ТС еще не знает что на нем пара кредитов по 100к висит. и исполнительный лист на алименты.

Какие алименты? Ему банк одобрил ипотеку как семейному, жена и трое детей уже там прописаны и ждут его вечером

После третьего ребенка размер алиментов не растет, можно свои царские гены распылять максимально широко

главное что исполнительный есть и 2 кредита в норильски и чебоксарах. ну и что что он там не был?

Видела рекомендацию написать письмо в налоговую (подробнее по ссылке)

P.S. я еще не пробовала, только собираюсь написать

тебе не нужно брать ипотеку

тебя эта карта спасла!

Вы не внимательно прочитали. Ему дали ипотеку.

значит не спасла ) у меня была похожая ситуация, предварительно одобрили но была кредитка которой даже не пользовался и пока из того банка не принес бумажку что я им ничего не должен и карта заблокирована нихрена на сделку не пускали

Может попытаться вспомнить?:))

Пикабу, нужна помощь

Доброго времени суток

Прошу, не топите пожалуйста пост, коммент для минусов оставлю внутри, мне действительно нужна помощь и чем больше людей увидит, тем больше вероятность, что найдётся компетентный человек.

Речь пойдет о кредитах, кредитных картах, долгах и банках.

Год назад возникла острая необходимость влезть в долги. Не так, чтобы по глупости, мол я не знаю что это такое, нет. Я точно знал на что иду, чем мне это аукнется и прикинул, примерно, как мне с этим жить.

Таким образом, появился у меня один кредит на 100 000₽ и три кредитных карты самых известных нам банков, на 50 000₽ каждая. Деньги нужны были ну очень срочно, а так как ни родственников, ни друзей, которые могли бы мне помочь не было, никакого другого разумного (точно нет) выхода я не нашёл.

Решив свою проблему появившейся суммой денег, я начал потихоньку отдавать долг. Возможности вернуть все сразу нет и не было, поэтому ежемесячно отдавал большую часть своих доходов в эти цитадели высоких процентов. Прожив так до сентября прошлого года, я понял, что не вывожу телегу. Точнее вывожу, но прям впритык, прямо ну вот край в край.

Скажу сразу, я добросовестный плательщик, ни одного платежа не пропустил, ни одной просрочки не допустил.

Далее приходит в голову, как мне кажется, разумная идея. Мне нужно снизить ежемесячный платёж, чтобы хоть жить можно было как нибудь и потихоньку выплачивать. Для этого, разумеется, мне нужно взять кредит, чтобы погасить все кредитные карты с их бешеным процентом и погасить основной кредит, и уже тихо мирно жить пока не погашу все. Решено было взять кредит на 300 000₽, что полностью гасило все долги. Но тут я, как говориться, разбил все свои надежды о скалы этой интересной жизни.

Мне отказали во всех банках моего города (Калининград). Абсолютно во всех. Я, с сентября прошлого года ежемесячно подаю заявки во все банки, и каждый месяц получаю отказ от каждого из них. Ни программы рефинансирования, ни потребительские кредиты не считают что я могу справиться с такой нагрузкой.

Я девятый месяц живу, что называется впроголодь, добросовестно вношу ежемесячные платежи, имею стабильный заработок уже пять лет (не то чтобы много, но с кредитом точно справлюсь) пытаюсь хоть как то облегчить свою жизнь, и каждый месяц наблюдаю смс «извините, в данный момент по вашей заявке принято отрицательное решение».

Уважаемые люди, среди вас точно найдётся знающий человек, который, быть может подскажет мне как быть в такой ситуации, как правильно оставить заявку, чтобы точно одобрили, или может найдётся какой другой выход из ситуации. Прошу, отзовитесь и помогите. Если будут какие то вопросы по делу, задавайте, я более полно проясню ситуацию

Можно ли отследить где находится банковская карта, если потерял?

Задача отслеживания карты не стоит затраченных усилий и времени. Гораздо важнее сохранить деньги на ней. Если вы убеждены, что карта правда утрачена (а не забыта дома), то предотвратить финансовые потери поможет срочная блокировка.

Если потерял на улице

Заблокировать карту можно несколькими способами:

Помните! Даже после блокировки карты у вас будет возможность снять деньги со счета, к которому она прикреплена. Для этого достаточно обратиться в отделение банка с паспортом.

Если потерял на работе или дома

Если есть вероятность, что карту найдете, лучше действовать так:

После блокировки можно сразу подавать заявку на открытие новой карты в отделении банка. Перевыпуск обычно занимает от суток до 10 дней. В некоторых учреждениях за досрочный перевыпуск снимается плата в размере от 100 руб. (зависит от типа пластика). Новая карта привязывается к текущему счету, но номер и ПИН-код будет другой. При желании прежний счет можно закрыть (предварительно сняв деньги), а затем открыть новый.

Что делать, когда нет возможности заблокировать карту

Если карту заблокировать не удалось, можно отслеживать только информацию по ней посредством:

Факт оплаты покупок в магазине или снятия наличных в банкомате автоматически выдаст местоположение того, кто пользуется картой. Поэтому для определения геолокации вора достаточно проверить последние платежи по карте, используя:

Как только получено подтверждение несанкционированного списания денег, нужно позвонить в банк. Если действовать быстро, то есть шанс вернуть похищенные средства. Для этого нужно в течении 24 часов опротестовать операцию, совершенную мошенниками. Если уложитесь в срок и предоставите необходимые подтверждения о соблюдении правил безопасности (например, что не сообщили сторонним людям ПИН-код и не написали его прямо на карте), то банк вернет деньги.

Инновационные решения

Услуга мобильной геолокации – новый вид защиты пластиковых карт. У международных платежных систем есть сервисы геолокации, которые позволяют отслеживать перемещение держателей пластиковых карт:

Разработка внедрена с целью сокращения количества отклоненных транзакций при выезде пользователя за пределы региона или страны. Благодаря этому клиенту не обязательно уведомлять банк о своем перемещении – система будет автоматически фиксировать данные о местоположении телефона пользователя во время оплаты услуг картой.

Одновременно такие меры помогут предотвратить мошенничество и несанкционированные транзакции в случае кражи карты: сотрудники банка смогут легко определить, кто осуществляет операцию –

Эта функция будет включена в приложение онлайн-банкинга с письменного согласия владельца карты (иначе опция не активируется). Услугу геолокации уже предоставляют:

Однако, если владелец забудет мобильный дома, не подключится к интернету или телефон украдут вместе с картой, ситуация усложнится.