Какую отчетность готовят НКО. Некоммерческий не значит неподотчетный

Некоммерческие организации оказывают большую поддержку государству в социальной сфере. Несмотря на это, НКО не освобождены от подготовки и сдачи отчетности. Расскажем о том, какую отчетность должны сдавать НКО в 2020 году.

Отчетность в Минюст РФ

НКО в России разделены на три группы:

Общественные объединения

1. Отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании.

Отчет заполняется по форме ОН0003 и сдается в Минюст РФ не позднее 15 апреля 2020 года. Для этого нужно разместить его на официальном сайте Минюста РФ. Отчет сдается независимо от наличия поступлений: если их не было, отчет сдается нулевым с прочерками вместо сумм.

2. Уведомление о продолжении деятельности.

Уведомление подается в территориальный орган Минюста РФ по почте, лично или через представителя по доверенности. Законодательно срок предоставления не определен, но обязанность подачи ежегодная. Обычно его подают одновременно с отчетом ОН0003.

НКО, выполняющие функции иностранного агента

Иные НКО

1. отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов по форме ОН0001;

2. отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников по форме ОН0002.

Если НКО не соответствует ни одному из указанных критериев, достаточно подать уведомление о продолжении деятельности.

Уведомление и отчеты подаются не позднее 15 апреля 2020 года, путем размещения его на сайте Минюста.

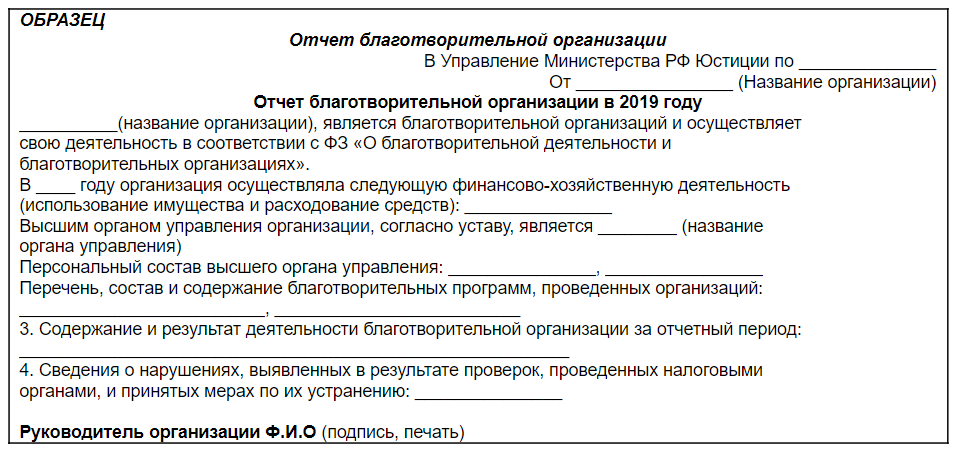

Фонды и благотворительные организации должны ежегодно публиковать отчеты о своей деятельности. Форма данного отчета не утверждена законодательно и не представляется в Минюст РФ. Отчет формируется организациями в информативной форме и публикуется в свободном доступе, например, на собственном интернет портале. Срок размещения не определен, но формироваться отчет должен ежегодно. Например, так выглядит отчет одного из наших клиентов — благотворительного общественного движения «Искорка Фонд».

Благотворительные организации готовят и сдают в Минюст РФ отчет благотворительной организации. Отчет сдается руководителем, лицом по доверенности или по почте не позднее 30 марта 2020 года.

Ответственность за непредставление отчетности

При нарушении сроков в адрес НКО выносится предупреждение об устранении нарушений. В предупреждении указывается срок (не менее месяца), в течение которого необходимо представить необходимые отчеты. Если его не выдержать, последствия будут такими:

Бухгалтерская отчетность

Фонды; НКО, владеющие крупным целевым капиталом; НКО, выполняющие функции иностранного агента, и структурные подразделения иностранных некоммерческих организаций обязаны предоставить аудиторское заключение в региональные органы статистики не позднее 10 рабочих дней со дня, следующего за днем заключения, но не позднее 31 декабря 2020 года.

Также, с 2017 года организации обязаны в течение трех рабочих дней с даты получения аудиторского заключения разместить сведения о результатах аудита в Едином федеральном реестре сведений о фактах деятельности юридических лиц.

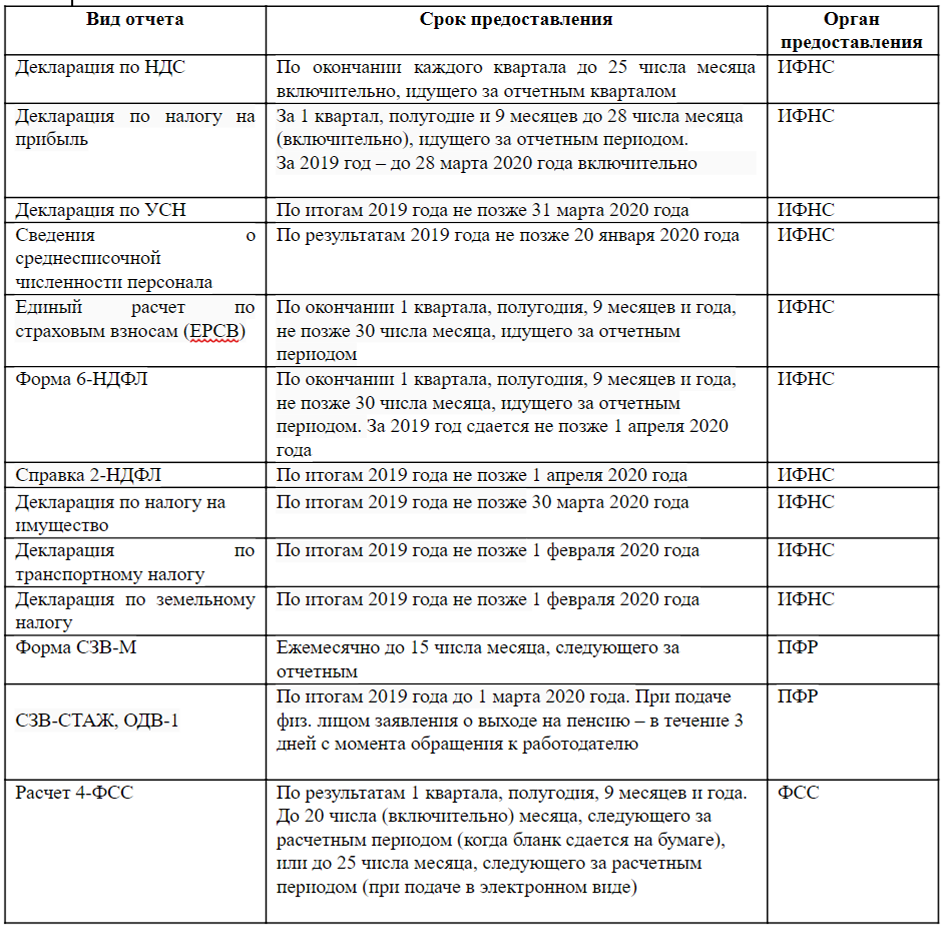

Налоговая отчетность и отчетность во внебюджетные фонды

Статистическая отчетность

НКО — это самые человечные хозяйствующие субъекты в российской экономике.

Как узнать в какой минюст сдавать отчет в москве

Порядок размещения отчетности в сети Интернет

Приказ Минюста России от 07.10.2010 № 252 «О порядке размещения в сети интернет отчетов о деятельности и сообщений о продолжении деятельности некоммерческих организаций»

Во исполнение требований законодательства Российской Федерации в целях обеспечения публичной открытости финансовой деятельности некоммерческих организаций Минюстом России утвержден приказ от 07.10.2010 № 252 «О порядке размещения в сети Интернет отчетов о деятельности и сообщений о продолжении деятельности некоммерческих организаций».

Со 2 ноября 2010 года начал функционировать Информационный портал Министерства юстиции Российской Федерации для некоммерческих организаций «Портал НКО» (http://unro.minjust.ru/), который предназначен для представления в режиме «он-лайн» информации в сфере деятельности некоммерческих организаций в электронном виде, нормативно-справочной информации для некоммерческих организаций и формирования отчетов о деятельности некоммерческих организаций для публичного доступа.

Отчеты и сообщения дополнительно могут быть размещены в сети Интернет на сайте некоммерческой организации и на иных сайтах в сети Интернет.

Срок размещения отчетов и сообщений в сети Интернет не может составлять менее 1 года.

Размещению в сети Интернет не подлежат сведения о дате рождения, данных документа, удостоверяющего личность, адресе (месте жительства) членов руководящего органа некоммерческой организации.

Размещению в сети Интернет не подлежат отчеты и сообщения, содержащие сведения и изображения, распространение которых ограничивается или запрещается законодательством Российской Федерации.

Направление отчета или сообщения для размещения на информационных ресурсах Минюста России в сети Интернет производится путем заполнения содержащейся на сайте формы отчета или сообщения либо посредством прикрепления файла, содержащего заполненный отчет или сообщение.

Датой размещения отчетов и сообщений на информационных ресурсах Минюста России в сети Интернет является дата предоставления открытого доступа к ним.

Как узнать в какой минюст сдавать отчет в москве

Общие положения

Некоммерческие организации представляют отчеты в центральный аппарат Минюста России (его территориальные органы) непосредственно, в виде почтового отправления с описью вложения и путем размещения на информационных ресурсах Минюста России в сети Интернет, предназначенных для размещения отчетов и сообщений, доступ к которым осуществляется через официальный сайт Минюста России (www.minjust.ru) и официальные сайты территориальных органов в сети Интернет в порядке, предусмотренном приказом Минюста России от 07.10.2010 № 252 «О порядке размещения в сети Интернет отчетов о деятельности и сообщений о продолжении деятельности некоммерческих организаций».

При размещении отчетов на Информационном портале Министерства юстиции Российской Федерации о деятельности некоммерческих организаций (http://unro. minjust.ru) представление отчетов в бумажном виде не требуется.

Направление отчетов электронной почтой допускается при наличии возможности подтверждения электронной цифровой подписи уполномоченного лица некоммерческой организации.

Формы отчетов некоммерческих организаций утверждены приказом Минюста России от 16.08.2018 № 170 «Об утверждении форм отчетности некоммерческих организаций». Информация о продолжении деятельности общественных объединений, отчеты о благотворительной деятельности и отчеты политических партий предоставляются в бумажном виде в произвольной форме.

Приказом Минюста России от 16.08.2018 № 170 и приказом Минюста России от 26.05.2020 № 122 определен срок предоставления отчетности: некоммерческие организации обязаны представлять отчетность в Минюст России (его территориальные органы) один раз в год, срок представления отчетности совпадает со сроком представления налоговой отчетности российских юридических лиц – не позднее 15 апреля года, следующего за отчетным.

Непредставление некоммерческой организацией отчетности является основанием для привлечения такой некоммерческой организации к административной ответственности, предусмотренной статьей 19.7 Кодекса Российской Федерации об административных правонарушениях.

Общественное объединение представляет в Минюст России (его территориальные органы):

отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании по форме № ОН0003;

сообщение о продолжении своей деятельности с указанием действительного места нахождения постоянно действующего руководящего органа, его названия и данных о руководителях общественного объединения в объеме сведений, включаемых в единый государственный реестр юридических лиц.

Если в течение отчетного периода общественное объединение не получало денежные средства и иное имущество от иностранных источников, в отчете в соответствующих графах проставляются нули или прочерк.

Религиозная организация представляет в Минюст России (его территориальные органы) отчет о своей деятельности, персональном составе руководящих органов, целях расходования денежных средств и использования иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан, лиц без гражданства, об их фактическом расходовании (использовании) по форме № ОР0001.

Отчет по форме № ОР0001 представляется только в том случае, если религиозная организация в течение отчетного года получала денежные средства и иное имущество от международных и иностранных организаций, иностранных граждан, лиц без гражданства.

В случае размещения отчетности в средствах массовой информации религиозная организация уведомляет Минюст России (его территориальные органы) о таком размещении в срок до 15 апреля.

Политическая партия один раз в три года представляет в Минюст России:

информацию о продолжении своей деятельности с указанием численности членов политической партии и места нахождения своего постоянно действующего руководящего органа, а также информацию о региональных отделениях политической партии с указанием численности членов политической партии в этих отделениях и мест нахождения постоянно действующих руководящих органов региональных отделений;

сведения о количестве выдвинутых политической партией, ее региональными отделениями и иными структурными подразделениями зарегистрированных кандидатов в депутаты и на иные выборные должности в органах государственной власти и органах местного самоуправления, а также сведения о зарегистрированных избирательными комиссиями списках кандидатов в депутаты. Указанные сведения представляются в виде копии протокола о результатах выборов, заверенной избирательной комиссией соответствующего уровня.

Структурное подразделение иностранной некоммерческой неправительственной организации представляет в Минюст России:

отчет об объеме получаемых структурным подразделением денежных средств и иного имущества, их предполагаемом распределении, а также о целях их расходования или использования по форме № СП0001 – ежеквартально, не позднее последнего числа месяца, следующего за отчетным кварталом (до 30 апреля, 31 июля, 31 октября, 31 января);

отчет о фактическом расходовании или использовании полученных структурным подразделением денежных средств и иного имущества, а также о расходовании предоставленных физическим и юридическим лицам указанных денежных средств и использовании предоставленного им иного имущества по форме № СП0002 – ежегодно, не позднее 15 апреля года, следующего за отчетным;

информацию о предполагаемых для осуществления структурным подразделением на территории Российской Федерации программах по форме № СП0003 – ежегодно, не позднее 31 октября года, предшествующего году, в котором будет осуществляться программа.

При утверждении программы, о предполагаемом осуществлении которой структурным подразделением иностранной некоммерческой неправительственной организации Минюст России не был информирован до 31 октября года, предшествующего году, в котором будет осуществляться программа, это структурное подразделение подает документы, содержащие дополнительную информацию, не позднее, чем за 1 месяц до начала осуществления ранее не заявленной программы.

При принятии решения об изменении (в том числе дополнении) целей (задач) и мероприятий программы, о предполагаемом осуществлении которой структурным подразделением иностранной некоммерческой неправительственной организации Минюст России был информирован в установленном порядке, а также об изменении иных характеристик программы, это структурное подразделение подает документы, содержащие уточненную информацию, не позднее чем через 10 рабочих дней после принятия такого решения.

Годовая бухгалтерская (финансовая) отчетность структурного подразделения иностранной некоммерческой неправительственной организации подлежит обязательному аудиту.

Структурное подразделение иностранной некоммерческой неправительственной организации обязано ежегодно представлять в Минюст России аудиторское заключение.

Иные некоммерческие организации представляют в Минюст России (его территориальные органы):

отчеты о своей деятельности, персональном составе руководящих органов, а также о расходовании денежных средств и об использовании иного имущества, в том числе полученных от международных и иностранных организаций, иностранных граждан и лиц без гражданства, по формам № ОН0001, № ОН0002 (если учредителями (участниками, членами) некоммерческой организации являются иностранные граждане и (или) организации либо лица без гражданства, или если некоммерческая организация имела в течение года поступления имущества и денежных средств от международных или иностранных организаций, иностранных граждан, лиц без гражданства, или если поступления имущества и денежных средств такой некоммерческой организации в течение года составили три и более миллиона рублей);

сообщение о продолжении своей деятельности в произвольной форме (если учредителями (участниками, членами) некоммерческой организации не являются иностранные граждане и (или) организации либо лица без гражданства, некоммерческая организация не имела в течение года поступлений имущества и денежных средств от международных или иностранных организаций, иностранных граждан, лиц без гражданства и поступления имущества и денежных средств такой некоммерческой организации в течение года составили до трех миллионов рублей).

Отчеты по формам № ОН0001, № ОН0002 и сообщение о продолжении деятельности являются взаимоисключающими видами отчетности и не могут быть размещены на Информационном портале Министерства юстиции Российской Федерации о деятельности некоммерческих организаций одновременно.

Благотворительная организация дополнительно представляет в Минюст России (его территориальные органы) отчет о своей деятельности в произвольной форме, содержащий сведения о:

финансово-хозяйственной деятельности, подтверждающие соблюдение требований Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» по использованию имущества и расходованию средств благотворительной организации;

персональном составе высшего органа управления благотворительной организацией;

составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

содержании и результатах деятельности благотворительной организации;

нарушениях требований вышеуказанного закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется благотворительной организацией в Минюст России (его территориальные органы) в тот же срок, что и годовой отчет о финансово-хозяйственной деятельности, представляемый в налоговые органы.

Казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, в срок до 15 апреля года, следующего за отчетным, помимо отчетов по формам № ОН0001, № ОН0002 или сообщения о продолжении деятельности представляют в Минюст России (его территориальные органы) сведения об общей численности членов казачьего общества, о фиксированной численности его членов, в установленном порядке принявших на себя обязательства по несению государственной или иной службы, по форме № ГРКО03 (Приложение № 4 к приказу Минюста России от 13.10.2011 № 355).

Войсковые, отдельские (окружные) казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, отчет по форме № ГРКО 03 представляют в центральный аппарат Минюста России.

Районные (юртовые), хуторские, городские и станичные казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, отчет по форме № ГРКО 03 представляют в территориальный орган Минюста России по месту своего нахождения.

Задумались об открытии НКО? Расскажем как зарегистрировать, что учесть и как сдавать отчеты

Зачем вообще может понадобиться некоммерческая организация, что она из себя представляет, какие бывают НКО, в чем особенности учета и как сдать отчетность и ничего не забыть — рассказываем в сегодняшней статье.

Начнем с азов. Некоммерческими называются такие организации, которые не ставят своей целью извлечение прибыли, а если в ходе деятельности и получают ее, то не распределяют ее между своими участниками (членами), в отличие, например, от обществ с ограниченной ответственностью.

Информацию о регулировании деятельности НКО ищите в Гражданском кодексе и Федеральном законе «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. Кроме того существуют и другие законодательные акты по конкретным формам организаций.

Главное для НКО — общественно полезная деятельность, направленная на достижение социальных, благотворительных, культурных, образовательных, научных целей, а также на развитие физической культуры и спорта, оздоровление населения, удовлетворение духовных потребностей, защита прав и свобод и т.д.

Форм НКО довольно много и они перечисляются в статье 50 главы 4 ГК РФ:

Некоммерческие организации могут претендовать на получение грантов. Чтобы выделить только те, что имеют на это законное право, придумали реестр социально ориентированных некоммерческих организаций (СОНКО). Его еще летом опубликовало Минэкономразвития.

Однако многие, включенные в него организации вызывают вопросы. Собственно и сам механизм отнесения организаций к некоммерческим сомнителен. Например, некоторые образовательные учреждения зарабатывают такие суммы, что возникает подозрение — верно ли, что они созданы не для извлечения прибыли? Вот университет «Синергия» включен в реестр, а меж тем его выручка в прошлом году составила 4 миллиарда рублей.

Если вы интересуетесь господдержкой и в дальнейшем надеетесь получить помощь от Фонда президентских грантов, то учтите какие НКО получать их не могут :

Остальные из числа претендентов не исключаются.

Но прежде, чем развивать бурную деятельность нужно зарегистрироваться.

Как зарегистрировать НКО

В отличие от обычных коммерческих организаций регистрацией НКО занимается Минюст за некоторым исключением. В его компетенцию не входит регистрация потребительских кооперативов и товариществ собственников недвижимости (ТСЖ, СНТ и другие), подавать по ним документы нужно в ФНС.

Очень важен этап предварительной подготовки — определение целей, составление устава, выбор названия.

Пошагово регистрация НКО выглядит так:

Ахтунг! Проверяйте наименование в реестре, если такая организация уже зарегистрирована, вам откажут.

Религиозные организации могут подвергнуть религиоведческой экспертизе и процесс затянется, также более тщательную проверку проходят политические партии. При регистрации напрямую в ФНС ( допустим для товарищества собственников жилья) срок будет намного короче.

Отчетность НКО и особенности деятельности

Основная сложность в ведении учета в НКО — целевое финансирование ее деятельности. Если НКО оказывает платные услуги, прибыль от которых идет на обеспечение основной деятельности, то учет по ней ведется практически также как в обычной организации. А вот поступление, например, от членов СНТ или ассоциации это уже членские взносы и особый порядок учета.

Для целей налогообложения НКО выбирают обычно систему налогообложения попроще — УСН. И отчетности тут минимум (декларация раз в год), и если выбрать режим «доходы», то нет заморочек по учету расходов (с точки зрения налогов, конечно).

Кроме того не забудьте, что за 2020 год бухгалтерская отчетность абсолютно для всех становится электронной, а еще только в электронном виде сдается декларация по НДС и сведения о трудовой деятельности сотрудников СЗВ-ТД (эти данные придется сдавать очень быстро — в течение одного дня после кадрового события).

Расходовать средства по собственному усмотрению нельзя. Есть устав и положения, которые регулируют — на какие цели идут все поступления. Для того, чтобы рассчитать необходимую сумму расходов, требуются сметы. Для получения грантов они также нужны.

Отчетность у НКО обычная, но кроме общепризнанных отчетов придется дополнительно сдавать специальные формы в Минюст. Перед этим надо зарегистрироваться на портале (ничего сложного).

Виды отчетов в Минюст:

Из названий в общем понятно о чем отчеты. Вести учет можно в любой бухгалтерской программе, но лучше, если это будет специализированная, уже настроенная под нужды НКО, платформа. Такая есть у SCloud — 1С: Бухгалтерия некоммерческой организации. Она позволяет вести учет целевого финансирования, взносов, составлять сметы и знает как проводить основные средства именно в НКО (есть отличия от стандартного учета).

Хотите сразу начать работать правильно — подключайте 1С: Бухгалтерию НКО

В облачной 1С старт будет быстрым и легким, первые 14 дней — бесплатно!

Оставьте заявку на сайте или заполните форму ниже, и мы свяжемся с вами