Тема: покупка телефона с рук, купленного в кредит

Опции темы

Здравствуйте. У меня такая ситуация, я купил телефон у человека, котый куппил его в кредит. Он мне предоставил все гарантийные документы на него и весь комплект. Меня заботит тот момент, а что если он не выплатил кредит на него? На меня же это никак не отразится?

Чек мне он не отдал под предлогом, что товар был взят в кредит.

ну а на мне-то никак не скажется?

т.е в любом случае я «не при делах»?

ничего я не знаю этого у него.

Меня волнует не могут ли с меня потрбованть деньги если вдруг кредит не погашен.

спасибо, успокоили.

а еще, гарантией я смогу пользоватся, если что?

документы есть, а вот чека нет.

Сможете.

Сервисцентру ультрафиолетово, кредитный телефон или нет.

Гарантия же не именная. А вот вернуть телефон продавцу или поменять уже не получится, т.к. продавцу понадобятся документы покупателя и документы от банка.

Поменять, скорее всего, получится.

Либо на такой же, либо на более дорогой.

А с возвратом действительно проблемы.

ваша сделка незаконна и ваш телефон может изъять банк, если захочет,как законный залогодержатель телефона, если кредит не будет отдаваться.

насчет расписки. конечно, с продавца бы вы и могли что то получить, если бы не знали, что есть кредит и залог.

Тоже нет. Замена товара также проводится по согласованию с банком и с заключением дополнительного соглашения к договору.

У нас всегда меняли без всяких банков. Просто чтоб меньше возни.

Если на более дорогой, то клиент доплачивал разницу и проводили её по 1С как увеличенный первый взнос.

Видно, везде по разному.

Фактически это невозможно.

Если только новый владелец телефона сам не захочет его отдать.

Конечно, неправильно, зато быстро.

Как проверить смартфон перед покупкой

Содержание

Содержание

В самом магазине вы сможете проверить не все. Например, на экранах большинства смартфонов наклеена заводская защитная пленка с разнообразными надписями. Содрать ее до покупки никто не даст. Значит, тщательно проверить дисплей не получится. Не стоит волноваться, в большинстве случаев даже полностью исправный телефон можно вернуть в течение 14 дней после покупки, а в случае обнаружения брака — тем более. В этой статье мы опишем параметры, которые необходимо проверить до покупки и сразу после.

Внешний вид

Это первоочередная задача, ведь если вам понадобится сделать возврат, будет трудно доказать, что царапины или другие дефекты образовались до покупки. Особое внимание уделите пластиковым деталям. В смартфонах из нижнего и среднего ценового сегмента из пластика не только задняя панель, но и боковые вставки. Углы достаточно быстро протираются.

Если дефекты есть, возможно, вам пытаются продать демонстрационную модель. На полностью новом телефоне из упаковки таких дефектов быть не должно.

Металлические части также нужно тщательно проверить на микроцарапины, особенно, если панели хромированные.

Отдельно проверьте состояние всех выходов — зарядного гнезда, разъема под наушники и микрофон, а также отверстий для динамиков. Попросите консультанта подключить телефон к зарядке. Так вы убедитесь в работоспособности MicroUSB/Type C и комплектного блока питания.

А вот изучать дисплей на наличие дефектов придется уже только после покупки, когда снимите защитную пленку.

Движущиеся компоненты

В смартфонах минимум подвижных деталей, но они все-таки присутствуют и их работоспособность, к счастью, можно проверить сразу же в магазине. Кнопки громкости и клавиша разблокировки должны нажиматься четко: без залипания, проваливания и реагировать с первого раза.

Плохая реакция клавиш может быть вызвана несколькими причинами. Первая – сильные загрязнения, вторая – износился «кликер», который располагается непосредственно под клавишей. Ни одно, ни второе для нового смартфона просто невозможно.

В некоторых смартфонах появился еще один потенциально уязвимый элемент — выдвижная камера. Несмотря на относительно простой и по заверениям разработчиков надежный механизм, попадание частичек мусора или песка во внутреннее пространство может нарушить работу модуля.

Камера должна выезжать плавно, без скрипов или звуков потрескивания. Более того, как показывают различные тесты, червячный механизм способен создавать усилие до двух килограммов, поэтому даже небольшие препятствия не должны мешать камере выезжать.

Проверка ПО и основного функционала

Датчик положения в пространстве (акселерометр). Позволяет гаджету автоматически переворачивать картинку под вертикальное или горизонтальное расположение дисплея. Для проверки покрутите телефон и убедитесь, что изображение действительно меняет ориентацию. После заблокируйте смену ориентации через тулбар и снова попробуйте покрутить гаджет. Изображение не должно переворачиваться.

Основная и фронтальная камеры, вспышка. Поскольку на экране будет наклеена пленка от производителя, то оценить качество съемки и отсутствие дефектов будет сложно. Единственное, что вы сможете проверить, это работоспособность камер. Обязательно включите встроенный светодиод, который играет роль вспышки.

Bluetooth. Попробуйте включить Bluetooth на новом смартфоне и обнаружить его на своем старом гаджете. Если консультанты разрешат, передайте файл или синхронизируйте беспроводные наушники. Помните, что некоторые модели наушников могут быть несовместимы с выбранным телефоном, но это не значит, что Bluetooth неработоспособен.

Обратите внимание, что на некоторых телефонах также нужно включить видимость для всех через отдельный тумблер.

Динамики. На каждом смартфоне есть стандартные рингтоны. Включите их на полную громкость. Мелодия должна играть без дефектов. Этот тест дополнительно поможет определить максимально возможную громкость проигрывания.

Проверка подлинности. Для начала узнайте IMEI (идентификационный номер) смартфона. Сделать это можно по комбинации *#06#. Для гаджетов с двумя SIM будет два IMEI. Полученные комбинации сравните с аналогичными на коробке — они должны совпадать.

Если у вас есть на месте доступ в интернет, можете «пробить» IMEI на специализированных сайтах. Например, используя этот ресурс. Через сайт можно проверить, действительно ли гаджет соответствует заявленным характеристикам.

Некоторые производители имеют проверку на официальном сайте, Например, Xiaomi позволяет удостовериться, что вы приобрели действительно сертифицированный продукт.

Все вышеописанное можно проверить, не отходя от прилавка. Вторую часть тестов уже придется проводить после покупки.

Что нужно протестировать сразу же после покупки

Перво-наперво тщательно проверьте дисплей на наличие битых пикселей. Для этого отклейте заводскую пленку и осторожно протрите экран от разводов микрофиброй.

Можно установить специализированное приложение, например, Screen Test.

Программа содержит фоны разных цветов и градиенты, благодаря которым очень легко обнаружить битый пиксель, даже если он «засвечен» каким-либо определенным цветом.

Далее займитесь тачскрином. Корректность работы сенсоров поможет понять другой специализированный софт, например, MultiTouch Tester. Приложение показывает места соприкосновения с экраном и максимальное количество одновременно поддерживаемых касаний.

Добавьте через настройки несколько своих отпечатков и проверьте, как быстро работает датчик отпечатков пальцев. Дактилоскопические сенсоры срабатывают в среднем за 0,3-0,5 секунды. Подэкранные сканеры работают чуть медленнее — 0,5-0,8 секунды. Если датчик на разных пальцах срабатывает дольше 1 секунды, и подобной проблемы нет на других таких же моделях, возможно, сенсор поврежден.

SIM-карта и SD-карта. Осторожно извлеките при помощи комплектного ключа лоток для симок и вставьте сим-карты и флешку (если телефон ее поддерживает) в соответствующие слоты согласно заводской инструкции.

В верхней панели должны появиться соответствующие индикаторы связи. Желательно включить мобильный Интернет (3G/4G) и проверить его работоспособность. Определение карты памяти можно посмотреть в разделе «Хранилище». Должна появиться соответствующая строка с объемом SD-карты, функциями очистки и извлечения.

GPS-модуль. Здесь многое зависит от региона, доступности спутников и некоторых других параметров. Иногда модуль требует элементарной настройки. Лучше всего воспользоваться приложением «Состояние GPS» или аналогичным. С его помощью можно проверить точность определения координат, а также как хорошо смартфон ищет доступные спутники.

Датчики приближения и освещенности. Субъективно их можно проверить на функции автояркости и отключения экрана во время звонка, когда вы подносите смартфон к уху. Достоверно сказать о работоспособности модулей поможет приложение CPU-Z.

Установите программу и перейдите на вкладку SENSORS. Названия датчиков могут отличаться в зависимости от моделей. Ориентир — единицы измерения. Для датчика приближения это будет 0 и 5 cm. Попробуйте поднести палец к датчику и отвести обратно. Значения должны измениться.

Для сенсора освещенности единицы измерения Люкс (lux). Заслоните пальцем датчик освещенности. Значения lux должны упасть практически до нуля.

Обнаружив проблему с датчиками или аппаратными модулями, сразу же обращайтесь к продавцу. Если получить возврат средств не получится, то можно попробовать оформить полную замену на аналогичную модель.

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

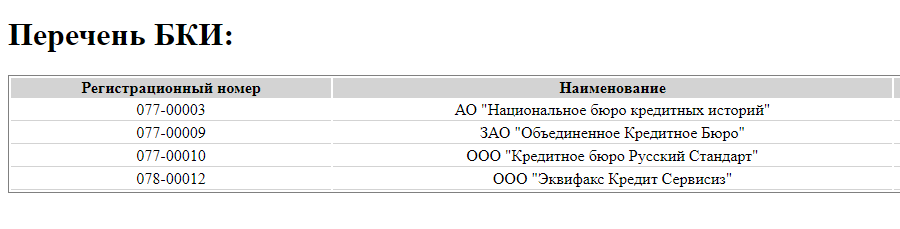

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

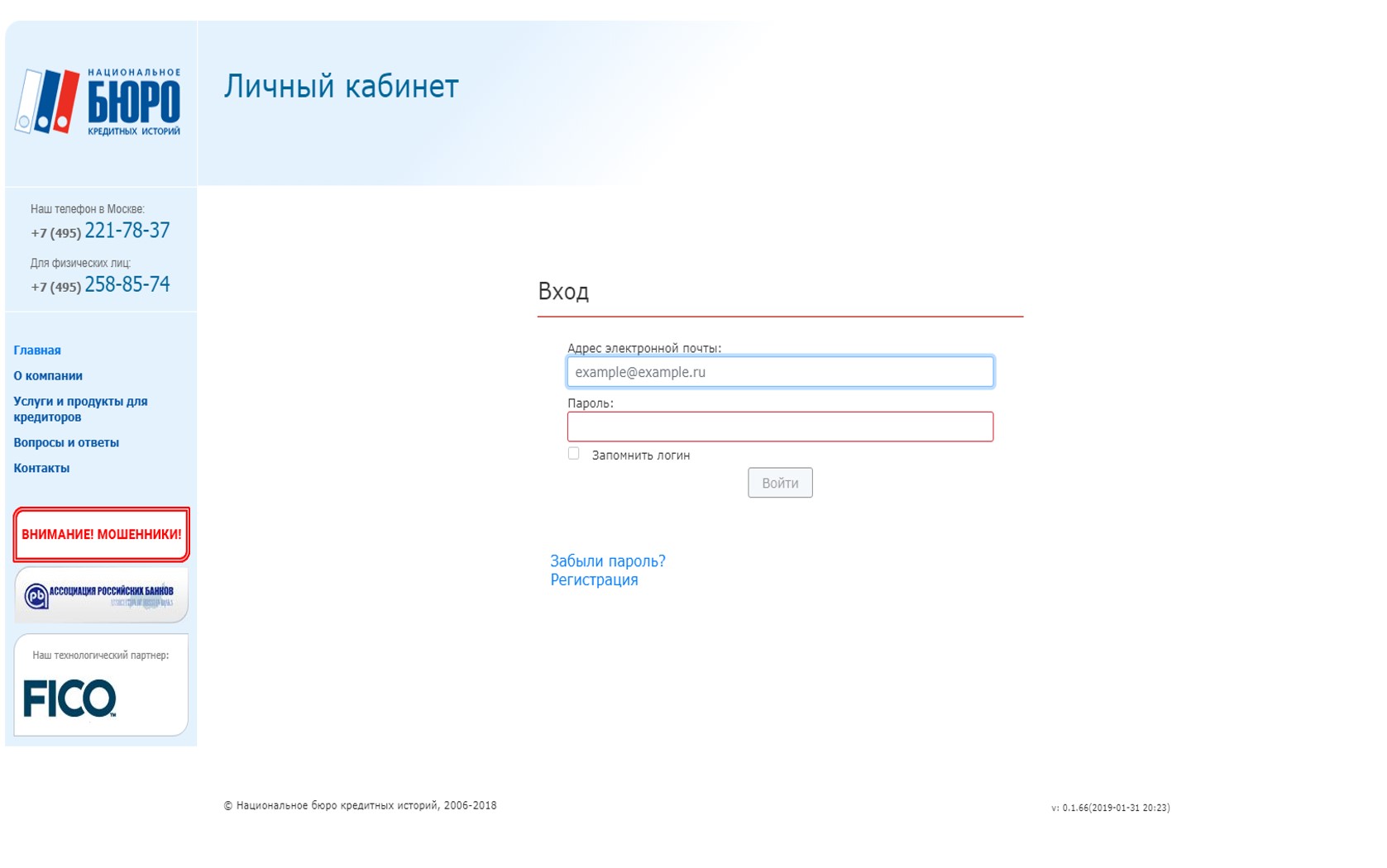

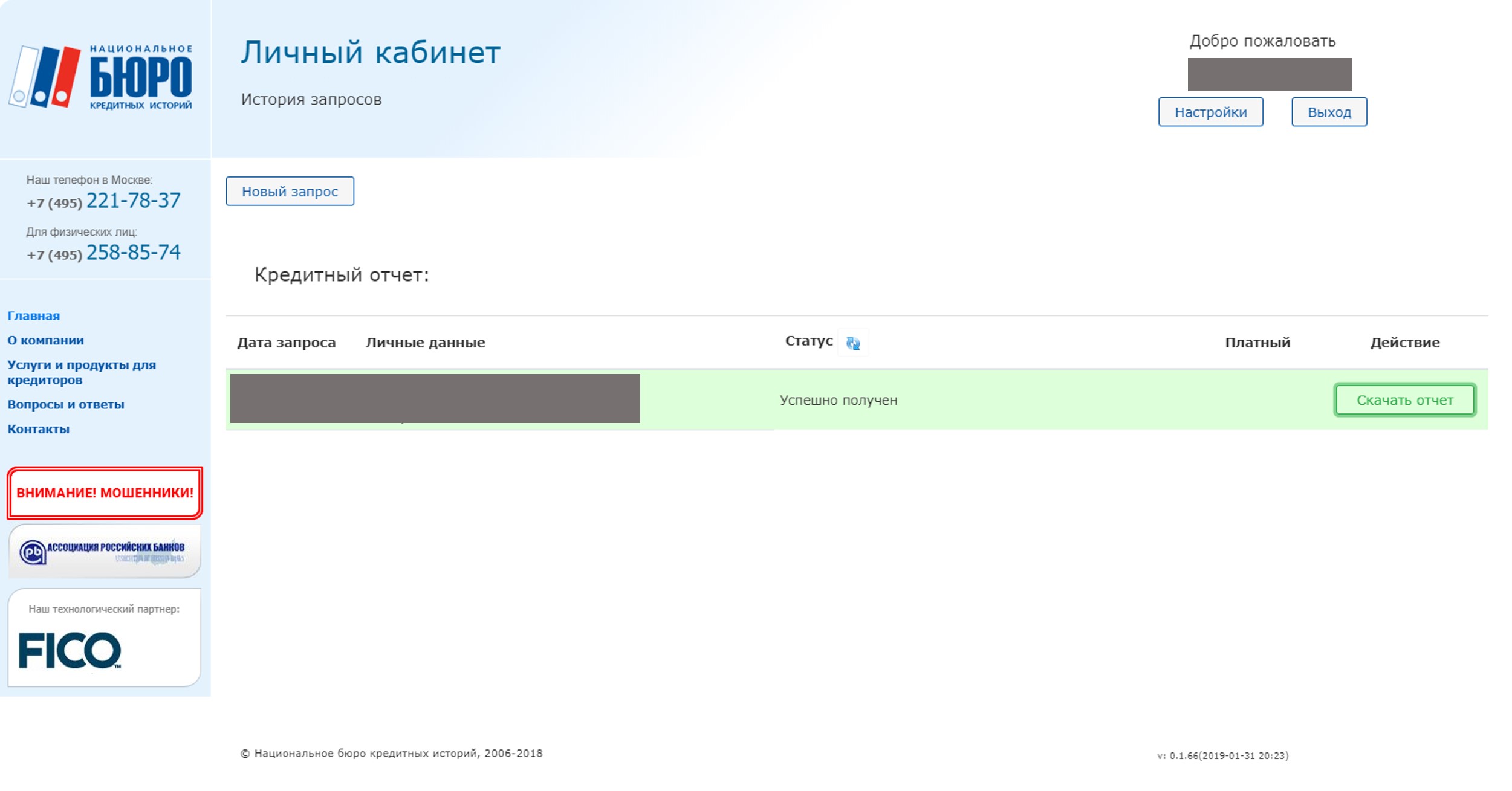

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Интернет заполонили десятки сообщений от граждан о том, что на них оформили чужие кредиты. Ситуация приобрела массовый характер. За 2018 год на портале Банки.ру опубликовано около сотни историй пострадавших. Человек кредит не брал, а о самом факте узнал, когда уже с него пытаются взыскать деньги коллекторы или судебные приставы. Что делать?

Попасться может каждый

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.