Аванс по зарплате. Расчет по-новому

Известный каждому бухгалтеру термин «аванс» в законодательстве именуется зарплатой первой половины месяца. Ранее действующее постановление Совмина СССР №566 предоставляло возможность администрации и представителям рабочего коллектива договариваться о размерах авансовых выплат работникам. На сегодняшний день действуют распоряжения Минтруда, устанавливающие определенные жесткие правила начисления и выплат первой части зарплаты за месяц, опирающиеся на нормы ТК РФ, а их нарушение может вылиться в крупный штраф согласно КоАП РФ.

Аванс по зарплате в законодательстве

Выплата аванса упоминается и регламентируется в ряде нормативных актов и статей законодательства. Прежде всего, это ТК РФ, ст. 136. Из ее положений вытекает два вывода:

Выплата аванса, таким образом, является процедурой обязательной и должна быть прописана в ЛНА. В статье декларируется и необходимость выдачи расчетных листков работникам перед выплатой зарплаты.

Раньше аванс, как правило, начислялся в процентном отношении от оклада работника за месяц, многие работодатели считали излишним выдавать сотрудникам авансовые расчетные листки. Теперь эта часть зарплаты носит нефиксированный характер, а значит, администрации пренебрегать их выдачей рискованно. Ставить в известность работников об их заработной плате – обязанность администрации (ст. 136 ТК).

Вопрос: Можно ли установить заработную плату за первую половину месяца в размере 40% от оклада и как удержать НДФЛ?

Посмотреть ответ

Аванс может выдаваться в период 16-30 (31), основная заработная плата – до 15-го числа следующего месяца. КоАП РФ (ст. 5.27) предполагает штраф до 50 тыс. руб. за пропуск сроков выплат, увеличение максимальных интервалов между первой и второй частями заработной платы.

Конкретные даты выдачи сумм могут быть прописаны:

Минтруд еще 2017 году выпустил письмо, которое устанавливает и разъясняет правила, касающиеся авансовых выплат, которые действуют в настоящее время. В феврале текущего года чиновники министерства выпустили еще одно письмо, касающееся выплаты аванса и НДФЛ по нему.

Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.).

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?

Посмотреть ответ

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Начисление и выдача аванса: о чем важно помнить

При начислении и выдаче авансовых сумм необходимо обращать внимание на некоторые нюансы:

На заметку! По вопросу уплаты налога на доходы аванса, выплаченного в последний день месяца, с налоговиками спорит и Минфин (письмо №03-04-06/69181 от 23/11/16 г.) и судьи (опред- е ВС №309-КГ16-1804 ОТ 11/05/16 г.).

На заметку! Фиксированная сумма аванса не учитывает фактическое время работы и фактические выплаты. Применять такой способ авансирования рискованно.

Аванс: сроки, порядок и размеры выплат

Выплата аванса – законодательная обязанность работодателя, закрепленная в ТК РФ. Рассказываем, что такое аванс, каковы сроки, порядок и размеры его выплаты в различных ситуациях.

Аванс и сроки его выплаты

Трудовой кодекс РФ не содержит определения понятия «аванс». Однако анализ ст. 129 и 136 ТК РФ позволяет сделать вывод, что аванс – это заработная плата за первую половину месяца.

По закону заработная плата выплачивается каждые полмесяца, а период между датой начисления и датой выплаты заработной платы не может превышать 15 дней (ст. 136 ТК РФ).

Это значит, что зарплату за первую половину месяца работник должен получить в любой из дней в промежутке с 16 по 30 (31) число текущего месяца. Условно это и будет считаться авансом. За вторую половину месяца работодатель обязан рассчитаться с работником с 1 по 15 число следующего месяца.

Конкретная дата выдачи заработной платы должна быть установлена и закреплена в локальном нормативном акте, коллективном или трудовом договоре. С целью планирования финансовых потоков организации могут устанавливать разные дни выплаты зарплаты для работников различных структурных подразделений (например, рабочим выплачивать ее 13-го и 28-го числа, а административному персоналу – 10-го и 25-го числа).

Выплатить аванс работодатель должен не позднее последнего дня оплачиваемого месяца (ст. 136 ТК РФ, письмо Минтруда от 14.02.2017 № 14-1/ООГ-1293, письмо Роструда от 26.09.2016 № ТЗ/5802-6-1).

Если срок между выплатами превысит 15 дней из-за того, что крайние даты расчета выпадают на праздничные нерабочие дни, это не будет считаться нарушением.

Пример

Поскольку в указанном случае организация произвела расчет с сотрудниками с соблюдением всех требований закона, отступление от периодичности выплаты не может считаться нарушением ТК РФ.

Размер аванса

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда.

По общему правилу аванс должен выплачиваться сотрудникам пропорционально отработанному ими времени (письмо Минтруда от 10.08.2017 № 14-1/В-725 и от 05.08.2013 № 14-4-1702).

В расчет аванса включается вознаграждение за труд и некоторые из компенсационных надбавок. Например, выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, профессиональное мастерство, стаж работы и др.

Стимулирующие выплаты (премии) на размер аванса не влияют и начисляются по результатам достижения работником показателей эффективности работы по итогам месяца.

Доплата за сверхурочную работу, за работу в выходные и праздничные нерабочие дни (ст. 152, 153 ТК РФ) в аванс не включается. Такая доплата начисляется в пользу работника при окончательном расчете и выплате заработной платы за месяц. Районные коэффициенты, процентные надбавки северянам тоже начисляются на месячную зарплату. Поэтому в общем случае перечисленные компенсационные выплаты не влияют на размер аванса.

Пример расчета величины аванса

Аванс в процентах от зарплаты и фиксированный аванс

ТК РФ не запрещает работодателям платить аванс в процентах от заработной платы. Причем данный способ выплаты аванса наиболее удобен. При нем бухгалтеру не нужно обрабатывать табель учета рабочего времени, а работнику заранее известна сумма, которую он получит за первую половину месяца.

Зачастую работодатели выплачивают работникам аванс в размере 40% от месячного заработка, что позволяет достичь равномерности выплат в пользу работника.

Однако в некоторых случаях данный способ выплаты аванса неприменим. Например, когда первую половину месяца работник отработал не полностью (в связи с больничным, отпуском, отгулами и т. д.).

Выплата аванса в процентах к зарплате в подобных случаях приведет к тому, что аванс превысит реальный заработок сотрудника. Причем если и за вторую половину месяца в расчетной ведомости не будет начислений, тогда бухгалтер не сможет удержать НДФЛ с суммы выплаченного до окончания месяца аванса.

Что касается фиксированного ежемесячного аванса, то его применения лучше избегать.

По мнению контролеров, выплата аванса работникам в фиксированном размере – это дискриминация в сфере труда и нарушение прав работников на получение заработной платы в полном объеме (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Поэтому даже если уровень оплаты труда у всех работников на предприятии примерно одинаковый, выплата фиксированного аванса незаконна.

Выплата аванса вновь принятым сотрудникам

Трудовые инспекторы в регионах считают, что в отношении вновь принятого работника нужно соблюдать общие правила ст. 136 ТК РФ о сроках выплаты зарплаты. В противном случае работодателя могут привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

Поэтому, если новый сотрудник отработал в расчетном периоде хотя бы один день, его в обязательном порядке следует оплатить. Причем оплачивать авансы в таких случаях лучше всего пропорционально отработанному времени.

Пример

Кроме того, в отношении вновь принятых сотрудников в локальных актах работодателя можно установить особенные сроки и порядок выплаты авансов. Например, определять размер аванса в процентном соотношении к окладу, в зависимости от интервала дат приема сотрудника на работу.

Пример

Поскольку законодательно проблема срока первой выплаты заработной платы новому работнику не решена, на наш взгляд, лучший выход – рассчитывать аванс пропорционально отработанному времени, независимо от даты заключения трудового договора.

Как рассчитать зарплату

Как часто начислять и выплачивать зарплату

Размер зарплаты — это сумма, которую человек заработал за конкретный месяц. В основном зарплату начисляют по окончании каждого месяца. А вот выплачивать зарплату нужно не реже чем раз в полмесяца (ст. 136 ТК РФ). Для этого сумму за месяц разбивают на две части. Первую выдают сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известен итоговый размер зарплаты.

Работодатель вправе утвердить свои даты выдачи аванса и зарплаты. Например, можно перечислять аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, который идет за отработанным. Главное выплатить деньги не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. А еще важно зафиксировать даты выдачи аванса и зарплаты в приказе директора или в другом внутреннем документе и четко соблюдать их. Если день выплаты аванса или зарплаты выпадает на выходной или праздник, то деньги необходимо перечислить накануне.

Каким должен быть аванс и как его рассчитывать

Размер аванса работодатель может установить сам. Чтобы его рассчитать, обычно месячный заработок сотрудника умножают на 40 %, можно также на 30% или на 50%.

Другой способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца.

Какая информация нужна для начисления зарплаты

Чтобы рассчитать зарплату работника за прошедший месяц, нужно знать:

Как рассчитать зарплату при окладной системе оплаты труда

При окладной системе работник получает оклад — фиксированную сумму денег за отработанный месяц. Если месяц отработан не полностью, то выплачивается часть оклада, пропорциональная фактически отработанному времени.

Оклад администратора Алены составляет 45 000 рублей.

Ноябрь она отработала не полностью: с 12 по 18 число Алена была в отпуске, а с 27 по 30 ноября брала больничный.

По табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата Алены за ноябрь, не считая отпускных и пособия по болезни, составила 25 714 рублей (45 000 / 21×12).

Как рассчитать зарплату при тарифной системе оплаты труда

При тарифной системе оплаты труда работнику оплачивают количество фактически отработанных часов или дней, исходя из тарифа. За работу ночью — с 10 вечера до 6 утра — полагается доплата минимум 20 %. А если смена пришлась на праздничный день, то оплата должна быть как минимум в двойном размере.

Для официанта Максима установлена тарифная ставка 300 рублей в час.

В феврале он отработал 7 смен по 24 часа. То есть по факту 168 часов, из них 56 часов — в ночное время.

Итак, зарплата Максима за февраль составила 53 760 рублей.

Как начислить налог на доходы физических лиц

Компании и предприниматели, которые выплачивают зарплату своим сотрудникам, выступают по отношению к ним налоговыми агентами. Это значит, что им надо начислить НДФЛ, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется на зарплату, на отпускные, на пособия по больничным листам, кроме декретных пособий, а также на выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях. Ставка налога на доходы физлиц в данном случае составляет 13 %. Если работник не является резидентом, то 30 %. Величина удержанного НДФЛ не должна превышать 50 % от суммы выплаты сотруднику.

В январе сотрудник получил от работодателя 35 000 рублей.

То есть размер удержанного налога не превысил 50-процентный лимит.

Как перечислить НДФЛ и отчитаться в ФНС

Налог на доходы физического лица нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение только для отпускных и больничных, в том числе по уходу за ребенком, когда НДФЛ нужно уплатить до конца месяца, в котором выплачены пособия.

Чтобы отчитаться за удержанный НДФЛ, работодатель сдает две формы.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2020-2021 годах?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс по-новому — с учетом последних разъяснений государственных органов.

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Рассмотрим, как правильно рассчитать аванс при этом варианте его начисления.

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дала советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Подробнее об НДФЛ при выплате авансов читайте в материале «Надо ли и когда платить НДФЛ с аванса?».

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

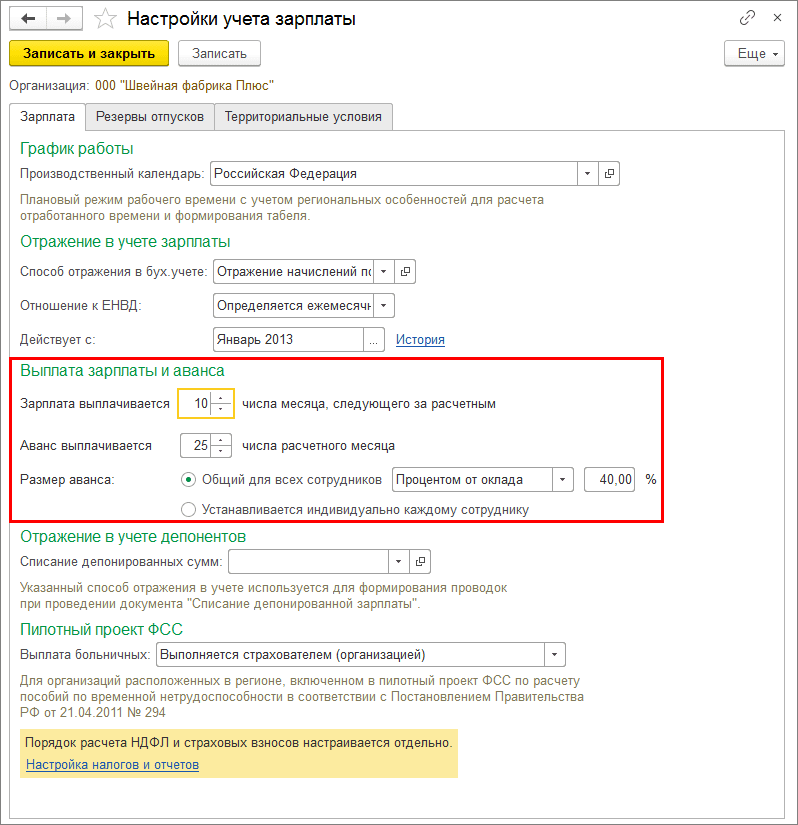

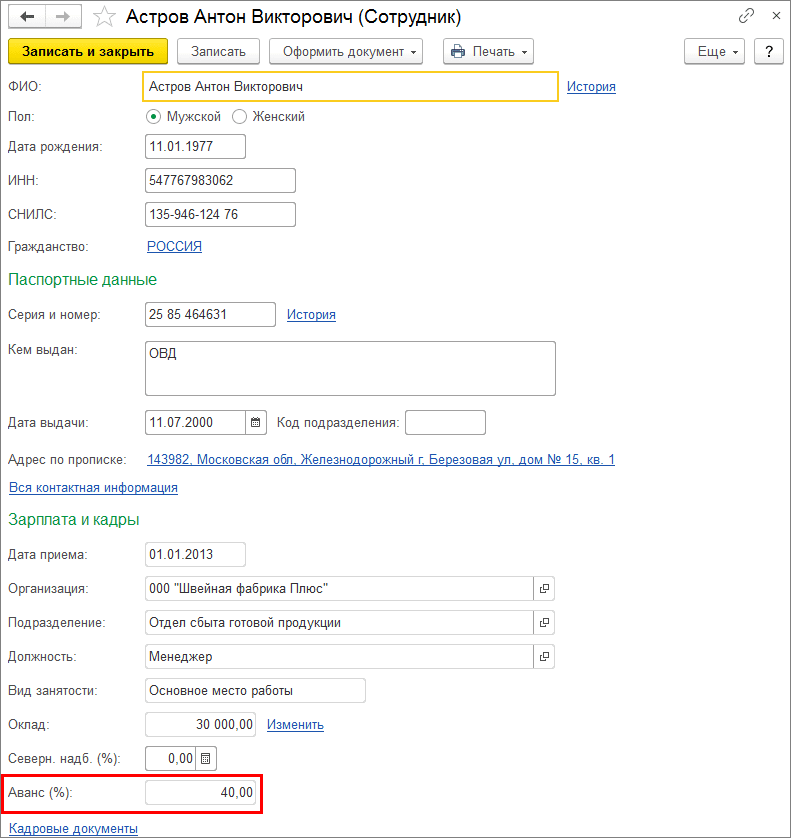

Аванс по зарплате в 1С: как рассчитать и выплатить

В периоды нестабильности у всех компаний возникают дополнительные вопросы с авансами сотрудникам. Рассказываем, как рассчитать и выплатить аванс по заработной плате в программе «1С:Бухгалтерия 8» (ред. 3.0)

Аванс по зарплате

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

При определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную работу) (письмо Минтруда России от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660). Не платить аванс работодатель не имеет права даже при наличии заявления от сотрудника или соответствующей статьи в трудовом и коллективном договоре.

Если день выплаты аванса совпадает с выходным или нерабочим праздничным днем, его необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Невыполнение этих требований работодателем влечет за собой привлечение его к ответственности.

В программе реализовано два способа расчета аванса:

Расчет и выплата аванса

Указанное значение используется для автоматического заполнения табличной части документа и расчета сумм к выплате. При нажатии на кнопку Заполнить заполнение документа производится автоматически по всем сотрудникам организации, которым задан аванс. Причем сумма аванса к выплате рассчитывается без учета отработанного времени. Аванс выплачивается ровно в таком размере указанном в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всех начислений, назначенных сотруднику в плановом порядке.

В зависимости от того, как выплачивается аванс сотруднику (через кассу или через банк), подробные действия по выплате рассматриваются в статьях: