В чем подвох дебетовой карты Тинькофф Блэк?

Сегодня о пластиковых картах Тинькофф слышно отовсюду — из телевизионных роликов, рекламы в интернет-медиа и социальных сетях. Предложение банка выглядит заманчиво: за счет cashback, процентов на остаток и мультивалютности клиентам обещают существенную экономию. Но стоит ли слепо доверять рекламе? В статье ниже команда Mainfin попыталась разобраться, в чем подвох карты Тинькофф Black — одного из самых популярных продуктов банка.

Как работает карта Тинькофф Блэк?

Тинькофф Блэк — дебетовая карта, с которой можно зарабатывать. Основные ее преимущества касаются именно доходности:

Что важно — продуктовая линейка банка развивается. В частности, с февраля 2018 года Тинькофф Блэк стала мультивалютной. Теперь к карте можно привязать счета в 30 мировых валютах.

![]()

Какие подводные камни у карты Тинькофф Блэк?

Перед тем, как оформить карту, стоит учесть: ее доходность ограничена условиями, о которых банк умалчивает в рекламных роликах. Рассмотрим подробнее, что это за нюансы и насколько влияют на привлекательность пластика.

Стоимость обслуживания

Тинькофф Блэк можно считать условно-бесплатной картой. Чтобы не платить за обслуживание, нужно соблюсти одно из трех условий банка:

Если условие не соблюдается, карта становится платной. При этом сумма годового обслуживания — 1 188 рублей, что является не самым привлекательным предложением на рынке.

Начисление cashback

За траты по карте Тинькофф возвращает минимум 1%. Правда, есть исключения — оплата коммунальных услуг, мобильной связи, пополнение электронных кошельков, платежи в онлайн-банке. За эти операции, ощутимые для кошелька каждого клиента, процент не возвращается.

![]()

Также по карте действует повышенный кэшбэк. Раз в квартал держатели выбирают 3 категории, по которым будет начисляться 15% за операцию вместо базового 1%. Но список этих категорий предлагает сам банк, за что Тинькофф активно критикуют. Если верить отзывам, категории повышенного кэшбэка редко совпадают с расходными статьями бюджета (например, «авиабилетами», «транспортом» или «супермаркетами»). В итоге вернуть себе 15% на карту получается редко, а повлиять на это сами клиенты не могут.

Обналичивание карты

Об этом плюсе говорят больше всего — деньги с Тинькофф Блэк можно бесплатно снимать в банкоматах (своих, партнерских и «чужих»). Но, как водится, есть нюансы:

![]()

Также подводные камни имеются у снятия валюты с карты, но об этом подробнее ниже (см. пункт про мультивалютность Тинькофф Блэк).

Проценты на остаток

Преумножить сбережения можно максимум на 7% годовых (на остаток до 300 000 рублей и с подпиской Tinkoff, если сумма больше — процент снижается). Условие начисления — клиент должен тратить по карте минимум 3 000 за расчетный период. Поэтому строго для накопления карта не подойдет: без постоянного использования заработать на Тинькофф Блэк не получится.

В чем подвох мультивалютности?

В 2018 году у карты появилась новая опция — мультивалютность. Теперь кроме рублей к пластику можно привязать счета в других валютах (долларах, евро и др). Всего денежных единиц — 30 на выбор пользователей. Мультивалютность подключается через мобильный или онлайн-банк. Отдельных соглашений с банком заключать не требуется.

Возможный подвох мультивалютной карты Тинькофф Блэк стоит в обналичивании. Сеть банкоматов мала, а устройства, выдающие доллары и евро, — это редкость даже на картах крупных городов. Выбор сужается тем, что не во всяком банкомате есть нужная сумма в валюте (например, от 300$ и выше). В итоге клиентам приходится искать банкоматы-партнеры, которые выдавали бы у.е., или обращаться прямо в кассу партнерских банков.

Также небольшой подвох касается кэшбэка. Проценты вернутся на карту только за операции по рублям, долларам и евро.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Возможность пользоваться картой бесплатно

Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий

Кэшбэк возвращается «живыми» деньгами

Клиенты жалуются, что кэшбэк округляется не всегда в их пользу

Есть категории повышенного кэшбэка и спецпредложения от партнеров банка

Категории повышенного кэшбэка нельзя свободно выбирать

Начисляются проценты на остаток

Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя

Бесплатное снятие наличных в большинстве банкоматов

Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах)

К карте можно привязать счета в валюте

Снять деньги в у.е. бывает проблематично

Высокий стандарт клиентского обслуживания

Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро)

Удобный мобильный и интернет-банк

Стоит ли оформлять карту Тинькофф Блэк — отзывы

Откровенно негативных отзывов на Tinkoff Black в сети мало. Скорее, клиенты отмечают, что те условия карты, которые заявлены выгодными, на деле приносят ограниченный доход или вовсе оказываются бесполезными. Особенно отмечают:

В остальном в отзывах отмечают сильную сторону Тинькофф Банка — качественную поддержку клиентов через call-центр, чаты и электронную почту, а также удобное приложение для смартфонов и личный кабинет.

Тинькофф банк, его плюсы и минусы

Наверняка все, кто хотя бы раз планировал брать кредит в случае возникновения непредвиденных ситуаций в жизни, сталкивался с банком Тинькофф.

Что это за Банк? Почему он стал таким популярным среди населения?

Тинькофф банк – это первый банк в России, который работает с клиентами на удаленной основе, не имея своих банкоматов и офисов. Обслуживание всех клиентов ведется дистанционно через официальный сайт, e-mail и телефон.

История Тинькофф банк

В 1994 году Банк назывался как «Химмашбанк», а в 2006 году был выкуплен предпринимателем Олегом Тиньковым. В связи с этим был проведен ребрендинг и банк переименовали в честь собственника: ЗАО «Тинькофф Кредитные Системы».

Банк акцентирует свою деятельность на обслуживании физических лиц во всех регионах России. Среди населения банк известен в первую очередь выдачей кредитных продуктов, которые заемщик получает по почте. С 2009 года Предприятие ЗАО «Тинькофф» стало заниматься еще одним выгодным направлением – приемом денежных средств от частных лиц. При этом компания совершенно сломала привычные стереотипы работы в этом направлении, когда все клиенты приходят непосредственно в офис банка. Тинькофф же организовал прием вкладов от населения через банковские и почтовые транзакции, а также посредством партнеров через терминалы. И в этом банк действительно преуспел, есть, чему поучиться многим другим финансовым структурам, как успешно работать без открытия многочисленной сети отделений и филиалов.

Особенную популярность среди клиентов получила кредитная карта Платинум благодаря широкой рекламной кампании в интернете, которая буквально изобилует отзывами как положительными, так и отрицательными. В 2014 году было выпущено 4000 миллиона карт.

Плюсы и минусы Тинькофф банк

Все карты, как дебетовые, так и кредитные имеют свои преимущества и недостатки. Начнем с положительных моментов. Во-первых, очень привлекательная система лояльности – выгодная бонусная программа. При покупке у различных партнеров банка определенный процент в виде миль возвращается на счет карты, иногда даже доходящий до 30%. Ими потом можно будет компенсировать покупки.

Еще одним важным преимуществом является бесплатное пользование интернет-услугами, куда входит мобильное приложение практически для всех мобильных устройств. За это Банк был поощрен многочисленными наградами и конечно же благодарными отзывами от пользователей. Более того, интерфейс мобильных продуктов организован так, чтобы у клиентов не возникало никаких вопросов, и они могли разобраться сами во всех нюансах функционирования банковской системы. Это конечно же существенным образом облегчило работу самих сотрудников Тинькофф – им не названивают клиенты каждую секунду с проблемными вопросами.

Колл-центр банка работает круглосуточно семь дней в неделю. Если позвонил клиент, его проблема решается оперативно, также можно получить ответ на свой вопрос по электронной почте на сайте. Форму для заполнения можно найти на официальном сайте банка. Всем желающим Тинькофф предоставляет возможность побыть удаленным сотрудником колл-центра и подработать, конечно, если кандидат отвечает всем необходимым требованиям.

Также ответы на все вопросы можно получить от сотрудников в социальных сетях (Facebook, Вконтакте, ЛайфЖурнал), там же можно проконсультироваться о новых продуктах или устранить трудности с обслуживанием или выпуском карты.

Важным преимуществом является возможность бесплатного пополнения карты без процентов, в том числе и с переводов с карточек других банков.

Если потенциальный клиент заполнит онлайн – анкету на выпуск карты на сайте банка, то он может отследить статус ее рассмотрения в личном кабинете. Ему не нужно будет ждать звонка специалиста или звонить самому и мучиться длительное время, пока ему ответят консультанты.

Особым достоинством в сфере предоставления услуг банком Тинькофф, является ускоренная и упрощенная подача документов от заемщика. Проще говоря, вообще не требуется никаких документов, кроме паспорта.

А теперь расскажем Вам о минусах, они, конечно, же тоже есть.

Самый непонятный пункт, который иногда не поддается никаким разумным доводам, это оценка кредитоспособности клиента. Вы можете получить кредитную карту с низким лимитом несмотря на то, что у вас не низкий доход. Такие ситуации встречаются сплошь и рядом, в этом случае нужно просто подождать до автоматического повышения лимита в случае регулярного пользования без нарушений и штрафов.

Банк взымает комиссию за снятие наличности в банкоматах и она начисляется как 2,9% + 290 рублей. Но это считается нормально, потому что кредитная карта не предназначена для снятия наличных.

Еще одним минусом является то, что Вы никогда заранее не узнаете, какой тариф у карты, пока Вам ее не принесет специалист банка или Вы не получите ее по почте. Только после вскрытия пакета с документами, Вы будете понимать, какой лимит предоставлен.

Советуем по возможности не нарушать условия договора погашения по карте, потому что это чревато ухудшением вашего настроения и психического состояния. Сотрудники службы безопасности начнут свою работу с вежливых смс – сообщений, после чего перейдут к более холодному отношению с требованиями погасить задолженность.

Кэшбэк

Многие клиенты охотно заказывают дебетовую карту Tinkoff Black, которая оснащена чипом и системой PayPass. Карточка отличается возможностью накопления бонусов на остаток по счету, а также кэшбэком, когда деньги клиента возвращаются на счет и самое главное – снять наличные клиент может в любом банкомате. По данной карте предоставляется вознаграждение в виде накопительных процентов. Если на счете карты находится сумма в размере до 500 000 рублей, то на остаток средств будет начисляться 8%.

Тинькофф банк – начисления.

Сейчас очень популярна кредитная карта для любителей «колесить по свету», кто много ездит по миру. Для них Тинькофф специально предлагает универсальный продукт – All Airlines, где начисляются мили за покупку авиабилетов и бронирование отелей. После того, как транзакция списалась, отображается количество миль, которые будут засчитаны на карту.

Но стоит помнить об ограничениях при пользовании этим продуктом:

Может быть начислено вознаграждение не более 6000 миль за один расчетный период. Если Вы потратите больше, то сумма сгорает.

Если на момент покупки счет, где накапливаются мили, был отрицательным, то вступают в силу понижающие коэффициенты.

На покупку авиабилетов распространяется 2%

Другие покупки – 1, 33% от суммы покупки.

В итоге получается, что все продукты банка Тинькофф – весьма достойные и привлекательны для клиентов. Они дают массу преимуществ: возможность накапливать средства и зарабатывать на кэшбэке, ездить по миру и экономить на перелетах. Немаловажное – можно контролировать все операции по счету через онлайн интернет – банк. Кроме того, бесплатное снятие средств в любом банкомате еще больше приумножает достоинства пластиковых карт Тинькофф. Наверное, стоит задуматься о приобретении в кошельке современной банковской карты, которая может пригодиться в любой жизненной ситуации.

Я уже 4 года с Tinkoff Black. Плюсы и минусы

Не ожидал, что будет так сложно писать про Black. То же самое, что спросить: 28 лет ходишь с двумя ногами, как впечатления?

Хочется написать капсом «НОРМ», сложить ладонь в «лайк» на фотке и всё. Кто пользуется, тот меня поймёт.

Просто Tinkoff Black – лучшая дебетовая карта из тех, что у меня были. По мелочам можно спорить, но с общей картиной ну никак.

Как я вообще связался с Tinkoff Black

Карта Тинькофф стала моей где-то четыре года назад. Увидел скриншоты их приложения и решил посмотреть, что все так активно про него говорят.

Уже через месяц пластик Тинькофф (тогда Tinkoff Credit Systems) стал моим основным. И больше ничего не менялось, только карты перевыпускал. Пробовал разные банки, конечно. «Тинёк» всё пережил, остался главным.

Сегодня забавно вспоминать, что я принципиально не хотел брать себе Tinkoff Black. Не доверял. Думал категориями «где офис», «кто вообще этот Тиньков» и так далее.

Вот эти все предубеждения оказались глупостью. Признавать не стыдно. Куда не посмотрю, у каждого Tinkoff Black: в офисе, у всех моих коллег/друзей/знакомых. Ну, кроме единичных случаев, и то считаю, что это временно.

Их приложение, поддержка, передовые фичи и ежемесячные апгрейды функциональности вызывают привыкание. Думаешь, что так у всех. И только когда приходится работать со счетами в других банках, я вспоминаю: да, до Тинька ребятам еще работать и работать.

По тарифам это моя самая выгодная карта

Выгодная она почти по всем моментам, но вот навскидку, что нравится.

Плата за обслуживание смешная. Сейчас она равна 99 рублям в месяц. По факту я не платил их годами.

Серьезно, чтобы узнать, какая там «абонентка», пришлось лезть на официальный сайт.

Всё потому, что выполнить условия для бесплатного обслуживания ну нереально просто: достаточно положить туда 30 тыс. рублей. Что я и сделал давным-давно.

Как ни крути, в 2019 году 99 рублей в месяц – это копейки. Подписка на Apple Music стоит дороже. Не говорю уже о том, что за нормальный тариф у другого «моего» банка срубают почти 500 рублей.

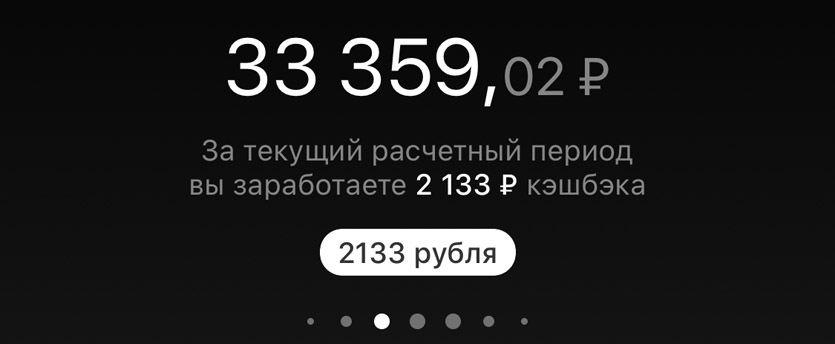

Нормальный кэшбек? Тратил в мае немного, это всё акции в приложении.

Нормальный и предсказуемый кэшбек. Категории повышенного кэшбека 5% вы выбираете сами каждые три месяца. На остальное начисляют стабильный 1 процент.

Эти условия действуют в любом случае. Но есть ещё одна тема. В мобильном приложении Тинькофф постоянно появляются акции, скидки, специальные предложения.

Это может быть кэшбек до 30% или возврат фиксированной суммы денег на карту. Список обновляется почти каждый день. Есть, например, Перекрёсток, Delivery Club, Связной, Горздрав, Рив Гош – сотни магазинов и сервисов со спецпредложениями.

Чтобы принять участие в таких акциях, просто ставите галочку напротив и всё. Есть у меня привычка заходить в меню предложений и включать там всё новое, что появляется.

Респект за то, что для крупных торговых центров предусмотрено удобное меню: можно разом активировать всё «бонусы» в магазинах отдельно взятого ТЦ.

Типичный банкомат Тинькофф Банка. Раньше не было, теперь активно ставят.

Снятия в любых банкоматах бесплатные от 3000 руб. Очень часто выручает: нужна наличка – подходишь к первому попавшемуся банкомату, снимаешь без страха попасть на какой-нибудь хитрый процент.

Даже спустя 4 года не могу привыкнуть, что подходит абсолютно любой банкомат. Главное в них снимать больше 3000 руб. за раз и не больше 150 тыс. руб. за месяц. В остальных случаях будет фиксированная комиссия 90 рублей.

Последние два года в крупных городах РФ начали появляться фирменные банкоматы Тинькофф Банка. Жёлтые такие, высокие.

Они не только, наверное, самые современные из всех вообще, но и лимиты в них заметно «добрее»: можно без комиссии снять от 100 рублей до 500 тыс. руб в месяц.

За подробными тарифами на обслуживание лучше сходите на сайт, не вижу смысла всё тут приводить. Просто скажу одно: ни одна карта не радовала меня условиями так, как эта.

Приложение Тинькофф – чуть ли не главная причина брать их карту

За любыми оплатами, переводами, вообще финансовыми вопросами я иду в прогу Тинькофф.

То, что у «Тинька» отличное мобильное приложение – вещь очевидная и вообще неоспоримая. Не буду вспоминать, на что были похожи банковские приложения в России, когда Тинькофф въехал на коне со своей Black.

Испокон веков сложилась такая ситуация:

1. Тинькофф что-то внедряет в мобильное приложение. Например, сториз

2. Остальные бросаются делать то же самое (с разной долей успешности)

3. У остальных появляется то же, что есть в Тинькофф уже как полгода

4. Тинькофф за это время успел внедрить еще что-то

…и так до бесконечности.

Вот пример. Относительно недавно в приложении Тинькофф появилось бронирование ресторанов с мега-кэшбеком до 33%. Работает так: бронируете, едите, оплачиваете картой, в следующую выписку автоматически получаете повышенный % кэшбека от суммы в чеке.

Ещё можно покупать билеты в кино и театр, даже на концерт с кэшбеком до 15%. Даже заказать такси до места можно, не выходя из банковского приложения Тинькофф.

Или вот, в прошлом году добавили возможность автоматически платить за ЖКХ и электричество. Очень удобно. Плюс я подписался на уведомления о налогах (как физлицо). То же самое можно сделать для штрафов ГИБДД.

Новиночки, конечно, всегда интересны, но по факту 90% времени в банковском приложении я решаю другие задачи. Кинуть деньги на телефон, с карты на карту, заплатить за интернет и тому подобные бытовые вещи.

И вот эту часть приложение Тинькофф довело до идеала уже давно.

Чего стоит один раздел Избранное, куда можно добавить любой вид перевода, оплату чего угодно или просто пополнение счета. С ним на пополнение, скажем, транспортной карты «Тройка» уходит чистых 5 секунд. Сумму ввёл, готово.

Тут всё понятно, разложено по категориям-полочкам, запутаться нереально. Более того, есть отлично работающий поиск, который ищет не только по назначениям платежей, но и вообще всей вашей истории операций. Если что, можно повторить любую в два тапа.

Не совру, если скажу, что у Тинькофф даже не банковское приложение сейчас, а финансовая экосистема. Есть модное сочетание слов «финансовый маркетплейс», и оно тут тоже уместно. Такое место, где решаются денежные вопросы – быстро и удобно.

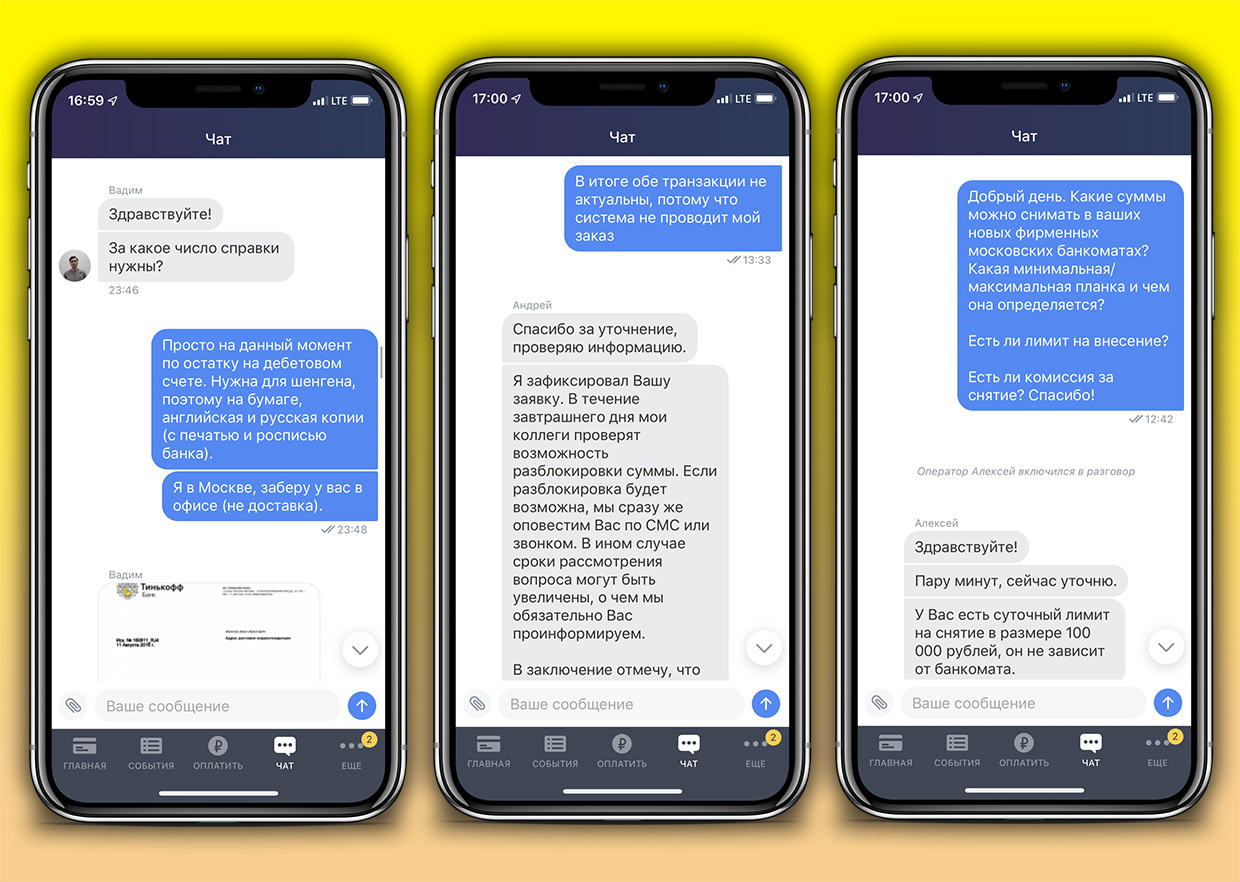

У Тинькофф просто лучшая техподдержка, другие только догоняют

Даже сейчас я периодически слышу от «ненавистников» Тинькофф Банка: мол, как можно брать карту банка, у которого нет отделений?

И вот так могут говорить только те, кто никогда не имел дело с техподдержкой Тинькофф.

Абсолютно любой вопрос решается в чате. Сложность значения не имеет: справки на любых языках, перевыпуск карты, увеличение лимита снятия, вопросы обслуживания, да даже открытие кредитной линии (в том числе наличными) – всё это и многое другое просто запрашиваешь текстом.

При необходимости можно и позвонить, либо запросить звонок консультанта. Полномочий у них достаточно, у меня ни разу не было, что мой «звонок переводится на специалиста». Как и не было ситуаций, когда какую-то задачу или вопрос не решили.

Писать в чат техподдержки можно в любое время суток, отвечают оперативно. Решаются вопросы почти всегда на месте, запрошенные документы приезжают курьером куда захотите.

Да, это читается сейчас как с рекламной листовки, но мне реально нечего сказать плохого в адрес техподдержки Тинькофф. За 4 года эти ребята меня ни разу не разочаровали.

Какие, господи, офисы нужны, когда любая задача решается тремя строчками текста?

У Tinkoff Black есть минусы, куда без них

Не бывает такого, что за 4 года не находишь минусов даже в самой лучшей вещи в жизни. Так и с Тинькофф.

На сегодняшний день у меня таких минусов два: один про тарифы, другой про карты. К приложению вопросов давно ноль.

Не нравятся условия по процентам на остаток. Если у вас меньше 300 тыс. рублей, то на остаток начисляется 6% годовых, и всё классно. Вариант отличный, сравнимый со среднестатистическим вкладом – и без «штрафов», ограничений на траты и доступ к деньгам.

Но всё, что лежит на карте сверх 300 тыс., не учитывается в подсчёте процентов на остаток. Хоть пять миллионов положите, по Tinkoff Black получать будете только 6% с 300 тыс., ни копейки больше.

Тут логично заметить, что не каждый хранит на банковской карте больше 300 тыс. рублей. И что у Тинькофф есть новая премиум-карта Tinkoff Black Edition, в которой этот лимит снят.

Но сейчас говорим про обычный «блэк», и по нему хранить больше 300К невыгодно. Лучше открывать вклад, либо перекидывать остальные деньги на другую карту.

Можно иметь Black и Black Edition одновременно, а вот Яндекс.Карту – только отдельно

Нельзя завести карты Яндекса и карту Black одновременно. Раньше у Тинькофф можно было иметь только один дебетовый счет, и относительно недавно это ограничение убрали.

Но почему-то оставили в одном случае.

У Тинькофф появилась Яндекс.Карта с отличным кэшбеком за Такси и другие сервисы Яндекса. Чтобы её получить, я должен фактически отказаться от Black – закрыть эту карту и получить новый «пластик», уже с логотипчиком Яндекса.

Радует, что сделать это легко: надо написать в чат поддержки, и через 1-2 дня у вас на руках будет новая, нужная карта. Но почему я не могу просто завести её в дополнение к Black? Жаль.

4 года я с Тинькофф. И дальше буду

Есть простая истина: если вам нужна дебетовая карта, с Tinkoff Black промахнуться невозможно.

Я много чего попробовал за эти 4 года, и вывод как на ладони. Приложение лучшее. Условия отличные. Поддержка просто топ. И это не пустые красивые слова. Вот покажите мне альтернативу, я подожду.

Лично для меня её сегодня нет, и спорить с этим, имхо, бесполезно. Тинькофф форева.

P.S. Если до сих пор не завели карту Тинькофф, самое время исправиться. Во-первых, получите полгода бесплатного обслуживания. И во-вторых…

? Если оформить Tinkoff Black до 30 июня, до конца августа на остаток по счёту будут начисляться 10% годовых.

Это больше, чем у ВСЕХ банков в России.

? Пора получить карту Tinkoff Black бесплатно и забрать подарок: полгода бесплатного обслуживания

Без шуток, беспрецедентная акция. Завидую вам.